Инвестиционная идея

Мы рекомендуем «Покупать» акции Х5 Retail с целевой ценой 2 735 руб. Потенциал роста с учетом дивидендов составляет 18,67% в перспективе 12 мес.

| X5 Ритейл | |

| Рекомендация | Покупать |

| Целевая цена | 2 735 руб. |

| Текущая цена | 2 397 руб. |

| Потенциал роста | 18,67% |

- Компания держит руку на пульсе последних изменений потребительских настроений, а также является законодателем мод на российском рынке в сегменте продуктового ритейла.

- Невооруженным глазом заметны серьезные шаги Х5 к цифровизации. Это помогает снижать ненужные затраты, увеличивая эффективность бизнеса.

- Как крупнейшая компания сектора, Х5 вправе рассчитывать на повышенные метрики рентабельности в силу экономии от масштаба.

- Среди основных рисков выделяем снижающуюся покупательскую способность населения, а также повышенное государственное вмешательство в индустрию.

Краткое описание эмитента

Х5 Retail — это компания, занимающаяся розничной торговлей продуктами питания. На сегодняшний день у X5 ритейл около 17 707 магазинов – 16 709 «Пятерочек» (формат магазинов у дома), 933 «Перекрестка» (супермаркеты) и 56 «Каруселей» (гипермаркеты).

Что касается географии, то на Центральный Федеральный Округ приходится больше всего магазинов – 6 696, или 40% от их общего числа. Более того, по итогам 2020 года на ЦФО приходилась почти половина всей выручки компании – 49,4%. Географическая разбивка по регионам выглядит следующим образом.

Источник: Данные компании

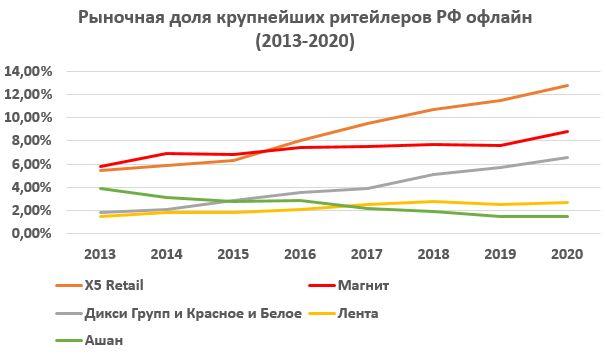

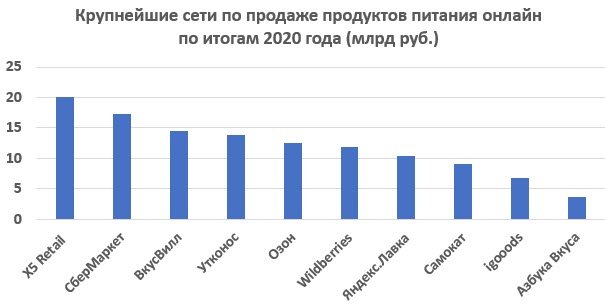

Стоит отметить, что Х5 Retail занимает крупнейшую рыночную долю на рынке РФ по итогам 2020 года. Причем это относится как к офлайн, так и онлайн продажам.

Источник: Данные компании

Источник: Данные компании

На данный момент крупнейшие владельцы компании — Alfa Group Consortium (47,86%), Axon Trust (11,46%), Fidelity Management & Research Company (1,59%), T.Rowe Price International (1,26%), Norges Bank Investment Management (0,89%).

к содержанию ↑Развитие сегментов компании

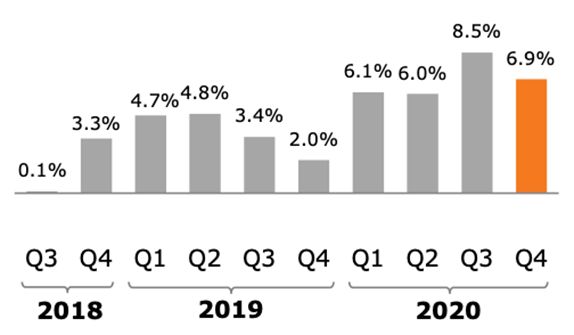

Пятерочка. Сеть магазинов у дома, целевой аудиторией которой является средний класс населения. Можно с уверенностью сказать, что от успеха Пятерочки зависит успех всей X5, так как количество этих магазинов составляет 94,4% от общего числа всех торговых помещений, а также на них на данный сегмент приходится 81% от всей выручки компании. У данного магазина внушительная аудитория лояльных клиентов. В 2020 году таких было 37,7 млн. В среднем за один день сегмент Пятерочка обслуживал около 12,7 млн человек.

Важно отметить, что именно Пятерочка – лучший сегмент компании с точки зрения операционных метрик. Так, показатель сопоставимых продаж (LFL Sales) по итогам IV квартала 2020 года вырос на 6,9% (при снижении на 0,2% у Перекрестка за сопоставимый период).

Источник: Данные компании

Необходимо указать и то, что маржа EBITDA у Пятерочки также самая высокая среди сегментов компании – 8,1% по итогам 2020 года против 7,2% у Перекрестка и 0,8% у Карусели.

| Основные показатели акций | ||||

| Тикер | FIVE | |||

| ISIN | US98387E2054 | |||

| Рыночная капитализация | 643,4 млрд руб. | |||

| Кол-во обыкнов. акций | 271,56 млн | |||

| Free Float | 40,71% | |||

| Мультипликаторы | ||||

| EV/EBITDA LTM | 5,85 | |||

| EV/EBITDA 2021E | 6,31 | |||

| P/E LTM | 22,57 | |||

| P/E 2021E | 14,92 | |||

| Финансовые показатели, млрд руб. | ||||

| Показатель | 2019 | 2020 | 2021П | |

| Выручка | 1 734 | 1 978 | 2 204 | |

| EBITDA | 127,38 | 224,50 | 225,94 | |

| Чистая прибыль | 36,49 | 35,83 | 49,80 | |

| Финансовые коэффициенты | ||||

| Показатель | 2019 | 2020 | 2021П | |

| Валовая маржа | 24,94% | 25,01% | 24,80% | |

| EBITDA маржа | 7,35% | 12,36% | 10,25% | |

| Чистая маржа | 2,10% | 1,81% | 2,26% | |

Говоря о Пятерочке, нельзя не упомянуть новый, инновационный формат магазина “налету”. Несмотря на пока еще пилотный режим работы такого формата, он является первым полностью автоматизированным магазином в российском ритейле. Теперь покупатели смогут сами оплачивать товары, сканируя штрих-код. Весь магазин покрыт видеокамерами, которые при помощи нейронных сетей позволяют отслеживать количество снятых с полок товаров, таким образом предотвращая похищение продуктов. Такой формат магазина будет способствовать сокращению затрат на персонал (кассиров), уменьшению очередей, а также росту удовлетворенности клиентов.

Учитывая все вышеперечисленные факторы, компания закономерно приняла решение расширить данный сегмент и по итогам 2020 года увеличила количество магазинов на 8,8% г/г.

Перекресток. На Перекресток приходилось около 17% продаж X5 Ритейл по итогам IV квартала 2020 года. Стоит отметить, что целевая аудитория Перекрестка захватывает как средний сегмент населения, так и чуть более премиальный, что выражается в среднем чеке, который больше среднего чека Пятерочки на 60% и составляет 650 руб. (рост 15,9% г/г по итогам 2020 года). Магазины формата Перекресток обслуживали 1,5 млн человек ежедневно в 2020 году, имея 8,1 млн лояльных клиентов (рост последней метрики на 14,1% г/г по итогам 2020 года).

Карусель. Менеджмент компании принял решение закрыть или переоборудовать значительную часть гипермаркетов Карусель под формат Перекрестка. Их число снизилось с 91 в 2019 г. до 56 в 2020 г. Это произошло на фоне изменения рыночной конъюнктуры и потребительских тенденций, главным образом в связи с переходом клиентов в онлайн. Низкие показатели рентабельности также способствовали этому решению. Так, маржа EBITDA Карусели была на уровне 2,4% в 2019 году и 0,8% по итогам 2020 года.

Цифровизация. Пожалуй, самым сильным преобразованием компании за 2020 год можно назвать ускорение процесса цифровизации бизнеса. По итогам года направление онлайн-продаж показало рост доходов на уровне 362,2%, до 20,1 млрд руб.

Перекресток Впрок, онлайн-гипермаркет, расширил свою логистическую инфраструктуру за счет новых dark stores (местах, где хранится продукция компании) общей площадью 30 484 квадратных метра и 267 новых грузовиков для доставки. Услуги доставки на дом стали доступны в восьми новых городах в 2020 году.

Экспресс-доставка из магазинов «Пятерочка» и «Перекресток» к концу года была доступна в 13 регионах, что позволило компании увеличить количество обрабатываемых ежедневно заказов от 300 в январе до 35–38 тыс. в конце декабря 2020 года. Служба доставки 5Post работала, как удобный способ забрать посылки у розничных продавцов электронной коммерции в 12 985 магазинах X5 через 4518 шкафчиков и 11 937 пунктов выдачи. Также компания запустила агрегатор доставки Okolo в IV квартале 2020 года.

В качестве более осязаемых метрик можно привести следующие цифры. Цифровая трансформация оказала положительное влияние на EBITDA, увеличив его на 7 млрд руб. Выручка от цифрового бизнеса составила 1% общих продаж X5 Retail Group за 2020 год: 13,3 млрд рублей принес онлайн-гипермаркет «Перекресток Впрок» и 6,1 млрд рублей – услуги экспресс-доставки из магазинов «Пятерочка» и «Перекресток» X5, а также запущенная в России служба доставки Okolo. Общее количество загрузок мобильных приложений для цифровых сервисов X5 за 2020 год достигло 23,2 миллиона, из которых 7,6 миллиона пришлось на IV квартал 2020 года. X5’s Digital Cashier — это система самообслуживания, полностью разработанная в X5 Lab. Около 5300 кассовых терминалов уже работают в 1710 магазинах. Всего в 2021 году компания планирует установить 10 000 цифровых терминалов.

X5 Ритейл активно обучает и переобучает сотрудников через X5 Digital Academy. Уже созданы школы для аналитиков данных, технических специалистов и онлайн-курсы по техническим навыкам (Python, SQL, Hive Spark), обучение прошли более 350 сотрудников. Школы и курсы призваны повысить техническую компетентность сотрудников для работы над цифровыми решениями X5, а также предоставить возможность освоить новую профессию. Цифровая академия продолжит свою работу в 2021 году и расширит спектр курсов и поток студентов.

Наконец, X5 будет заниматься платежами и подписками. До конца 2021-го компания запустит сервис подписки, сейчас она рассматривает эту возможность в рамках всех своих проектов и сервисов: подписка будет давать возможность получить скидки в магазинах ритейлера и его партнеров. Кроме того, вместе с Альфа-банком компания начнет оказывать финансовые услуги в рамках проекта «Цифровой дискаунтер» своим клиентам, в частности, будет разработана система платежей, встроенная в мобильные приложения всех бизнесов X5.

к содержанию ↑Стратегия 2023

Среди основных целей компании на ближайшее будущее можно выделить:

- Увеличение рыночной доли продуктового ритейла в России с 12,8% в 2020 году до 15% в 2023 году, при росте рыночной доли в ecommerce с 12,6% до 20%.

- Увеличение доли выручки от цифрового сегмента с 1% в 2020 году до 5% в 2023.

- Поддерживание уровня роста выручки на уровне выше 10%, уровня роста EBITDA – выше 7%.

- Сдерживание роста CAPEX ниже роста выручки.

- Снижение продаж по акциям до 30% от всей выручки к 2023 году (сейчас около 35%).

Факторы привлекательности

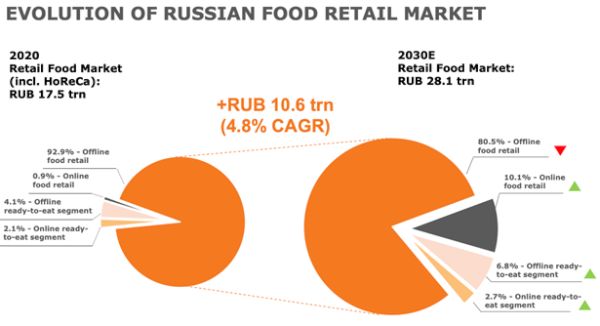

- Компания держит руку на пульсе последних тенденций. Здесь можно сказать о нескольких вещах. Во-первых, это твердая намеренность Х5 Ритейл вкладывать в цифровизацию бизнеса и переход к онлайн продажам. Это действительно очень важно, так как, согласно данным Infoline, к 2030 году на долю онлайн продаж среди всех розничных продаж продуктов питания в России будет приходится 11% (на данный момент этот показатель находится на уровне 0,9%).

Источник: данные компании

Во-вторых, компания подстраивается под текущую тенденцию снижения реальных доходов населения и тестирует магазины формата дискаунтеров. Х5 Ритейл решила назвать такие дискаунтеры “Чижиками”. На данный момент у Х5 Ритейл всего 4 таких магазина. По истечении необходимого времени для установления результатов пилотного формата магазина, компания намерена открыть не менее 50 подобных дискаунтеров в регионах присутствия.

Наконец, большее внимание готовому к употреблению питанию. По данным, приведенным на диаграммах выше, доля готовых к употреблению товаров увеличится с 6,2% сегодня до 9,5% в 2030 году. На сегодняшний день компания уже сделала прогресс в этом направлении. Так, после запуска в 2019 году концепции умной кухни она смогла показать рост продаж в 2020 году на 138%. Уникальный ассортимент готовых к употреблению блюд создается при сотрудничестве с сетями ресторанов и известными шеф-поварами (Остерия Марио, Новиков). В планах компании поднять уровень готовых к употреблению продуктов питания до 8,5% от общей выручки к 2023 году (при текущем показателе в размере 2,5%). В частности, планируется увеличение доли выручки данной категории продаж с 0,4% до 3,7% в Пятерочке и с 3,6% до 8,5% в Перекрестке.

- Выигрыш от эффекта масштаба. Как крупнейшая компания в своем сегменте, Х5 Ритейл вправе рассчитывать на повышенные показатели эффективности в силу экономии от масштаба. Более того, обычно самые крупные компании в определенном сегменте задают общие тренды для остальных, а не наоборот. В данном случае стоит отметить некоторый элемент независимости от других игроков индустрии.

- Обновленная дивидендная политика. Благодаря общему росту бизнеса в сочетании с высокими денежными потоками и прибыльностью наблюдательный совет утвердил новую дивидендную политику, которая вводит промежуточные выплаты дивидендов и поддерживает целевой показатель чистый долг / EBITDA (по МСФО 16) на уровне менее 2,0x. Совет директоров рассмотрит рекомендацию выплатить окончательные дивиденды за 2020 год в размере 30 млрд руб. или 110,49 руб. на акцию 12 мая 2021 года. Учитывая нецикличный характер, а также зрелость бизнеса, мы полагаем, что Х5 будет становиться более привлекательной компанией с точки зрения размера дивидендных выплат. В наши прогнозы до 2022 года заложен рост дивидендов на акцию в среднем на 9,5% в год. Согласно данным Thomson Reuters, норма выплат за 2020 год составила 83,74%.

Источник: расчеты ГК «ФИНАМ»

к содержанию ↑Финансовые показатели и прогнозные значения

Учитывая размер компании, важно отметить, что ей удавалось поддерживать достаточно высокие темпы роста выручки за последние несколько лет. Так, средний рост показателя в период с 2015 по 2020 гг. составил 20,99%. Тем не менее в наши прогнозы закладывается сценарий снижения этого показателя в ближайшие три года – темпы роста выручки будут около 10%. На это главным образом влияют серьезные риски, речь о которых пойдет ниже.

Несмотря на некоторое замедление выручки компании, мы видим, как улучшается бизнес-модель Х5, и не можем не отметить более качественное управление издержками. В наших оценках мы делаем допущение, что рост чистой прибыли останется на достаточно высоком уровне – около 20% на протяжении следующих 3 лет.

На эффективность бизнеса указывают и лучшие в индустрии показатели рентабельности. Так, у Х5 самые высокие метрики: EBITDA маржа 12,4% против среднего 9,8%, ROE 26,8% против среднего 17,8% по индустрии. Отметим и лидерство в коэффициенте оборачиваемости активов – 1,8 против среднего среди конкурентов 1,6.

Что касается операционных результатов за I квартал 2021 года, то X5 объявил о росте чистой выручки на 8,1% (год к году), 6,4 п.п. из которых обеспечил рост офлайн продаж и 1,7 п.п. – рост выручки цифровых бизнесов. Выручка цифрового бизнеса выросла на 363,5%, составив 10,5 млрд рублей в I квартале 2021 года. Отметим рост чистой розничной выручки (включая Vprok.ru Перекресток и экспресс-доставку). Он составил 11,5% г-к-г при росте LFL продаж на 5,9% г-к-г.

Х5 добавила 252 магазина за отчетный период, 425 «магазинов у дома» и один супермаркет были реконструированы. «Карусель» продолжила сокращение торговых площадей.

Темп роста чистой розничной выручки торговой сети «Пятерочка» составил 9,1% г-к-г с ростом LFL продаж на 3,4%. Чистая розничная выручка «Карусели» снизилась на 45,3%.

Ниже представлены фактические и прогнозные значения основных финансовых показателей компании с 2020 по 2023 год, в млрд руб.

| Показатель | 2020 | 2021E | 2022E | 2023E |

| Выручка | 1 978 | 2 204 | 2 414 | 2 625 |

| EBITDA | 244,50 | 225,94 | 251,78 | 256,03 |

| EBITDA маржа | 12,36% | 10,25% | 10,43% | 9,75% |

| Чистый денежный поток | 74,09 | 43,18 | 50,25 | 61,48 |

| Чистый долг | 790,44 | 457,34 | 543,70 | 221,04 |

| Чистая прибыль | 35,83 | 49,80 | 55,38 | 61,72 |

| Чистая прибыль на акцию, руб. | 131,94 | 184,41 | 198,67 | 196,31 |

Источник: Thomson Reuters

Риски

Мы видим два основных риска, связанных с данной компанией. Это:

- Снижение покупательской способности населения. К сожалению, реальные доходы населения падают уже достаточно долгое время. Это вынуждает людей тратить меньше денег на продукты и искать более дешевые альтернативы. Нельзя не сказать, что такое положение вещей ударит по бизнесу Х5 Ритейл, как крупнейшей компании в продуктовом ритейле, учитывая, что наибольший сегмент компании представлен магазинами Пятерочка, целевой аудиторией которой является средний класс населения. Ниже представлена динамика индекса потребительского доверия в России с середины 2015 года.

Источник: Росстат

- Государственное регулирование. Изменения в российской нормативно-правовой базе существенно влияют на розничную торговлю в целом и на положение X5 Ритейл, в частности. В 2020 году российская экономика пережила существенный спад и вступила в рецессию. Чтобы снизить риск потенциального уменьшения нераспределенной прибыли от существующих предприятий, компания постоянно стремится укрепить свой основной бизнес, приспосабливаясь к рыночным тенденциям и меняющимся потребностям клиентов. Правительство внимательно следит за динамикой продовольственной инфляции, и риск регуляторного вмешательства становится все более значимым. Искусственный контроль цен на продукты питания бьет по маржинальности бизнеса.

Оценка

Для оценки акций мы использовали метод аналогов и собственные исторические мультипликаторы Х5.

| Название компании | P/E 2021E | EV/EBITDA 2021E |

| X5 Ритейл | 14,92 | 6,31 |

| Магнит | 13,03 | 5,93 |

| О’кей | 13,75 | 4,51 |

| Детский мир | 10,77 | 7,60 |

| Медианный показатель по конкурентам | 13,03 | 5,93 |

Источник: Thomson Reuters, расчеты ГК «ФИНАМ»

Для расчета справедливой цены мы использовали средневзвешенное число двух коэффициентов.

| Целевой P/E 2021E | 13,03 |

| Прогнозируемый чистый доход 2021, млн руб. | 49 799 |

| Количество акций 2021E, млн | 271,83 |

| Целевая цена по P/E, руб. | 2 387,16 |

| Целевой EV/EBITDA 2021E | 5,93 |

| Прогнозируемая EBITDA 2021, млн руб. | 225 938 |

| Чистый долг 2021E, млн руб. | 790 440 |

| Целевая рыночная капитализация, млн руб. | 549 267 |

| Целевая цена по EV/EBITDA, руб. | 2 020,60 |

Источник: расчеты ГК «ФИНАМ»

Оценка по собственным историческим мультипликаторам Forward P/E (13,97х), Forward EV/EBITDA (8,28х) предполагает таргет 3 265,97 руб.

Усредненная оценка по методу аналогов и методу исторических мультипликаторов составляет 2 734,93 руб. на 12 мес. Таким образом, при текущей цене 2 397,5 руб. потенциал роста акций X5 Ритейл в ближайшие 12 мес. с учетом дивидендов составляет 18,67%. Рекомендация — «Покупать».

Средневзвешенная целевая цена по выборке аналитиков с исторической результативностью прогнозов по данной акции выше среднего составляет, по нашим расчетам, $ 40,84, или 2 879, 22 руб. при курсе USD/RUB 70.5 (согласно оценке аналитиков ГК “ФИНАМ”, курс USD/RUB в 2021 году будет составлять 69-72, средний уровень 70,5) (апсайд 20,36%), рейтинг акции 4,6 (значение рейтинга 5,0 соответствует рекомендации Strong Buy, а значение рейтинга 1,0 — рекомендации Strong Sell).

В том числе оценка целевой цены акций Х5 Ритейл аналитиками SBERBANK CIB составляет 47,00 долл. (3 313,5 руб.) (рекомендация — «Покупать»), WOOD & COMPANY — 46,30 долл. (3 264 руб.) («Покупать»), VTB CAPITAL — 42,00 долл. (2 961 руб.) («Покупать»), URALSIB — 24,00 долл. (1 692 руб.) («Покупать»), ALFA BANK — 44,90 долл. (3 165 руб.) («Покупать»).

к содержанию ↑Динамика акций Х5 Ритейл

Ниже приведена динамика движения акций компании, индекса IMOEX и индекса потребительских сектора российского рынка MOEXCN с января 2019 г. по апрель 2021 г. Как можно заметить акции компании Х5 отстают как от рынка в целом, так и от потребительского сектора с начала 2021 года. Такая динамика обусловлена дополнительным давлением со стороны государства, путем установления потолка цен на ряд продуктов питания, что не могло не повлиять на настроение инвесторов.

Источник: Thomson Reuters

к содержанию ↑Технический анализ

С технической точки зрения можно заметить среднесрочный нисходящий тренд. Мы ожидаем отскока акции от нижней границы клина в ближайшей перспективе. Краткосрочным уровнем сопротивления выступает 2 528, а уровнем поддержки — 2345.

Источник: Finam.ru

Добавить комментарий