Бизнес Halliburton удачно позиционирован для получения выгоды от ожидаемого восстановления рынка нефтесервиса в ближайшие годы. На ключевом для Halliburton североамериканском рынке восстановление исторической корреляции цен на нефть и буровой активности будет способствовать развитию бизнеса. На международной арене ключевыми положительными тенденциями являются восстановление добычи со стороны ОПЕК+ и возможность устранения накопившегося недоинвестирования в разведке и добычи.

| HAL | Покупать | |||||

| Целевая цена (дек. 2022) | $30,42 | |||||

| Текущая цена | $23,57 | |||||

| Потенциал роста | 29,1% | |||||

| ISIN | US4062161017 | |||||

| Капитализация, млрд $ | 21,0 | |||||

| EV, млрд $ | 27,5 | |||||

| Количество акций, млн | 890,5 | |||||

| Free float | 99,6% | |||||

| Финансовые показатели, млрд $ | ||||||

| Показатель | 2020 | 2021П | 2022П | |||

| Выручка | 14,4 | 15,1 | 17,8 | |||

| EBITDA скорр. | 2,4 | 2,7 | 3,4 | |||

| EBIT скорр. | 1,4 | 1,8 | 2,5 | |||

| Чистая прибыль | -2,9 | 0,9 | 1,5 | |||

| Дивиденд, $ | 0,32 | 0,18 | 0,28 | |||

| Показатели рентабельности, % | ||||||

| Показатель | 2020 | 2021П | 2022П | |||

| Маржа EBITDA | 16,7% | 17,8% | 19,2% | |||

| Маржа EBIT | 9,7% | 11,9% | 14,0% | |||

| Чистая маржа | -20,4% | 6,3% | 8,4% | |||

| Мультипликаторы | ||||||

| Показатель | LTM | 2022П | ||||

| EV/EBITDA | 10,9 | 8,1 | ||||

| P/E | 52,9 | 13,9 | ||||

| DY | 0,8% | 1,2% | ||||

Halliburton — третья по доле рынка нефтесервисная компания в мире, уступающая лишь Schlumberger и Baker Hughes. Деятельность компании охватывает весь цикл услуг, необходимых для добычи нефти, — от бурения до ввода скважины в эксплуатацию.

Halliburton — третья по доле рынка нефтесервисная компания в мире, уступающая лишь Schlumberger и Baker Hughes. Деятельность компании охватывает весь цикл услуг, необходимых для добычи нефти, — от бурения до ввода скважины в эксплуатацию.

Менеджмент Halliburton ожидает многолетнего растущего цикла в нефтесервисе. На крупнейшем для компании рынке США буровая активность существенно отстала от цен на нефть. Мы полагаем, это временное явление, связанное с осторожностью в стратегиях компаний при выходе из кризиса. EIA ожидает, что добыча ЖУВ в США уже в третьем квартале следующего года вернется к доковидному уровню и поддержит нефтесервис в Штатах.

На международных рынках бизнесу Halliburton помогают смягчение ограничений ОПЕК+ и накопившееся недоинвестирование в отрасли. Актуальные планы ОПЕК+ предполагают ежемесячное смягчение ограничений на 400 тыс. б/с, что, конечно, поддержит нефтесервис. Что касается недоинвестирования, аналитики J.P. Morgan полагают, что на горизонте 10 лет миру может понадобиться до $600 млрд инвестиций в разведку и добычу сверх текущих планов, если не произойдет существенного снижения спроса на нефть.

В третьем квартале 2021 года Halliburton продолжил улучшать свои финансовые результаты. Выручка компании выросла на 29,7% г/г, до $3860 млн, EBIT — в 3,1 раза, до $ 446 млн. Скорр. чистая прибыль на акцию увеличилась на 154,5%, до $0,28. Положительная динамика в основном связана с восстановлением нефтесервисного сектора по всему миру.

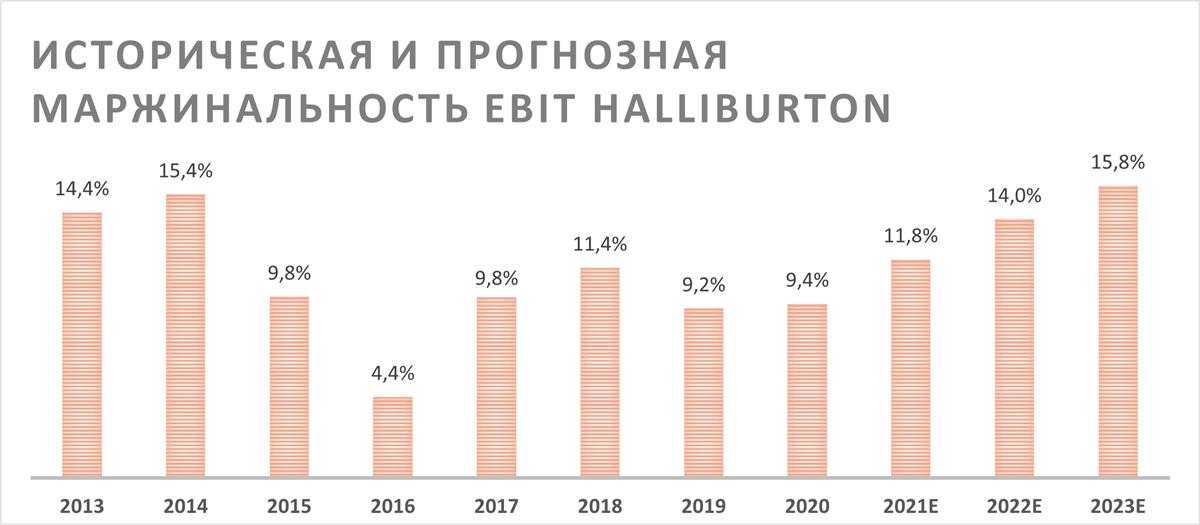

Восстановление рынка в ближайшие годы, согласно ожиданиям менеджмента, позволят нарастить маржинальность EBIT на 400 б. п., до 2023 года. Выручка при этом может показать среднегодовой темп роста 13–17% в 2022–2023 годах.

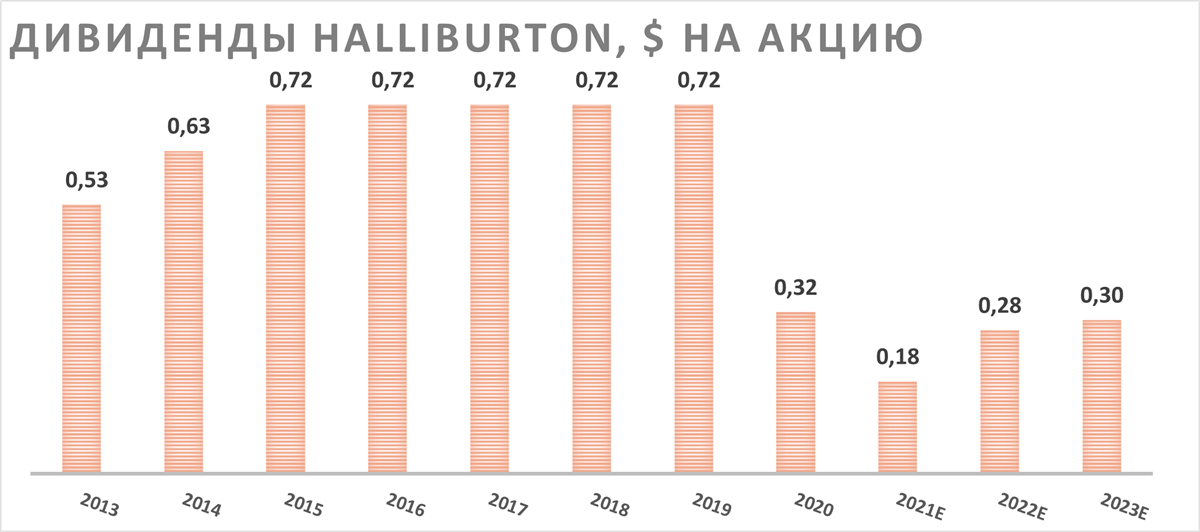

У Halliburton невысокий уровень выплат акционерам. Дивиденды были снижены во время пандемии, и сейчас менеджмент делает упор на снижении долговой нагрузки, а не выплатах акционерам. Ожидаемая дивидендная доходность на 2022 год составляет 1,2%.

Для расчета целевой цены мы использовали оценку по мультипликаторам P/E и EV/EBITDA относительно аналогов в секторе нефтесервиса. Акции Halliburton выглядят дешевле большинства аналогов по обоим мультипликаторам — наша оценка предполагает апсайд 29,1%.

Ключевой риск — снижение цен на нефть, что уменьшит спрос на услуги Halliburton. Другим риском является энергопереход — слишком быстрый уход от ископаемых видов топлива негативно скажется на нефтесервисе.

Описание эмитента

Halliburton — третья по доле рынка нефтесервисная компания в мире, уступающая лишь Schlumberger и Baker Hughes. Центральный офис расположен в Хьюстоне, однако деятельность компании охватывает более 70 стран по всему миру.

Источник: данные компании

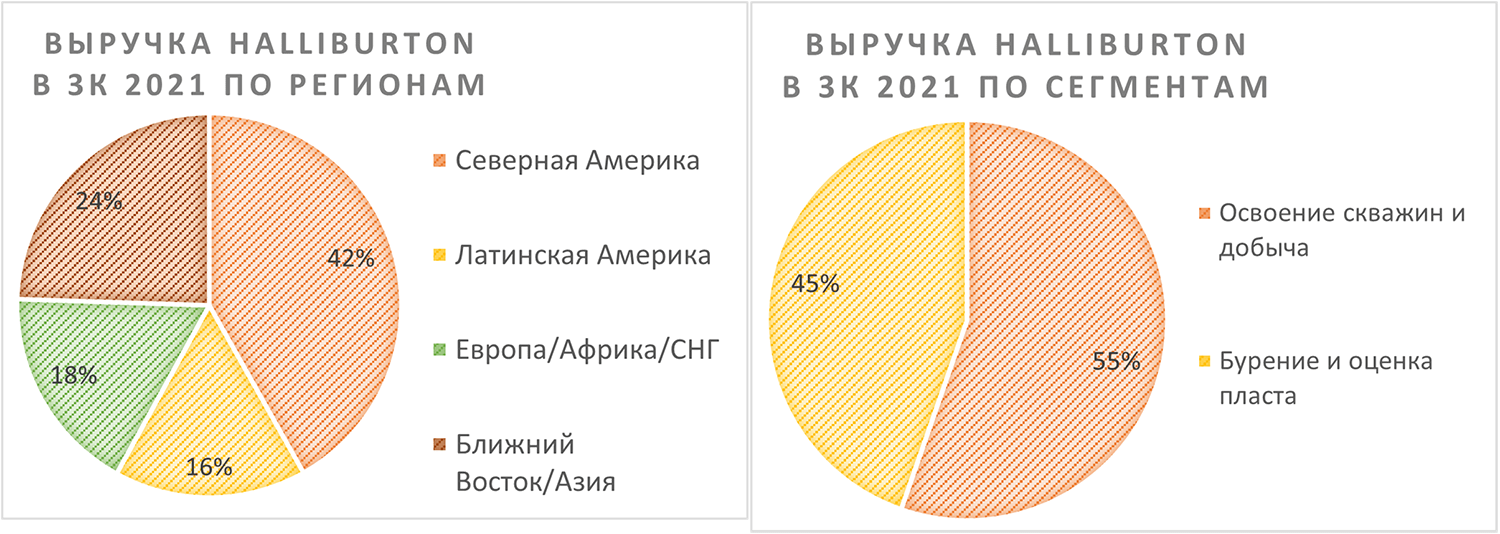

Крупнейшим регионом по выручке является Северная Америка, что отличает Halliburton от крупнейших конкурентов. Деятельность компании делится на два сегмента:

- Освоение скважин и добыча — сегмент, включающий подготовку нефтяной скважины к работе после бурения, а также работы, сопутствующие добыче и ее интенсификации. На этот сегмент приходится 55% выручки Halliburton.

- Бурение и оценка пласта — непосредственно буровые работы, а также определение способности скважины к экономически обоснованной добыче. Этот сегмент занимает 45% в выручке компании.

Источник: данные компании

к содержанию ↑Отраслевые тенденции

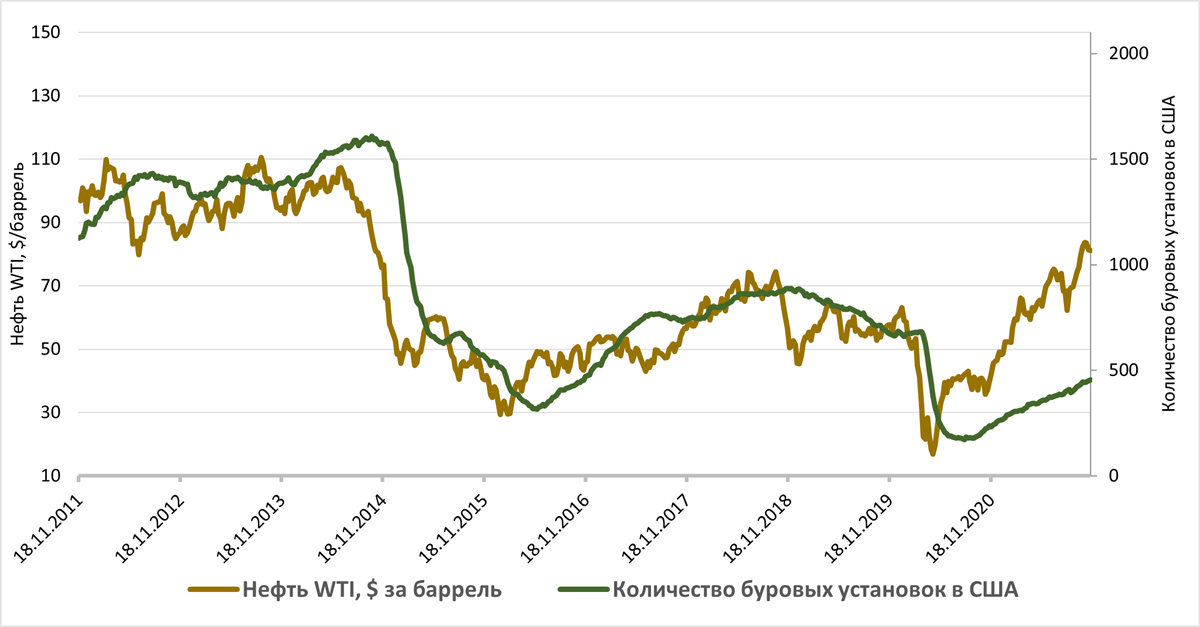

Коронакризис локально изменил стратегию многих нефтяников, особенно американских. Ранее сланцевые производители нефти любой ценой наращивали добычу и использовали положительные колебания цен на черное золото для ускорения данного процесса. Это приводило к высокой долговой нагрузке и слабым показателям денежного потока у сектора. В 2020 году ситуация изменилась — большинство небольших и средних компаний стали делать акцент на наращивании выплат акционерам и делеверидже. Из-за этих изменений возникло расхождение в исторической корреляции цен на нефть и количестве буровых установок в США.

Источник: Baker Hughes

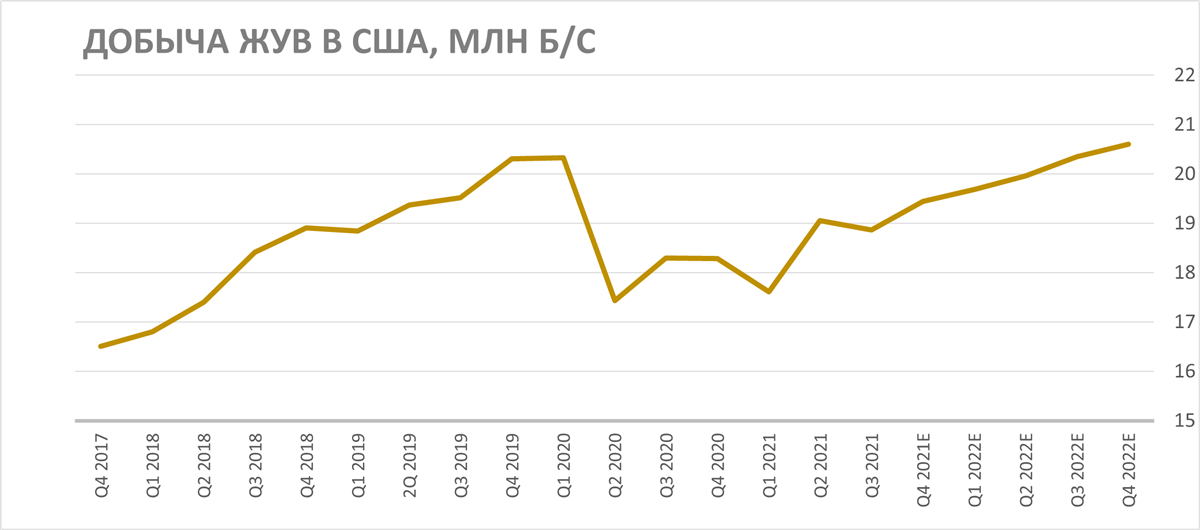

Сейчас ситуация постепенно меняется в лучшую для нефтесервиса сторону. Частные компании, у которых руки не связаны требованиями акционеров и ESG-повесткой, уже начали увеличивать буровую активность, пользуясь благоприятной ценовой конъюнктурой. В более крупных компаниях изменения происходят не так динамично из-за утвержденных планов по капитальным затратам и набирающей популярность альтернативной энергетики. Однако это лишь замедляет процесс восстановления расходов в сфере разведки и добычи, а не полностью останавливает его. Дополнительным фактором служит и то, что высокие цены на бензин являются одной из ключевых проблем для американского потребителя на данный момент — это даже приводит к критике администрации Байдена. Полагаем, что сочетание такого фактора с высокими ценами на нефть в ближайшие 6–12 мес. приведут к возвращению буровой активности до предкризисных уровней. Об этом говорит и прогноз Минэнерго США по добыче ЖУВ в стране — ведомство ожидает ее возвращения к уровню начала 2020 года уже в третьем квартале следующего.

Источник: EIA

На международной арене есть две ключевые тенденции, влияющие на целевой для Halliburton рынок нефтесервиса. Первая — соглашение ОПЕК+. Участники альянса на данный момент сокращают добычу примерно на 4,2 млн б/с, и каждый месяц это ограничение ослабевает на 400 тыс. б/с, что, конечно, позитивно для нефтесервиса.

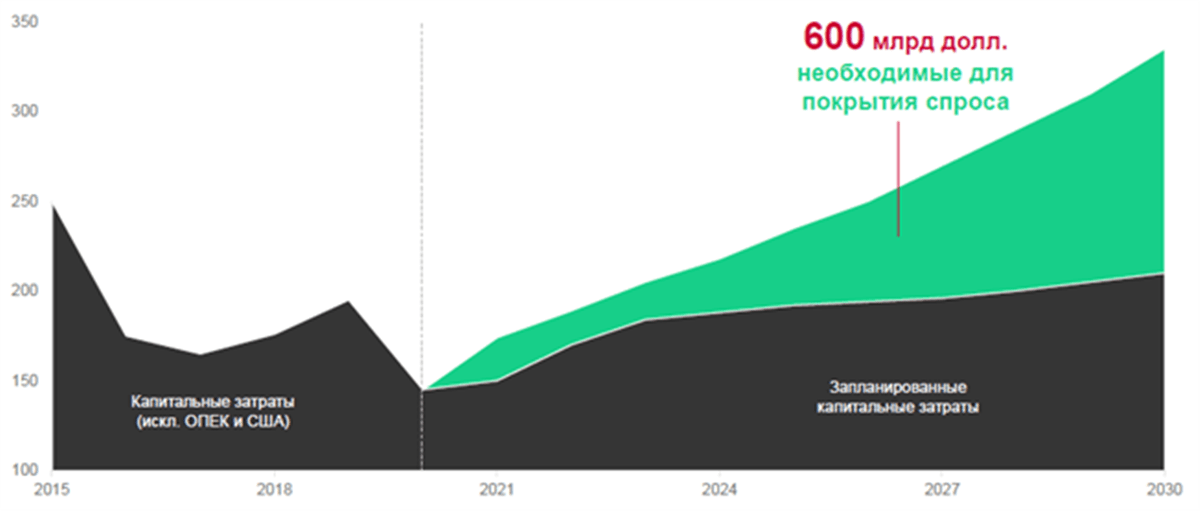

Второй потенциально положительной для Halliburton тенденцией, на которую особенно любят обращать внимание классические нефтяники, является недоинвестирование в отрасли в последние годы. Аналитики J.P. Morgan полагают, что в базовом сценарии практически стабильного спроса на нефть в ближайшие 10 лет объем необходимых для удовлетворения спроса затрат в разведку и добычу сверх текущих планов может составить $600 млрд. Отметим, что актуальность данной оценки в первую очередь будет зависеть от скорости энергоперехода в ближайшее десятилетие.

Капитальные затраты в разведке и добыче, млрд $

Источник: Роснефть, J.P. Morgan

к содержанию ↑Стратегия компании

Менеджмент Halliburton на конференц-звонках часто делится мнением, что нефтесервисная отрасль находится на пороге многолетнего растущего цикла, это согласуется с вышеописанными отраслевыми тенденциями. В таком случае рост рынка будет происходить не только за счет объемов, но и за счет цен, которые на данный момент растут из-за дефицита и инфляционного давления со стороны сырьевых материалов. Подобные ожидания в сочетании с акцентом на генерацию высокого свободного денежного потока и снижением долга приводят к появлению следующих финансовых прогнозов со стороны менеджмента на ближайшие годы:

- рост маржинальности EBIT на 400 б. п. к 2023 году относительно уровня 2021-го, что означает возвращение к уровням 2014 года;

- рост выручки в среднем на 13–17% в течение 2022–2023 гг.;

- капитальные затраты будут держаться на уровне 5–6% от выручки против в среднем 7,2% в 2015–2019 гг. и 11,4% в 2009–2014 гг.

Источник: данные компании, Bloomberg

Конечно, Halliburton не может игнорировать и развитие возобновляемых источников энергии. В 2020 году компания запустила проект Halliburton Labs, способствующий развитию различных инновационных инициатив в сфере снижения выбросов и «зеленой» энергетики. Однако на данный момент проект находится в начальной стадии.

к содержанию ↑Финансовый отчет

В третьем квартале 2021 года Halliburton продолжила улучшать свои финансовые результаты. Выручка компании выросла на 29,7% г/г, до $3860 млн, EBIT — в 3,1 раза, до $446 млн. Скорр. чистая прибыль на акцию увеличилась на 154,5%, до $ 0,28.

Радует и сильное значение свободного денежного потока, которое увеличилось на 77% и г/г, и кв/кв, несмотря на увеличение капитальных затрат на 21,9% г/г на фоне восстановления сектора. Это позволяет Halliburton постепенно уменьшать чистый долг, он сократился на 15,7% г/г и 5,8% кв/кв.

Ключевым драйвером роста финансовых результатов стало восстановление нефтесервисного сектора. Страны ОПЕК+ постепенно возвращают добычу к доковидному уровню, что положительно влияет на выручку международного сегмента Halliburton. Менеджмент отмечает, что в США публичные компании в основном придерживаются своих скромных планов по расходам на 2021 год, однако частные нефтяники используют высокие цены на черное золото для роста добычи. Сдерживающим фактором стал ураган Ида, ограничивший работы в Мексиканском заливе и негативно отразившийся на росте выручке в Северной Америке.

Halliburton: финансовые результаты за 3К 2021, млн $

| Показатель | 3К 2021 | 3К 2020 | Изм., % | 3К 2021 | 2К 2021 | Изм., % |

| Выручка | 3860 | 2975 | 29,7% | 3860 | 3707 | 4,1% |

| EBIT | 446 | 142 | 214,1% | 446 | 434 | 2,8% |

| Освоение скважин и добыча | 322 | 212 | 51,9% | 322 | 317 | 1,6% |

| Бурение и оценка пласта | 186 | 105 | 77,1% | 186 | 175 | 6,3% |

| Прочее | -62 | -175 | N/A | -62 | -58 | 6,9% |

| Маржа EBIT | 11,6% | 4,8% | 6,8 п. п. | 11,6% | 11,7% | -0,1 п. п. |

| EPS скорр. | 0,28 | 0,11 | 154,5% | 0,28 | 0,26 | 7,7% |

| Чистый долг | 6504 | 7712 | -15,7% | 6504 | 6908 | -5,8% |

| Свободный денежный поток | 469 | 265 | 77,0% | 469 | 265 | 77,0% |

| Капитальные затраты | 189 | 155 | 21,9% | 189 | 191 | -1,0% |

Источник: данные компании

Halliburton: историческая и прогнозная динамика ключевых показателей, млрд $

| Показатель | 2019 | 2020 | 2021E | 2022E | 2023E |

| Отчет о прибылях и убытках | |||||

| Выручка | 22,4 | 14,4 | 15,1 | 17,8 | 20,0 |

| EBITDA скорр. | 4,0 | 2,4 | 2,7 | 3,4 | 4,0 |

| EBIT | 2,1 | 1,4 | 1,8 | 2,5 | 3,2 |

| Чистая прибыль акц. | -1,1 | -2,9 | 0,9 | 1,5 | 2,0 |

| Рентабельность | |||||

| Рентабельность EBITDA скорр. | 18,0% | 16,7% | 17,8% | 19,2% | 20,3% |

| Рентабельность чистой прибыли | -5,0% | -20,4% | 6,3% | 8,4% | 9,9% |

| ROE | -12,9% | -45,4% | 16,7% | 21,6% | 22,5% |

| Показатели денежного потока и дивидендов | |||||

| CFO | 2,4 | 1,9 | 2,0 | 2,3 | 2,8 |

| CAPEX | 1,5 | 0,7 | 0,8 | 1,0 | 1,0 |

| CAPEX % от выручки | 7% | 5% | 5% | 5% | 5% |

| FCFF | 0,9 | 1,2 | 1,2 | 1,3 | 1,7 |

| Чистый долг | 9,2 | 8,4 | 6,3 | 5,4 | 4,1 |

| Чистый долг / EBITDA | 2,3 | 3,1 | 2,4 | 1,6 | 1,0 |

| DPS, $ | 0,72 | 0,32 | 0,18 | 0,28 | 0,30 |

Источник: данные компании, Bloomberg

к содержанию ↑Выплаты акционерам

На данный момент дивиденды являются слабой стороной Halliburton. В 2020 году выплаты были существенно снижены на фоне влияния коронавируса. Сейчас ситуация с финансовыми показателями улучшается, что создает предпосылки для умеренного роста дивидендов в ближайшие годы. Однако менеджмент на конференц-звонках сообщает, что пока Halliburton сфокусирована на снижении долговой нагрузки, из-за чего существенного роста дивидендов ожидать не стоит.

На этом фоне полагаем, что в 2022 году дивиденды составят $0,28 на акцию, это соответствует доходности 1,2%. Выплаты производятся ежеквартально.

Источник: данные компании, Bloomberg

к содержанию ↑Оценка

Для анализа стоимости обыкновенных акций Halliburton мы использовали оценку по мультипликаторам относительно аналогов из нефтесервисного сектора.

Расчет целевой цены подразумевает таргет $30,42 на конец 2022 года. Это соответствует рейтингу «Покупать» и апсайду 29,1%.

| Компания | P/E 2022E | EV/EBITDA 2022E |

| Halliburton | 13,9 | 8,1 |

| Schlumberger | 17,4 | 9,8 |

| Baker Hughes | 20,7 | 9,0 |

| TechnipFMC | 37,7 | 5,9 |

| China Oilfield Services | 22,3 | 8,2 |

| Nextier Oilfield Solutions | 16,7 | 4,3 |

| ChampionX | 20,9 | 9,2 |

| Медиана | 20,8 | 8,6 |

| Показатели для оценки | Чистая прибыль 2022Е | EBITDA 2022E |

| Halliburton, млрд $ | 1,51 | 3,42 |

| Целевая цена, $ | 35,14 | 25,70 |

| Средняя целевая цена, $ | 30,42 | |

| Для справки (млрд $): | ||

| Чистый долг (3К 2021) | 6,5 | |

| Доля меньшинства (3К 2021) | 0,01 | |

| Количество акций, млн шт. | 890,5 |

Источник: Reuters, расчеты ФГ «ФИНАМ»

Отметим, что средневзвешенная целевая цена акций Halliburton по выборке аналитиков с исторической результативностью прогнозов по данной акции выше среднего, по нашим расчетам, составляет $ 31,33 (апсайд — 32,9%), рейтинг акции — 4,33 (значение рейтинга 5,0 соответствует рекомендации Strong Buy, а 1,0 — Strong Sell).

В том числе оценка целевой цены акций Halliburton аналитиками Exane BNP Paribas составляет $30,0 (рекомендация — «Нейтрально»), Evercore — $38,0 («Лучше рынка»), Susquehanna Financial Group — $32,0 («Покупать»).

к содержанию ↑Акции на фондовом рынке

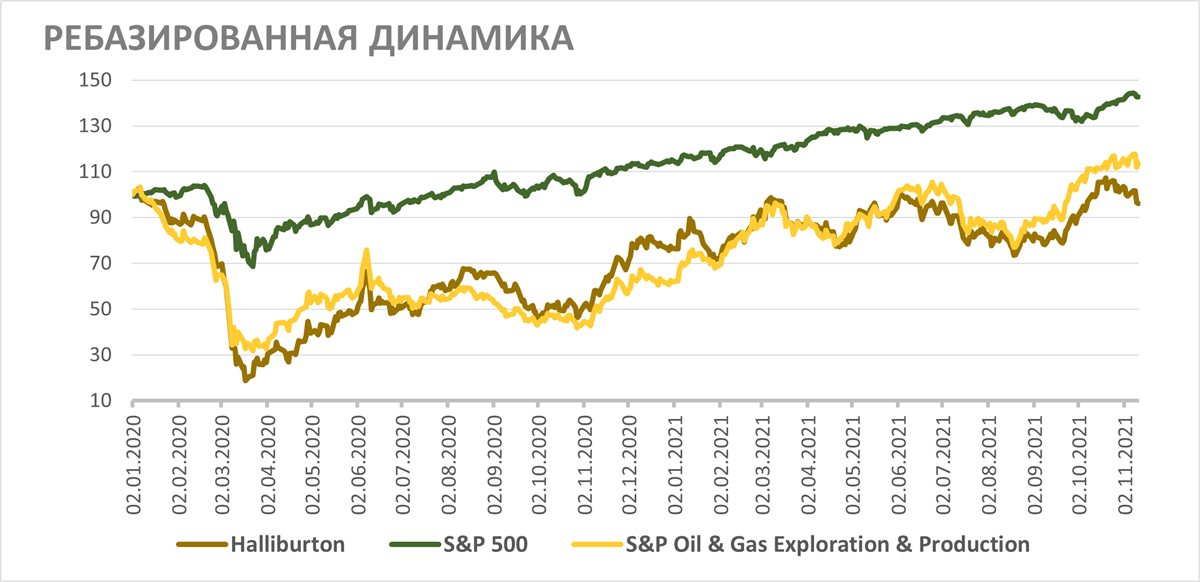

С начала 2020 года акции Halliburton отстали от широкого рынка, а в последние месяцы показали более слабый перформанс, чем и секторальный индекс нефти и газа. Отставание от широкого индекса S&P 500, конечно, вызвано тем, что пандемия отразилась на нефтесервисе сильнее, чем на большинстве других индустрий. При этом более слабый, чем у сектора перформанс, на наш взгляд, является временным и связан с тем, что нефтесервисный бизнес с лагом выигрывает от роста цен на нефть. По мере восстановления буровой активности в США и смягчения ограничений ОПЕК+ ожидаем, что данное расхождение будет устранено.

Источник: Bloomberg

к содержанию ↑Техническая картина

На дневном графике акции Halliburton торгуется в рамках среднесрочного клина. Локально котировки приблизились к уровню 50-дневной скользящей, что может стать краткосрочной поддержкой.

Источник: Finam.ru

Добавить комментарий