| Horizon Pharma plc | |

| Рекомендация | Покупать |

| Целевая цена: | $32 |

| Текущая цена: | $28,18 |

| Потенциал роста: | 13,6% |

Краткое описание эмитента

- Horizon Pharma – базирующаяся в Дублине биофармацевтическая компания, специализирующаяся преимущественно на препаратах от редких заболеваний.

- У Horizon Pharma насчитывается 11 коммерциализированных препаратов по трем направлениям – орфанные заболевания, ревматология и недуги первичного звена.

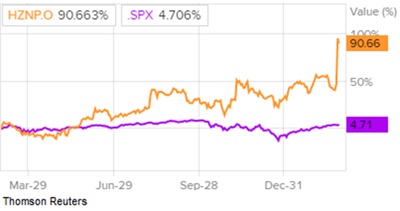

- Акции Horizon Pharma за последний год принесли впечатляющую доходность в размере 90,7% и значительно превзошли указанный нами целевой уровень.

- Опубликованную компанией отчетность за четвертый квартал мы оцениваем положительно и констатируем, что Horizon Pharma добилась уверенной позитивной динамики основных показателей, полностью оправдывающей наши оптимистичные ожидания.

- Мы по-прежнему считаем акции компании недооцененными с фундаментальной точки зрения, при этом потенциал их роста на ближайшие 12 месяцев может составить 13,6%.

| Основные сведения | ||

| ISIN | US44047T1097 | |

| Рыночная капитализация | $4,78 млрд | |

| Enterprise Value (EV) | $5,72 млрд | |

| Динамика акций | ||

| 3М | 36,3% | |

| 6M | 34,1% | |

| 1Y | 90,7% | |

| Финансовые показатели, млрд $ | ||

| 2017 | 2018 | |

| Выручка | 1,06 | 1,21 |

| EBITDA | -0,08 | 0,29 |

| Чистая прибыль | -0,40 | -0,07 |

| Прибыль на акцию, $ | -2,19 | -0,69 |

Сравнение доходности акций Horizon Pharma и индекса S&P 500

Факторы роста и финансовые результаты Horizon Pharma

За последние годы Horizon Pharma сделала ряд приобретений с расчетом на дополнение своей линейки препаратов новыми разработками более мелких компаний. В частности, были приобретены Raptor Pharmaceutical за $800 млн и Crealta Holdings за $510 млн. Теперь у Horizon Pharma насчитывается 11 коммерциализированных препаратов в таких сферах, как орфанные заболевания, ревматология и недуги первичного звена.

Положительным фактором мы считаем и завершенное в прошлом мае приобретение фирмы River Vision с ее экспериментальным наименованием teprotumumab для лечения редкого недуга – тиреоидной болезни глаз, от которого пока не существует одобренной FDA терапии. В случае одобрения этот препарат сулит компании дополнительный поток выручки.

Преимуществом Horizon по сравнению со многими конкурентами по сектору долгое время являлся тот факт, что в 2014 году компания успела переместиться из американской в ирландскую налоговую юрисдикцию еще до того, как вокруг этой тенденции в фармацевтическом секторе поднялся шум на официальном уровне.

Необходимо отметить, что Horizon Pharma за период с 2013 года из стандартной фармакомпании, выпускающей типовые препараты, назначаемые участковыми терапевтами, превратилась в довольно разностороннюю биофармацевтическую компанию с упором на препараты от орфанных заболеваний, и в ближайшие годы Horizon предстоит далее развивать свою линейку препаратов и доводить до коммерциализации приобретенные разработки, что принесет плоды в долгосрочной перспективе.

Что касается финансовых результатов, выручка компании за четвертый квартал увеличилась на 29,6% г/г до $355,5 млн и превзошла усредненные ожидания рынка на $21,31 млн; чистая прибыль составила $87,6 млн, при этом прибыль на акцию достигла 67 центов и на 13 центов опередила прогнозы.

Источник – Thomson Reuters

Продажи в орфанном и ревматологическом сегментах увеличились на 15% и 68% г/г соответственно, в частности, выручка от препарата Krystexxa возросла на 90% г/г, Ravicti – на 16%, Procysbi – на 21%, Rayos – на 26%.

Мы по-прежнему считаем, что потенциал наращивания продаж Horizon Pharma в орфанном и ревматологическом сегментах сохраняется, и, соответственно, есть основания ожидать дальнейшего роста акций компании в ближайший год.

В частности, продажи Krystexxa, по нашим оценкам, еще далеко не достигли пикового значения и значительно возрастут в текущем году. В более отдаленной перспективе мы возлагаем надежды и на препарат teprotumumab, имеющий все шансы на доведение до коммерциализации.

к содержанию ↑Оценка компании Horizon Pharma по метрикам и сравнение с конкурентами

Сравнение ряда основных мультипликаторов Horizon Pharma с медианными среди компаний-конкурентов и по сектору все еще демонстрирует сохранение фундаментальной недооцененности рассматриваемой нами бумаги.

| Компания | EV/S | P/Book | P/S | P/E Forward |

| Horizon Pharma PLC | 4.74 | 4.51 | 3.96 | 15.52 |

| Eli Lilly and Co | 5.67 | 13.86 | 5.43 | 22.32 |

| Regeneron Pharmaceuticals Inc | 6.72 | 5.47 | 7.03 | 18.99 |

| Ionis Pharmaceuticals Inc | 14.59 | 13.49 | 16.66 | 190.92 |

| Biogen Inc | 5.06 | 5.05 | 4.89 | 11.62 |

| Amgen Inc | 5.20 | 9.63 | 5.01 | 13.46 |

| Gilead Sciences Inc | 3.69 | 3.96 | 3.81 | 9.92 |

| Assertio Therapeutics Inc | 2.03 | 1.14 | 0.76 | 5.74 |

| Peer Median | 5.20 | 5.47 | 5.01 | 13.46 |

| Pharmaceuticals | 12.30 | 2.60 | 15.89 | 16.69 |

| Потенциал роста/падения к основным конкурентам | 9.9% | 21.2% | 26.6% | -13.3% |

| Потенциал роста/падения к фармацевтическому сектору | 159.8% | -42.5% | 301.5% | 7.5% |

Источник данных – Thomson Reuters

к содержанию ↑Технический анализ

С технической точки зрения на недельном графике видно, что цена все еще весьма удалена от своих исторических максимумов, при этом налицо долгосрочный восходящий тренд, который на данном этапе не поддается сомнению.

Источник – Thomson Reuters

С учетом вышеизложенного мы считаем акции Horizon Pharma по-прежнему привлекательным вложением на ближайший год и устанавливаем целевой уровень $32 с рекомендацией «покупать».

Источник анализа: ФИНАМ.

Добавить комментарий