В последние несколько лет Intel стала одним из примеров неудачного менеджмента и серьезно отстала от конкурентов как в части технических характеристик продукции, так и по динамике рыночной доли. Приход Пэта Гелсингера на позицию CEO и огромные для полупроводниковой отрасли инвестиции в CAPEX и R&D призваны вернуть Intel былое величие. Однако эффект от данных вложений может проявиться далеко не сразу и ограничить приток акционерной стоимости в краткосрочной перспективе.

| INTC | Держать | |||||||||

| 12М целевая цена | USD 53,11 | |||||||||

| Текущая цена* | USD 49,00 | |||||||||

| Потенциал роста | 8,38% | |||||||||

| ISIN | US4581401001 | |||||||||

| Капитализация, млрд $ | 198,79 | |||||||||

| EV, млрд $ | 204,46 | |||||||||

| Количество акций, млрд | 4,06 | |||||||||

| Free float | 100% | |||||||||

| Финансовые показатели, млрд $ | ||||||||||

| Показатель | 2020 | 2021 | 2022П | |||||||

| Выручка | 77,9 | 73,5 | 73,3 | |||||||

| EBITDA | 37,5 | 32,2 | 29,3 | |||||||

| Чистая прибыль | 20,9 | 21,5 | 14,8 | |||||||

| Скорр. EPS, $ | 5,3 | 5,3 | 3,7 | |||||||

| Дивиденд, $ | 1,3 | 1,4 | 1,4 | |||||||

| Показатели рентабельности | ||||||||||

| Показатель | 2020 | 2021 | 2022П | |||||||

| Маржа EBITDA | 48,2% | 43,8% | 40,1% | |||||||

| Чистая маржа | 26,8% | 29,3% | 20,2% | |||||||

| ROE | 25,8% | 23,6% | 14,8% | |||||||

| Мультипликаторы | ||||||||||

| Показатель | 2021П | 2022П | ||||||||

| EV/EBITDA | 6,5 | 7,0 | ||||||||

| P/E | 9,3 | 13,2 | ||||||||

| DY | 2,8% | 2,9% | ||||||||

Intel Corporation — американская компания, производитель широкого спектра компьютерных компонентов и электронных устройств: центральных и графических процессоров, ПЛИС, интегральных схем специального назначения, энергонезависимой памяти и твердотельных накопителей, решений для беспроводной связи, а также ряда других продуктов и технологий.

Intel Corporation — американская компания, производитель широкого спектра компьютерных компонентов и электронных устройств: центральных и графических процессоров, ПЛИС, интегральных схем специального назначения, энергонезависимой памяти и твердотельных накопителей, решений для беспроводной связи, а также ряда других продуктов и технологий.

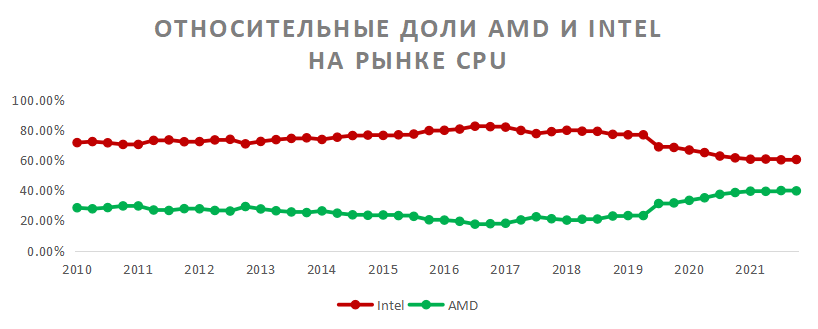

В последние годы рыночная доля Intel на рынке CPU неуклонно снижается. Компания проигрывает своему оппоненту AMD и по темпам роста объемов рынка, и по производительности ведущих продуктов в одно- и мультипроцессорных системах, а также технологиям производства.

Дополнительный удар по позициям Intel нанесли Apple и Microsoft: первая уже прекратила выпуск Mac на платформе Intel, а вторая объявила о возможном старте производства собственных чипов для дата-центров и линейки ноутбуков Surface.

Ситуацию призван поменять приход Пэта Гелсингера и инвестиции в R&D и CAPEX. По прогнозам, Intel станет одним из мировых лидеров по объему инвестиций в НИОКР в индустрии полупроводников со средним соотношением R&D/Выручка на уровне 20,95% в 2021–2023 гг. Строительство заводов в Аризоне на $ 20 млрд также подтверждает стремление нового CEO вернуть Intel позиции лидера глобального производства чипов. Тем не менее мы отмечаем, что такие инвестиции окупаются на длинных горизонтах, а это может ограничить приток стоимости в краткосрочной перспективе.

Intel предлагает неплохую для сектора дивидендную доходность, которая может составить 2,91% на горизонте NTM. С другой стороны, менеджмент компании дал понять, что в ближайшее время buyback будет ограничен на фоне значительных капитальных вложений.

Выручка Intel за 9М 2021 выросла лишь на 1,05% г/г, а чистая прибыль за аналогичный период — на 0,08% г/г. Intel серьезно ощутила эффект глобальных проблем с поставками комплектующих, что остается главным фактором неудовлетворенности взлетевшего спроса на чипы. Отметим и то, что долговая нагрузка компании выглядит хуже конкурентов: так, показатель «Чистый долг / EBITDA» для Intel составляет 0,16х при -1,16х по конкурентам. Однако компания вряд ли будет испытывать значимые проблемы с задолженностью в ближайшие годы: коэффициент «EBIT / Interest Payments» на горизонте TTM составляет 23,79, а необеспеченные облигации Intel имеют высокий для отрасли рейтинг «A+» от S&P, который снижает относительную стоимость долгового финансирования.

Компания на текущий момент торгуется с дисконтом 8,38% относительно аналогов по форвардным мультипликаторам P/E и EV/EBITDA. Динамика акций Intel на фондовом рынке отражает ряд проблем компании в 2021 году: с 31.12.2020 акции Intel потеряли 1,65%, в то время как широкий рынок в лице S&P 500 вырос на 22,61%.

Описание эмитента

Intel Corporation — американская компания — производитель широкого спектра компьютерных компонентов и электронных устройств: центральных и графических процессоров, ПЛИС (программируемые логические интегральные схемы), интегральных схем специального назначения, энергонезависимой памяти и твердотельных накопителей, контроллеров, сетевых адаптеров и прочих решений для беспроводной связи, а также ряда других продуктов и технологий. Компания создана в 1968 году и является одним из ветеранов рынка полупроводников. Штаб-квартира располагается в городе Санта-Клара, штат Калифорния.

Компания работает в двух операционных сегментах:

PC—centric: по-прежнему ведущее подразделение Intel, олицетворяющее ПК-ориентированный бизнес (CCG). Наиболее известные продукты, за которые ответственен данный сегмент, — процессоры Core, Iris X MAX, Xeon, Celeron, технологии Wi-Fi 6 и Thunderbolt 4. Ключевыми клиентами подразделения являются Acer, Asus, Dell, HP, Lenovo, LG, Razer, Samsung и ряд др.

Data—Centric: объединяет группу подразделений, ориентированных на работу с данными. Сюда входят группы центров обработки данных (DCG), Интернета вещей (IOTG), решений для энергонезависимой памяти (NSG), программируемых решений (PSG), а также операции дочерней компании Mobileye, разрабатывающей системы автономного вождения.

Источник: Reuters

Акционерный капитал компании на конец сентября 2021 года состоял из 4 057 млн акций. Ведущий акционер Intel — Vanguard Group (8,32%, или 337,72 млн акций). В пятерку крупнейших владельцев входят Blackrock (5,26%), State Street (4,23%), Capital International Investors (2,59%) и Geode Capital Management (1,89%). Free float — 99,91%.

Выручка компании за 2020 год составила $ 77,87 млрд, валюта баланса на конец 3-го квартала 2021 года — $ 167,96 млрд. Приоритетные необеспеченные облигации (Senior unsecured notes) Intel имеют рейтинги «A+» от S&P и «A1» от Moody’s.

к содержанию ↑Перспективы компании

Рыночная доля Intelна рынке центральных процессоров показывает нерадостную для компании тенденцию. Доля ключевого конкурента Intel — Advanced Micro Devices (AMD) — неуклонно увеличивается с 2016 года, и потеря Apple, которая была одним из основных клиентов, лишь усугубляет ситуацию.

Источник: CPU Benchmarks

Компьютеры Apple в течение многих лет работали на чипах Intel, но компания начала заменять их собственными чипами в ноябре 2020 года с выпуска MacBook Air, 13-дюймового MacBook Pro и Mac Mini с собственными процессорами M1. Компания продолжила переход, представив в апреле новый настольный компьютер iMac с чипом M1, и заявила, что потребуется два года, чтобы полностью перейти с чипсетов Intel на собственные. После октябрьской презентации Apple остается усомниться лишь в справедливости этих сроков: 21,5-дюймовый iMac на Intel уже пропал из продажи на сайте Apple, а представленные новые модели MacBook Pro будут выпускаться исключительно на процессорах M1 Pro и M1 Max.

Потеря рыночной доли Intel на рынке центральных процессоров относительно AMD выглядит логичной и с точки зрения сопоставления продукции компаний. По оценкам CPU Benchmarks, целая группа однопроцессорных систем AMD обходит наилучшую на текущий момент однопроцессорную CPU Intel, Intel Xeon Platinum 8380 @ 2.30GHz по параметрам производительности.

20 однопроцессорных систем по версии CPU Benchmarks

| Процессор | Оценка | Ранг | Оценка/Цена | Цена |

| AMD EPYC 7763 | 87 767 | 1 | 11,12 | $ 7 890,00 |

| AMD Ryzen Threadripper PRO 3995WX | 86 249 | 2 | 16,30 | $ 5 289,99 |

| AMD EPYC 7J13 | 85 985 | 3 | NA | NA |

| AMD EPYC 7713 | 85 947 | 4 | 12,17 | $ 7 060,00 |

| AMD Ryzen Threadripper 3990X | 81 022 | 5 | 16,53 | $ 4 900,04 |

| AMD EPYC 7B13 | 77 460 | 6 | NA | NA |

| AMD EPYC 7643 | 76 896 | 7 | 15,39 | $ 4 995,00 |

| AMD EPYC 7702 | 71 677 | 8 | 11,13 | $ 6 442,00 |

| AMD EPYC 7662 | 71 576 | 9 | 10,23 | $ 6 999,99 |

| AMD EPYC 7742 | 69 786 | 10 | 12,14 | $ 5 746,99 |

| AMD EPYC 7543P | 67 733 | 11 | 24,81 | $ 2 730,00 |

| AMD EPYC 7R32 | 64 264 | 12 | NA | NA |

| AMD Ryzen Threadripper 3970X | 63 970 | 13 | 27,72 | $ 2 307,51 |

| AMD Ryzen Threadripper PRO 3975WX | 63 214 | 14 | 23,50 | $ 2 689,99 |

| Intel Xeon Platinum 8380 @ 2.30GHz | 62 317 | 15 | 7,69 | $ 8 099,00 |

| AMD EPYC 74F3 | 60 496 | 16 | 20,86 | $ 2 900,00 |

| AMD EPYC 7702P | 58 119 | 17 | 13,41 | $ 4 334,15 |

| AMD EPYC 7443P | 58 026 | 18 | 43,40 | $ 1 337,00 |

| Intel Xeon Platinum 8358 @ 2.60GHz | 57 007 | 19 | 12,80 | $ 4 455,00 |

| AMD EPYC 7542 | 56 809 | 20 | 13,91 | $ 4 083,00 |

Источник: CPU Benchmarks

С многопроцессорными системами дела Intel обстоят получше: [Dual CPU] Intel Xeon Platinum 8280 @ 2.70GHz лишь незначительно отстает от [Dual CPU] AMD EPYC 7313 и [Dual CPU] AMD EPYC 7F52. Тем не менее для компании, доля рынка которой по-прежнему существенно больше AMD, такая ситуация не является положительной и может привести к дальнейшим потерям покупателей. Процессоры Apple, согласно приведенным метрикам, пока не представляют значительной угрозы для Intel в плане производительности (Apple M1 Pro 10 Core 3200 MHz расположился лишь на 143-м месте в рейтинге однопроцессорных систем), да и предположение о том, что Apple может начать поставлять свои чипы другим производителям пока не кажется реальным.

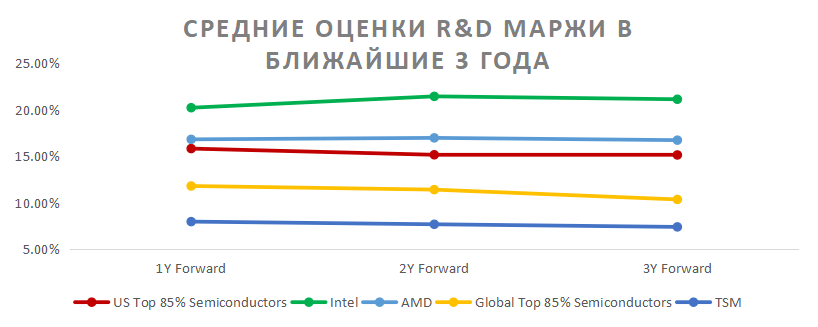

Инвестиции в R&D и CAPEX должны стать драйвером возвращения Intel в игру. Приход Пэта Гелсингера на позицию CEO Intel в феврале 2021 года стал подтверждением, что компания осознает проблемы, которые были накоплены за несколько последних лет. Компания существенно отстала от TSM, которая делает чипы для AMD и Apple: в то время как первые процессоры 7-нм Intel Meteor Lake ожидаются на рынке лишь в 2023 году, TSM планирует уже в 2022 году начать выпуск чипов по технологии 4-нм. В этой связи первоочередная необходимость Intel в сегменте PC-centric — технологический рывок, который позволит приблизиться к основным конкурентам. На таком фоне соотношение инвестиций в R&D и выручки для Intel может существенно превысить среднеотраслевые параметры.

Источник: Reuters, расчеты ФГ «ФИНАМ»

Среди крупнейших глобальных производителей полупроводников Intel занимает 7-е место по размеру средней прогнозируемой маржи R&D в ближайшие 3 года и 1-е место по ожидаемым абсолютным объемам инвестиций, опережая ближайшего конкурента (Qualcomm) более чем в два раза ($ 47 млрд против $ 20 млрд). Однако отдачи от этих инвестиций придется ждать довольно долго.

Среди ожидаемых новых продуктов Intel в сегменте ПК стоит выделить возможное появление на рынке в 2022 году дискретной видеокарты для настольных ПК Intel DG2, основанной на архитектуре xPU. Она может стать прямым конкурентом GeForce RTX 3070 и RTX 3080 от NVIDIA. В числе потенциальных преимуществ продукта называются стабильные драйверы, поддержка трассировки лучей в реальном времени, а также более низкая цена относительно аналогов. С учетом бума майнинга DG2 сохраняет хорошие перспективы в рамках потенциального объема продаж.

Кроме того, Intel в последние годы показывала фокус на диверсификацию бизнеса: доля PK-centric бизнеса с 2011 года уменьшилась с 66% до 51%. Этому способствует расширение портфеля за счет M&A (например, приобретение Mobileye и подразделения MaaS решений компании Moovit), которое призвано усилить позиции Intel в различных подсегментах полупроводниковой индустрии (автомобилестроение, «облака», FPGA и ряд других направлений). Последним крупным событием для сегмента стал запуск нового типа инстансов на облачной платформе Amazon EC2 на базе ускорителя Habana Gaudi AI от Intel, который оптимизирован для моделей глубокого обучения в облаке. Тем не менее похоже, что под руководством Пэта Гелсингера Intel попытается пойти по пути развития ПК-ориентированного бизнеса. В ходе 2021 года Intel не осуществила новых поглощений, но лишь начала строительство комплекса по производству чипов в Аризоне (Fab 52 и Fab 62), его стоимость на данный момент оценивается в $ 20 млрд. Это не последние планы Intel на арене фаундри: совокупный CAPEX компании в ближайшие 3 года оценивается почти в $ 70 млрд. При этом Intel продолжает надеяться на поддержку правительства США в рамках субсидирования импортозамещения, которое предлагает компания. Пэт Гелсингер в недавнем интервью отметил, что пакета поддержки CHIPS Act, который недавно был принят Сенатом ($ 52 млрд), явно недостаточно для развития внутреннего производства, в связи с чем будут необходимы дополнительные меры государственного софинансирования производства. Все эти мероприятия в видении нынешнего CEO должны будут поспособствовать технологическому и рыночному лидерству Intel в фаундри к 2025 году. Однако такой длинный горизонт создает вполне понятные риски и неопределенность, которые могут ограничивать приток акционерной стоимости в краткосрочной перспективе.

к содержанию ↑Возврат капитала акционерам

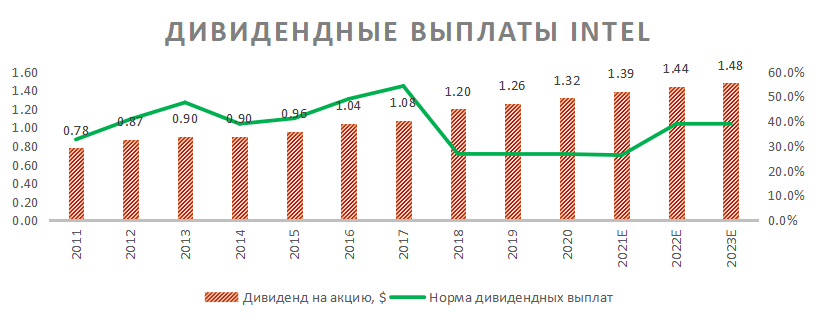

Intel предлагает неплохую для сектора дивдоходность, которая может составить 2,91% на горизонте NTM. За последние 10 лет выплаты показывают стабильный рост (среднегодовой темп роста — 6,0%).

Источник: данные компании, Reuters, расчеты ФГ «ФИНАМ»

Учитывая тренд потери части рынка компанией, менеджмент Intel принял решение о «меньшей концентрации усилий на buyback». CEO компании сделал заявление в таком ключе в мае 2021 года, и пока квартальные объемы обратного выкупа акций лишь подтверждают его слова. В ходе 1-го квартала текущего года компания направила на buyback $ 2,3 млрд и полностью остановила выкуп во 2-м и 3-м кварталах.

к содержанию ↑Финансовые показатели

Выручка Intel за 3-й квартал и 9М 2021 выросла на 4,69% г/г и 1,05% г/г соответственно, а чистая прибыль за аналогичные периоды — на 12,23% г/г и 0,08% г/г соответственно. Продажи Intel в 3-м квартале выросли благодаря DCG-сегменту (+10% г/г), в то время как продажи CCG снизились на 2% г/г. Главным драйвером DCG остаются восстановление активности предприятий и государственных учреждений, эффект чего частично снижен за счет более низких доходов в облачном сегменте по сравнению с 3-м кварталом 2020 года. Доходы DCG оказались под давлением относительно низких объемов продаж ноутбуков, которые были вызваны проблемами с поставками. Пэт Гелсингер отметил, что недостаток комплектующих становится главным фактором неудовлетворенности взлетевшего спроса на чипы. М-р Гелсингер подчеркнул, что ожидаемый срок окончательного достижения баланса спроса и предложения произойдет лишь в 2023 году, с постепенным выправлением ситуации от квартала к кварталу.

Прогноз компании по скорректированному EPS на 4-й квартал 2021 года составляет $ 0,90 (-41,8% г/г), что соответствует годовому скорректированному EPS на уровне $ 5,28 (-0,4% г/г).

Показатели долговой нагрузки компании в настоящий момент хуже уровня конкурентов. Коэффициент «Долг/Капитал» составляет 0,45х при медиане 0,08х по конкурентам, а «Чистый долг / EBITDA» — 0,16х при -1,16х по конкурентам. Показатели ликвидности также выглядят слабее аналогов: коэффициент текущей ликвидности равен 2,07х (2,54х у конкурентов), а быстрой ликвидности — 1,74х (1,96х по аналогам). Тем не менее коэффициент покрытия процентных платежей (EBIT/ Interest Payments) на горизонте TTM составляет 23,79, что намного выше критических параметров и свидетельствует об очень низкой вероятности проблем с чрезмерной долговой нагрузкой. Исторически коэффициент улучшается (17,14 в 2017 году), а высокий кредитный рейтинг приоритетных необеспеченных облигаций («A+» от S&P) дает компании относительное преимущество в рамках использования левериджа для наращивания масштабов бизнеса.

Intel: ключевые данные отчетности, млн $

| Данные за 3-й квартал | Данные за 9 месяцев | |||||

| Показатель | 2020 | 2021 | Изменение | 2020 | 2021 | Изменение |

| Выручка | 18 333 | 19 192 | 4,69% | 57 889 | 58 496 | 1,05% |

| EBITDA | 8 519 | 8 161 | -4,20% | 28 229 | 25 872 | -8,35% |

| EBITDA маржа | 46,47% | 42,52% | -3,95% | 48,76% | 44,23% | -4,54% |

| EBIT | 5 396 | 5 202 | -3,60% | 18 993 | 17 154 | -9,68% |

| EBIT маржа | 29,43% | 27,11% | -2,33% | 32,81% | 29,33% | -3,48% |

| Чистая прибыль | 4 276 | 6 823 | 59,57% | 15 042 | 15 245 | 1,35% |

| Чистая маржа | 23,32% | 35,55% | 12,23% | 25,98% | 26,06% | 0,08% |

Источник: данные компании, Reuters, расчеты ФГ «ФИНАМ»

Intel: историческая и прогнозная динамика ключевых финансовых показателей, млн $

| Фактические данные | Прогноз | |||||

| Показатель | 2018 | 2019 | 2020 | 2021E | 2022E | 2023E |

| Выручка | 70 848 | 71 965 | 77 867 | 73 500 | 73 263 | 77 020 |

| EBITDA | 32 329 | 34 578 | 37 531 | 32 185 | 29 344 | 32 203 |

| EBITDA маржа | 45,6% | 48,0% | 48,2% | 43,8% | 40,1% | 41,8% |

| R&D | 13 543 | 13 362 | 13 556 | 14 876 | 15 723 | 16 289 |

| Чистая прибыль | 21 053 | 21 048 | 20 899 | 21 537 | 14 802 | 15 454 |

| Чистая маржа | 29,7% | 29,2% | 26,8% | 29,3% | 20,2% | 20,1% |

| Скорректированный EPS, $ | 4,6 | 4,9 | 5,3 | 5,3 | 3,7 | 3,8 |

| EPS, $ | 4,5 | 4,7 | 4,9 | N/A | N/A | N/A |

| Дивиденд на акцию, $ | 1,2 | 1,3 | 1,3 | 1,4 | 1,4 | 1,5 |

| Норма дивидендных выплат | 26,8% | 26,8% | 26,7% | 26,3% | 39,0% | 38,7% |

| Чистый долг | 14 709 | 15 878 | 12 506 | 8 652 | 12 325 | 20 433 |

| Чистый долг / EBITDA | 0,5x | 0,5x | 0,3x | 0,3x | 0,4x | 0,6x |

| Собственный капитал | 74 982 | 77 659 | 81 038 | 91 187 | 99 723 | 116 282 |

| CFO | 29 432 | 33 145 | 35 384 | 31 237 | 29 045 | 30 698 |

| CAPEX | 15 181 | 16 213 | 14 453 | 18 328 | 25 085 | 26 377 |

| FCFF | 14 251 | 16 932 | 20 931 | 12 909 | 3 960 | 4 321 |

Источник: данные компании, расчеты ФГ «ФИНАМ»

к содержанию ↑Оценка

Для анализа стоимости акций Intel мы использовали оценку по мультипликаторам относительно аналогов. Оценка по мультипликаторам относительно аналогов подразумевает целевую капитализацию $ 215,5 млрд, или $ 53,1 на акцию, что соответствует потенциалу 8,38%. Полная доходность с учетом дивидендов NTM составляет 11,3%. Исходя из этого, мы не готовы рекомендовать акции Intel к покупке и присваиваем им рейтинг «Держать». Длинные позиции возможны к формированию на ценовых коррекциях.

Intel: оценка капитализации по мультипликаторам

| Компания | P/E 2022E | EV/EBITDA 2022E | P/DPS 2022E |

| Intel | 13,2 | 7,0 | 34,1 |

| Advanced Micro Devices | 36,0 | 28,3 | NA |

| Qualcomm | 14,4 | 10,8 | 50,9 |

| International Business Machines | 11,0 | 8,1 | 18,3 |

| Samsung Electronics | 10,5 | 4,1 | 36,8 |

| Медиана по аналогам | 12,0 | 9,0 | 36,0 |

| Показатели для оценки | Чистая прибыль 2022E | EBITDA 2022E | DPS 2022E |

| Intel, млрд $ | 14,8 | 29,3 | 1,4 |

| Целевая капитализация Intel, млрд $ | 177,6 | 258,4 | 210,3 |

Источник: данные компании, расчеты ФГ «ФИНАМ»

Intel: показатели оценки

| Показатель | Значение |

| EST Market Cap (млрд $) | 215,5 |

| Чистый долг (3Q 2021), млрд $ | 5,7 |

| Доля меньшинства (3Q 2021), млрд $ | 0,0 |

Источник: данные компании, расчеты ФГ «ФИНАМ»

Средневзвешенная целевая цена акций Intel по выборке аналитиков с исторической точностью прогнозов не менее среднего составляет, по нашим расчетам, $ 48,44 (даунсайд — 1,14%), а рейтинг акции эквивалентен 3,2 (где 1,0 соответствует рекомендации Strong Sell, 3,0 — Hold, а 5,0 — Strong Buy).

В том числе оценка целевой цены акций Intel аналитиками Atlantic Equities составляет $ 45,00 («Держать»), Baptista Research — $ 64,30 («Покупать»), Northland Securities — $ 42,00 («Держать»), Cowen and Company — $ 60,00 («Покупать»), BNP Paribas — $ 47,00 («Держать»), Wedbush Securities — $ 45,00 («Держать»), Rosenblatt Securities — $ 40,00 («Продавать»).

к содержанию ↑Акции на фондовом рынке

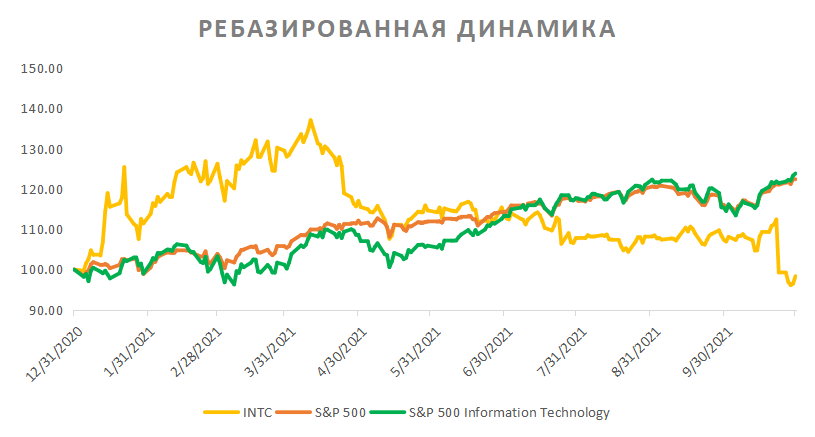

С начала 2021 года динамика акций Intel отражает перспективы Intel относительно ведущих конкурентов. С 31.12.2020 акции INTC потеряли 1,65%, притом что широкий американский рынок в лице S&P 500 вырос на 22,61%, а отраслевой индекс S&P 500 Information Technology добавил 23,81%.

Источник: Reuters

к содержанию ↑Технический анализ

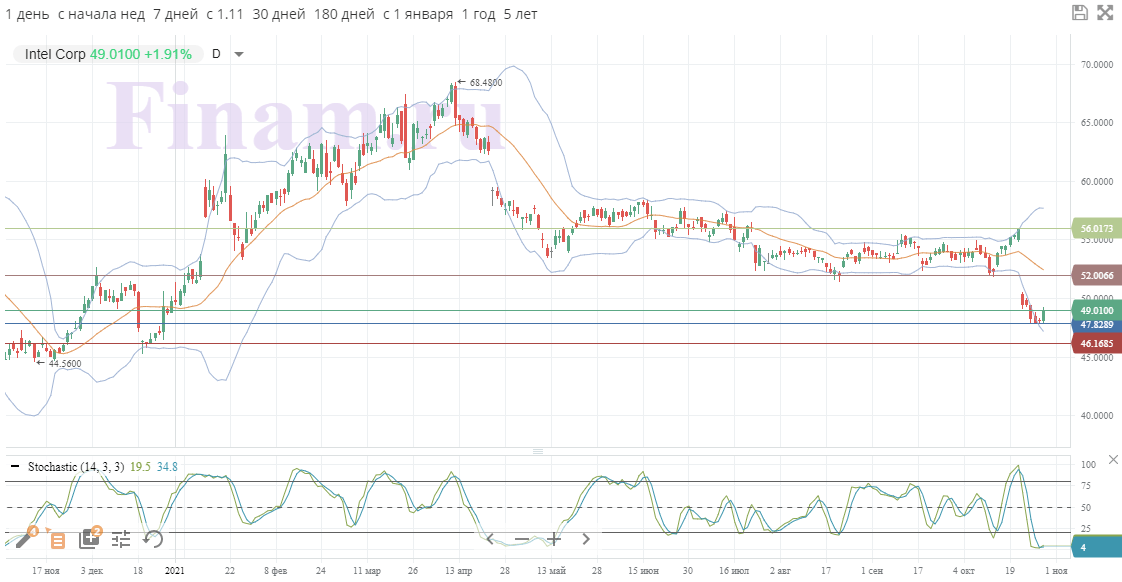

С точки зрения технического анализа на дневном графике акции Intel выглядят сильно перепроданными после падения в третьей декаде октября. На таком фоне, имея поддержку в диапазоне 46,17–47,83, инструмент может начать восстановление котировок до уровней 52,00 и более долгосрочной цели 56,02.

Источник: Finam.ru

* Цены и другие рыночные данные указаны на время подготовки материала, выпущенного 02.11.2021.

Добавить комментарий