- Инвестиционная идея

- Краткое описание эмитента

- Факторы привлекательности инвестиционной истории «Интер РАО»:

- Финансовые показатели «Интер РАО» и события

- Основные финансовые показатели

- Прогноз по ключевым финансовым показателям «Интер РАО»

- Дивиденды «Интер РАО»

- Ниже приводим историю и прогноз по дивидендам «Интер РАО»:

- Оценка

- Ниже приводим данные по мультипликаторам:

- Техническая картина

| Интер РАО | |

| Рекомендация | Держать |

| Целевая цена: | 4,58 руб. |

| Текущая цена: | 4,14 руб. |

| Потенциал: | 11% |

Инвестиционная идея

«Интер РАО» — энергетический холдинг с присутствием в разных сегментах отрасли – генерация, сбыт, трейдинг, строительство энергообъектов и др. Выручка в 2018 г. достигла рекордных 963 млрд руб. Около 2/3 EBITDA формируется за счет генерации. Контрольный пакет находится у государства.

Мы подтверждаем рекомендацию «держать» по акциям «Интер РАО» и повышаем целевую цену с 4,38 до 4,58 руб. В перспективе года потенциал IRAO, по нашим оценкам, составляет 11%.

В долгосрочной перспективе акции обладают более высоким потенциалом, который реализуется благодаря улучшению дивидендного профиля. В новой стратегии компания может прописать увеличение норм выплат.

Прибыль акционеров в 1-м полугодии 2019 года выросла на 25% до 47,5 млрд руб EBITDA – на 28% до 72,2 млрд руб. Все ключевые бизнес-подразделения – генерация, сбыт и трейдинг, улучшили свои результаты в сравнении с прошлым годом.

Менеджмент прогнозирует рост EBITDA в 2019 г. в районе 10-15% (до ~133-139 млрд руб.). Консенсус-прогноз Reuters предполагает чистую прибыль 83,7 млрд руб. (+18% г/г).

Компания сохраняет высокую ликвидность (173 млрд руб. чистых денежных средств) на фоне генерации существенного операционного денежного потока и отсутствия крупных инвестиций.

Мы ожидаем улучшения дивидендного профиля компании после принятия новой стратегии и закладываем постепенный прогресс по коэффициенту выплат с текущих 25%. При распределении 30% прибыли на выплаты акционерам дивиденд в следующем сезоне может составить 0,241 руб. (+40%) с доходностью 5,8%.

В долгосрочном периоде драйверами роста станет участие в программе модернизации, быстрая индексация цен на мощность в КОМ, оптимизация мощностей, а также повышение норм выплат.

| Основные показатели акций | |||||

| Тикер | IRAO | ||||

| ISIN | RU000A0JPNM1 | ||||

| Рыночная капитализация | 445 млрд руб. | ||||

| Кол-во обыкн. акций | 104,4 млрд | ||||

| Free float | 33% | ||||

| Мультипликаторы | |||||

| P/E LTM | 5,5 | ||||

| P/E 2019Е | 5,3 | ||||

| EV/EBITDA LTM | 2,1 | ||||

| EV/EBITDA 2019Е | 1,7 | ||||

| DY 2019Е | 5,8% | ||||

| Финансовые показатели, млрд. руб. | |||||

| 2017 | 2018 | ||||

| Выручка | 869,2 | 962,6 | |||

| EBITDA | 78,4 | 113,9 | |||

| Чистая прибыль акционеров | 53,9 | 70,8 | |||

| Дивиденд, коп. | 13,0 | 17,2П | |||

| Финансовые коэффициенты | |||||

| 2017 | 2018 | ||||

| Маржа EBITDA | 9,0% | 11,8% | |||

| Чистая маржа | 7,4% | 6,2% | |||

| ROE | 12,3% | 15,0% | |||

| Долг/ собств. капитал | 0,06 | 0,12 | |||

Краткое описание эмитента

«Интер РАО» – энергетический холдинг с присутствием в разных сегментах отрасли – генерация, сбыт, трейдинг, строительство энергообъектов и др. В состав генерирующих активов входят 41 тепловая электростанция, 6 генерирующих установок малой мощности, 10 гидроэлектростанций и 2 ветропарка. По установленной электрической мощности 33.7 ГВт, «Интер РАО» занимает второе место в стране после «РусГидро». Практически все генерирующих активы находятся на территории России, остальные – в странах ближнего зарубежья и Турции. Сбытовая деятельность ведется на территории 62 регионов России и формирует около 65% всей выручки и 21% EBITDA.

Структура капитала. Более 50% капитала принадлежит государству через различные компании — Роснефтегаз (27,63%), «Интер РАО» «Капитал» (29,39%), ФСК ЕС (9,24%). Free-float 33%.

Факторы привлекательности инвестиционной истории «Интер РАО»:

— На первом отборе на модернизацию мощностей в 2022-2024 гг. «Интер РАО» получила около 60% квоты, обеспечив себе поток проектов на обновление 5,1 ГВт мощностей с базовой доходностью 14%.

— Компания оптимизирует производственные мощности, планируя вывести до 2020 года 4,7 ГВт старой неэффективной мощности, что должно привести к улучшению операционной рентабельности активов.

— Ожидания улучшения дивидендного профиля в будущем и повышения норм выплат с текущих 25% прибыли по МСФО.

— С 2021 г. ожидается резкое увеличение цен на мощность в сегменте КОМ.

к содержанию ↑Финансовые показатели «Интер РАО» и события

- Прибыль остается на линии роста. Отчет «Интер РАО» по МСФО отразил рост прибыли акционеров в I полугодии на 25%, до 47,5 млрд руб., EBITDA – на 28%, до 72,2 млрд руб. Все ключевые бизнес-подразделения — генерация, сбыт и трейдинг — улучшили свои результаты в сравнении с прошлым годом. Менеджмент прогнозирует рост EBITDA в 2019 г. в районе 10-15% (до ~133-139 млрд руб.). Консенсус-прогноз Reuters предполагает чистую прибыль 83,7 млрд руб. (+18% г/г).

В генерации выручка повысилась в 1П 2019 на 13,6%, до 115,2 млрд руб., EBITDA – на 33%, до 56 млрд руб., Основными драйверами стали ввод новой мощности, в том числе по ДПМ, увеличение выработки электроэнергии на 3,6%, а также вывод двух нерентабельных энергоблоков Каширской ГРЭС. На свободном рынке электроэнергии цены показали быстрый рост – на 13,6% в 1-й ценовой зоне и на 13,3% во 2-й ценовой зоне. Цены на новую мощность также повысились.

В сбытовом сегменте выручка повысилась на 11,8% до 347,0 млрд руб., EBITDA – на 0,1%, до 11,5 млрд руб. на фоне расширения клиентской базы на 9,3% г/г до 16,43 млн чел., и повышения сбытовой надбавки. Ожидается, что средняя сбытовая надбавка вырастет в этом году на 12,3%, до 211,4 руб./МВт*ч.

В трейдинге выручка повысилась на 26% до 37,1 млрд руб., EBITDA показала рост в 2,1х раза, до 10,1 млрд руб. на фоне увеличения объемов экспорта по европейскому направлению (Литву, Финляндию), роста цен на э/э в этих странах, а также снижения курса рубля.

- Чистый долг и резервирование. Компания сохраняет высокую ликвидность на фоне генерации существенного операционного денежного потока (39 млрд руб., +24% г/г) и отсутствия крупных инвестиций. Чистая денежная позиция на конец полугодия составила 173 млрд руб. Ликвидность компании, скорее всего, будет направлена на программу модернизации, а также сделки поглощения/покупку долей в компаниях в генерации и сбытах, а также активов в рамках вертикальной интеграции.

Отчисления в резервы по дебиторской задолженности остаются на невысоком уровне, 0,57% от выручки, что сопоставимо с 1П2018.

- Инвестиционная программа в 2019 г. по прогнозам составит около 25 млрд руб. с НДС, в рамках поддерживающего CAPEX. По программе модернизации пока не ожидается существенных вложений, только в рамках проектных работ.

- «Интер РАО» планирует утвердить новую стратегию развития в мае 2020 года. Мы ожидаем, что компания сохранит текущий вектор развития, предполагающий участие в программе модернизации, привлечение стратегического инвестора, покупку активов в сбытах, генерации, а также активов в рамках вертикальной интеграции. Возможно, в документе также будут прописаны новые целевые нормы дивидендных выплат и детали опционной программы для менеджмента.

Основные финансовые показатели

| млн руб., если не указано иное | 2К 2019 | 2К 2018 | Изм., % | 1П 2019 | 1П 2018 | Изм., % |

| Выручка | 239 077 | 213 262 | 12,1% | 520 523 | 460 746 | 13,0% |

| EBITDA | 26 680 | 23 109 | 15,5% | 72 221 | 56 373 | 28,1% |

| Маржа EBITDA | 11,2% | 10,8% | 0,3% | 13,9% | 12,2% | 1,6% |

| Чистая прибыль акционеров | 16 519 | 15 553 | 6,2% | 47 512 | 38 010 | 25,0% |

| Маржа чистой прибыли | 6,9% | 7,3% | -0,4% | 9,1% | 8,2% | 0,9% |

| 2К 2019 | 1К 2019 | 4К 2018 | Изм., к/к | Изм.,YTD | ||

| Чистый долг | -173 024 | -179 439 | -167 096 | -3,6% | 3,5% |

Источник: данные компании, расчеты ГК ФИНАМ

к содержанию ↑Прогноз по ключевым финансовым показателям «Интер РАО»

| млрд руб., если не указано иное | 2 016 | 2 017 | 2018 | 2019П | 2020П |

| Выручка | 868,2 | 869,2 | 962,6 | 1 021,9 | 1 072,5 |

| Изменение | NA | 0% | 11% | 6% | 5% |

| EBITDA | 100,2 | 78,4 | 113,9 | 128,6 | 134,5 |

| Изменение | 102% | -22% | 45% | 13% | 5% |

| Маржа EBITDA | 11,5% | 9,0% | 11,8% | 12,6% | 12,5% |

| Чистая прибыль акционеров | 60,8 | 54,0 | 70,8 | 83,7 | 90,4 |

| Изменение | NA | -11% | 31% | 18% | 8% |

| Маржа прибыли | 7,0% | 6,2% | 7,4% | 8,2% | 8,4% |

| CAPEX | 41,3 | 32,0 | 25,8 | 25,0 | 27,7 |

| FCFF | 40,0 | 56,8 | 68,7 | 81,9 | 98,5 |

| Чистый долг | -78,4 | -126 | -167 | -229 | -318 |

| Дивиденды | 15,3 | 13,6 | 17,9 | 25,1 | 31,7 |

| Норма выплаты, % | 25% | 25% | 25% | 30% | 35% |

| DPS, руб. | 0,147 | 0,130 | 0,172 | 0,241 | 0,303 |

| Изменение | NA | -11% | 32% | 40% | 26% |

| DY | 4,0% | 3,2% | 4,2% | 5,8% | 7,3% |

Источник: данные компании, прогнозы Reuters, ГК «ФИНАМ»

к содержанию ↑Дивиденды «Интер РАО»

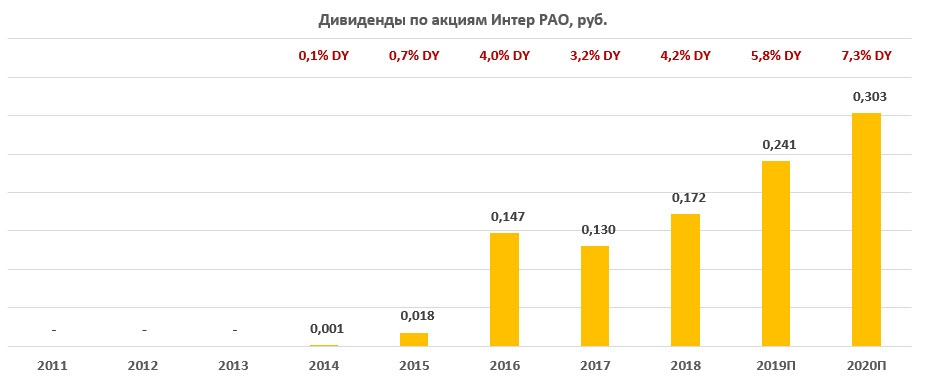

Согласно дивидендной политике, на дивиденды направляется не менее 25% прибыли по МСФО, и последние три года (DPS 2016-2018) компания придерживалась этого уровня.

Мы ожидаем улучшения дивидендного профиля компании после принятия новой стратегии и закладываем постепенный прогресс по коэффициенту выплат с текущих 25%. При распределении 30% прибыли на выплаты акционерам дивиденд в следующем сезоне может составить 0,241 руб. (+40%), с доходностью 5,8%.

к содержанию ↑Ниже приводим историю и прогноз по дивидендам «Интер РАО»:

Источник: данные компании, прогнозы «ГК ФИНАМ»

к содержанию ↑Оценка

Мы повышаем целевую цену с 4,38 до 4,58 руб. с расчетом на положительные изменения в дивидендной политике в новой стратегии. Сохраняем рекомендацию «Держать», исходя из потенциала роста на 11% в перспективе года.

К существенной позитивной переоценке IRAO может привести продажа крупного казначейского пакета акций стратегическому инвестору в лице крупной иностранной энергетической компании с привлекательным дивидендным профилем, а также повышение нормы выплат с текущих 25% прибыли по МСФО.

к содержанию ↑Ниже приводим данные по мультипликаторам:

| Название компании | P/E 2019E | P/E 2020E | EV / EBITDA 2019E | EV / EBITDA 2020E | P/D 2019E | P/D 2020E |

| Интер РАО | 5,3 | 4,9 | 1,7 | 1,6 | 17,7 | 14,1 |

| РусГидро | 7,9 | 5,0 | 5,1 | 3,9 | 15,1 | 10,0 |

| Юнипро | 9,1 | 5,9 | 5,5 | 3,9 | 11,9 | 8,3 |

| ОГК-2 | 4,6 | 4,0 | 2,8 | 2,7 | 10,0 | 7,7 |

| Мосэнерго | 5,9 | 5,2 | 2,2 | 2,0 | 14,8 | 11,5 |

| ТГК-1 | 3,2 | 2,9 | 2,3 | 2,1 | 10,9 | 8,4 |

| Энел Россия | 10,1 | 5,3 | 5,6 | 4,5 | 7,2 | 13,4 |

| Медиана, Россия | 5,9 | 5,0 | 2,8 | 2,7 | 11,9 | 10,0 |

| Медиана, развив. страны | 11,2 | 9,6 | 8,5 | 7,9 | 25,7 | 24,5 |

Источник: Thomson Reuters, Bloomberg, расчеты ГК ФИНАМ

к содержанию ↑Техническая картина

На недельном графике краткосрочная техническая картина предполагает возможность углубления коррекции до уровня 4 руб., в районе которого можно ожидать стабилизации. Долгосрочный растущий тренд по-прежнему в силе, и цены в районе поддержки 4 руб. мы считаем привлекательными для открытия долгосрочных длинных позиций. Сопротивлением выступают уровни 4,3 и 5.

Источник: Thomson Reuters

Добавить комментарий