| Интер РАО | |

| Рекомендация | Держать |

| Целевая цена: | 4,38 руб. |

| Текущая цена: | 3,89 руб. |

| Потенциал: | 13% |

Инвестиционная идея

Интер РАО — энергетический холдинг с присутствием в разных сегментах отрасли – генерация, сбыт, трейдинг, строительство энергообъектов и др. Выручка в 2018 г. достигла рекордных 963 млрд руб. Около 2/3 EBITDA формируется за счет генерации. Контрольный пакет находится у государства.

Мы подтверждаем по акциям Интер РАО рекомендацию «держать» и целевую цену 4,38 руб. Потенциала роста 13%.

- Результаты Интер РАО за 1К2019 раскрыли улучшение показателей прибыли в ключевых подразделениях – генерации, сбыте и трейдинге. EBITDA выросла на 37%, прибыль акционеров на 38%. Чистая денежная позиция увеличилась за квартал на 11% — до 186 млрд.руб.

- На 1-м отборе на модернизацию мощностей в 2022-2024 гг Интер РАО получила около 60% квоты, обеспечив себе поток проектов на 5,1 ГВт мощностей с базовой доходностью 14%.

- По итогам 2018 года Совет директоров рекомендовал выплатить 0,1716 руб. на акцию с датой закрытия реестра 31 мая 2019 г. Дивиденд предполагает рост на 32% относительно DPS 2017, но транслирует небольшую доходность ~4,4% в сравнении с 8,3% в среднем по отрасли. Норма выплат осталась на уровне 2 предыдущих лет – 25% прибыли по МСФО.

- Компания может представить новую стратегию развития в 1-м полугодии 2020 г. Мы предполагаем, что она сохранит текущий вектор развития, включающий привлечение стратегического инвестора, поглощения в генерации и сбытах, а также активов в рамках вертикальной интеграции. Не исключаем также изменений в дивидендной политике компании в «новом» периоде с умеренным повышением норм выплат на фоне тенденции по увеличению норм выплат госкомпаниями в этом сезоне (Газпром, ГЭХ).

| Основные показатели акций | |||

| Тикер | IRAO | ||

| ISIN | RU000A0JPNM1 | ||

| Рыночная капитализация | 406 млрд.руб. | ||

| Кол-во обыкн. акций | 104,4 млрд. | ||

| Free float | 33% | ||

| Мультипликаторы | |||

| P/E LTM | 5,1 | ||

| P/E 2019Е | 5,4 | ||

| EV/EBITDA LTM | 1,8 | ||

| EV/EBITDA 2019Е | 1,8 | ||

| DY 2018Е | 4,4% | ||

| Финансовые показатели, млрд руб. | |||

| 2017 | 2018 | ||

| Выручка | 869,2 | 962,6 | |

| EBITDA | 78,4 | 113,9 | |

| Чистая прибыль | 53,9 | 70,8 | |

| Дивиденд, коп. | 13,0 | 17,2П | |

| Финансовые коэффициенты | |||

| 2017 | 2018 | ||

| Маржа EBITDA | 9,0% | 11,8% | |

| Чистая маржа | 7,4% | 6,2% | |

| ROE | 12,3% | 15,0% | |

| Долг/ собств. капитал | 0,06 | 0,12 | |

Краткое описание эмитента

Интер РАО – энергетический холдинг с присутствием в разных сегментах отрасли – генерация, сбыт, трейдинг, строительство энергообъектов и др. В состав генерирующих активов входят 41 тепловая электростанция, 6 генерирующих установок малой мощности, 10 гидроэлектростанций и 2 ветропарка. По установленной электрической мощности 33.7 ГВт, Интер РАО занимает второе место в стране после РусГидро. Практически все генерирующие активы находятся на территории России, остальные – в странах ближнего зарубежья и Турции. Сбытовая деятельность ведется на территории 62 регионов России и формирует около 65% всей выручки и 21% EBITDA.

Структура капитала. Более 50% капитала принадлежит государству через различные компании — Роснефтегаз (27,63%), Интер РАО «Капитал» (29,39%), ФСК ЕС (9,24%). Free-float 33%.

к содержанию ↑Финансовые показатели «Интер РАО»

Прибыль остается на линии роста. Отчет Интер РАО раскрыл улучшение ключевых финансовых показателей в 1К2019. Прибыль акционеров выросла на 38% до 31 млрд.руб., EBITDA – на 37% до 45,5 млрд.руб. в основном за счет сильных результатов в генерации, но мы отмечаем, что и другие ключевые подразделения – сбыт и трейдинг, также повысили свои результаты.

В генерации выручка повысилась на 12,4% до 65,8 млрд.руб., EBITDA – на 29% до 34,1 млрд.руб, Основными драйверами стала реализация мощности по ДПМ, увеличение выработки на 1,3%, а также вывод 2х нерентабельных энергоблоков Каширской ГРЭС. Динамика цен на электроэнергию на РСВ показала значительный рост – на 14,5% в 1-й ценовой зоне и на 9,3% во 2-й ценовой зоне.

В сбытовом сегменте выручка повысилась на 12,5% до 185,3 млрд.руб., EBITDA – на 16,9% до 7,0 млрд.руб. на фоне расширения клиентской базы на 10,5% г/г до 16,34 млн.чел, и повышения сбытовой надбавки. Средняя сбытовая надбавка за 2019 г вырастет на 12,6% до 211,9 руб./МВт*ч.

В трейдинге выручка повысилась на 43% до 20,3 млрд.руб, EBITDA показала рост в 2,7х раза до 6,5 млрд.руб. на фоне увеличения экспорта в Литву и Финляндию, роста цен на э/э в этих странах, а также снижения курса рубля.

Чистый долг и резервирование. Начисление резервов по дебиторской задолженности остается на невысоком уровне, 0,67% от выручки (0,75% в 1К2018). Чистая денежная позиция увеличилась за квартал на 11% до 186 млрд руб. Ликвидность компании, скорее всего, будет направлена на программу модернизации, а также сделки поглощения/покупку долей в компаниях в генерации и сбытах, а также в рамках вертикальной интеграции.

Инвестиционная программа в 2019 г. составит порядка 25 млрд.руб., что примерно соответствует объемам амортизации. По ДПМ-2 пока не предвидится существенных вложений, только в рамках проектных работ.

Результаты сильные, но влияние на капитализацию будет ограниченным, так как прогресс по прибыли, денежному потоку и высокая ликвидность не приводят к повышению норм выплат, в то время как мы видим прогресс у других госкомпаний в секторе по этому вопросу в этом сезоне, в частности, у Газпрома и его «энергодочек» ОГК-2 и Мосэнерго, а также изменения в дивидендной политики РусГидро.

к содержанию ↑Основные финансовые показатели «Интер РАО»

| млн руб., если не указано иное | 1К 2019 | 1К 2018 | Изм., % |

| Выручка | 281 446 | 247 484 | 13,7% |

| EBITDA | 45 541 | 33 264 | 36,9% |

| Маржа EBITDA | 16,2% | 13,4% | 2,7% |

| Чистая прибыль акционеров | 30 993 | 22 457 | 38,0% |

| Маржа чистой прибыли | 11,0% | 9,1% | 1,9% |

| 1К 2019 | 4К 2018 | Изм., к/к | |

| Чистый долг | -185 565 | -167 096 | 11,1% |

Источник: данные компании, расчеты ГК ФИНАМ

к содержанию ↑Прогноз по ключевым финансовым показателям «Интер РАО»

| млрд руб., если не указано иное | 2 016 | 2 017 | 2018 | 2019П | 2020П |

| Выручка | 868,2 | 869,2 | 962,6 | 1 000,3 | 1 041,8 |

| Изменение | NA | 0% | 11% | 4% | 4% |

| EBITDA | 100,2 | 78,4 | 113,9 | 114,6 | 122,2 |

| Изменение | 102% | -22% | 45% | 1% | 7% |

| Маржа EBITDA | 11,5% | 9,0% | 11,8% | 11,5% | 11,7% |

| Чистая прибыль акционеров | 60,8 | 54,0 | 70,8 | 75,5 | 82,4 |

| Изменение | NA | -11% | 31% | 7% | 9% |

| Маржа прибыли | 7,0% | 6,2% | 7,4% | 7,6% | 7,9% |

| CAPEX | 41,3 | 32,0 | 25,8 | 25,0 | 22,3 |

| FCFF | 40,0 | 56,8 | 68,7 | 85,5 | 81,4 |

| Чистый долг | -78,4 | -126 | -167 | -221,2 | -290,7 |

| Дивиденды | 15,3 | 13,6 | 17,9 | 18,9 | 20,6 |

| Норма выплаты, % | 25% | 25% | 25% | 25% | 25% |

| DPS, руб. | 0,147 | 0,130 | 0,172 | 0,181 | 0,197 |

| Изменение | NA | -11% | 32% | 5% | 9% |

| DY | 4,0% | 3,2% | 4,4% | 4,6% | 5,0% |

Источник: данные компании, прогнозы Reuters, ГК «ФИНАМ»

к содержанию ↑Корпоративные события

- Ожидания на 2019 г. Менеджмент оценивает рост EBITDA в 2019 г. на 10% до ~133 млрд.руб., но с учетом сильных результатов за 1К2019 во всех главных сегментах, эта цель представляется нам достаточно консервативной, и мы видим вероятность повышения прогноза по итогам 2-3 квартала.

- ДПМ-2. На 1-м отборе на модернизацию мощностей в 2022-2024 гг Интер РАО получило около 60% квоты, обеспечив себе поток проектов на обновление 5,1 ГВт мощностей с базовой доходностью 14%. Капитальные затраты по этим проектам могут составить свыше 30 млрд.руб.

- Новая стратегия развития может быть представлена в 1-м полугодии 2020 г. Мы предполагаем, что компания сохранит текущий вектор развития, включающий привлечение стратегического инвестора, поглощения в генерации и сбытах, а также активов в рамках вертикальной интеграции. Одновременно может выйти программа долгосрочной мотивации менеджмента. Не исключаем также изменений в дивидендной политике компании с умеренным повышением нормы выплат в «новом» периоде на фоне тенденции по увеличению выплат госкомпаниями.

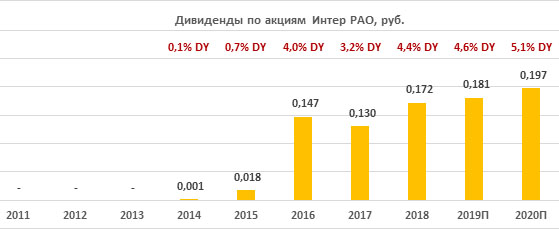

Дивиденды «Интер РАО»

Согласно дивидендной политике на вплаты направляется не менее 25% прибыли по МСФО, и последние три года (DPS 2016-2018) компания придерживалась этого уровня.

По итогам 2018 года Совет директоров рекомендовал выплатить 0,1716 руб. на акцию с датой закрытия реестра 31 мая 2019 г. Дивиденд предполагает рост на 32% относительно платежа прошлого года, но транслирует невысокую доходность ~4,4% в сравнении с 8,3% в среднем по отрасли.

Ниже приводим историю и прогноз по дивидендам Интер РАО:

Источник: данные компании, прогнозы «ГК ФИНАМ»

Оценка

Мы сохраняем рекомендацию «держать» с целевой ценой 4,38 руб. Таргет подразумевает потенциал роста на 13% в перспективе года.

Мы считаем квартальные результаты сильными, но в целом нейтральными для биржевой оценки IRAO. Основным сдерживающим фактором считаем норму выплат, застывшую на уровне 25%, в то время как мы видим положительные изменения по этому вопросу у компаний ГЭХа (MSNG, OGKB), которые увеличили нормы выплаты при отсутствии крупных инвестиционных проектов, став конкурентными по дивдоходности в этом сезоне.

К существенной позитивной переоценке IRAO может привести продажа крупного казначейского пакета акций стратегическому инвестору в лице крупной иностранной энергетической компании с привлекательным дивидендным профилем, а также повышение нормы выплат с текущих 25% прибыли по МСФО в будущем.

Ниже приводим данные по мультипликаторам:

| Название компании | P/E 2019E | P/E 2020E | EV / EBITDA 2019E | EV / EBITDA 2020E | P/D 2018E | P/D 2019E | P/D 2020E |

| Интер РАО | 5,4 | 4,9 | 1,8 | 1,7 | 22,7 | 21,5 | 19,7 |

| РусГидро | 7,2 | 6,0 | 4,7 | 4,6 | 14,3 | 13,9 | 11,5 |

| Юнипро | 8,7 | 5,7 | 5,1 | 3,6 | 11,3 | 11,3 | 7,9 |

| ОГК-2 | 4,1 | 3,7 | 2,7 | 2,7 | 11,2 | 8,4 | 7,6 |

| Мосэнерго | 6,1 | 5,3 | 2,2 | 2,0 | 10,8 | 15,5 | 13,5 |

| ТГК-1 | 3,2 | 3,1 | 2,2 | 2,2 | 14,4 | 14,5 | 13,3 |

| Энел Россия | 5,4 | 6,0 | 4,0 | 3,9 | 8,0 | 11,9 | 14,8 |

| Медиана, Россия | 5,4 | 5,3 | 2,7 | 2,7 | 11,3 | 13,9 | 13,3 |

| Медиана, развив. страны | 11,7 | 10,6 | 7,8 | 7,0 | 28,2 | 24,7 | 21,7 |

Источник: Thomson Reuters, Bloomberg, расчеты ГК ФИНАМ

к содержанию ↑Техническая картина

Акции IRAO продолжают следовать долгосрочному боковому тренду. На текущих уровнях, выше поддержки 3,90, мы видим возможность для открытия лонгов с целью 4,25-4,30. Уровни поддержки 3,90 и 3,60.

Источник: charts.whotrades.com

Источник анализа: ФИНАМ.

Добавить комментарий