Инвестиционный тезис. Акции «Татнефти» в последние месяцы смогли отыграть основную часть февральского падения. Краткосрочно «Татнефть» слабо страдает от европейских ограничений, так как основные экспортные поставки сырой нефти компания осуществляет через нефтепровод «Дружба», который не попал под эмбарго. Сочетание краткосрочной устойчивости к санкциям, высоких цен на нефть и сильных финансовых показателей и позволило акциям «Татнефти» выглядеть лучше рынка в последние месяцы.

На более долгосрочном горизонте, когда ЕС откажется и от большей части трубопроводных поставок российской нефти, мы полагаем, что «Татнефти» из географических соображений будет сложнее конкурентов перенаправить экспортные потоки на альтернативные рынки. Кроме того, из-за роста акций «Татнефть» по мультипликаторам стала выглядеть дороже большинства российских нефтяников. На этом фоне мы присваиваем обыкновенным и привилегированным акциям «Татнефти» рекомендацию «На уровне рынка»*.

Описание эмитента

«Татнефть» — одна из крупнейших нефтяных компаний в России. Основными направлениями деятельности являются нефтегазодобыча, нефтепереработка, нефтегазохимия и сеть АЗС. Основные активы и месторождения расположены в Республике Татарстан. Крупнейшее месторождение — Ромашкинское месторождение, на котором добывается почти половина всей нефти компании.

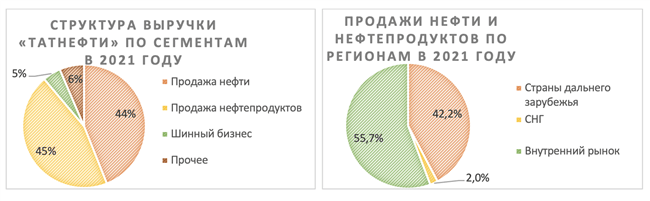

Порядка 86% своей выручки «Татнефть» получает от продажи нефти и нефтепродуктов. Географически продажи основной продукции достаточно равномерно распределены между внутренним рынком и экспортом в страны СНГ и страны дальнего зарубежья.

Источник: данные компании

к содержанию ↑Влияние санкций и рыночные тенденции

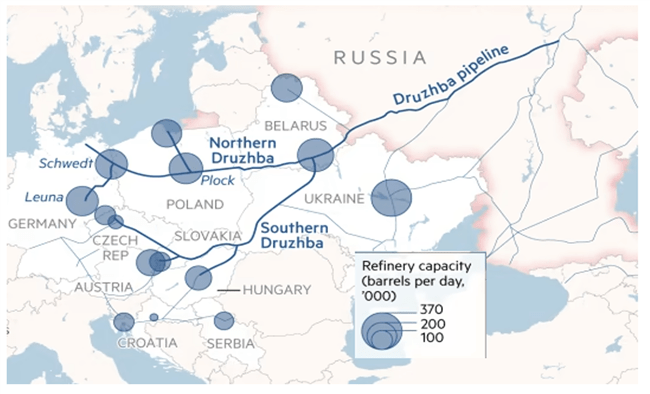

«Татнефть» исходя из своего географического положения экспортирует сырую нефть преимущественно в европейские страны. Около 90% всей экспортируемой нефти поставляется через нефтепровод «Дружба», что краткосрочно защищает «Татнефть» от влияния санкций, так как введенное со стороны ЕС эмбарго касается только нефти, поставляемой морским путем. Крупнейшими клиентами «Татнефти» являются страны Центральной Европы, включая Словакию, которая согласна отказаться от российской нефти только в случае предоставления ей компенсации со стороны ЕС, насчет которой договоренности пока нет.

«Татнефть» исходя из своего географического положения экспортирует сырую нефть преимущественно в европейские страны. Около 90% всей экспортируемой нефти поставляется через нефтепровод «Дружба», что краткосрочно защищает «Татнефть» от влияния санкций, так как введенное со стороны ЕС эмбарго касается только нефти, поставляемой морским путем. Крупнейшими клиентами «Татнефти» являются страны Центральной Европы, включая Словакию, которая согласна отказаться от российской нефти только в случае предоставления ей компенсации со стороны ЕС, насчет которой договоренности пока нет.

Однако отметим, что не менее важным покупателем татарской нефти является Польша, которая уже заявила о том, что планирует отказаться от поставок российской нефти. Германия также имеет планы по отказу от российской нефти к концу году, это значит, что только южная ветка «Дружбы» останется востребованной. В такой ситуации «Татнефти» по мере имплементации самоограничений со стороны Польши и Германии неизбежно придется искать альтернативные рынки сбыта, что с учетом географического положения основных добывающих активов будет сделать сложнее, чем прочим нефтяникам. Менеджмент компании планирует в августе представить свою долгосрочную стратегию развития в условиях санкций. Ожидается, что в ее рамках будет рассмотрена возможность реализации проектов с ориентацией на внутренний рынок и представлены потенциальные новые рынки сбыта.

Источник: ft.com

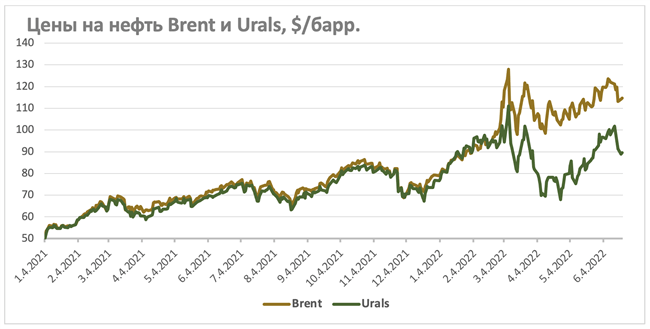

При этом отметим, что краткосрочно бизнесу «Татнефти», как и прочим российским нефтяникам, помогают рекордно высокие за 8 лет цены на нефть. Перебои с поставками из России, слаженные действия ОПЕК+, отсутствие свободных мощностей по добыче, сильный уровень спроса и находящиеся на многолетних минимумах запасы продолжают поддерживать цены. В базовом сценарии мы полагаем, что данные факторы продолжат поддерживать стоимость черного золота на повышенном уровне — более $ 100 за баррель. Основным риском для сценария высоких цен на нефть является возможность более глубокой, чем ожидается, рецессии в развитых странах.

Что, возможно, даже более важно для российских нефтяников — дисконт на сорт Urals снизился с рекордных $ 35 за баррель до более умеренных $ 20–25 за баррель. Это связано с активной переориентацией поставок российской нефти на рынки АТР, что снизило ее избыток на мировом рынке. При этом полного исчезновения дисконта ожидать не стоит — без него у азиатских потребителей пропадет мотивация покупать российскую нефть в повышенных объемах.

Источник: investing.com

к содержанию ↑Финансовые результаты

Прошлый год в целом и четвертый квартал в частности был удачным для «Татнефти». В 4К 2021 выручка нефтяника выросла на 78,2% г/г, до 354,2 млрд руб., EBITDA — на 56,1% г/г, до 77,3 млрд руб. Чистая прибыль акционеров увеличилась на 117,4%, до 54,1 млрд руб.

Относительно скромную динамику показал свободный денежный поток, который вырос на 10,8% г/г, что преимущественно связано с ростом оборотного капитала. При этом чистый долг продолжает находиться в отрицательной зоне, что поддержит финансовую стабильность компании в непростой период.

Ключевым позитивным фактором, положительно повлиявшим на финансовые результаты компании, стал рост цены реализации нефти в дальнем зарубежье на 71,5% г/г. Также улучшило результаты восстановление добычи на 11,9% г/г, что связано с ослаблением ограничений ОПЕК+. Негативным моментом, повлиявшим на финансовые результаты, стала отмена льгот по добыче сверхвязкой нефти.

«Татнефть»: финансовые результаты за 4К 2021, млрд руб.

| Показатель | 4К21 | 4К20 | Изм., % | 2021 | 2020 | Изм., % |

| Выручка | 354,2 | 198,8 | 78,2% | 1 265,4 | 795,8 | 59,0% |

| EBITDA | 77,3 | 49,5 | 56,1% | 293,2 | 179,9 | 63,0% |

| Маржа EBITDA | 21,8% | 24,9% | -3,1 п. п. | 23,2% | 22,6% | 0,8 п. п. |

| Чистая прибыль акц. | 54,1 | 24,9 | 117,4% | 198,4 | 103,5 | 91,7% |

| Свободный денежный поток | 34,7 | 31,3 | 10,8% | 148,4 | 95,7 | 55,1% |

| Чистый долг | -34,3 | -5,5 | N/A | -34,3 | -5,5 | N/A |

| Добыча нефти, тыс. б/с | 560 | 500,6 | 11,9% | 543 | 506 | 7,3% |

| Производство нефтепродуктов, тыс. т | 3 950 | 2822 | 40,0% | 12 413 | 11 513 | 7,8% |

Источник: данные компании

В текущем году мы ожидаем умеренного роста основных показателей «Татнефти», что преимущественно связано с ожидаемым ростом средней цены нефти Urals почти на 30% г/г, даже несмотря на ее существующий дисконт. При этом мы полагаем, что средний курс рубля по итогам года будет близок к прошлогоднему значению, а добыча компании за счет высокой доли поставок на внутренний рынок и через нефтепровод «Дружба» в этом году сокращаться не будет. Однако с 2023 года добыча «Татнефти» может начать снижаться, если компания не найдет альтернативные рынки сбыта, что неизбежно негативно отразится и на финансовых результатах.

«Татнефть»: историческая и прогнозная динамика ключевых показателей, млрд руб.

| Показатель | 2019 | 2020 | 2021 | 2022E |

| Отчет о прибылях и убытках | ||||

| Выручка | 1 006,4 | 795,8 | 1 265,4 | 1 567 |

| EBITDA | 290,8 | 179,9 | 293,2 | 376 |

| EBIT | 255,6 | 139,0 | 250,5 | 334 |

| Чистая прибыль акц. | 192,3 | 103,5 | 198,4 | 265 |

| Рентабельность | ||||

| Рентабельность EBITDA скорр. | 28,9% | 22,6% | 23,2% | 24,0% |

| Рентабельность чистой прибыли | 19,1% | 13,0% | 15,7% | 16,9% |

| ROE | 25,6% | 12,4% | 21,0% | 24,7% |

| Показатели денежного потока, долга и дивидендов | ||||

| CFO | 248,8 | 200,4 | 267,5 | 309,0 |

| CAPEX | 96,0 | 104,7 | 119,1 | 113,2 |

| CAPEX % от выручки | 10% | 13% | 9% | 7% |

| FCFF | 152,8 | 95,7 | 148,4 | 195,8 |

| Чистый долг | 16,1 | -5,5 | -34,3 | -97,5 |

| Чистый долг / EBITDA | 0,1 | 0,0 | -0,1 | -0,3 |

| DPS, руб. | 64,5 | 22,2 | 42,6 | 57,0 |

Источник: данные компании, прогнозы ФГ «Финам»

к содержанию ↑Выплаты акционерам

Как и большинство компаний сектора, по итогам 2021 года СД «Татнефти» рекомендовал выплатить финальный дивиденд в размере 16,1 руб., что соответствует доходности 3,7% на а.о. и 4,1% на а.п. Размер суммарных выплат за 2021 год соответствует 50% прибыли по МСФО, что согласуется с действующей дивидендной политикой.

На данный момент у «Татнефти» отрицательный чистый долг, и, по нашим оценкам, количество денежных средств на счетах в этом году продолжит увеличиваться. На этом фоне мы полагаем, что «Татнефть» сохранит практику выплаты 50% прибыли по МСФО в виде дивидендов. По нашим расчетам, по итогам 2022 года DPS составит 57 руб., что соответствует доходности 13,2% на а.о. и 14,4% на а.п.

Источник: данные компании, прогнозы ФГ «Финам»

к содержанию ↑Оценка

На фоне уверенного восстановления акций «Татнефти» в последние месяцы они стали выглядеть дороже аналогов из российского нефтегазового сектора по основным мультипликаторам. Учитывая данный фактор и сохраняющуюся неопределенность относительно развития «Татнефти» после отказа большинства стран ЕС от российской нефти, мы присваиваем акциям компании рекомендацию «На уровне рынка».

| Компания | P/E 2022E | EV/EBITDA 2022E |

| Татнефть | 3,8 | 2,6 |

| Роснефть | 2,7 | 2,0 |

| ЛУКОЙЛ | 2,4 | 1,5 |

| Газпром нефть | 2,3 | 2,1 |

| Газпром | 2,0 | 1,9 |

| НОВАТЭК | 4,7 | 3,2 |

| Медиана РФ | 2,6 | 2,0 |

| Дисконт РФ | 50% | 43% |

| Exxon Mobil | 7,6 | 4,7 |

| Chevron | 8,5 | 4,7 |

| Conocophillips | 6,4 | 3,6 |

| Marathon Oil | 4,7 | 3,5 |

| BP | 4,2 | 2,8 |

| Shell | 5,3 | 3,1 |

| TotalEnergies | 4,4 | 2,9 |

| Occidental Petroleum | 4,9 | 3,9 |

| EOG Resources | 6,6 | 4,0 |

| Pioneer Natural Resources | 6,3 | 4,2 |

| OMV | 3,9 | 1,7 |

| Repsol | 4,0 | 2,5 |

| Зарубежные аналоги, медиана | 5,1 | 3,6 |

Источник: расчеты ФГ «Финам», Reuters

к содержанию ↑Акции на фондовом рынке

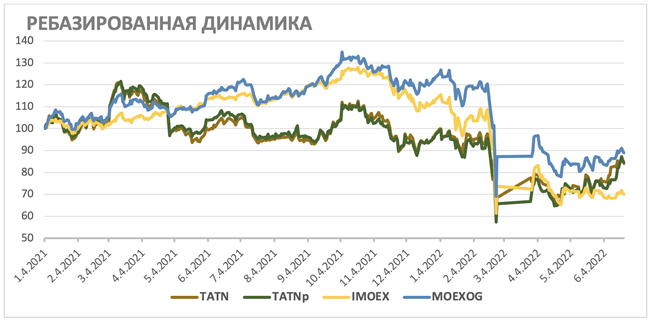

С 2021 года акции «Татнефти» показали более сильный перформанс, чем индекс МосБиржи, а после начала СВО смогли существенно опередить нефтегазовый сектор и отыграть почти все февральское падение. Опережение широкого рынка, которое стало особенно заметно после начала операции на Украине, конечно, связано с тем, что нефтяные компании пока что переживают текущий кризис значительно лучше большинства других секторов. При этом «Татнефть» сейчас занимает промежуточное положение в нефтегазовом секторе. С одной стороны, значительная доля трубопроводного экспорта и поставок на внутренний рынок краткосрочно минимизирует влияние санкционного давления на компанию, а отрицательный чистый долг позволяет продолжать выплачивать дивиденды. Однако в долгосрочной перспективе, когда ЕС откажется и от большей части трубопроводных поставок из РФ, из-за географических соображений «Татнефти» будет относительно сложно перенаправить свой экспорт на альтернативные рынки. Полагаем, что на фоне сочетания двух данных факторов динамика акций «Татнефти» будет близкой к перформансу сектора.

Источник: investing.com

С технической точки зрения на дневной графике обыкновенные акции «Татнефти» находятся у верхней границы среднесрочного восходящего треугольника, совпадающей с локальными минимумами до СВО. В текущей ситуации ожидаем коррекции ближе к нижней границе треугольника, расположенной у отметки 410 руб.

Источник: Finam.ru

Привилегированные акции в моменте смогли подняться выше границы восходящего треугольника, но скорректировались. Также ожидаем снижение ближе к нижней границе фигуры, расположенной у отметки 370 руб.

Источник: Finam.ru

* Цены и другие рыночные данные указаны на время подготовки материала, выпущенного 22.06.2022.

Добавить комментарий