Мы положительно оцениваем перспективы бизнеса Lowe’s Companies. Операционные изменения, запущенные в 2018 году, позволили компании «поймать» возросший спрос на товары для дома и ремонта в пандемию. Мы считаем, что Lowe’s Companies хорошо позиционирована для продолжения генерирования стабильных результатов на рынке, в котором изменяется облик покупателя и его преференции. В то же время акции компании в данный момент, на наш взгляд, справедливо оценены рынком, потенциал их роста ограничен.

| LOW | Держать | ||||

| 12М целевая цена | USD 266,87 | ||||

| Текущая цена | USD 253,24 | ||||

| Потенциал роста | 5,4% | ||||

| ISIN | US5486611073 | ||||

| Капитализация, млрд $ | 176,1 | ||||

| EV, млрд $ | 196,2 | ||||

| Количество акций, млн | 674 | ||||

| Free float | 99,9% | ||||

| Финансовые показатели, ф. г., млрд $ | |||||

| Показатель | 2020 | 2021 | 2022П | ||

| Выручка | 72,15 | 89,60 | 95,74 | ||

| EBITDA | 7,99 | 11,29 | 13,80 | ||

| EBIT | 6,5 | 9,7 | 12,1 | ||

| Чистая прибыль | 4,47 | 6,65 | 8,42 | ||

| Дивиденд, $ | 2,13 | 2,30 | 3,13 | ||

| Показатели рентабельности, ф. г. | |||||

| Показатель | 2020 | 2021 | 2022П | ||

| Маржа EBITDA | 11,1% | 12,6% | 14,4% | ||

| Маржа EBIT | 9,1% | 10,8% | 12,6% | ||

| Чистая маржа | 6,2% | 7,4% | 8,8% | ||

| Мультипликаторы | |||||

| Показатель | LTM | 2022П | |||

| EV/EBITDA | 14,2 | 13,6 | |||

| P/E | 21,9 | 19,8 | |||

| EV/Sales | 1,97 | 2,03 | |||

Lowe’s — торговая сеть, занимает второе место на американском рынке продажи товаров для ремонта и благоустройства дома как частным покупателям для их DIY-проектов («сделай сам»), так и для малых и средних предприятий, оказывающих услуги по ремонту.

Мы видим операционный и финансовый рост у компании. Стратегия направлена на увеличение доли на рынке, с особенным фокусом на долю профессиональных покупателей (УК недвижимости, профессиональные строители).

Компания продолжает проводить трансформационные инициативы, начатые в 2018 г. с приходом нового руководства, и адаптируется под изменения покупательского спроса. Lowe’s создала фундамент для стабильного роста продаж и доли на рынке.

Выручка составит $ 95 млрд за текущий год., +6% г/г, по оценкам самой компании. По итогам 9 мес. прибыль выросла на 8% г/г.

Спрос на товары для ремонта будет поддержан ростом цен на жилье и продажами недвижимости, несмотря на то что темпы роста выручки замедлятся.

Компания демонстрирует уверенность в будущем. Lowe’s нацелена на выплату свободных денежных средств инвесторам и производит обратный выкуп акций, последняя бессрочная программа анонсирована в декабре 2021 г.: объем составит $ 13 млрд в дополнение к $ 7,3 млрд, оставшимся с прошлых программ. Коэффициент выплаты дивидендов составил 25% в 2021 ф. г.

Ключевой риск заключается в замедлении спроса DIY-клиентов, которые приносят 75% выручки компании. Пик спроса в сегменте DIY пришелся на пик пандемии и начал замедляться. Хотя компания и делает фокус в своей стратегии на профессиональных покупателей, у ближайшего конкурента (Home Depot) доля таких клиентов в два раза выше и составляет 45%.

Ужесточение монетарной политики. Сворачивание количественного смягчения, увеличение базовых ставок, будут давить на рынок недвижимости и продажи товаров для ремонта через увеличение стоимости ипотеки.

По прогнозным мультипликаторам P/E, EV/Sales, EV/EBITDA на 2022 г. акции Lowe‘s выглядят в среднем на 5,4% дешевле аналогов.

Описание эмитента

Lowe’s Companies, Inc. — торговая сеть, занимает второе место (после Home Depot) на мировом рынке продаж товаров для ремонта и благоустройства дома.

Компания создана в 1952 г., на NYSE вышла в 1979 г. Текущая капитализация — $ 160 млрд, 77% акций находится у институциональных инвесторов, причем около 20% — у фондов Vanguard, Blackrock и State Street.

Компания создана в 1952 г., на NYSE вышла в 1979 г. Текущая капитализация — $ 160 млрд, 77% акций находится у институциональных инвесторов, причем около 20% — у фондов Vanguard, Blackrock и State Street.

Компания предлагает товары оптом и в розницу, а также услуги как индивидуальным покупателям для их DIY-проектов («сделай сам»), так и для профессиональных участников рынка ремонта (Pro customers). Pro-покупатели включают в себя компании по управлению недвижимостью и обслуживанию объектов, а также подрядчиков и специализированных мастеров (электрики, сантехники). Причем менеджмент компании особенно выделяет «профессионалов на пикапе» как свою целевую аудиторию, нежели крупные компании.

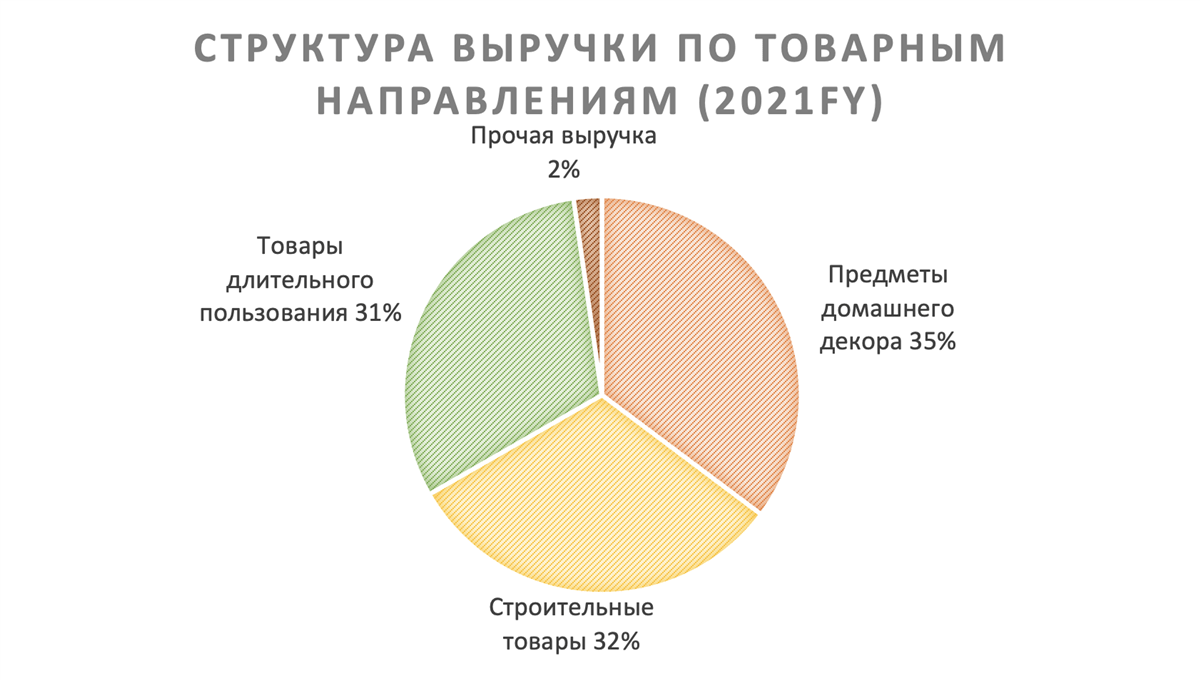

Ассортимент Lowe’s включает товары для строительных работ, обслуживания и ремонта, а также мебель для дома и предметы декора. Компания привлекает и подрядчиков, выполняющих монтажные работы для покупателей по таким направлениям, как укладка напольных покрытий, установка ограждений, сборка кухонной мебели, установка бытовой техники, дверей, окон и пр. Однако стоит отметить, что доля выручки от подобных услуг невелика — 5%, включая стоимость самого товара к установке.

Розничная сеть Lowe’s состоит из 1 734 собственных магазинов в США и 240 магазинов в Канаде (бренд RONA), персонал — порядка 340 тыс. У компании есть свой сайт для розничной торговли, отдельный сайт для Pro-покупателей, мобильное приложение, которые отражают актуальную информацию по наличию товара и ценам. Возможны покупки в магазинах и различные способы доставки, в том числе самовывоз. За 2021 ф. г. магазины компании посетило более 1 млрд чел.

Источник: данные компании

к содержанию ↑Стратегия компании

Retail fundamentals strategy. Компания под руководством Марвина Эллисона в 2018 году обозначила трехлетнюю стратегию Retail fundamentals. График исполнения стратегии отводил 1–1,5 года на трансформацию основных бизнес-процессов (ассортимент, цепочки поставок, операционная эффективность, удовлетворение потребностей клиентов), следующие 1–1,5 года — на устойчивый рост. Эллисон ранее уже проводил подобные антикризисные меры в Home Depot и J. C. Penney. При трансформации ретейл-процессов Lowe’s провела ряд сокращений, закрыла 51 отстающий магазин, инвестировала в развитие логистической сети, расширила ассортимент узнаваемых брендов. Таким образом, за два года компания увеличила продажи на квадратный метр на 37% в долларовом выражении, а чистую маржу на 3,3 процентных пункта.

Total Home. Возросший спрос на товары для ремонта во время пандемии COVID-19 позволил Lowe’s приступить к наращиванию доли на рынке. Для реализации этой цели в конце 2020 г. компания огласила новую стратегию по наращиванию доли на рынке — Total Home. Стратегия одного окна заключается в предоставлении домовладельцам и профессионалам в магазинах Lowe’s единого доступа ко всем необходимым товарам для любой потребности и проекта в доме. Конкретные инициативы включают:

- больший фокус на профессионалах: изменение выкладки товара для более интуитивных и быстрых покупок профессиональными участниками рынка ремонта;

- развитие онлайн-бизнеса: расширение ассортимента, доступного эксклюзивно онлайн (с фокусом на сантехнику), переход на облачное хранилище, увеличивающее стабильность е-коммерции;

- расширение спектра услуг по установке: запуск Lowe’s Livable Home — услуги поколению беби-бумеров, которые хотят состариться в собственном доме, включают в себя установку пандусов, рейлингов, увеличивающих мобильность и безопасность передвижения по дому;

- улучшение ассортимента: расширение предложения по собственным торговым маркам (запустили бренд Origins 21, нацеленный на миллениалов), расширение ассортимента предметов декора для консервативной и более молодой аудитории, повышение маржинальности путем управления ассортиментом с учетом географических/локальных особенностей.

По результатам первых 9 мес. 2021 г. Lowe’s увеличила стоимость ассортимента на квадратный метр магазина на 20%, продажи на квадратный метр — на 9%, а чистую маржу — на 2,8 п. п. Компания отчиталась, что нарастила продажи профессионалам на 24% г/г в третьем квартале и планирует наращивать их в этом сегменте в 2 раза быстрее рынка в следующие 3 года.

Из-за пандемии COVID-19 и вызванных ею ограничений по передвижению Lowe’s расширила опции по доставке товаров. Например, компания запустила программу по самовывозу товара из магазина с погрузкой в транспорт покупателя, забору товара из бесконтактных постаматов и использованию геозонирования (или геофенсинга) для уведомления магазинов о том, что покупатель в пути. В третьем квартале Lowe’s запустила поставку объемных товаров напрямую покупателю из распределительных центров, минуя магазины. В результате компания добилась повышения операционных показателей и планирует перевести все магазины США на такую модель в следующие 18 мес.

В третьем квартале Lowe’s закупила сезонный товар раньше, чем в предыдущий год, чтобы нивелировать задержки в цепочке поставок (большая часть ассортимента закупается в Китае) и создать запасы популярных товаров.

к содержанию ↑Драйверы

Компания выделяет два вида драйверов, влияющих на продажи: традиционные и относящиеся к COVID-19. Традиционные — это рост цен на жилье, стареющий жилищный фонд, низкие ставки, рост доходов населения. К ковидным драйверам компания отнесла ускорившийся износ домов из-за удаленной работы, сдвиг фокуса на дом, миллениалы, входящие в статус домовладельцев, беби-бумеры, предпочитающие проводить старость в доме (вместо домов престарелых, как это было принято в США).

Традиционные драйверы поддерживают долгосрочные перспективы компании, а в особенности:

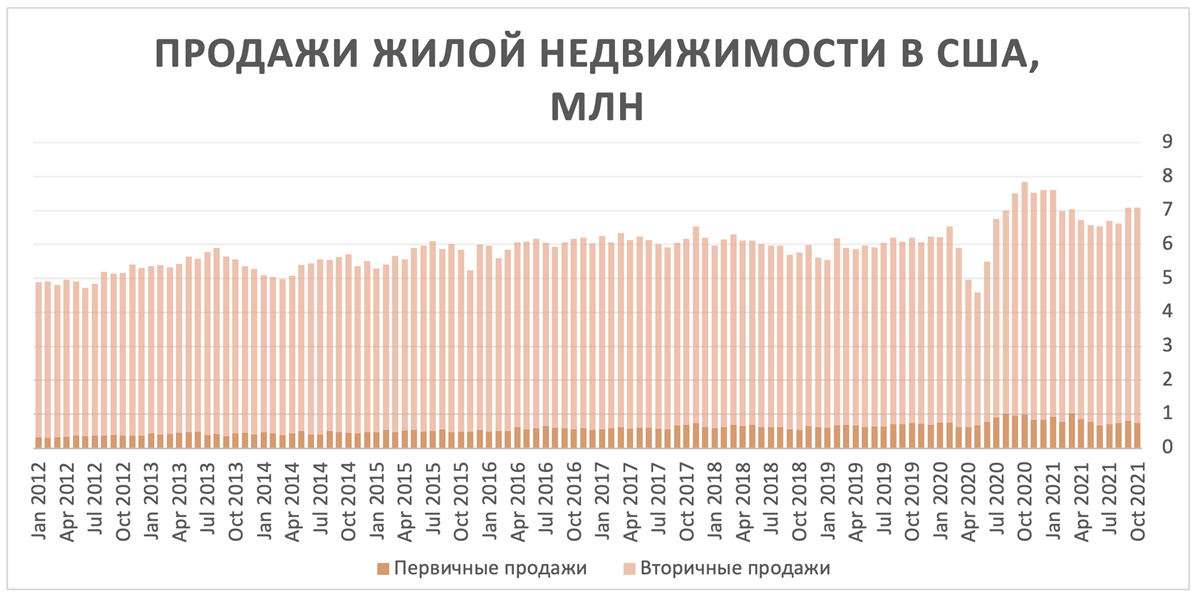

Энергичный рост продаж жилой недвижимости в США в 2020 г. вызван оттоком людей из городов, в поисках домов с большими площадями, которые могли бы позволить превратить дом в офис, место досуга, место обучения для детей и спортивный зал. Несмотря на возврат к допандемийному образу работы и учебы, спрос на жилую недвижимость остается высоким, особенно с учетом ограниченного предложения на рынке. Рост продаж недвижимости в 2022 г. будет поддержан продолжающимся спросом миллениалов (26–35 лет), покупающих первое жилье.

Источник: Reuters

Национальная ассоциация строителей жилья провела исследование, которое показало, что каждый домовладелец, купивший дом, построенный позднее 2012 г., в среднем потратит на ремонт $ 3000 в течение первого года. Для более старого дома эта сумма составит $ 4100. По данным Lowe’s, больше половины жилищного фонда Америки построено >40 лет назад.

Медианная цена вторичной жилой недвижимости в США выросла на 13,1% г/г в октябре. Продавцы товаров для ремонта считают рост цен позитивным фактором, ведь это заставляет домовладельцев вкладываться в ремонт и улучшение существующих квадратных метров, а не менять жилье. Lowe’s считает, что рост цен на жилье сдвигает фокус покупателя товаров для ремонта с «затрат» на «инвестицию». Кроме того, растущие цены на жилье позволяют домовладельцам чувствовать себя более уверенно, так как их капитал растет, возможно рефинансирование с высвобождением наличных (cash-out refinancing), что может привести к увеличению трат на циклические потребительские товары, к которым относятся товары Lowe’s.

к содержанию ↑Риски

Ковидные драйверы форсировали продажи, однако их влияние было краткосрочным и ослабевает. Таким образом, ослабевание драйверов, которые вызвали бурный рост показателей в прошлом году, относится к рискам компании.

Научно-исследовательский институт благоустройства дома (Home Improvement Research Institute) прогнозирует рост покупок товаров для улучшения дома на 13% в 2021 г. и на 2,3% в 2022 г. Более медленный темп увеличения продаж в будущем обусловлен тем, что часть спроса реализована ранее.

Lowes’ уверена в долгосрочном росте рынка товаров для ремонта, но тем не менее понизила ожидания по темпам роста выручки на 2023 ф. г. В частности, сопоставимые продажи могут уменьшиться в пределах 3%. Продажи в этом году поддержаны высокой инфляцией и стимулирующими выплатами, полученными американцами от правительства. Федеральный резерв планирует бороться с рекордно высокой инфляцией в следующем году, ужесточая монетарную политику.

Далее ожидаемое повышение процентных ставок, сворачивание количественного смягчения и растущие цены на жилье замедлят импульс, набранный в 2020 г.

к содержанию ↑Финансовый анализ

До конца текущего финансового года компания планирует получить выручку $ 95 млрд, +6% г/г, +33% за два года. За 3 квартала выручка составила $ 74,9 млрд (+8,1% г/г). Компания понизила собственные прогнозы по выручке за финансовый год с окончанием в январе 2023 г. до $ 94–97 млрд, что также оказалось ниже прогнозов аналитиков в $ 97,6 млрд.

Компания продолжает улучшать операционные процессы, тем самым снижая издержки и увеличивая продажи: продажи на единицу торговой площади увеличились на 8,9% г/г за 9 мес. 2021 ф. г., а средний чек вырос на 12,8% г/г. Как результат — маржа чистой прибыли увеличилась до 6,8%. Чистый долг сократился на 10,7% г/г, до $ 16,6 млрд, или 1,5х EBITDA, с начала текущего финансового года.

Ниже приводим финпоказатели компании за 3-й квартал и 9 мес. 2022 ф. г. (млн $):

| Показатель | 3К22 | 3К21 | Изм., % | 9M22 | 9M21 | Изм., % |

| Выручка | 22 918 | 22 309 | 2,7% | 74 910 | 69 286 | 8,1% |

| Adjusted EBITDA | 3 214 | 2 530 | 27,0% | 11 470 | 9 131 | 25,6% |

| Маржа EBITDA | 14,0% | 11,3% | 2,7% | 15,3% | 13,2% | 2,1% |

| Чистая прибыль | 1 896 | 692 | 174,0% | 7 235 | 4 857 | 49,0% |

| Продажи на фут кв., $ | 110,6 | 106,9 | 3,5% | 361,7 | 332 | 8,9% |

| Средний чек LFL, $ | 96,5 | 87,0 | 11,0% | 95,4 | 84,6 | 12,8% |

Источник: данные компании, Reuters, прогнозы ГК «ФИНАМ»

Менеджмент компании ожидает следующие показатели, ф. г. (млрд $):

| Показатель | 2021Е | 2022Е |

| Выручка | 95 | 94–97 |

| Валовая маржа | 33,1% | 33,1% |

| Операционная маржа | 12,4% | 12,5–12,8% |

| ROIC | 33% | 35% |

Источник: данные компании

Ниже приводим исторические и прогнозные финансовые показатели компании (млрд $, финансовые годы с окончанием 31 января):

| 2017 | 2018 | 2019 | 2020 | 2021 | 2022E | 2023E | 2024E | |

| Отчет о прибылях и убытках | ||||||||

| Выручка | 65,0 | 68,6 | 71,3 | 72,1 | 89,6 | 95,7 | 97,6 | 100,8 |

| EBITDA | 7,9 | 8,2 | 7,6 | 8,0 | 11,3 | 13,8 | 14,2 | 15,0 |

| EBIT | 6,3 | 6,7 | 6,1 | 6,6 | 9,7 | 12,1 | 12,3 | 13,0 |

| Чистая прибыль | 3,5 | 3,7 | 4,2 | 4,5 | 6,6 | 8,4 | 8,6 | 9,1 |

| Рентабельность | ||||||||

| Рентабельность EBITDA | 12,2% | 11,9% | 10,6% | 11,1% | 12,6% | 14,4% | 14,5% | 14,9% |

| Рентабельность чистой прибыли | 5,4% | 5,4% | 5,8% | 6,2% | 7,4% | 8,8% | 8,8% | 9,0% |

| Показатели денежного потока, долга и дивидендов | ||||||||

| CFO | 5,6 | 5,1 | 6,2 | 4,3 | 11,0 | 10,9 | 10,9 | 11,5 |

| CAPEX | 1,2 | 1,1 | 1,2 | 1,5 | 1,8 | 1,9 | 2,1 | 2,1 |

| CAPEX % от выручки | 1,79% | 1,64% | 1,65% | 2,06% | 2,00% | 2,02% | 2,11% | 2,05% |

| FCFF | 4,5 | 3,9 | 5,0 | 2,8 | 9,3 | 8,6 | 9,0 | 9,8 |

| Чистый долг | 15,0 | 16,3 | 15,5 | 18,6 | 16,6 | 24,4 | 26,3 | 28,3 |

| Чистый долг / EBITDA | 1,90 | 1,99 | 2,04 | 2,33 | 1,47 | 1,77 | 1,85 | 1,89 |

| DPS, $ | 1,33 | 1,58 | 1,85 | 2,13 | 2,30 | 3,13 | 3,48 | 3,86 |

Источник: данные компании, Reuters, расчеты ГК «ФИНАМ»

к содержанию ↑Оценка

Акции Lowe’s Companies, Inc. мы оценивали сравнительным методом по мультипликаторам относительно аналогов, используя прогнозные показатели за 2022 календарный год.

| Компании-аналоги | P/E, 2022П | EV/Sales, 2022П | EV/EBITDA, 2022П |

| Lowe’s Companies, Inc. | 19,8 | 2,0 | 13,6 |

| Home Depot, Inc. | 25,0 | 3,0 | 17,3 |

| Target Corp | 17,3 | 1,1 | 10,5 |

| Costco Wholesale Corp | 39,9 | 1,0 | 22,3 |

| Медиана по аналогам | 25,0 | 1,1 | 17,3 |

| Показатели для оценки | Чистая прибыль, 2022П | Выручка, 2022П | EBITDA, 2022П |

| Lowe’s Companies, Inc., млрд $ | 8,6 | 97,7 | 14,2 |

| Оценочная капитализация Lowe’s, млрд $ | 213,9 | 86,6 | 226,0 |

| Целевая цена, $ | 317,55 | 128,60 | 335,00 |

| Средняя целевая цена, $ | 260,53 | ||

| Для справки (млрд $): | |||

| Чистый долг (III кв. 2022 ф. г.) | 20,1 | ||

| Доля меньшинства (III кв. 2022 ф. г.) | 0 | ||

| Количество акций, млн | 673,7 |

Целевая капитализация при сравнительном подходе составила $ 175,5 млрд, или $ 266,87 за акцию, на конец 2022 г. (апсайд 5,4%). Мы сохраняем рекомендацию «Держать» по бумагам Lowe’s.

Средняя целевая цена акций Lowe’s по выборке аналитиков с исторической точностью прогнозов не менее среднего составляет, по нашим расчетам, $ 278,61 (апсайд — 10,0% от текущих уровней), а рейтинг акций эквивалентен 3,4 (где 5 — Strong Buy, а 1 — Strong Sell).

Оценка целевой цены акций Lowe’s аналитиками Wells Fargo Securities — $ 295,00 («Покупать»), BAPTISTA RESEARCH — $ 271,90 («Покупать»), GORDON HASKETT — $ 284,00 («Держать»), BNP PARIBAS EXANE — $ 246,00 («Держать»).

к содержанию ↑Технический анализ

В технической картине наблюдается дивергенция между растущими котировками и MACD. Возможна коррекция от линии среднесрочного растущего тренда от начала октября, к долгосрочному, более пологому тренду. В случае умеренной коррекции поддержку окажет уровень $ 230.

Источник: finam.ru

Добавить комментарий