Инвестиционная идея

Mail.ru Group, Ltd. — крупнейший российский интернетхолдинг в сегменте онлайн-коммуникаций и игр с целью стать лидирующей экосистемой, ядром которой будет электронная коммерция.

Мы рекомендуем «Покупать» ГДР Mail.ru Group с целевой ценой 3562 рубля на горизонте 12 месяцев, что соответствует апсайду 126%.

| Mail.ru | |

| Рекомендация | Покупать |

| Целевая цена | 3561,7 руб. |

| Текущая цена | 1575,4 руб. |

| Потенциал | 126% |

- Стратегия Mail.ru состоит в монетизации аудитории путем интеграции с проектами электронной коммерции в сотрудничестве с Alibaba, Сбербанком, MFT и другими партнерами.

- Российский рынок электронной коммерции будет расти на 34% вплоть до 2025 года, по итогам которого оборот достигнет 10,9 трлн руб., или 26% всего торгового оборота России.

- У экосистем и электронных магазинов нет другого российского партнера с сопоставимой аудиторией: в сутки Mail.ru охватывает 44,2% россиян, за месяц — 70%.

- Mail.ru Group наращивает присутствие на глобальном игровом рынке, который на два порядка превосходит российский.

Описание компании

Основные направления деятельности Mail.ru Group, Ltd. — это онлайн-игры, интернет-коммуникации, социальные сети. Компания владеет игровым порталом My.com, крупнейшим в России почтовым онлайн-сервисом Mail.ru, социальными сетями VK, «Одноклассники» и «МойМир», поддерживает поисковый сервис Search Mail.ru.

| Основные показатели ГДР | ||||

| Тикер | ||||

| ISIN | US5603172082 | |||

| Рыночная капитализация | $ 355, млрд | |||

| Enterprise value (EV) | $ 361,3 млрд | |||

| Мультипликаторы | ||||

| P/E LTM | N/A | |||

| P/E 2021Е | 33,7 | |||

| EV/EBITDA LTM | 14,2 | |||

| EV/EBITDA 2021E | 10,8 | |||

| DY 2021E | N/A | |||

| Финансовые показатели, млрд $ | ||||

| Показатель | 2019 | 2020 | 2021E | |

| Выручка | 96,2 | 100,5 | 121,5 | |

| EBITDA | 28,2 | 19,3 | 33,4 | |

| Чистая прибыль | 18,9 | -21,2 | 10,5 | |

| Дивиденд, $/акцию | — | — | — | |

| FCFF | 16,9 | 19,9 | 11,2 | |

| Финансовые коэффициенты | ||||

| Показатель | 2019 | 2020 | 2021E | |

| Маржа EBITDA | 30,3% | 23,7% | 24,1% | |

| Чистая маржа | 19,6% | -21,1% | 8,7% | |

| ROE | 10,2% | -11,7% | 5,0% | |

| Ч. долг / EBITDA | 0,5 | 0,3 | 0,2 | |

В секторе электронной коммерции компания владеет маркетплейсом с географической привязкой «Юла», компанией доставки Delivery Club и сопутствующим сервисом предиктивной аналитики, платежной системой. В области облачного хранения данных, а также аналитики и обработки данных разработками компании являются облачный сервис Cloud Mail.ru, интернет-счетчик Rating Mail.ru, СУБД Tarantool, рекламная платформа myTarget, мобильная аналитическая платформа myTracker и картографический сервис Maps.me.

Бизнес Mail.ru Group отличается высокой степенью диверсификации в сравнении с другими российскими интернет-компаниями, такими как «Яндекс», четыре пятых выручки которого до недавнего времени определяла интернет-реклама. В период эпидемии коронавируса диверсификация бизнеса выполнила свое предназначение, застраховав Mail.ru от падения выручки.

Основу для расширения бизнеса в ближайшие годы создают рынки электронной коммерции и примыкающие к нему (логистика, транспорт, доставка еды), облачных услуг, больших данных, умных устройств, онлайн-образования и др. Главным элементом экосистемы должна станет электронная коммерция, которая позволит оптимально «монетизировать» аудиторию проектов.

к содержанию ↑Отраслевые тенденции

Глобальный игровой рынок

Исследователи Newzoo оценивают полный объем игрового рынка (включая консольные и десктопные игры) в $ 159,3 млрд. Темпы прироста составляют более 9%. Выделяется сектор мобильных игр (на смартфонах и планшетах), который покажет рост на 13,7% и достигнет объема $ 77,2 млрд. Распространение смартфонов стало мощным драйвером роста и расширения всего игрового рынка. Общее число играющих в мобильные игры уже в этом году составит 2,6 млрд.

Newzoo прогнозирует, что 38% пользователей будут тем или иным способом оплачивать игры. Полный объем игрового рынка к 2023 году (включающий консоли и десктопы), по прогнозу Newzoo, превысит $ 200 млрд.

Исследователи Absolute Market Insights оценивают темпы прироста еще выше, чем Newzoo: 17,5% в год. Они ожидают достижения рынком объема $ 286 млрд в 2027 году.

Пандемия коронавируса, ограничив круг обычных развлечений, расширила игровой рынок, и в этом году количество играющих на 12,7% больше, чем в прошлом.

За прошедший год быстро росло число публичных компаний игрового сектора. Успешные IPO провели разработчик самого популярного видеоигрового движка компания Unity (U), и оператор виртуальных казино Playtika (PLTK). Разработчик платформы для создания собственных видеоигр Roblox (RBLX) провел прямой листинг акций на NYSE. В октябре 2020 года издание The Bell сообщало о возможном IPO проекта MyGames в 2021 году с оценкой $ 2,4−3,0 млрд, однако эта информация не была подтверждена холдингом.

Глобальный рынок электронной коммерции и его российский сегмент

Исследователи e-Marketer прогнозируют, что в 2021 году глобальный рынок электронной коммерции вырастет на 27,6%, до $ 4,28 трлн. Это значительно превышает средние допандемические темпы, составлявшие 16,5%. Пандемия радикально ускорила перевод торговли в онлайн и смену традиционной бизнес-модели ретейла. В новой модели доминируют гигантские маркетплейсы, вооруженные данными о миллиардах трансакций, при помощи которых тренируются алгоритмы машинного обучения. Кроме того, работают тысячи «партнеров» — магазинов, которые обеспечивают товар. Перешедшие на дистанционную работу специалисты вынуждены отказываться от посещения магазинов и приобретать все необходимые товары онлайн.

Итогом стал бум экосистем, включающих в ядре банк (как в случае Сбера) или ИТ-холдинг (как в случае «Яндекса»), намеренных заработать на рынке электронной коммерции, используя большие данные и искусственный интеллект и встречное движение маркетплейсов, спешно приобретающих банки и накапливающих данные.

Несмотря на быстрый рост рынка, доля онлайн-продаж составляет пока лишь 16,1% общего оборота ретейла, поэтому сохраняется очень значительный потенциал роста. Ожидается, что в 2023 году проникновение e-commerce возрастет до 22%.

В настоящее время 62,6% рынка электронной коммерции приходится на Азиатско-Тихоокеанский регион, 19,1% — на Северную Америку, 12,7% — на Западную Европу. Рекордсменом по темпам прироста сейчас является Мексика, за которой следуют страны Южной и Восточной Азии. Каждый третий онлайн-покупатель на планете — китаец: 792,5 млн жителей страны совершают покупки через Сеть. На Китай приходится 56,8% оборота электронной коммерции, в сумме $ 2,8 трлн, и этим объясняется стремительный рост оборота Alibaba и Tencent — крупных акционеров Mail.ru Group.

В июле 2020 года исследователи DataInsight опубликовали прогноз, согласно которому с 2019 по 2024 год российский рынок продаж материальных товаров через интернет вырастет с 1,7 до 7,2 трлн руб. Средние темпы прироста интернет-торговли с 2019 по 2024 год (CAGR), по прогнозу исследователей, должны были составить 33,2%, в то время как до пандемии ожидались лишь 26,6%.

Выручка крупнейшего российского маркетплейса Wildberries по итогам 2020 год выросла на 96%, а выручка Ozon — на 80%. Хотя успехи средних магазинов скромнее, чем у лидеров, полный объем российского рынка вырос на 59%, до 2,7 трлн руб.

С учетом этих результатов DataInsight усилила свой прогноз выручки оборота электронной коммерции. Темпы прироста сохранятся на среднем уровне 34% вплоть до 2025 года, по итогам которого оборот достигнет 10,9 трлн руб., или 26% всего торгового оборота России.

Российский рынок онлайн-рекламы

Российский рынок онлайн-рекламы — традиционный крупный источник выручки для Mail.ru Group. Его объем в 2020 году составил 253 млрд руб., увеличившись на 4% в сравнении с предыдущим годом. При этом объем всего российского рекламного рынка (включая телевидение, радио, прессу и т. п.) в 2020 году составил 473,4 млрд руб., снизившись на 4% с предыдущим годом.

В первом квартале 2021 года весь рынок вырос на 6%, а рынок интернет-рекламы — на 14% в сравнении с предыдущим годом. Внутри онлайн-сегмента быстрее всего растет выручка видеорекламы.

Таблица 1. Российский рынок рекламы в январе — марте 2021 г.

| Сегменты медиарынка | Выручка, млрд руб. | Темпы прироста, % |

| Телевидение | 44,5–45,0 | 5% |

| в т. ч. Основные каналы | 42,4–42,9 | 4% |

| Тематические каналы | 2,1 | 10% |

| Радио | 2,5–2,6 | -9% |

| Пресса | 1,9–2,0 | -30% |

| в т. ч. Газеты | 0,7–0,8 | -25% |

| Журналы | 1,1–1,2 | -33% |

| Out of Home | 9,4–9,6 | -13% |

| в т. ч. Наружная реклама | 8,2–8,4 | -8% |

| Интернет | 64,0–65,0 | 14% |

| Итого | 122,0–124,0 | 6% |

Источник: АКАР

Что касается традиционных медиа, то увеличилась лишь выручка телевидения, а радио, наружная реклама и в особенности пресса продолжали нести потери. Очевидно, что российский рекламный рынок не является привлекательным направлением расширения бизнеса.

к содержанию ↑Динамика аудитории Mail.ru Group и конкурентов холдинга

Рынок онлайн-рекламы является одним из основных источников выручки Mail.ru Group с момента основания компании. Драйвер роста рынка сейчас — не экстенсивный рост аудитории (он завершен), а увеличение опыта использования Сети, переток рекламных бюджетов из традиционных медиа и новые форматы, такие как видео и мобильная реклама. Уникальный ресурс, который Mail.ru Group предоставляет рекламодателям, — это доступ к аудитории потребителей, охватывающий 85,3 млн взрослых россиян, то есть почти 70% населения России в возрасте от 12 лет и старше.

По данным Mediascope, полная российская аудитория в возрасте от 12 лет и старше составляет сегодня 122,5 млн. Исследователи составили рейтинги аудитории российских онлайн-проектов за месяц («месячная аудитория») и сутки.

Таблица 2. Месячная аудитория российских онлайн-проектов

| № | Проект | Аудитория за месяц (млн) | Доля российского населения |

| 1 | Яндекс | 83,3 | 68,0% |

| 2 | Google (ru + com) | 82,0 | 66,9% |

| 3 | Youtube.com | 78,8 | 64,3% |

| 4 | Whatsapp.com | 74,2 | 60,6% |

| 5 | Vk.com | 71,1 | 58,1% |

| 6 | Sberbank.ru | 68,8 | 56,2% |

| 7 | Mail.ru | 58,8 | 48,0% |

| 8 | Instagram.com | 58,6 | 47,8% |

| 9 | Odnoklassniki.ru | 41,8 | 34,1% |

| 10 | Aliexpress.com | 41,4 | 33,8% |

Источник: Mediascope

Mail.ru Group владеет тремя ресурсами из первой десятки рейтинга Mediascope — это Vk.com (№ 5) с аудиторией 71,1 млн, портал Mail.ru (№ 7), охватывающий 58,8 млн, и Odnoklassniki.ru (№ 9), у которых 41,8 млн приверженцев. Позиции проектов Mail.ru Group в рейтинге стабильны в течение последнего года, за исключением Vk.com, который уступил 4-ю позицию своему главному конкуренту, WhatsApp.

Данные о суточной, то есть наиболее активной и лояльной к сервису аудитории, показывают, что приложением № 1 в России стал WhatsApp, опережающий не только Vk.com и далеко отставший Viber, но даже Google и «Яндекс».

Таблица 3. Суточная аудитория российских онлайн-проектов (по данным Mediascope)

| № | Проект | Аудитория за сутки (млн) | Доля российского населения |

| 1 | Whatsapp.com | 48,3 | 39,5% |

| 2 | Яндекс | 43,3 | 35,4% |

| 3 | Google (ru + com) | 39,2 | 32,0% |

| 4 | Vk.com | 39,0 | 31,9% |

| 5 | Youtube.com | 32,6 | 26,6% |

| 6 | Instagram.com | 27,5 | 22,5% |

| 7 | Sberbank.ru | 26,5 | 21,7% |

| 8 | Mail.ru | 21,4 | 17,5% |

| 9 | Odnoklassniki.ru | 16,3 | 13,3% |

| 10 | Viber.com | 15,2 | 12,4% |

Источник: Mediascope

Объединив ресурсы по владельцам, исследователи Mediascope построили рейтинг холдингов. В этом рейтинге Mail.ru Group с охватом 69,7% аудитории российского интернета стабильно оказывается на втором месте, уступая Google лишь 3,1 млн человек и опережая «Яндекс», а также Facebook. Мы приводим данные Mediascope как за апрель 2021 года (это самые свежие данные), так и за апрель 2020 года, чтобы проиллюстрировать динамику аудитории.

Обращает внимание, что охват аудитории первых четырех проектов в рейтинге за апрель 2021 года ниже, чем годом ранее. Мы объясняем это тем, что после выхода из режима изоляции россияне несколько меньше потребляли онлайн-контент. Однако за это время они привыкли использовать сервисы Сбера, «Авито», «Госуслуги» и Alibaba Group.

Таблица 4. Месячный охват аудитории холдингов (по данным Mediascope)

| № | Холдинг | Аудитория, (млн) | Доля российского населения 12+ | ||

| 2021 | 2020 | 2021 | 2020 | ||

| 1 | 88,4 | 90,9 | 72,2% | 74,3% | |

| 2 | Mail.ru Group | 85,3 | 89,3 | 69,7% | 72,9% |

| 3 | Яндекс | 84,2 | 84,4 | 68,8% | 69,0% |

| 4 | 83,0 | 85,0 | 67,8% | 69,5% | |

| 5 | Сбер | 74,4 | 70,4 | 60,7% | 57,5% |

| 6 | Alibaba Group | 41,9 | 38,5 | 34,2% | 31,5% |

| 7 | Авито | 41,4 | 38,6 | 33,8% | 31,6% |

| 8 | Gosuslugi.ru | 40,2 | 38,2 | 32,8% | 31,2% |

| 9 | Telegram | 38,1 | 31,1% | ||

| 10 | ByteDance | 36,8 | 30,0% | ||

Источник: Mediascope

Нельзя не отметить тревожные для Mail.ru Group тенденции:

1. Отставание Mail.ru Group от Google за год увеличилось на 1,5 млн чел.

2. Отрыв Mail.ru от «Яндекса» сократился почти на 4 млн чел.

3. Отрыв Mail.ru от Facebook также сократился — на 2 млн чел.

4. Новые члены десятки лидеров рейтинга Mediascope — ByteDance (владелец TikTok) и Telegram — прямые конкуренты Mail.ru.

Если в апреле 2020 года опережение Mail.ru по сравнению с «Яндексом» и Facebook было весомым, то в апреле 2021 года оно носило уже чисто символический характер. Нельзя исключить, что в последующих рейтингах Mail.ru сместится на третье или даже четвертое место по охвату аудитории.

Именно это и наблюдается в рейтинге суточной аудитории холдингов. Mail.ru Group и в этом рейтинге занимает сейчас второе место, однако устойчивость данной позиции вызывает сомнения. Лидирует Facebook, а Google занимает третью строчку.

к содержанию ↑Стратегия и ключевые преимущества Mail.ru Group

Стратегия Mail.ru состоит в монетизации аудитории путем интеграции с проектами электронной коммерции в сотрудничестве с Alibaba, Сбербанком, «МегаФоном», Ростехом и другими партнерами. Совместный проект Aliexpress имеет наилучшие шансы стать лидирующим российским маркетплейсом, а Mail.ru — основным источником аудитории для него. Быстро развивающиеся сервисы доставки еды, агрегации такси и умные устройства создают вокруг электронной коммерции экосистему необходимых компонент, взаимно ускоряя рост друг друга.

Российский рынок электронной коммерции будет расти на 34% вплоть до 2025 года, по итогам которого оборот достигнет 10,9 трлн руб., или 26% всего торгового оборота России.

Российский рынок электронной коммерции будет расти на 34% вплоть до 2025 года, по итогам которого оборот достигнет 10,9 трлн руб., или 26% всего торгового оборота России.

Экосистемы и онлайн-магазины не смогут найти другого российского партнера с сопоставимой аудиторией. К примеру, в сутки сервисами «Яндекса» пользуются 36,5% россиян, а Mail.ru — 44,2%. Mail.ru за месяц охватывает почти 70% аудитории российского интернета в возрасте от 12 лет и старше. В случае обострения политической ситуации и ограничения деятельности иностранных коммуникационных инструментов Mail.ru становится уникальным источником пользователей. С нашей точки зрения именно по этому показателю компанию оценивают потенциальные стратегические покупатели.

Mail.ru — одна из немногих российских ИТ-компаний, которая совершила прорыв на глобальный рынок. Потенциально глобальный рынок онлайн-игр в пятьдесят раз выше российского, именно он является главным фактором роста китайской Tencent.

Крупнейшие инвесторы Mail.ru Group — гигант электронной коммерции Alibaba и Tencent, а также фонд Prosus, обладающие десятилетиями опыта успешных инвестиций в интернете, в первую очередь — в онлайн-коммуникации и электронную коммерцию.

Mail.ru обладает высоким научным и техническим потенциалом, компания развивает собственные решения в сфере искусственного интеллекта, NoSQL-базу данных Tarantool, инвестирует в рынки образовательных услуг онлайн. Работа в компании является престижной и модной.

Основная часть карьеры топ-менеджмента Mail.ru Group состоялась в инвестиционном и ИТ-бизнесе. Топ-менеджеры хорошо чувствуют свою аудиторию и ее потребности.

к содержанию ↑Финансовые результаты

Выручка компании от рекламы в 2020 году оказалась на 7% ниже нашего прогноза и составила 39,0 млрд руб., в то время как мы ожидали 42,1 млрд. Низкий результат может быть связан как с большим уроном, который рекламный рынок понес от COVID-19, так и с усилением конкуренции. Мы не считаем необходимым значительно понижать прогнозы выручки от рекламы на 2021 год, поскольку в этом году не только восстанавливается традиционная экономика, но и ускоренно развивается электронная коммерция. Мы ожидаем, что выручка от рекламы Mail.ru Group вырастет по итогам 2021 года на 22% по сравнению с 2020 годом и составит 47,5 млрд руб.

Выручка Mail.ru Group от рекламы за I квартал 2021 года на 10% превзошла наш прогноз и составила 10,4 млрд руб. Мы повысили наш прогноз по выручке от рекламного направления на II квартал 2021 года до 11,8 млрд руб.

Выручка компании от дополнительных сервисов в социальных сетях (iVAS) за весь 2020 год оказалась на 9% лучше нашего прогноза и составила 18,2 млрд руб. Мы повышаем наш прогноз выручки компании на 2021 год на 4,5% и прогнозируем, что он составит 19,4 млрд руб.

Выручка компании от iVAS за I квартал составила 4,36 млрд руб., незначительно превысив прогнозируемые нами 4,35 млрд руб. Поэтому мы оставляем в силе прогноз выручки от iVAS на II квартал 2021 года на уровне 4,42 млрд руб.

Выручка компании от игрового направления за 2020 год обогнала наш прогноз на 23%, составив 32,8 млрд руб., в то время как мы ожидали лишь 26,6. При этом, как мы и прогнозировали, она не достигла пикового уровня 2019 года, 36,4 млрд руб. Вместе с тем мы ожидаем, что этот уровень будет превзойден в текущем году. Мы повышаем наш прогноз выручки Mail.ru от игрового направления на 2021 год на 12% по сравнению с прежним прогнозом и ожидаем, что игры принесут компании 39,5 млрд руб.

Выручка от игр за I квартал 2021 года превзошла наш прогноз на 18% и составила 9,4 млрд руб. Однако в бизнесе, связанном с изданием результатов творческой деятельности (игр или фильмов), результаты одного удачного квартала не экстраполируются автоматически на следующие. Поэтому мы незначительно корректируем наш прогноз на II квартал 2021 года и ожидаем в нем выручи от игрового направления в размере 9,3 млрд руб. Хотя выручка Mail.ru Group от новых направлений и выросла за год на 41%, достигнув 10,6 млрд руб., результат оказался на 3,7% ниже нашего прогноза. Мы, однако, полагаем, что хотя менеджмент и акцентирует рост новых направлений, но с точки зрения совета директоров итоговый рост на 41% перспективных направлений недостаточен.

Согласно популярному у венчурных инвесторов правилу 40%, если сумма темпов прироста выручки компании и ее маржинальности по чистой прибыли меньше 40%, то бизнес-модель нельзя считать успешной. При темпах прироста 41% успешная растущая компания должна была бы выйти на безубыточность. Поскольку Mail.ru отнюдь не сообщает о безубыточности новых направлений, с точки зрения американского венчурного бизнеса эти направления не растут достаточно быстро. Хотя правило было изначально выведено для индустрии SaaS, сейчас оно применяется к любым растущим компаниям индустрии информационных технологий.

| Показатель | 1К21 | 1К20 | Изм., % |

| Выручка | 27 735 | 21 622 | 28,27% |

| Онлайн-реклама | 10 471 | 8581 | 22,03% |

| Игры | 9399 | 6825 | 37,71% |

| IVAS | 4359 | 4521 | -3,58% |

| Новые направления | 3506 | 1695 | 106,84% |

| EBITDA | 5190 | 4536 | 14,42% |

| Маржа EBITDA | 18,71% | 20,98% | -10,80% |

| Чистый убыток | -2457 | -9132 | -73,09% |

Источник: данные компании

Подтверждением сказанного служит результат I квартала 2021 года. Выручка от новых направлений выросла в 2,2 раза по сравнению с аналогичным периодом предыдущего года и достигла 3,5 млрд руб. (Наш прогноз составлял лишь 2,8 млрд руб.). Это — тот уровень темпов роста, который удовлетворит совет директоров. Однако рекордные темпы отчасти вызваны не только удачными инвестициями, но и относительно низким значением этого показателя год назад.

Мы прогнозируем, что во II квартале 2021 года выручка от новых направлений удвоится на 71% в сравнении со II кварталом 2020 года и составит 4,1 млрд руб.

Выручка за II кв. 2020 (факт) и наш прогноз на II кв. 2021 года

| Сегмент | II кв. 2021, прогноз | II кв. 2020, факт |

| Онлайн-реклама | 11 779 | 8 106 |

| Игры | 9 303 | 8 188 |

| IVAS | 4 422 | 4 456 |

| Новые направления | 4 140 | 2 337 |

| Итого выручка | 29 644 | 23 087 |

Источник: данные компании, расчеты ФГ «ФИНАМ»

Для 2020 года мы внесли в прогноз игровой выручки повышающую поправку «за коронавирус».

По нашим расчетам, среднегодовые темпы роста совокупной выручки (CAGR) в период с 2020 по 2025 год составят 14,2%. По итогам этого периода выручка более чем удвоится в сравнении с 2019 годом. Рентабельность по EBITDA, по нашему прогнозу, будет постепенно увеличиваться от текущего значения до уровня 33,6%. Мы ожидаем опережающей скорости монетизации аудитории портала при умеренном росте издержек.

Mail.ru Group: исторические и прогнозные финансовые показатели (млрд руб.)

| 2018 | 2019 | 2020 | 2021E | 2022E | 2023E | 2024E | 2025E | |

| Отчет о прибылях и убытках | ||||||||

| Выручка | 66,1 | 96,2 | 100,5 | 121,5 | 142,5 | 164,5 | 187,3 | 210,8 |

| EBITDA | 3,5 | 28,2 | 19,3 | 33,4 | 43,9 | 53,4 | 62,7 | 70,8 |

| EBIT | -6,1 | 15,4 | 4,1 | 16,3 | 26,1 | 34,8 | 43,3 | 50,4 |

| Чистая прибыль акц. | -8,1 | 18,9 | -21,2 | 10,5 | 18,5 | 25,6 | 32,2 | 37,9 |

| Рентабельность | ||||||||

| Рентабельность EBITDA | 5,3% | 29,3% | 19,2% | 27,5% | 30,8% | 32,5% | 33,5% | 33,6% |

| Рентабельность чистой прибыли акц. | -12,2% | 19,6% | -21,1% | 8,7% | 13,0% | 15,6% | 17,2% | 18,0% |

| ROE | -4,9% | 10,2% | -11,7% | 5,0% | 8,1% | 10,2% | 11,3% | 11,8% |

| Показатели денежного потока, долга и дивидендов | ||||||||

| CFO | 14,9 | 18,4 | 27,5 | 29,1 | 36,9 | 44,7 | 52,4 | 59,2 |

| CAPEX | 6,6 | 8,4 | 11,1 | 10,6 | 12,4 | 14,3 | 16,3 | 18,4 |

| CAPEX % от выручки | 10,1% | 8,7% | 11,1% | 8,7% | 8,7% | 8,7% | 8,7% | 8,7% |

| FCFF | -13,9 | 16,9 | 19,9 | 11,2 | 20,8 | 23,8 | 29,0 | 34,0 |

| Займы и кредиты | 0,0 | 23,5 | 45,2 | 55,6 | 69,7 | 80,8 | 91,5 | 102,3 |

| Чистый долг | -11,7 | 13,7 | 5,9 | 5,3 | -1,3 | -13,8 | -32,0 | -55,1 |

| Чистый долг / EBITDA | -3,3 | 0,5 | 0,3 | 0,2 | 0,0 | -0,3 | -0,5 | -0,8 |

Источник: Bloomberg, данные компании

к содержанию ↑Оценка

Для определения целевой цены акций Mail.ru Group мы использовали оценку по мультипликаторам относительно аналогов на развитых и развивающихся рынках, которая дала целевую капитализацию 803,5 млрд руб., или 3561,7 руб. на акцию.

Это более чем вдвое превышает текущую рыночную цену акций (апсайд — 126%), что соответствует рейтингу «Покупать».

Оценка целевой цены акций Mail.ru Group

| Компания | P/E 2021E | P/E 2022E | EV/EBITDA | EV/Revenue | P/S |

| Facebook, Inc. | 1,0 | 22,7 | 20,6 | 9,9 | 10,4 |

| Tencent Holdings Limited | 25,3 | 26,6 | 30,8 | 1,6 | 1,4 |

| Alibaba Group Holding Limited | 25,4 | 18,0 | 21,6 | 0,6 | 0,8 |

| Netflix, Inc. | 67,3 | 42,9 | 44,2 | 9,6 | 9,3 |

| Activision Blizzard, Inc. | 31,0 | 20,7 | 20,7 | 7,7 | 8,3 |

| Twitter, Inc. | — | 64,4 | 84,5 | 13,5 | 14,1 |

| Match Group, Inc. | 86,7 | 56,0 | 55,3 | 18,6 | 17,7 |

| Pinterest, Inc. | — | 53,2 | 430,7 | 23,1 | 23,1 |

| Tencent Music Entertainment Group | 33,1 | 22,4 | 12,3 | 0,3 | 0,7 |

| Just Eat Takeaway.com N.V. | — | 14,0 | 752,0 | 6,4 | 8,6 |

| Weibo Corporation | 45,4 | 20,4 | 18,7 | 6,0 | 8,5 |

| Zynga, Inc. | — | 22,2 | 78,8 | 5,5 | 5,7 |

| Bumble, Inc. | — | — | 79,8 | 12,8 | 14,3 |

| MYT Netherlands Parent B.V. | — | 62,4 | 57,9 | 4,5 | 5,0 |

| Yalla Group Limited | — | 62,4 | 162,7 | 13,5 | 12,8 |

| Медиана по аналогам | 32,1 | 24,7 | 55,3 | 7,7 | 8,6 |

| Показатели для оценки | Чистая прибыль 2021Е | Чистая прибыль 2022Е | EBITDA 2021E | Выручка | Выручка |

| Mail.ru, млрд руб. | 10,5 | 18,5 | 33,4 | 121,5 | 121,5 |

| Целевая капитализация Mail.ru, млрд руб. | 338,0 | 456,5 | 1,838,0 | 922,1 | 1,032,0 |

| Средняя целевая капитализация с отсечением крайних оценок, млрд руб. | 803,5 | ||||

| Целевая цена акций Mail.ru, руб. | 3,561,7 | ||||

| Для справки | |||||

| Чистый долг (1К 2021), млрд руб. | 10,7 | ||||

| Количество акций, млн шт. | 225,6 |

Источник: расчеты ФГ «ФИНАМ», Reuters

Отметим, что средневзвешенная целевая цена акций Mail.ru Group, Ltd. по выборке аналитиков Reuters составляет $ 37,0, что соответствует стоимости ГДР, равной 2756 руб. (апсайд — 81%).

Средний рейтинг акции, по оценкам аналитиков Reuters, составляет 1,82 (значение рейтинга 1,0 соответствует рекомендации Strong Buy, а 5,0 — Strong Sell). При этом 14 из 17 аналитиков дают рекомендацию «Покупать» акции (в том числе 6 — Strong buy, 8 — Buy), а 3 — «Держать». Ни один аналитик не рекомендует продавать акции.

к содержанию ↑Основные риски

Хотя мы и используем формальные аналоги Mail.ru Group для вычисления отраслевых мультипликаторов, не следует обольщаться по поводу степени сходства бизнеса холдинга и его глобальных аналогов.

Российский рекламный рынок составляет лишь 1,0% мирового, и эта доля не вырастет. Объём мирового рекламного рынка по оценке Magna Global составляет $657 млрд. Но даже в наиболее успешном, 2019 году объем всего российского рекламного рынка по даным АКАР составил 494 млрд руб., а темпы прироста — 5%. Для сравнения приведем выручку мобильного оператора МТС, которая в том же году составила 476 млрд руб. Мы считаем, что долгосрочный потенциал выручки Mail.ru на этом рынке не превосходит 70 млрд руб.

В то время как аудитория российского интернета в первом приближении остается постоянной, аудитория глобальной Сети продолжает линейный рост за счет развивающихся и слабо развитых стран. За время, прошедшее с момента IPO компании Facebook, ее аудитория увеличилась почти в три раза, но за время, прошедшее с момента IPO компании Mail.ru Group, оставалась почти постоянной.

Хотя Facebook в России является скорее нишевым проектом и не входит в десятку наиболее популярных площадок, россиянам полюбились принадлежащие ему Instagram и WhatsApp.

Утверждать, что россияне в принципе не могут вывести на глобальный рынок успешный проект, нельзя, поскольку разработанный создателями Vk.com мессенджер Telegram сумел за несколько лет набрать аудиторию 500 млн и ставит целью довести ее до миллиарда. В ходе обсуждения возможного IPO капитализацию Telegram оценивают в $ 25–90 млрд. Однако российским интернет-холдингам создать подобные проекты не удалось, в том числе и «Яндексу», и Mail.ru Group. Привлекающий симпатии инвесторов и подписчиков харизматик Павел Дуров остается эксклюзивным достоянием Telegram.

Как и один из его основных акционеров, Tencent, холдинг Mail.ru Group активно вкладывается в игровое направление, фактически копируя стратегию своего инвестора. Игровое направление стабилизировало выручку компании в период краха российского рекламного рынка в прошлом году. Мы предполагаем, что совет директоров будет поощрять Mail.ru идти тем же курсом, тем более что успехи стратегии Tencent очевидны. Однако гарантировать аналогичный успех для последователя нельзя. Три основные причины высоких финансовых результатов Tencent: масштаб операций холдинга, синергия между его активами и глобальная инвестиционная политика. В силу многих причин Mail.ru Group будет трудно копировать инвестиционную политику Tencent.

Mail.ru, как и крупнейший проект российского интернета «Яндекс», воздвигла непреодолимые барьеры для российских конкурентов. Однако в отличие от «Яндекса», который своевременно призвал на помощь ФАС для защиты от Google и сохранения лидирующей позиции на рынке поиска, Mail.ru Group пропустила «фланговую» атаку Цукерберга при помощи Instagram и WhatsApp, не говоря уже о следующих поколениях, использующих TikTok, Roblox, Like и другие коммуникационные инструменты. Кроме того, планомерно набирает аудиторию и Telegram, превращаясь из нишевого инструмента в массовый.

Мы с гораздо большим оптимизмом смотрели на сформулированную генеральным директором Mail.ru Group Борисом Добродеевым стратегическую линию на построение экосистемы в сфере электронной коммерции, чем на решение строить такую систему вокруг VK. Следует согласиться с компанией, что без указания стержневого проекта, такого как VK, стратегия не может быть конкретизирована. Однако, на наш взгляд, социальная сеть и мессенджер, популярность которых не растет, не помогут компании найти привлекательное для потребителей позиционирование.

к содержанию ↑Акции на фондовом рынке

С начала 2021 года акции Mail.ru потеряли 23% стоимости. Тренд на понижение длится с февраля 2018 года, хотя на протяжении 5 лет стоимость акций (в долларовом выражении) не изменилась. Здесь следует отметить, что акции другого лидера российского интернета, компании «Яндекс», не показывали роста в течение почти десятилетия после IPO. За то же время его глобальный конкурент Google подорожал в шесть раз. Однако в последние три года фондовый рынок получил три важных сигнала:

1. ФАС продемонстрировала решимость и способность защитить «Яндекс» от Google.

2. Российское государство дало понять, что не будет управлять развитием «Яндекса» напрямую или посредством госкомпании.

3. Возможности иностранных инвесторов приобретать акции «Яндекса» благодаря специальной схеме не были жестко ограничены.

После этого «Яндекс» стал любимцем фондового рынка, а акции поисковика продемонстрировали уверенный рост стоимости. Мы полагаем, что рост акций Mail.ru сдерживает отсутствие определенных ответов на аналогичные вопросы, по крайней мере на первые два.

Кроме того, мы предполагаем, что для членов совета директоров компании, представляющих Prosus, Alibaba и Tencent, сейчас нет смысла настаивать на изменения стратегии Mail.ru с целью увеличения чистой прибыли и выплаты дивидендов акционерам. Часть их собственной стратегии — глобальные инвестиции, а другого доступного инвестиционного объекта в России, сопоставимого с Mail.ru, найти нельзя. В случае своих собственных компаний крупнейшие акционеры Mail.ru также преследуют стратегию максимально быстрого и широкого расширения операций, а не максимизации рыночной стоимости и выплат дивидендов акционерам. Инвестиционная политика Mail.ru фактически следует образцу Tencent и Prosus. Поэтому, на наш взгляд, члены совета директоров, представляющие Prosus, Tencent и Alibaba, удовлетворены текущей стратегией компании. Что касается MFT, которая, несмотря на небольшую экономическую долю (4%), контролирует основную долю голосов акционерного собрания, то ею совладеют госкомпании и ушедший с Лондонской биржи оператор «МегаФон». С точки зрения этих директоров Mail.ru — важное звено строительства цифровой экономики страны, на основе которого или с участием которого будет построена одна из стержневых экосистем. Мы ожидаем, что в ближайшие два года стратегией компании останется быстрое расширение с целью построения собственной экосистемы. Поэтому горизонт инвестиций в Mail.ru Group должен быть сопоставим с горизонтом планирования основных акционеров и составлять не менее 3–5 лет.

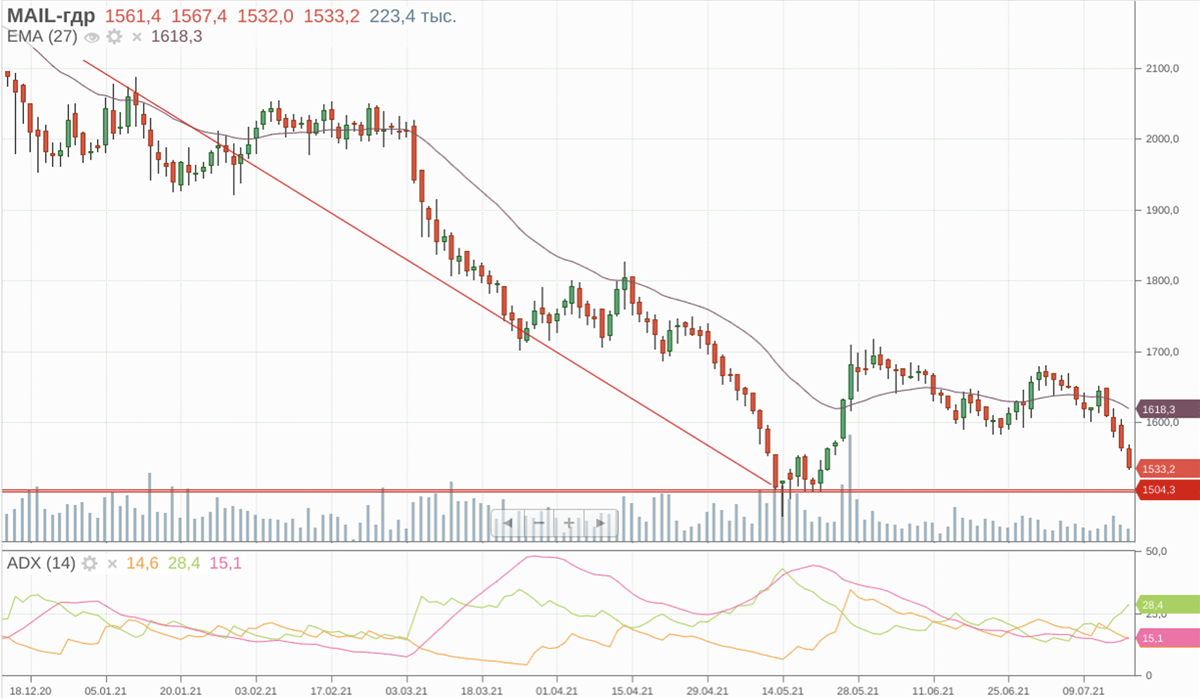

к содержанию ↑Техническая картина

С технической точки зрения стоимость глобальных расписок Mail.ru достигла дна в середине мая на уровне около 1505 руб., после чего стабилизировалась. На достижение минимальной цены указывает постоянство экспоненциальной средней.

Мы полагаем, что продажи акций краткосрочными игроками себя исчерпали, и в бумагах остаются инвесторы, которые одобряют стратегию компании и ее основных акционеров. Текущие уровни цен открывают уникально благоприятную возможность для инвестирования с горизонтом 3–5 лет в одного из лидирующих игроков российского интернет-рынка.

Добавить комментарий