Amazon в текущем году разочаровал инвесторов замедлившимися темпами роста выручки на фоне высокой базы и ухудшения макрофакторов, а также просадкой в рентабельности: операционная прибыль упала из-за снижения продуктивности на фоне агрессивного роста прошлых двух лет. Под давлением обесценения инвестиций в Rivian Automotive оказалась и чистая прибыль.

В связи с этим мы пересмотрели целевую цену акций Amazon и считаем, что на текущий момент акции выглядят справедливо оцененными риском. Дальнейшие перспективы Amazon зависят от успеха инициатив по контролю за издержками и улучшению рентабельности.

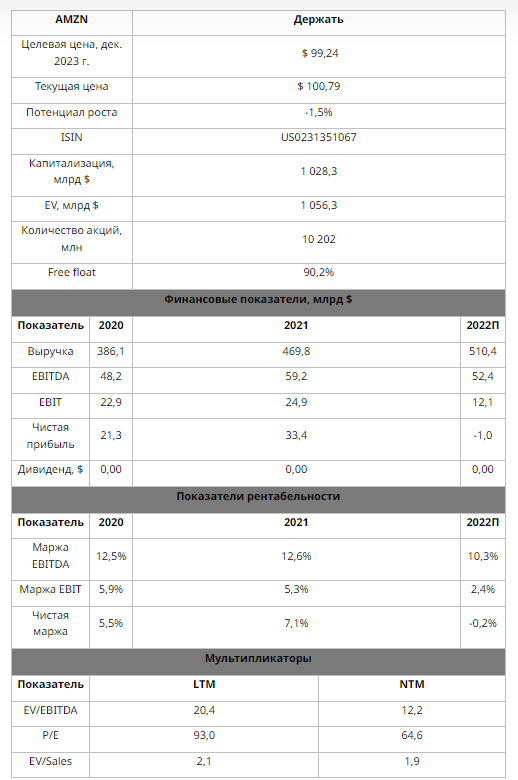

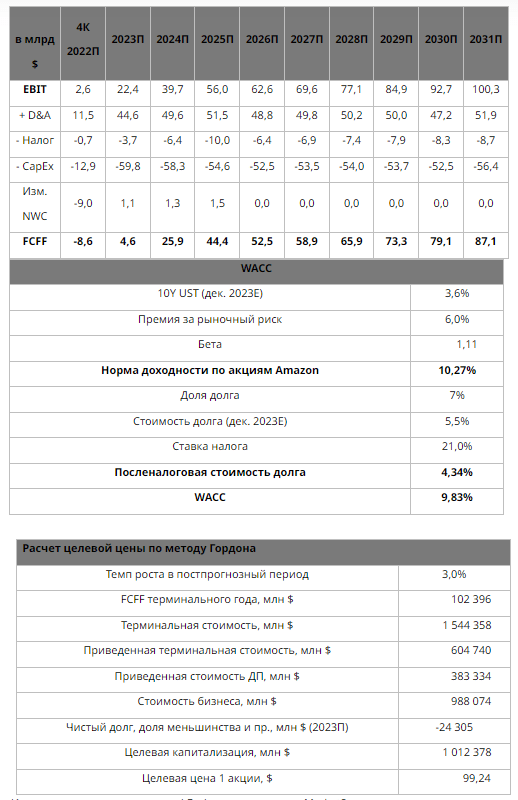

Целевая цена акций Amazon на декабрь 2023 г. составляет $ 99,24 что подразумевает даунсайд на 1,5% от текущего уровня. Исходя из потенциала, мы подтверждаем рейтинг «Держать».

Amazon — один из крупнейших продавцов e-commerce в мире. Компания реализует собственные товары, предоставляет сервисы сторонним продавцам для реализации их товаров. Кроме того, Amazon является крупным игроком на рынке облачных решений, владеет популярной стриминговой платформой Twitch, создает собственную электронику и снимает шоу и кино для подписочного сервиса Amazon Prime Videos.

Amazon — один из крупнейших продавцов e-commerce в мире. Компания реализует собственные товары, предоставляет сервисы сторонним продавцам для реализации их товаров. Кроме того, Amazon является крупным игроком на рынке облачных решений, владеет популярной стриминговой платформой Twitch, создает собственную электронику и снимает шоу и кино для подписочного сервиса Amazon Prime Videos.

Долгосрочные перспективы Amazon выглядят неплохо: компания опирается на несколько источников дохода, в том числе высокомаржинальные ИТ-услуги и рекламу. Однако потенциал роста акций в ближайшей перспективе ограничен падением рентабельности и отрицательным свободным денежным потоком.

В текущем году результаты Amazon расстроили инвесторов, так как:

— выручка замедлилась после впечатляющего роста предыдущих двух лет (+70% за два года) в основном из-за стагнации собственных онлайн-продаж (-0,3% г/г за 9 мес.);

— операционная рентабельность просела из-за падения эффективности, которое компания объясняет ростом фиксированных затрат после агрессивных капитальных вложений: с начала 2020 года Amazon потратил на CapEx $ 133 млрд, что в два раза больше всех инвестиций за предыдущие 10 лет;

— чистая прибыль с начала года рухнула из-за переоценки акций Rivian Automotive, которые обвалились почти в 4 раза после IPO в конце 2021 г. Чистый убыток с начала года составил $ 3 млрд против прибыли $ 19 млрд в аналогичный период прошлого года.

В ближайшие кварталы динамика акций будет зависеть от успешности программ оптимизации и темпов роста выручки. Менеджменту нужно продемонстрировать способность контролировать издержки и наращивать продажи.

По оценке методом дисконтированных денежных потоков целевая цена акций Amazon составляет $ 99,24, даунсайд — 1,5%. Акции выглядят справедливо оцененными рынком.

Текущий фокус в акциях сосредоточен на темпах роста выручки, программах оптимизации расходов и восстановлении рентабельности. Компания Amazon с 2000 года показывала ежегодный прирост выручки в среднем на 30%, что заслужило ее бумагам место среди «акций роста», позволяя торговаться по высоким мультипликаторам. Хотя рынок уже заложил замедление выручки и возросшие риски в стоимость акций, акции могут чувствительно реагировать на новости по этим направлениям.

Описание эмитента

Amazon — гигант электронной коммерции, в прошлом году выручка составила $ 470 млрд. На текущий момент Amazon — одна из самых дорогих компаний в мире, она входит в круг тех немногих, чья капитализация превышает $ 1 трлн, а ее акции являются «голубыми фишками».

С момента основания в 1995 году как продавца книг компания развила свое присутствие в следующих сегментах:

- розничная торговля на маркетплейсе и в физических магазинах: Amazon.com, Whole Foods;

- ИТуслуги: вычисление, хранение, машинное обучение;

- подписки: Amazon Prime (доставка), Audible (аудиокниги), Prime Video (онлайнкинотеатр), Kindle (электронные книги), Twitch (стриминговая платформа).

- реклама.

Источник: данные компании

к содержанию ↑Перспективы компании

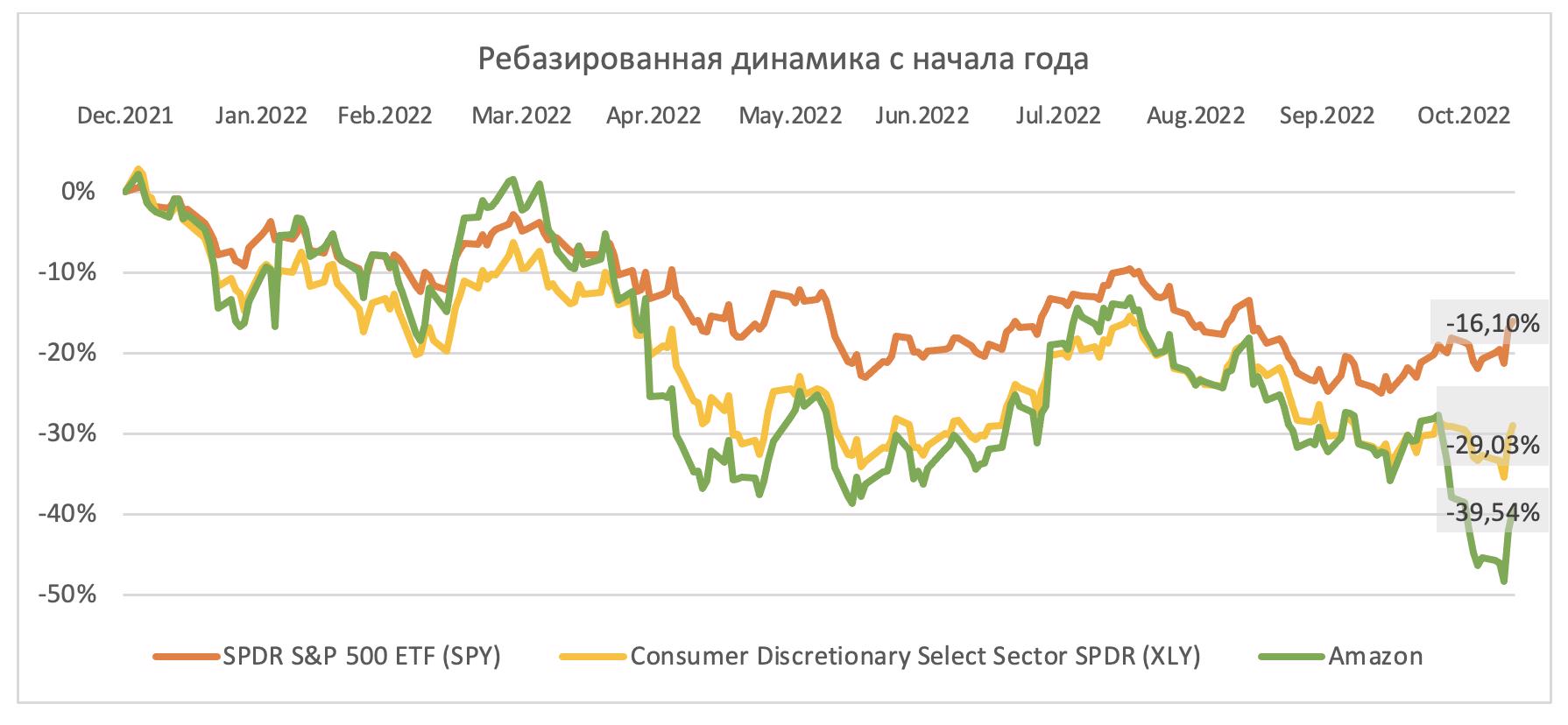

С начала года акции Amazon обвалились на 40%, тогда как рынок в среднем показал снижение на 16%, а сектор дискреционного потребления — на 29%.

Данные: Reuters

Долгосрочный рост и прибыльность Amazon первостепенны для менеджмента, это значит, что квартальные результаты могут быть «принесены в жертву» для достижения долгосрочных целей. Инвестиции в перспективные направления и поддержание лидерства положительно сказываются на перспективах компании на длительном горизонте, но имеют свою цену и давят на квартальные результаты и капитализацию.

Взрывной рост выручки в 2020–2021 гг. был сопряжен с ростом капитальных расходов и увеличением штата: CapEx в 2021 году увеличился в 3,5 раза по сравнению с допандемийным 2019-м, так как построенная за 25 лет инфраструктура для e-commerce достигла предела производительности, и компании пришлось удвоить ее за два года. Это увеличило фиксированные расходы и привело к ухудшению эффективности направления e-commerce, так как инвестиции в логистику и систему по выполнениям заказов оказались «на вырост».

По итогам 9 мес. текущего года расходы на выполнение заказов (фулфилмент) составили 26% в процентном выражении от выручки ecommerce (собственные продажи и сервисы сторонним продавцам), тогда как в 2018–2019 гг. этот параметр был немного ниже 21%. Учитывая достаточно низкую рентабельность розницы, такое увеличение могло существенно ухудшить операционную рентабельность сегмента ecommerce.

В дополнение на операционную прибыль давят макрофакторы: снижение покупательской способности и укрепление доллара.

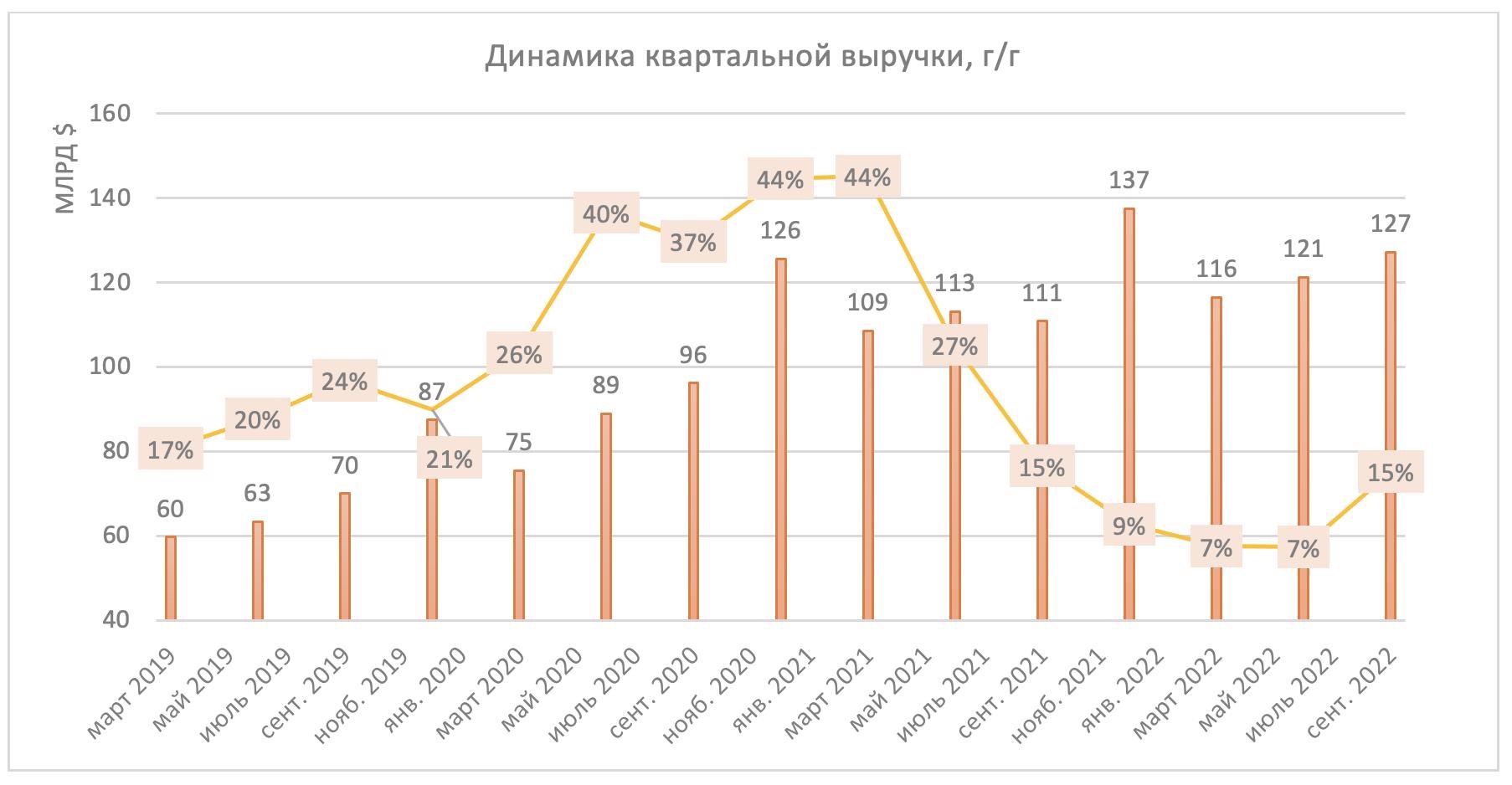

Замедление темпов роста выручки. С 2000 года Amazon показывал ежегодный прирост выручки в среднем на 30%, а замедление темпов в текущем году (+10% г/г за первые 9 мес. 2022 года) стало неприятным сюрпризом для инвесторов. Такое снижение в основном объясняется стагнацией роста собственных продаж e-commerce (-0,3% г/г за 9 мес.), самого крупного сегмента Amazon. В 4-м кв. менеджмент ожидает дальнейшего замедления увеличения выручки, до 2-8% г/г, что может стать самым «медленным» праздничным сезоном с начала основания компании.

Ниже приводим факторы, которые поспособствуют улучшению финансовых показателей:

Оптимизация затрат. Повышение эффективности фиксированных затрат и сокращение темпов найма помогут улучшить рентабельность e-commerce и компании в целом. Так, сообщается, что особое внимание на пересмотре ежегодного операционного плана будет уделено сокращению расходов.

— С начала года компания замедлила темпы найма, даже сократила штат на 6% кв/кв во 2-м кв. для оптимизации расходов. На конец 3-го кв. количество сотрудников составило 1,5 млн (+1% кв/кв), что в два раза выше, чем на конец допандемийного 2019 года.

— В ноябре стало известно, что компания прекратила наем корпоративных сотрудников.

— По мере того как компания загружает новые логистические мощности, эффективность электронной коммерции может улучшиться.

Снижение темпов роста капитальных расходов поспособствует возврату свободного денежного потока к положительным значениям со следующего года. Общий объем CapEx в 2022 году ожидается немногим меньше уровня прошлого года (порядка $ 60 млрд). Менеджмент уменьшил инвестиции в e-commerce-инфраструктуру на $ 10 млрд, но увеличил расходы в ИТ на аналогичную сумму в основном для поддержания высокомаржинального AWS, которое сейчас формирует операционную прибыль.

Увеличение доли сервисов в выручке может положительно cказаться на рентабельности.

— Снижение зависимости от розничного направления позволяет компании подпитывать рост выручки за счет быстрорастущего сегмента AWS и рекламы. По оценке агентства TechNavio сегмент инфраструктуры как услуги (IaaS) может расти на 28,2% CAGR в год в период 2022–2026 гг. Компания Amazon, которая занимает порядка 40% мирового сегмента IaaS, показывала в среднем рост AWS быстрее среднерыночных.

— Amazon не раскрывает операционную маржинальность сегментов (помимо разбивки на Северную Америку, международные рынки и AWS), но маржинальность AWS (EBIT маржа: 30% за 9 мес. 2022 г.), и услуг (например, у Google Services – EBIT маржа порядка 30%) может быть выше EBIT рентабельности розничных продаж (порядка 3–8%) у традиционных ретейлеров.

— Увеличение доли сервисов в выручке Amazon благоприятно повлияет на операционную маржу.

к содержанию ↑Финансовые результаты

Выручка в 3-м кв. выросла на 14,7% г/г, $ 127,10 млрд, темп прироста улучшился по сравнению со 2-м кв. (+7,2% г/г), но замедлился на фоне рекордно высокого роста в 2020–2021 гг., когда за эти два года выручка выросла почти на 70%.

Источник: Reuters

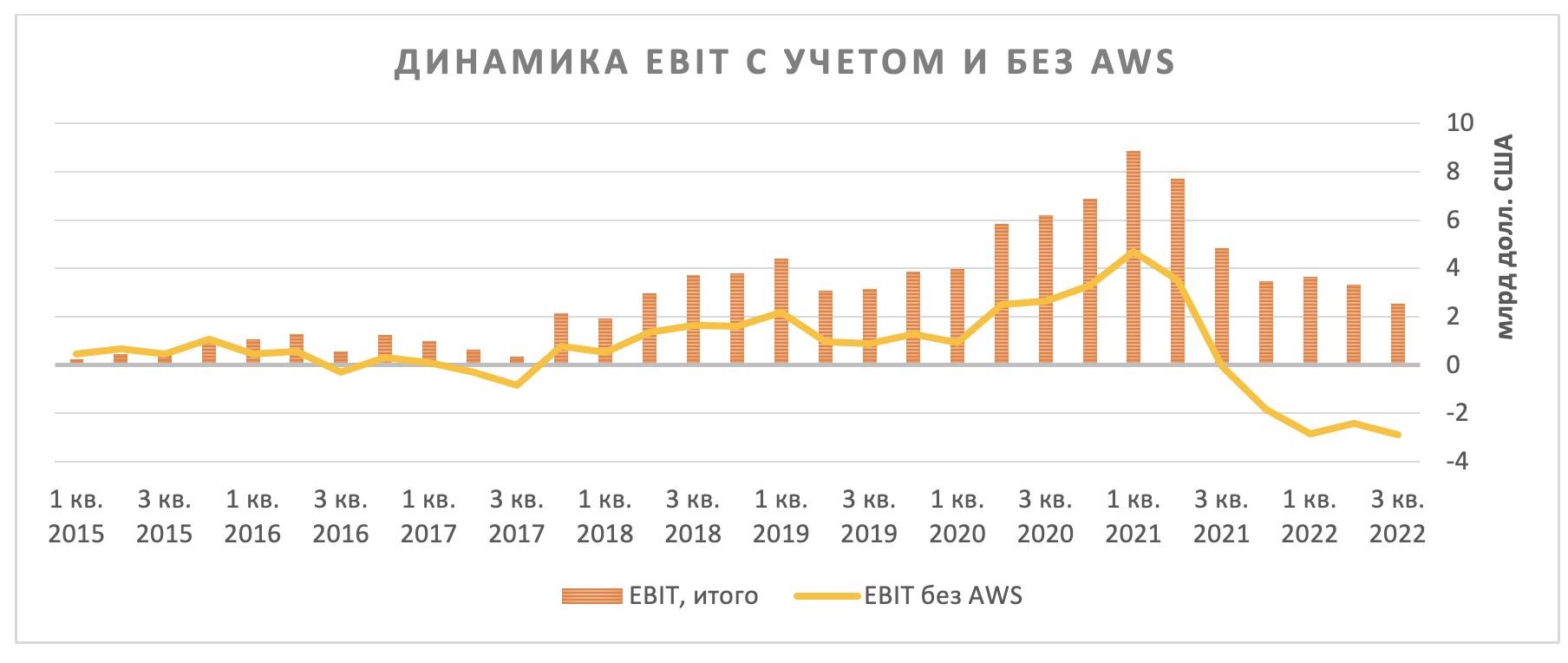

Квартальная прибыль до налогов и процентов (EBIT) сократилась почти в два раза, до $ 2,5 млрд, по сравнению с 3-м кв. 2021 года. Amazon раскрывает EBIT по трем сегментам: Северная Америка, Интернациональные рынки и AWS. Именно AWS вытянул операционную прибыль на положительную территорию: EBIT сегмента составила $ 5,4 млрд, тогда как Северная Америка и Интернациональные рынки принесли убытки в размере $ 412 млн и $ 2,5 млрд соответственно.

Источник: Reuters

Amazon получил чистый убыток за первые 9 мес. текущего года в размере $ 3 млрд в основном из-за переоценки инвестиций в акции Rivian Automotive, которые сильно скорректировались вниз после IPO автопроизводителя в ноябре 2021 года. Amazon владеет 158 млн акций, или 17% акционерного капитала, автопроизводителя. Доналоговый убыток от таких инвестиций за 9 мес. составил $ 10,4 млрд, то есть без этих инвестиций Amazon смог бы показать чистую прибыль.

Нормализированная чистая прибыль за 9 мес. составила $10,1 млрд в сравнении с $19,7 млрд за 9М 2021.

Ниже приводим динамику основных финансовых показателей Amazon, млн $:

| Показатель | 3К22 | 3К21 | Изм., % | 9 мес. 2022 | 9 мес. 2021 | Изм., % |

| Выручка | 127 101 | 110 812 | 14,7% | 364 779 | 332 410 | 9,7% |

| Собственные онлайн-продажи | 53 489 | 49 942 | 7,1% | 155 473 | 156 000 | -0,3% |

| Услуги сторонним продавцам | 28 666 | 24 252 | 18,2% | 81 377 | 73 046 | 11,4% |

| AWS | 20 538 | 16 110 | 27,5% | 58 718 | 44 422 | 32,2% |

| Реклама | 9 548 | 7 612 | 25,4% | 26 182 | 21 444 | 22,1% |

| Подписки | 8 903 | 8 148 | 9,3% | 26 029 | 23 645 | 10,1% |

| Традиционная розница | 4 694 | 4 269 | 10,0% | 14 006 | 12 387 | 13,1% |

| Прочие | 1 263 | 479 | 163,7% | 2 994 | 1 466 | 104,2% |

| EBIT | 2 525 | 4 852 | -48,0% | 9 511 | 21 419 | -55,6% |

| Маржа EBIT | 2,0% | 0,4% | 1,6% | 0,8% | 0,4% | 0,4% |

| Чистая прибыль | 2 872 | 3 156 | -9,0% | -3 000 | 19 041 | -115,8% |

Источник: данные компании, расчеты ФГ «Финам»

Далее приводим исторические и прогнозные финансовые показатели компании, млн $:

| 2018 | 2019 | 2020 | 2021 | 2022E | 2023E | 2024E | ||||||

| Отчет о прибылях и убытках | ||||||||||||

| Выручка | 232 887 | 280 522 | 386 064 | 469 822 | 510 396 | 564 305 | 642 473 | |||||

| EBITDA | 27 762 | 30 256 | 48 150 | 59 175 | 52 383 | 66 978 | 89 323 | |||||

| EBIT | 12 421 | 14 541 | 22 899 | 24 879 | 12 110 | 22 412 | 39 683 | |||||

| Чистая прибыль | 10 073 | 11 588 | 21 331 | 33 364 | -1 008 | 18 043 | 25 699 | |||||

| Рентабельность | ||||||||||||

| Рентабельность EBITDA | 11,92% | 10,79% | 12,47% | 12,60% | 10,26% | 11,87% | 13,90% | |||||

| Рентабельность чистой прибыли | 4,33% | 4,13% | 5,53% | 7,10% | -0,20% | 3,20% | 4,00% | |||||

| Показатели денежного потока, долга и дивидендов | ||||||||||||

| CFO | 30 723 | 38 514 | 66 064 | 46 327 | 47 295 | 83 575 | 111 609 | |||||

| CapEx | 13 427 | 16 861 | 40 140 | 61 053 | 60 000 | 59 803 | 58 334 | |||||

| CapEx, % от выручки | 5,8% | 6,0% | 10,4% | 13,0% | 11,8% | 10,6% | 9,1% | |||||

| FCF | 17 296 | 21 653 | 25 924 | -14 726 | -12 705 | 23 773 | 53 275 | |||||

| Чистый долг | -8 255 | -31 607 | -52 580 | -47 305 | -6 204 | -24 305 | -63 294 | |||||

| Чистый долг / EBITDA | NM | NM | NM | NM | NM | NM | NM | |||||

| DPS, $ | 0 | 0 | 0 | 0 | 0 | 0 | 0 | |||||

Источник: данные и прогнозы Reuters, расчеты ФГ «Финам»

к содержанию ↑Выплаты акционерам

За всю свою историю компания ни разу не выплачивала дивиденды, но в марте была объявлена программа обратного выкупа акций в размере до $ 10 млрд, которая заменила программу на $ 5 млрд, объявленную в 2016 г. В период 2013–2021 гг. выкуп акций не проводился. С начала года Amazon выкупила 46,2 млн акций на сумму $ 6 млрд, по текущей программе остаток равен $ 6,1 млрд (доходность бай-бэка 0,6%).

к содержанию ↑Риски

Разводнение капитала. Amazon использует акции как инструмент для мотивации сотрудников, выплата подобных компенсаций приводит к разводнению акционерного капитала. Разводненное количество акций c учетом опционов на акции в 3-м кв. увеличилось до 10 331 млн с 10 309 млн годом ранее.

Высокая конкуренция

- В рознице Amazon конкурирует с крупными традиционными ретейлерами, развивающими собственные онлайнканалы (пример: Walmart), и со специализированными маркетплейсами (пример, ASOS для одежды).

- Также подающий большие надежды сегмент ИТсервисов AWS не является единственным игроком на рынке. Конкуренцию за больших и крупных клиентов создают Google Cloud и Microsoft Azure.

Снижение покупательской способности. Из-за повышенной потребительской инфляции покупатели могут переключиться на альтернативных продавцов, таких как магазины «одной цены» или дискаунтеры, и отказаться от сервисов развлечений (онлайн-кинотеатр, аудиокниги).

Удорожание труда. Amazon — один из крупнейших работодателей мира, нанимает порядка 1,5 млн человек. Хотя компания не раскрывает объемы расходов на оплату труда, они, вероятно, составляют существенную долю операционных расходов. Рост номинальных зарплат на фоне сильного рынка труда отражается в повышенных издержках.

к содержанию ↑Оценка

Для оценки справедливой стоимости акций Amazon мы использовали метод дисконтированных денежных потоков (DCF). Прогнозная цена акций Amazon на декабрь 2023 г. составляет $ 99,2 на акцию, что подразумевает даунсайд 1,5% от текущей цены. Исходя из потенциала акций, мы подтверждаем рейтинг «Держать».

Источник: расчеты и прогнозы ФГ «Финам», прогнозы MarketScreener

Средняя целевая цена акций Amazon по выборке аналитиков с исторической точностью прогнозов не менее среднего составляет, по нашим расчетам, $ 136 (апсайд — 35%), а рейтинг акций эквивалентен 4,6 (где 5 — Strong Buy, а 1 — Strong Sell).

Оценка целевой цены акций Amazon аналитиками OPPENHEIMER & CO — $ 130,00 («Покупать»), BAPTISTA RESEARCH— $ 126,90 («Покупать»), WELLS FARGO SECURITIES — $ 155,00 («Покупать»).

к содержанию ↑Технический анализ

На недельном графике акции Amazon пробили долгосрочный восходящий тренд, но нашли поддержку в районе $ 85, где акции торговались в 2019 году. Первым сильным уровнем сопротивления послужит восходящий тренд в районе $ 110, а при его пробитии — акциям может быть открыт путь к $ 120. На откате акций возможно снижение к $ 66.

Источник: finam.ru

Добавить комментарий