По итогам 4-го квартала и полного 2022 ф. г. Microsoft представила умеренно позитивный отчет. Темпы роста квартальной выручки замедлились до 12% г/г, но инвесторы были готовы и к более сильному замедлению на фоне ухудшения макросреды. Квартальная чистая прибыль из-за опережающего роста операционных затрат увеличилась только на 2% г/г. Но Microsoft дала оптимистичный прогноз на 2023 ф. г. и спрогнозировала двузначный рост выручки и операционной прибыли, благодаря чему сохранила благосклонность инвесторов.

| MSFT | Покупать | |||

| Целевая цена 12М | $ 337 | |||

| Текущая цена* | $ 292,71 | |||

| Потенциал роста | 15,1% | |||

| ISIN | US5949181045 | |||

| Капитализация, млрд $ | 2 197,1 | |||

| EV, млрд $ | 2 142,1 | |||

| Количество акций, млрд | 7,5 | |||

| Free float, % | 99,9% | |||

| Финансовые показатели, млрд $ | ||||

| Показатель | 2022* | 2023Е* | 2024E* | |

| Выручка | 198,3 | 220,5 | 253,2 | |

| EBITDA | 100,1 | 111,9 | 127,5 | |

| Чистая прибыль | 72,7 | 76,2 | 88,5 | |

| Diluted EPS, $ | 9,65 | 10,16 | 11,89 | |

| Показатели рентабельности | ||||

| Показатель | 2022* | 2023Е* | 2024E* | |

| Маржа EBITDA | 50,5% | 50,7% | 50,4% | |

| Чистая маржа | 36,7% | 34,6% | 34,9% | |

| Мультипликаторы | ||||

| Показатель | LTM | 2023Е* | 2024E* | |

| EV/EBITDA | 21,4 | 19,1 | 16,8 | |

| P/E | 30,2 | 28,8 | 24,8 | |

Мы присваиваем рейтинг «Покупать» акциям Microsoft c целевой ценой $ 337 на август 2023 года с потенциалом 15,1% к текущей цене без учета дивидендов. С учетом дивидендов потенциал роста составляет 16,1%.

Microsoft Corporation — американская высокотехнологическая компания, конгломерат в сфере программного обеспечения для бизнеса и частных лиц, провайдер облачной платформы Microsoft Cloud.

Microsoft Corporation — американская высокотехнологическая компания, конгломерат в сфере программного обеспечения для бизнеса и частных лиц, провайдер облачной платформы Microsoft Cloud.

Основным драйвером роста выручки Microsoft в среднесрочной и долгосрочной перспективе станет устойчивый спрос со стороны бизнеса на облачные сервисы. Выручка облачной платформы Microsoft Cloud в 4-м квартале 2022 ф. г. увеличилась на 28% г/г и достигла рекордных $ 25 млрд, а доходы облачной платформы для бизнеса Azure выросли на 40% г/г.

Бизнес все еще находится на ранней стадии миграции в облако, и это гарантирует Microsoft высокий спрос на ее облачные сервисы. За последний квартал портфель заказов корпоративных клиентов Microsoft вырос на 25% г/г. По состоянию на 30 июня обязательства компании по заключенным контрактам составляли $ 189 млрд, что на 34% выше, чем годом ранее.

Microsoft рассчитывает стать ключевым игроком в виртуальных мирах. В 2021 году компания анонсировала платформу Mesh для взаимодействия в смешанной реальности. В скором времени Mesh будет интегрирована в пространство для совместной работы Microsoft Teams, в облачные сервисы Azure и Dynamics 365. А функционал Azure уже позволяет работать с цифровыми двойниками.

В игровой индустрии Microsoft также хорошо позиционирована. Компания лидирует на рынке игровых консолей следующего поколения в Северной Америке на протяжении последних трех кварталов. Благодаря сервису Xbox Cloud Gaming компания вышла в перспективное направление облачного гейминга. В 2023 ф. г. Microsoft может закрыть сделку по приобретению разработчика видеоигр Activision Blizzard за $ 68,7 млрд, что даст ей доступ к обширному портфолио мобильных игр.

За 2022 ф. г. Microsoft вернула акционерам $ 18,6 млрд в виде дивидендов и $ 28 млрд в виде обратного выкупа. Дивидендную доходность на следующие 12 мес. оцениваем в 1%. По нашим оценкам, оставшийся объем buyback в рамках текущей программы составляет около $ 38 млрд (1,7% капитализации).

Из факторов риска отмечаем повышенную волатильность и негативные настроения на американском фондовом рынке вследствие ужесточения ДКП ФРС США, сокращение глобального рынка ПК в 2022 году, возможное неодобрение регуляторами сделки по покупке Activision Blizzard, сокращение расходов рекламодателей, укрепление доллара относительно мировых валют.

Описание эмитента

Microsoft Corporation — американская высокотехнологическая компания, конгломерат в сфере программного обеспечения для бизнеса и частных лиц. Microsoft основана в 1976 году Биллом Гейтсом и Полом Алленом, штаб-квартира компании располагается в Редмонде, штат Вашингтон. Акции Microsoft торгуются на бирже с 1986 года, в 2019 году рыночная капитализация компании превысила $ 1 трлн, а в настоящее время составляет около $ 2,2 трлн.

Microsoft оперирует в трех основных сегментах: Intelligent Cloud (программные продукты, платформы, устройства, услуги и бизнес-решения в сфере облачного хранения данных), Productivity & Business Processes (разработка операционных систем, серверных приложений, приложений для повышения производительности, приложений для бизнеса) и Personal Computing (создание и реализация персональных компьютеров, планшетов, игровых консолей, умных устройств и сопутствующих аксессуаров).

Ключевым направлением инвестиций для Microsoft являются технологии ИИ. Можно сказать, что искусственный интеллект — отправная точка для разработки новых приложений и программных продуктов. Также в сфере интересов Microsoft технологии автономного вождения и технологии виртуальной и дополненной реальности.

к содержанию ↑Факторы привлекательности

Основным драйвером роста выручки Microsoft в среднесрочной и долгосрочной перспективе станет устойчивый спрос со стороны бизнеса на облачные сервисы. Выручка облачной платформы Microsoft Cloud в 4-м квартале 2022 ф. г. увеличилась на 28% г/г и достигла рекордных $ 25 млрд. По словам СЕО, клиенты Microsoft не планируют урезать бюджет на пользование облачными сервисами. Облачные решения являются тем инструментом, который помогает бизнесу трансформироваться и тем самым бороться с неопределенностью и адаптироваться к быстроменяющейся внешней среде за счет повышения эффективности и снижения операционных затрат. Менеджмент Microsoft выражает уверенность, что публичные облачные платформы только выиграют в текущей макроэкономической ситуации. По мнению СЕО, ни одна другая компания не обладает лучшими возможностями в сфере решений для цифровой трансформации бизнеса. Поскольку корпоративные клиенты все еще находятся на ранней стадии миграции в облако, Microsoft может быть уверена в росте своей облачной платформы в ближайшие несколько лет. Это подтверждается тем, что за последний квартал портфель заказов корпоративных клиентов Microsoft вырос на 25% г/г, в основном за счет заключения долгосрочных контрактов на облачную платформу Azure. По состоянию на 30 июня обязательства компании по заключенным контрактам составляли $ 189 млрд, что на 34% выше, чем годом ранее.

Ведущими продуктами Microsoft в настоящее время можно считать облачную платформу Azure и портфель интеллектуальных решений для бизнеса Dynamics 365. В 4-м квартале 2022 ф. г. выручка данных продуктов показала наибольший рост среди всех предложений компании. Доходы Azure выросли на 40% г/г, а доходы Dynamics 365 — на 31% г/г. Кроме того, за последний квартал компания подписала рекордное количество контрактов на Azure стоимостью более $ 100 млн и более $ 1 млрд. Microsoft отмечает, что все больше клиентов переносят свои критически важные рабочие процессы в Azure, и платформа является предпочтительной для работы с приложениями SAP и с базами данных Oracle. На базе Azure развернуты и контейнерные решения для разработчиков приложений, доходы таких контейнерных служб за последний квартал показали трехзначный рост в годовом выражении.

Интеграция платформ позволяет Microsoft создавать новые программные продукты, которые находят свою аудиторию. Платформа Microsoft Digital Contact Center, построенная на базе Dynamics 365 и Microsoft Teams, позволяет бизнесу обеспечить многоканальное взаимодействие с клиентами. Платформа Microsoft Cloud for Healthcare, возникшая после покупки разработчика Nuance, обладает спецификой для компаний в сфере здравоохранения. Платформа Microsoft Cloud for Sovereignty создана для нужд госорганизаций, которые вступают на путь цифровой трансформации, и помогает заказчикам из государственного сектора соблюдать нормативные требования, безопасность и конфиденциальность.

Microsoft активно расширяет портфель решений в стремительно набирающей популярность области кибербезопасности. Это удобно для пользователей облачной платформы, так как в данном случае клиентам не нужно настраивать интеграцию со сторонними приложениями. Microsoft предлагает отдельные и комплексные решения в категориях управления разрешениями, управления идентификацией, проверки личности, обнаружения угроз, выявления уязвимостей. За последний квартал выручка решений для кибербезопасности возросла на 40% г/г.

Microsoft рассчитывает стать ключевым игроком в виртуальных мирах. В 2021 году компания анонсировала платформу Mesh для взаимодействия в смешанной реальности и создания у пользователей ощущения полного присутствия. В скором времени Mesh будет интегрирована в пространство для совместной работы Microsoft Teams, в облачные сервисы Azure и Dynamics 365. Впоследствии Mesh станет основой для формирования экосистемы новых приложений и будет доступна на различных устройствах любых производителей. Кроме того, Microsoft считает, что ее облачная платформа для бизнеса Azure хорошо подходит для метавселенной. Функционал Azure позволяет работать с цифровыми двойниками, и этой функцией пользуются уже многие клиенты.

Microsoft добилась значительного успеха в разработке VR/AR-устройств. Метавселенные положили начало борьбе за создание гарнитур VR/AR по доступной цене для массового использования. Спрос на такие гаджеты уже сейчас есть не только со стороны игровой индустрии. Новые технологии VR/AR необходимы в строительстве, образовании, здравоохранении. Microsoft стала первой крупной технологической компанией, которая выпустила собственные AR-устройства. В 2016 году свет увидела гарнитура HoloLens, а позднее и гарнитура HoloLens 2, которая признана лучшей в своей категории на сегодняшний день, хотя и имеет ряд технологических недостатков. Среди корпораций нашлось много желающих оценить новинку. Например, компания Boeing взяла на себя обязательства по разработке самолетов следующего поколения с использованием HoloLens 2 и цифровых двойников. В 2021 году Microsoft подписала контракт с армией США на поставку 120 тыс. AR-устройств HoloLens. Десятилетний контракт принесет компании доход в размере $ 21,9 млрд.

В игровой индустрии Microsoft также хорошо позиционирована, несмотря на не самые высокие финансовые результаты своего игрового сегмента. По словам СЕО, компания предлагает лучшее соотношение цены и качества видеоигр. Xbox Series S — самая доступная игровая консоль следующего поколения среди всех представленных на рынке вариантов. На текущий момент продажи консолей Xbox Series S превышают продажи всех старых моделей Xbox. Microsoft лидирует на рынке игровых консолей следующего поколения в Северной Америке последние три квартала. Благодаря сервису Xbox Cloud Gaming компания вышла в перспективное направление облачного гейминга. Недавно Microsoft объявила о сотрудничестве с Samsung, и теперь обладатели подписки Xbox Game Pass могут играть в игры на телевизорах Samsung Smart TV. В 2023 ф. г. Microsoft может закрыть сделку по приобретению разработчика видеоигр Activision Blizzard за $ 68,7 млрд, если будет получено соответствующее одобрение регуляторов. Эта сделка предоставит Microsoft доступ к обширному портфолио мобильных игр, которые в будущем могут стать частью игровой метавселенной.

к содержанию ↑Перспективы отрасли облачных вычислений

В 2020 году пандемия COVID-19 подстегнула внедрение облачных технологий, с тех пор они являются основным драйвером роста всей IT-индустрии. Цифровая трансформация стала системной и долгосрочной тенденцией. В 2020 году только 25% всех бизнес-операций совершалось в облаке, но к 2025 году показатель может достигнуть 50%. Соответственно, предприятия увеличивают бюджет на пользование облачными сервисами. Если в 2020 году затраты на облачные сервисы впервые превысили расходы на традиционные IT-средства, то к 2025 году на облако будет приходиться, вероятно, уже 2/3 всех IT-затрат организаций.

По прогнозам Grand View Research, совокупный мировой рынок облачных вычислений в 2021–2028 гг. будет расти в среднем на 20% ежегодно. По оценкам Gartner, в 2022 году затраты конечных пользователей на публичное облако вырастут на 20% г/г, до $ 495 млрд, а в 2023 году — еще на 21% г/г, до $ 600 млрд.

Цифровая трансформация дошла и до государственных организаций. Доля государства в совокупных затратах на IT постепенно увеличивается и в 2023 году может достичь 13%. При этом в сегменте ПО доля государства значительно выше — 24%. В государственном секторе острее стоит проблема планирования IT-бюджета, поэтому государство быстрее, чем корпоративный сектор, отказывается от собственного аппаратного и программного обеспечения и переходит на работу по модели XaaS (Anything as a Service). Такая тенденция позитивна для крупных провайдеров облачных платформ.

Рост индустрии облачных технологий неразрывно связан с необходимостью обеспечить безопасность данных и приложений при работе в облаке. В связи с этим отрасль кибербезопасности стоит на пороге бурного роста. По прогнозам Global Market Insights, глобальный рынок решений в области кибербезопасности за период 2021–2027 гг. увеличится в 2 раза и достигнет $ 400 млрд.

к содержанию ↑Возврат капитала акционерам

Microsoft заинтересована в повышении акционерной стоимости, поэтому есть все основания полагать, что практика выплаты дивидендов и проведения обратного выкупа сохранится. Отметим, что даже в период пандемии компания не приостанавливала buyback и дивидендные выплаты.

За полный 2022 ф. г. компания выплатила дивиденды в размере $ 18,6 млрд ($ 2,48 на акцию), что на 10,2% больше, чем в 2021 ф. г. Мы полагаем, что осенью Microsoft объявит об очередном ежегодном повышении дивидендных выплат. По нашей оценке, ежеквартальные выплаты увеличатся на 9,7%, с $ 0,62 до $ 0,68 на акцию, таким образом годовые выплаты увеличатся с $ 2,48 до $ 2,72 на акцию. Дивидендную доходность на следующие 12 мес. оцениваем в 1%.

Что касается обратного выкупа, в 2022 ф. г. объем buyback составил $ 28 млрд, что на 22% больше, чем в 2021 ф. г. Причем отмечаем ускорение обратного выкупа за последние несколько кварталов: в 2Q21 и 3Q21 — $ 5,8 млрд, в 4Q21, 1Q22 и 2Q22 — $ 6,2 млрд, в 3Q22 и 4Q22 — $ 7,8 млрд. Последняя программа buyback датирована сентябрем прошлого года, тогда совет директоров авторизировал обратный выкуп в размере $ 60 млрд. По нашим оценкам, оставшийся объем buyback в рамках текущей программы составляет около $ 38 млрд (1,7% капитализации).

к содержанию ↑Риски

Повышенная волатильность и негативные настроения на американском фондовом рынке и в техсекторе, в частности, вследствие ужесточения ДКП ФРС США. На каждом из последних двух заседаний Федрезерв повысил ставку на 75 б. п. Хотя в июле инфляция в Соединенных Штатах несколько замедлилась, она все еще остается существенно выше таргета, а потому ФРС продолжит повышение ставки и сокращение баланса.

Сокращение глобального рынка ПК. По оценкам Gartner, поставки ПК в мире в 2022 году сократятся на 9,5% относительно 2021 года. Ситуация усугубилась с введением коронавирусных ограничений в Китае, из-за которых Microsoft зафиксировала задержки в поставках ПК и игровых консолей, что негативно отразилось на финансовых результатах. Во 2-м полугодии можно ожидать некоторого улучшения ситуации с поставками.

Среди других рисков выделяем: возможное неодобрение регуляторами сделки по покупке Activision Blizzard, сокращение расходов рекламодателей из-за инфляции и необходимости контролировать издержки, укрепление доллара относительно мировых валют.

к содержанию ↑Финансовые показатели и прогнозы

По результатам 4-го квартала 2022 ф. г. с окончанием 30 июня совокупная выручка Microsoft составила $ 51,9 млрд, продемонстрировав рост на 12% г/г (16% г/г в постоянной валюте).

Microsoft сообщает, что негативный эффект на выручку из-за изменения валютных курсов составил $ 595 млн. Кроме того, сокращение расходов рекламодателей оказало негативный эффект в размере $ 100 млн на выручку сервисов LinkedIn и Search. Windows OEM недосчиталась $ 300 млн выручки из-за локдауна в Китае и замедления глобального рынка ПК. Помимо прочего, компания списала $ 126 млн вследствие сокращения своей деятельности в России.

В сегменте Productivity & Business Processes квартальная выручка увеличилась на 13% г/г, до $ 16,6 млрд, в сегменте Intelligent Cloud — на 20% г/г, до $ 20,9 млрд. В обоих сегментах выручка оказалась на уровне прогнозов. В разрезе продуктовой линейки наибольший рост доходов был зафиксирован для продуктов Azure (+40% г/г), Dynamics 365 (+31% г/г) и LinkedIn (+26% г/г).

А вот сегмент Personal Computing немного подвел, его выручка недотянула до нижней границы прогнозного диапазона. Выручка выросла на 2% г/г, до $ 14,4 млрд. При этом доходы Windows OEM снизились на 2% г/г, доходы от продажи консолей Xbox уменьшились на 11% г/г, игровая выручка опустилась на 7% г/г, а доходы дополнительных сервисов и контента на Xbox снизились на 6% г/г, несмотря на высокий спрос на подписки Xbox Game Pass. Хотя конъюнктура в отрасли ПК оставляет желать лучшего, поставки ПК у компании выше, чем до начала пандемии, и Microsoft продолжает наращивать долю на рынке.

За квартал операционная прибыль Microsoft достигла $ 20,5 млрд, увеличившись на 8% г/г. Отмечаем рост операционной прибыли в сегментах Productivity & Business Processes (+12% г/г) и Intelligent Cloud (+11% г/г), но снижение в сегменте Personal Computing (-5% г/г).

В свою очередь чистая прибыль составила $ 16,7 млрд (+2% г/г), а разводненная прибыль на акцию достигла $ 2,23 (+3% г/г), что оказалось ниже консенсус-прогноза $ 2,29–2,30.

| Финансовые показатели, млрд $ | 4Q22* | 4Q21* | Изм., г/г | 2022* | 2021* | Изм., г/г |

| Выручка, в том числе: | 51,9 | 46,2 | 12% | 198,3 | 168,1 | 18% |

| Productivity & Business Processes | 16,6 | 14,7 | 13% | 63,4 | 53,9 | 18% |

| Intelligent Cloud | 20,9 | 17,4 | 20% | 75,3 | 60,1 | 25% |

| Personal Computing | 14,4 | 14,1 | 2% | 59,7 | 54,1 | 10% |

| Себестоимость | 16,4 | 14,0 | 17% | 62,7 | 52,2 | 20% |

| Затраты на R&D | 6,9 | 5,7 | 20% | 24,5 | 20,7 | 18% |

| Затраты на маркетинг и продажи | 6,3 | 5,9 | 8% | 21,8 | 20,1 | 8% |

| Общие и административные затраты | 1,7 | 1,5 | 15% | 5,9 | 5,1 | 16% |

| Операционная прибыль | 20,5 | 19,1 | 8% | 83,4 | 69,9 | 19% |

| Чистая прибыль | 16,7 | 16,5 | 2% | 72,7 | 61,3 | 19% |

| Diluted EPS, $ | 2,23 | 2,17 | 3% | 9,65 | 8,05 | 20% |

* Финансовый год с окончанием 30 июня.

Источник: данные компании

На 2023 ф. г. Microsoft закладывает двузначные темпы роста выручки и операционной прибыли. Операционная маржа прогнозируется на уровне 2022 ф. г. Эффективная налоговая ставка должна будет составить 19%.

На 1-й квартал 2023 ф. г. компания закладывает темпы роста выручки в диапазоне 8,7–10,9% г/г, ожидает показатель на уровне $ 49,25–50,25 млрд. В сегменте Intelligent Cloud выручка прогнозируется на уровне $ 20,3–20,6 млрд — как ожидается, сегмент продолжит лидировать по темпам роста (20–21% г/г). В сегменте Productivity & Business Processes прогнозируется умеренный рост выручки на 6–8% г/г, до $ 15,95–16,25 млрд. В сегменте Personal Computing выручка прогнозируется на уровне прошлого года — в диапазоне $ 13–13,4 млрд. Также Microsoft прогнозирует увеличение себестоимости на 9–11% г/г, до $ 14,9–15,1 млрд, и операционных затрат на 16–17% г/г, до $ 13,3–13,4 млрд.

| Финансовые показатели, млрд $ | 2020* | 2021* | 2022* | 2023E* | 2024Е* | 2025Е* |

| Выручка | 143,0 | 168,1 | 198,3 | 220,5 | 253,2 | 288,5 |

| Валовая прибыль | 96,9 | 115,9 | 135,6 | 152,0 | 173,9 | 199,3 |

| EBITDA | 65,8 | 81,6 | 100,1 | 111,9 | 127,5 | 151,9 |

| Операционная прибыль | 52,9 | 69,9 | 83,4 | 93,1 | 108,5 | 128,5 |

| Чистая прибыль | 44,3 | 61,3 | 72,7 | 76,2 | 88,5 | 102,2 |

| Diluted EPS, $ | 5,76 | 8,05 | 9,65 | 10,16 | 11,89 | 14,02 |

| Денежные средства и эквиваленты | 13,6 | 14,2 | 13,9 | 69,7 | 99,8 | 172,8 |

| Валюта баланса | 301,3 | 333,8 | 364,8 | 405,9 | 460,3 | 476,3 |

| Совокупный долг | 72,8 | 58,2 | 49,8 | 49,0 | 49,0 | 49,0 |

| Чистый долг | -63,7 | -72,2 | -54,9 | -69,4 | -99,0 | -142,1 |

| Операционный денежный поток | 60,7 | 76,7 | 89,0 | 98,5 | 111,7 | 143,4 |

| Капитальные затраты | 15,4 | 20,6 | 23,9 | 26,9 | 30,2 | 35,1 |

| Свободный денежный поток | 45,2 | 56,1 | 65,2 | 71,5 | 81,5 | 108,2 |

| Маржа по EBITDA, % | 45,9% | 48,5% | 50,5% | 50,7% | 50,4% | 52,7% |

| Чистая маржа, % | 30,9% | 36,5% | 36,7% | 34,6% | 34,9% | 35,4% |

| ROA, % | 15,1% | 19,3% | 19,9% | 23,9% | 20,9% | 23,3% |

| ROE, % | 40,1% | 47,1% | 45,0% | 43,1% | 36,9% | 35,9% |

* Финансовый год с окончанием 30 июня.

Источник: данные компании, Reuters

к содержанию ↑Оценка

Для прогнозирования стоимости акций Microsoft мы использовали оценку по мультипликаторам относительно аналогов.

Оценка по прогнозным мультипликаторам P/E и EV/EBITDA на 2022–2023 календарные годы предполагает целевую капитализацию $ 2526,9 млрд и целевую стоимость акций $ 337 на следующие 12 мес. с потенциалом 15,1% к текущей цене без учета дивидендов. С учетом дивидендов потенциал роста составляет 16,1%. Исходя из апсайда, мы присваиваем акциям Microsoft рейтинг «Покупать».

| Компании-аналоги | P/E 2022Е* | P/E 2023Е* | EV/EBITDA 2022Е* | EV/EBITDA 2023Е* |

| Microsoft | 30,1 | 26,4 | 20,6 | 18,2 |

| Adobe | 32,4 | 27,6 | 23,6 | 20,6 |

| Alphabet | 23,8 | 20,7 | 12,9 | 11,4 |

| Amazon.com | NA | 62,5 | 20,5 | 15,8 |

| Oracle | 15,7 | 14,0 | 11,6 | 10,7 |

| Salesforce | 40,0 | 33,2 | 19,4 | 17,0 |

| ServiceNow | 69,3 | 54,8 | 43,7 | 34,4 |

| Fortinet | 51,2 | 41,8 | 34,7 | 28,0 |

| Intuit | 38,4 | 32,4 | 27,1 | 22,8 |

| Медиана по аналогам | 38,36 | 32,79 | 22,04 | 18,82 |

| Показатели для оценки | Прибыль 2022E* | Прибыль 2023E* | EBITDA 2022E* | EBITDA 2023E* |

| Microsoft, млрд $ | 72,9 | 82,4 | 103,8 | 117,6 |

| Целевая капитализация Microsoft, млрд $ | 2 795,4 | 2 701,7 | 2 343,3 | 2 267 |

* Календарный год с окончанием 31 декабря.

Источник: Reuters, расчеты ФГ «Финам»

| Показатель | Значение |

| Целевая капитализация, млрд $ | 2 526,9 |

| Целевая EV, млрд $ | 2 471,9 |

| Целевая цена, $ | 337 |

| Потенциал роста, % | 15,1% |

| Количество акций в обращении, млн | 7 506 |

| Чистый долг (4Q22*), млрд $ | -54,9 |

* Финансовый год с окончанием 30 июня.

Источник: данные компании, расчеты ФГ «Финам»

Средневзвешенная целевая цена акций Microsoft по выборке аналитиков с исторической точностью прогнозов не менее среднего составляет, по нашим расчетам, $ 339,48 (апсайд — 16% от текущих уровней), а рейтинг акций эквивалентен 4,0 (где 5 — Strong Buy, а 1 — Strong Sell).

Оценка целевой цены акций Microsoft аналитиками Wells Fargo Securities составляет $ 350 («Покупать»), Evercore — $ 330 («Покупать»), BNP Paribas — $ 320 («Покупать»), Piper Sandler — $ 312 («Покупать»), Oppenheimer — $ 300 («Покупать»).

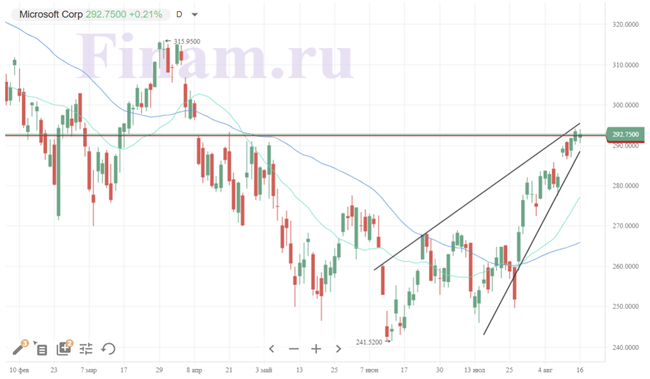

к содержанию ↑Технический анализ

На дневном графике акции Microsoft восстанавливаются с июньского локального минимума, формируя фигуру восходящий клин. В моменте не исключаем кратковременного отскока вниз от уровня сопротивления $ 290, так как акции заметно оторвались от SMA 20 и SMA 50.

Источник: finam.ru

*Цены и другие рыночные данные указаны на время подготовки материала, выпущенного 17.08.2022.

Добавить комментарий