Инвестиционная идея

Занимая прочные позиции на рынке, ПАО «Магнитогорский металлургический комбинат» осуществляет программу развития, нацеленную на увеличение акционерной стоимости.

Мы рекомендуем «Покупать» акции ММК с целевой ценой 77,1 руб. Потенциал роста в перспективе 12 мес. составляет 33,7%.

Металлургическая отрасль вступила в фазу циклического роста, поддержанного в РФ реализацией инфраструктурных проектов. Ориентированный преимущественно на внутренний рынок, ММК будет одним из бенефициаров этого подъема. Мы ожидаем роста производственных и финансовых показателей ММК уже с 2021 года.

| ПАО «ММК» | |

| Рекомендация | Покупать |

| Целевая цена | 77,1 ₽ |

| Текущая цена | 57,7 ₽ |

| Потенциал роста | 33,7% |

ММК входит в число компаний с самой высокой доходностью акций за последние несколько лет. Дивидендная политика ММК предполагает распределение на дивиденды до 100% FCF.

Капитализация ММК все еще выглядит недооцененной относительно конкурентов по основным мультипликаторам и сохраняет потенциал «догоняющего» роста.

к содержанию ↑Описание эмитента

| Основные показатели обыкн. акций | ||||

| Тикер | MAGN | |||

| ISIN | RU0009084396 | |||

| Рыночная капитализация | $8,7 млрд | |||

| Enterprise value (EV) | $8,7 млрд | |||

| Мультипликаторы | ||||

| P/E LTM | 23,3 | |||

| P/E 2021E | 8,6 | |||

| EV/EBITDA LTM | 6,3 | |||

| EV/EBITDA 2021Е | 4,9 | |||

| DY 2021E | 12,1% | |||

| Финансовые показатели, млрд $ | ||||

| Показатель | 2018 | 2019 | 2020П | |

| Выручка | 8,21 | 7,57 | 6,41 | |

| EBITDA | 2,42 | 1,80 | 1,43 | |

| Чистая прибыль | 1,32 | 0,85 | 0,50 | |

| Дивиденд на акцию, $ | 0,075 | 0,081 | 0,042 | |

| Финансовые коэффициенты | ||||

| Показатель | 2018 | 2019 | 2020П | |

| Маржа EBITDA | 29,4% | 23,8% | 22,4% | |

| Чистая маржа | 16,0% | 11,2% | 7,7% | |

| ROE | 26,4% | 15,5% | 10,0% | |

| Чистый долг / EBITDA | -0,10 | -0,14 | 0,22 | |

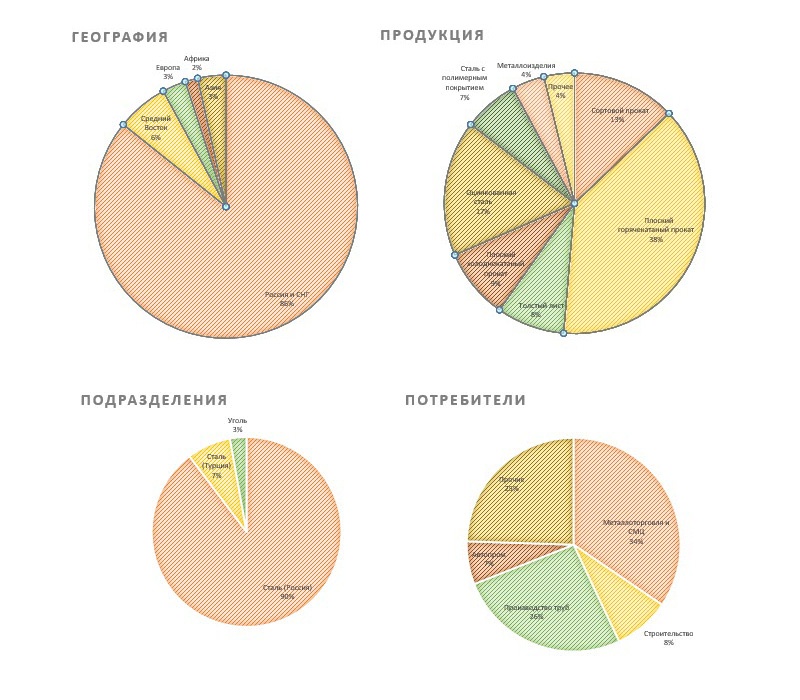

ПАО «Магнитогорский металлургический комбинат» входит в число крупнейших мировых производителей стали и в тройку лидеров среди предприятий черной металлургии России.

ММК производит широкий сортамент металлопродукции с преобладающей долей продукции с высокой добавленной стоимостью. На долю ММК приходится около 17% выпуска стали в стране. Группа более прочих ориентирована на внутренний рынок, на который в разные периоды приходится от 60% до 90% продаж.

ММК производит широкий сортамент металлопродукции с преобладающей долей продукции с высокой добавленной стоимостью. На долю ММК приходится около 17% выпуска стали в стране. Группа более прочих ориентирована на внутренний рынок, на который в разные периоды приходится от 60% до 90% продаж.

В составе группы ПАО «ММК» более 60 юридических лиц. В рамках действующей структуры управления и составления внутренней отчетности Группы выделяются следующие сегменты:

- сегмент по производству металлопродукции (Россия), который включает основные предприятия, занятые в производстве стали, проволоки и метизов. Все значительные активы, производственные мощности, управленческие и административные ресурсы данного сегмента расположены в г. Магнитогорске и г. Лысьве;

- сегмент по производству металлопродукции (Турция) — ММК Metalurji, занятый в производстве стали. Две площадки сегмента расположены в г. Искендеруне и г. Стамбуле;

- угольный сегмент, который включает ОАО «Белон» и ООО «ММК-УГОЛЬ», занимающиеся добычей и обогащением угля (г. Белово, Кемеровская обл.).

Активы ММК в РФ представляют собой крупный металлургический комплекс с полным производственным циклом, начиная с подготовки железорудного сырья и заканчивая глубокой переработкой черных металлов. Среднесписочная численность работников — более 17,5 тыс.

Группа ММК в меньшей степени по сравнению с российскими конкурентами интегрирована в сырье. Доля использования собственного железорудного сырья в общем объеме потребления составляет лишь около 20%; доля собственных углей, закупаемых у дочерней компании ООО «ММК-Уголь», в производстве металлургического кокса составляет 37%. Для снижения риска неблагоприятных изменений в поставках железорудного сырья ММК использует долгосрочные контракты с основными поставщиками. В состав Группы также входят активы по заготовке металлолома, обеспечивающие ее потребности.

ММК имеет кредитные рейтинги от ведущих агентств: Fitch (ВВВ, прогноз «стабильный»), Moody’s (Baa2, прогноз «стабильный»), Standard and Poor’s (ВВВ-, прогноз «позитивный»).

Разбивка выручки и объемов продаж по бизнес-сегментам (9 мес. 2020 г.)

Источник: данные компании

Капитализация ПАО «ММК» — около 650 млрд руб. Главный акционер — председатель совета директоров компании Виктор Рашников, который контролирует 84,26% акций, остальные акции находятся в свободном обращении. Около 5% акций обращаются на LSE в виде глобальных депозитарных расписок.

к содержанию ↑Стратегия развития

Источник: данные компании

Одной из первостепенных задач ММК в ESG-области устойчивого развития является снижение негативного воздействия на окружающую среду. В стратегии ММК ставится задача сократить удельные выбросы СО2 на тонну стали до среднемирового уровня и чуть ниже к 2025 году, а также радикально снизить уровни выбросов оксидов азота, диоксида серы и пыли. Этого предполагается достичь за счет повышения энергоэффективности и модернизации производственных мощностей.В 2015 году Группа приняла стратегию развития до 2025 года, которая в 2019 году и в ноябре 2020 года актуализирована с упором на принципы устойчивого развития (ESG).

Помимо экологии, в обновленный портфель стратегии Группы входят такие направления, как повышение эффективности производства, цифровизация производственных и сбытовых процессов, а также, и это одно из главных направлений, позиционирование в качестве лучшего поставщика с нацеленностью на потребности клиентов и с расширением портфеля продукции.

Целевым показателем актуализованной стратегии ММК объявляет увеличение EBITDA к 2025 году дополнительно примерно на $ 1 млрд. В том числе за счет повышения эффективности производства — на $ 610 млн, и за счет развития ассортимента продукции — на $ 350 млн.

В 2021 году запланированы капитальные вложения на уровне около $ 1 млрд, в 2022–2023 годах — на уровне $ 0,9 млрд, с выходом в 2024–2025 годах на уровень $ 0,75 млн. Для достижения заявленных целей ММК осуществляет и планирует следующие проекты:

- в июле 2020 года после реконструкции запущен в эксплуатацию стан 2500 г/п мощностью 5,2 млн тонн, прирост мощности составил 1,5 млн тонн;

- в 2019 году началось строительство комплекса новой коксовой батареи № 12 мощностью 2,5 млн тонн в год. Ввод в эксплуатацию запланирован на 2021 год. В результате пять старых коксовых батарей будут выведены из работы, а выбросы вредных веществ уменьшатся на 11350 тонн;

- к 2025 году предусматривается строительство новой доменной печи № 11 с выводом из эксплуатации пяти старых печей, что увеличит производственные мощности по чугуну на 0,4 млн тонн, а выбросы при этом уменьшатся на 6600 тонн;

- конвертерное производство — ключевой актив комбината. За счет его реконструкции, которая планируется в 2023–2025 годах, Группа рассчитывает нарастить мощности на 10%, или на 1 млн тонн в год;

- актуализированная стратегия также предусматривает строительство комплекса белой жести, х/к и оцинкованного проката, которые дадут дополнительно 0,4 млн тонн премиальной продукции в год.

В своей стратегии ММК сохраняет ориентацию на внутренний рынок. При этом собственным преимуществом считает высокую долю премиальной продукции в продажах, которая достигает 48% и обеспечивает ММК долю 28% на российском рынке премиальной стальной продукции. К 2030 году компания рассчитывает увеличить предложение премиальной продукции на 18% по сравнению с уровнем 2019 года.

Компания нацелена на выпуск инновационной продукции. ММК развивает проект по производству и продвижению высокопрочных и износостойких сталей, а также изделий из них, выпускаемых под брендом MAGSTRONG. Недавно освоен выпуск новой криогенной марки — MAGSTRONG CRYOGENIC, которая позволит заменить дорогостоящую нержавеющую сталь, снизив себестоимость изделий.

Цифровизация — один из важных инструментов реализации стратегии ММК. В рамках инициативы «Индустрия 4.0», которая входит в состав стратегии, в партнерстве с компанией Deloitte сформирован портфель проектов цифровой трансформации. Их реализация позволит повысить эффективность бизнес-процессов на ММК и до 2025 года принесет предприятию дополнительный экономический эффект в размере 4,5% к EBITDA.

к содержанию ↑Факторы привлекательности

Реализуя «Стратегию-2025», ПАО «ММК» стремится сохранить и упрочить свои сильные позиции на российском рынке стального проката. При этом основной целью компания определяет устойчивое создание акционерной стоимости.

После спада в металлургической отрасли на фоне замедления промпроизводства и распространения пандемии отрасль вступила в новую фазу циклического роста. В 2021 году ожидается рост спроса на конечную стальную продукцию на 4,1%. Этому будет способствовать восстановление деловой активности, поддержанное реализацией инфраструктурных проектов в ряде стран, включая Россию. ММК будет одним из бенефициаров реализации национальных проектов в РФ, поскольку фокусируется преимущественно на внутреннем рынке.

Группа ММК занимает одну из лидирующих позиций на рынке стали в России с долей рынка около 17%. Почти половина портфеля продаж — премиальная продукция. Компания занимает первое место на рынке России по продажам холоднокатаного проката, оцинкованного проката и проката с полимерным покрытием, а также является единственным в России производителем белой жести, используемой при производстве бытовой техники и в пищевой промышленности.

Группа ММК занимает одну из лидирующих позиций на рынке стали в России с долей рынка около 17%. Почти половина портфеля продаж — премиальная продукция. Компания занимает первое место на рынке России по продажам холоднокатаного проката, оцинкованного проката и проката с полимерным покрытием, а также является единственным в России производителем белой жести, используемой при производстве бытовой техники и в пищевой промышленности.

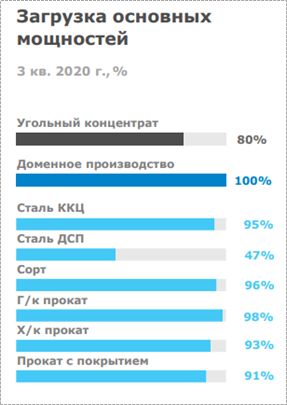

Даже несмотря на спад, ММК обеспечивает высокую загрузку производственных мощностей. В 2021 году компания должна заметно улучшить показатели. Благодаря росту загрузки модернизированного стана 2500, а также реконструкции реверсивного стана холодной прокатки, который будет запущен в мае, ММК планирует нарастить объем выплавки стали на 13%. Рост консолидированных продаж составит до 15%.

Компания начала более активно позиционировать себя в числе производителей, реализующих принципы устойчивого развития (ESG), и делает акцент на экологическом эффекте от модернизации производства. Это важно с точки зрения сохранения инвестиционной привлекательности акций ММК, поскольку все большее число институциональных инвесторов вводят ограничения на инвестиции в предприятия, не имеющие положительной позиции по ESG.

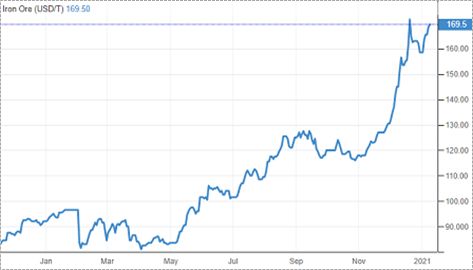

Капитализация ММК долго оценивалась рынком с дисконтом по отношению к конкурентам, в частности из-за меньшей обеспеченности Группы собственными ресурсами. Особенно высокие риски меньшей интеграции Группы в сырье возникают в текущем периоде из-за резкого роста стоимости железорудного сырья и коксующегося угля. Однако с учетом наличия избытка сырьевых ресурсов и относительно низких цен на внутреннем рынке РФ эти риски оказались переоценены. Кроме того, значительная доля продукции с высокой добавленной стоимостью в товарной структуре позволяет ММК удерживать стабильно высокий уровень спреда в любых стадиях ценовых циклов и обеспечивает рентабельность производства.

Наименьший уровень долговой нагрузки в отрасли в совокупности с высокими дивидендами и одним из самых высоких показателей дивидендной доходности для акционеров в металлургическом секторе делают компанию привлекательной для инвесторов. ММК в целом считает дивидендную доходность ключевым компонентом, направленным на создание дополнительной ценности для акционеров.

В рейтинге Value Creators 2020 по версии Boston Consulting Group (BCG), который оценивает ведущие компании мира по совокупной акционерной доходности (TSR), с 2015 по 2019 год ПАО «ММК» с показателем 40% ТSR заняло третье место среди российских эмитентов, третье место среди металлургических компаний мира и первое место среди российских металлургических компаний.

- Актуальная дивидендная политика ММК предполагает ежеквартальную выплату дивидендов акционерам в объеме не менее 100% от свободного денежного потока при условии, что соотношение «Чистый долг / EBITDA» не превышает 1х. Если соотношение «Чистый долг / EBITDA» больше 1х, на дивиденды будет направляться не менее 50% свободного денежного потока.

По результатам 2018 года акционеры получили в совокупности по 5,902 руб. на акцию. Результаты 2019 года обеспечили совокупную выплату дивидендов 5,335 руб. на акцию. Годовая дивидендная доходность акций ММК в эти периоды составляла около 13%.

Отказ от выплаты дивидендов в первом квартале на фоне пандемии, вероятно, был ошибкой, которая привела к дополнительному падению капитализации. Компания вернулась к дивидендам во втором квартале, выплатив за первое полугодие по 0,607 руб. на акцию, а в третьем сумела восстановить высокую дивидендную доходность, выплатив по 2,391 руб. на одну обыкновенную акцию, что соответствует 100% свободного денежного потока за третий квартал.

Приводим ниже историю и прогноз по дивидендам:

Источник: данные компании, Reuters, расчеты ГК «ФИНАМ»

к содержанию ↑Отраслевые тенденции

Спрос на сталь в основном формируют строительство (от 40% в США до 66% в КНР), автомобилестроение (от 10% до 20%), прочие отрасли — энергетика, сектор добычи и др., и все они претерпели спад из-за коронавирусных локаутов в первой половине 2020 года.

По оценкам Worldsteel, на фоне пандемии COVID-19 мировой спрос на сталь в 2020 году должен был снизиться в годовом сравнении на 2,4%, до 1725,1 млн тонн. Причем без учета Китая спад мог составить 13,3%, в то время как в КНР, благодаря стимулированию государством инфраструктурного строительства, спрос на сталь вырос на 8,0%.

Благодаря сильному четвертому кварталу эти оценки могут быть пересмотрены. По данным за октябрь и ноябрь, производство стали в мире увеличилось на 7,0% и на 6,6% по сравнению с октябрем и ноябрем 2019 года.

Адекватно росту спроса Китай нарастил собственное производство стали, снизив ее экспорт и увеличив импорт железной руды, чугуна и полуфабрикатов. В текущих условиях КНР является крупнейшим производителем и одновременно крупнейшим потребителем стали, формируя почти 60% мирового рынка.

Сложившаяся ситуация подняла цены на коксующийся уголь и железную руду, снизив рентабельность сталелитейного производства. Однако на российских компаниях это сказалось в меньшей степени, благодаря обеспеченности производства собственной ресурсной базой и низким внутренним ценам.

В России спрос на сталь также снижался в период острой фазы кризиса. Пандемия отодвинула на будущее надежды металлургов на рост потребности в металле для реализации инфраструктурных нацпроектов. Вместе с тем, благодаря мерам поддержки строительной отрасли, в четвертом квартале 2020 года заметен рост внутреннего спроса на стальную продукцию.

Российские металлурги незначительно снизили объемы производства. Реагируя на изменения конъюнктуры, они сокращали долю продукции с высокой добавленной стоимостью в пользу сырья и полуфабрикатов и увеличивали долю экспорта в первой половине года. Во второй половине 2020 года вновь виден рост в продажах доли внутреннего рынка и продукции с высокой добавленной стоимостью.

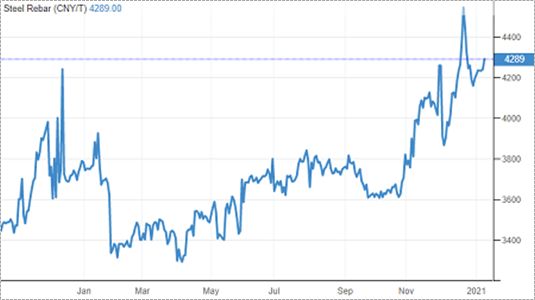

В четвертом квартале благодаря оживлению промышленных секторов на фоне начала вакцинации, увеличения правительственных программ стимулирования экономики развитых стран, а также надежд на улучшение международных торговых отношений после прихода в Белый дом новой президентской администрации США цены на стальную продукцию демонстрируют положительную динамику.

Программы строительства объектов инфраструктуры в КНР и РФ также поддерживают спрос. В России даже появились предложения повысить экспортные пошлины на востребованную строительной отраслью стальную продукцию.

По прогнозам Worldsteel, в следующем году ожидается рост мирового спроса на сталь на 4,1%. На этом фоне акции металлургов выглядят чрезвычайно привлекательно, тем более что в этом сегменте практически отсутствует спекулятивный навес, вызванный финансовой накачкой.

к содержанию ↑Финансовые показатели

Благодаря восстановлению деловой активности и росту цен на сталь в третьем квартале выручка группы ММК увеличилась относительно второго квартала 2020 года на 23,4%, до $ 1 565 млн, хотя и не вернулась пока на уровень предыдущего года. Показатель EBITDA составила $ 350 млн, увеличившись к уровню прошлого квартала на 54,9% на фоне существенного роста продаж на более маржинальном внутреннем рынке. Рентабельность по EBITDA выросла на 4,6 п. п., до 22,4%.

Чистая прибыль в третьем квартале выросла на 75,9% и составила $ 102 млн. Свободный денежный поток за квартал значительно вырос и составил $ 335 млн. Положительное влияние на денежный поток оказало увеличение объемов продаж в совокупности с ростом показателей рентабельности, а также эффективная работа менеджмента в части снижения оборотного капитала на фоне благоприятной конъюнктуры внутреннего рынка.

Тем не менее за 9 мес. 2020 года выручка группы ММК сократилась к уровню 9 мес. 2019 года на 22,3%, до $ 4 543 млн. На снижение продаж повлияло не только ухудшение рыночной конъюнктуры в первой половине 2020 года на фоне пандемии, но и работы по реконструкции стана горячего проката 2500.

Показатель EBITDA за 9 мес. снизился в годовом сравнении на 30,4%, до $ 1 018 млн. Рентабельность EBITDA сократилась на 2,6 п. п., до 22,4%. Чистая прибыль снизилась на 62,1% и составила $ 291 млн. Свободный денежный поток за период составил $ 432 млн, снизившись на 30,0%, по сравнению с 9 мес. прошлого года.

Общий долг группы ММК на отчетную дату составил $ 946 млн. Чистый долг компании оказался отрицательным и составил минус $ 34 млн. Показатель «Чистый долг / EBITDA» опустился ниже нуля, до минус 0,03x, что является одним из самых низких значений среди мировых производителей стали.

ММК: финансовые результаты за 3К 2020 и 9М 2020 г. (млн $)

| Показатель | 3К20 | 2К20 | Изм., % | 9M20 | 9M19 | Изм., % |

| Выручка | 1 565 | 1 268 | 23,4% | 4 543 | 5 844 | -22,3% |

| EBITDA | 350 | 226 | 54,9% | 1 018 | 1 462 | -30,4% |

| Маржа EBITDA | 22,4% | 17,8% | +4,6% | 22,4% | 25,0% | -2,6% |

| Чистая прибыль | 102 | 58 | 75,9% | 291 | 768 | -62,1% |

| FCF | 335 | -18 | — | 432 | 617 | -30,0% |

Источник: данные компании, оценки ИК «ФИНАМ»

ММК: историческая и прогнозная динамика ключевых финансовых показателей (млрд $)

| 2015 | 2016 | 2017 | 2018 | 2019 | 2020E | 2021E | 2022E | |

| Отчет о прибылях и убытках | ||||||||

| Выручка | 5,8 | 5,6 | 7,5 | 8,2 | 7,6 | 6,4 | 7,3 | 7,7 |

| EBITDA | 1,7 | 1,9 | 2,0 | 2,4 | 1,8 | 1,4 | 1,8 | 2,1 |

| Чистая прибыль | 0,4 | 1,1 | 1,2 | 1,3 | 0,9 | 0,5 | 1,0 | 1,2 |

| Рентабельность | ||||||||

| Рентабельность EBITDA | 28,3% | 34,5% | 26,9% | 29,4% | 23,8% | 22,4% | 24,3% | 27,2% |

| Рентабельность чистой прибыли | 7,2% | 19,7% | 15,8% | 16,0% | 11,2% | 7,7% | 13,8% | 15,8% |

| ROE | 12,7% | 23,7% | 21,7% | 26,4% | 15,5% | 10,0% | 18,4% | 21,1% |

| Показатели денежного потока, долга и EPS | ||||||||

| FCF | — | 0,7 | 0,7 | 1,0 | 0,9 | 0,4 | 0,6 | 1,0 |

| Чистый долг | 1,5 | 0,2 | 0,0 | -0,2 | -0,2 | 0,3 | 0,4 | 0,4 |

| Чистый долг / EBITDA | 0,9 | 0,1 | 0,0 | -0,1 | -0,1 | 0,2 | 0,2 | 0,2 |

| EPS, $ | 0,04 | 0,10 | 0,11 | 0,12 | 0,08 | 0,05 | 0,13 | 0,14 |

Источник: Reuters, расчеты ГК «ФИНАМ

Мы ожидаем значительного роста показателей компании с 2021 года относительно низкого уровня текущего года. Этому будет способствовать положительная динамика спроса на рынке стали на фоне восстановления деловой активности после пандемии на внутреннем и внешних рынках и реализации инфраструктурных проектов.

к содержанию ↑Оценка

Мы оценили ПАО «ММК» сравнительным методом, основываясь на прогнозных финансовых показателях за 2021 год. Наша оценка определяется как взвешенное среднее оценок по мультипликаторам EV/EBITDA и P/E. Используемые компании-аналоги представлены в табл. ниже:

| Компания | Тикер | Кап-ция $ млн | P/E 2021E | EV/EBITDA 2021E |

| ММК | MAGN.MM | 8 673 | 6,4 | 4,2 |

| ArcelorMittal | MT.AS | 20 176 | 15,2 | 4,7 |

| Posco | 005490.KS | 18 887 | 10,3 | 4,7 |

| Nucor Corp. | NUE | 16 627 | 15,2 | 7,4 |

| НЛМК | NLMK.MM | 15 727 | 9,2 | 6,7 |

| Северсталь | CHMF.MM | 12 712 | 8,3 | 5,6 |

| Nippon Steel | 5401.T | 12 101 | 13,2 | 8,9 |

| Tata Steel | TISC.NS | 8 950 | 9,0 | 6,4 |

| Steel Dynamics | STLD.O | 7 920 | 11,9 | 7,1 |

| Gerdau | GGBR4.SA | 6 895 | 15,2 | 7,2 |

| Companhia Siderurgica Nacional | CSNA3.SA | 6 243 | 10,9 | 7,3 |

| voestalpine | VOES.VI | 5 728 | 19,1 | 6,5 |

| Eregli Demir ve Celik Fabrikalari | EREGL.IS | 5 253 | 7,4 | 4,4 |

| Hoa Phat Group | HPG.HM | 5 185 | 10,4 | 6,6 |

| Hunan Valin Steel | 000932.SZ | 5 128 | 4,8 | 4,1 |

| Angang Steel | 000898.SZ | 4 558 | 12,7 | 5,9 |

| Cleveland-Cliffs | CLF | 4 507 | 6,4 | 5,1 |

| Hyundai Steel | 004020.KS | 3 995 | 21,5 | 8,1 |

| HBIS | 000709.SZ | 3 683 | 14,2 | 8,2 |

| USIMINAS | USIM5.SA | 3 281 | 14,0 | 7,1 |

| Shanxi Taigang Stainless Steel | 000825.SZ | 3 267 | 14,1 | 7,3 |

| United States Steel | X | 3 207 | — | 6,7 |

| Maanshan Iron & Steel | 600808.SS | 3 124 | 10,1 | 5,9 |

| SSAB | SSABa.ST | 3 028 | 17,8 | 6,6 |

| Медиана | 11,9 | 6,6 | ||

| Целевая капитализация, млрд $ | 11,9 | 11,3 |

Источник: Reuters, оценки ГК «ФИНАМ»

Наша оценка справедливой стоимости ПАО «Магнитогорский металлургический комбинат» составляет $ 11 595 млн, $ 1,04 за акцию, или 77,12 руб. за акцию по курсу на дату оценки. Эта оценка предполагает потенциал роста на 33,7% от текущего ценового уровня. Рекомендация — «Покупать».

| Число акций, млн | 11174,330 |

| Чистый долг, прогноз 2021 г., млн $ | 388 |

| Прогнозная EBITDA за 2021 г., млн $ | 1 764 |

| Целевой коэффициент EV/EBITDA | 6,6 |

| Оценка по EV/EBITDA, млн $ | 11 263 |

| Прогнозная чистая прибыль за 2021 г., млн $ | 1 004 |

| Целевой коэффициент P/E | 11,9 |

| Оценка по P/E, млн $ | 11 928 |

| Итоговая оценка, млн $ | 11 595 |

| На акцию, $ | 1,04 |

| На акцию, руб. | 77,12 |

Акции на фондовом рынке

Акции ММК с начала 2020 года выглядели примерно на уровне рынка, но гораздо слабее отраслевого индекса. Одной из причин был отказ компании от традиционной выплаты промежуточных дивидендов в первом квартале на фоне опасений по поводу последствий пандемии для операционных и финансовых результатов. Кроме того, с небольшим Free float и упавшей капитализацией возникла угроза исключения акций ММК из индекса MSCI Russia, что только усугубляло снижение их стоимости. Своевременный возврат к поддержанию высокой дивидендной доходности исправил ситуацию. Буквально за месяц стоимость акций ММК подскочила на 50%, догоняя отраслевой бенчмарк. По итогам 2020 года акции ММК выросли на 31,2%, в то время как индекс Металлов и добычи прибавил 45,8%, а индекс МосБиржи поднялся на 6,9%.

Источник: Reuters

к содержанию ↑Техническая картина

На недельном графике акции ММК вышли на новый исторический максимум. Пространство для продолжения роста открыто, в то время как для коррекции сформировано несколько уровней поддержки, самыми сильными из которых выглядят уровни в районе 54 и 49 руб. за акцию.

Источник: https://www.finam.ru/

Добавить комментарий