| «Магнитогорский металлургический комбинат» | |

| Рекомендация | Покупать |

| Целевая цена: | 53,5 ₽ |

| Текущая цена: | 40,2 ₽ |

| Потенциал роста: | 33,2% |

Инвестиционная идея

В условиях ухудшения мировой конъюнктуры металлургия, похоже, вступает в понижательный цикл. Но даже на этом фоне ПАО «ММК» выглядит фундаментально недооцененным рынком относительно конкурентов.

- Магнитогорский металлургический комбинат входит в десятку мировых сталелитейных компаний и обеспечивает около 17% выпуска стали в России. Более 80% продаж приходится на российский рынок.

- В первой половине 2019 г. производство стали в группе ММК увеличилось на 0,4%, продажи товарной металлопродукции снизились на 0,7%. Снижение мировых цен на металлопродукцию и рост стоимости сырьевых ресурсов привели к снижению финансовых показателей.

- Тем не менее, по основным коэффициентам ММК остается недооцененным относительно сопоставимых компаний отрасли.

- ММК платит дивиденды ежеквартально. Дивидендная политика компании позволяет направлять на эти цели не менее 50% свободного денежного потока. На практике компания платит более 100% FCF.

- Компания имеет хорошие шансы компенсировать ухудшение конъюнктуры мирового рынка стали ростом внутреннего спроса для модернизации инфраструктуры в рамках нацпроектов.

Мы сохраняем по обыкновенным акциям ММК среднесрочную рекомендацию «Покупать».

Основные показатели акций | |||

| ISIN: | RU0009084396 | ||

| Код в торговой системе | MAGN | ||

| Рыночная капитализация | 6 890 | ||

| Стоимость компании (EV) | 6 659 | ||

| Кол-во обыкн. акций | 11 174 330 000 | ||

| Free float | 15,7% | ||

| Мультипликаторы | |||

| P/S | 0,87 | ||

| P/E | 6,01 | ||

| EV/EBITDA | 3,22 | ||

| NET DEBT/EBITDA | -0,02 | ||

| Рентабельность EBITDA | 24,4% | ||

| Финансовые показатели, млн $ | |||

| 1 h 2019 г. | 1 h 2018 г. | Изм. | |

| Выручка | 3 835 | 4 161 | -7,83% |

| EBITDA | 937 | 1 210 | -22,56% |

| Чистая прибыль | 497 | 671 | -25,93% |

| Чистый долг | -40 | -81 | — |

Краткое описание эмитента

ММК входит в число крупнейших мировых производителей стали и занимает лидирующие позиции среди предприятий черной металлургии России. В 2018 году комбинат произвел 12 664 тыс. тонн стали — на 1,52% меньше 2017 года. В первом половине 2019 года выплавка стали составила 6 198 тыс. тонн, рост на 0,36% год к году. Однако продажи готовой металлопродукции при этом снизились на 0,7% до 5 638 тыс. тонн.

ММК обеспечивает около 17% выпуска стали в стране. Производство ММК в большей степени ориентировано на внутренний рынок, доля продаж на внешних рынках постепенно снижается, в 2018 году она составила лишь 20,8% товарной продукции. В первой половине 2019 года тенденция продолжилась, на внутреннем рынке было продано 88,2% продукции ММК.

В декабре 2018 года международное рейтинговое агентство S&P последним из «большой тройки» присвоило ММК долгосрочный рейтинг на инвестиционном уровне «ВВВ-» со «стабильным» прогнозом. Ранее агентство Fitch Ratings повысило долгосрочный рейтинг дефолта эмитента («РДЭ») ММК до уровня «ВВВ-» со «стабильным» прогнозом, а агентство Moody’s повысило кредитный рейтинг ММК до инвестиционного уровня Ваа3 с «позитивным» прогнозом.

Капитализация компании составляет около 450 млрд рублей. Главный акционер – председатель совета директоров компании Виктор Рашников, который контролирует 84,26% акций, остальные акции находятся в свободном обращении. Около 5% акций обращаются на LSE в виде глобальных депозитарных расписок.

На фоне обострения торговых противоречий на мировых рынках наблюдается снижение спроса на промышленные металлы и продукцию черной металлургии. В близкой перспективе эта негативная тенденция может быть компенсирована ростом внутреннего спроса по мере реализации комплексного плана модернизации инфраструктуры в рамках национальных проектов.

к содержанию ↑Финансовые результаты ММК

Консолидированная отчетность ПАО «ММК» за второй квартал 2019 года отразила снижение выручки год к году на 7,8% до $ 3 835 млн. Показатель EBITDA сократился на 22,6% до $ 937 млн. Прибыль, относящаяся к акционерам, упала на 25,9% до $ 497 млн. На показатели повлияло снижение мировых цен на металлопродукцию, рост стоимости сырьевых ресурсов и обесценение рубля относительно доллара США.

Свободный денежный поток (показатель, важный для расчета дивидендов) за период составил $ 321 млн и снизился на 24,6% к аналогичному периоду прошлого года. Несмотря на это компания нашла для себя возможным выплатить достойные дивиденды, направив на эти цели 200% FCF второго квартала.

Следуя консервативной политике использования заемного финансирования, ММК поддерживает долговую нагрузку на минимальном уровне. По итогам 6 месяцев 2019 года общий долг Группы ММК составил $ 880 млн. При этом остаток денежных средств и депозитов на счетах компании на 30 июня 2019 г. составил $ 907 млн.

Ниже представлен наш прогноз основных финансовых показателей ПАО «ММК» на 2019 г.

| $ млн | 2017 | 2018 | 2019П |

| Выручка | 7 546 | 8 214 | 7 894 |

| EBITDA | 2 032 | 2 418 | 1 874 |

| Чистая прибыль | 1 189 | 1 315 | 1 044 |

| Рентабельность по EBITDA | 26,93% | 29,44% | 23,74% |

| Рентабельность по чистой прибыли | 15,76% | 16,01% | 13,22% |

Сравнительные коэффициенты

Для сравнения мы использовали показатели компаний отрасли, сопоставимых капитализации и производственным параметрам.

| Компания | Страна | Кап-я, | EV, | EV/S | EV/EBITDA | P/E | Ч.долг/ EBITDA | |||

| $ млн | $ млн | 2018 | 2019П | 2018 | 2019П | 2018 | 2019П | |||

| ММК | РФ | 6 890 | 6 659 | 0,81 | 0,86 | 2,75 | 3,61 | 5,24 | 6,60 | -0,10 |

| Сопоставимые компании | ||||||||||

| ArcelorMittal SA | Luxembourg | 17 289 | 27 485 | 0,36 | 0,36 | 2,82 | 4,20 | 2,46 | 13,30 | 1,05 |

| Posco | South Korea | 17 132 | 23 432 | 0,44 | 0,45 | 3,23 | 3,81 | 12,30 | 7,81 | 0,87 |

| Nucor Corp | United States | 17 117 | 20 009 | 0,80 | 0,86 | 4,87 | 6,84 | 7,06 | 11,34 | 0,70 |

| Nippon Steel & Sumitomo Metal Corp | Japan | 15 244 | 35 813 | 0,62 | 0,53 | 5,66 | 5,11 | 6,46 | 9,51 | 3,25 |

| Thyssenkrupp AG | Germany | 8 048 | 10 696 | 0,22 | 0,30 | 3,82 | 6,79 | 14,04 | 26,85 | 0,94 |

| Tata Steel Ltd | India | 7 327 | 20 772 | 0,93 | 0,92 | 5,01 | 5,66 | 5,03 | 6,76 | 3,24 |

| Медиана | 0,53 | 0,49 | 4,34 | 5,38 | 6,76 | 10,42 | 1,00 | |||

Оценка ММК

Низкий уровень долга, а также основных мультипликаторов, рассчитанных на основании актуальной отчетности ММК, свидетельствуют о значительной недооценке компании относительно конкурентов. Которая сохраняется в том числе и в период отрицательной отраслевой динамики на фоне замедления мировой экономики и снижения спроса на сталь. С началом финансирования в стране плана модернизации инфраструктуры в рамках реализации нацппроектов, рост внутреннего спроса на сталь должен заместить сокращение внешнего. В связи с этим у акций ММК имеется потенциал для роста.

Мы рассчитали целевую стоимость ММК по прогнозному мультипликатору EV/EBITDA на 2019 г. ММК – частная компания, полностью работающая на конкурентных рыночных принципах. Сопоставимость ММК с крупнейшими мировыми компаниями-аналогами позволяет отказаться большого дисконта при оценке комбината. Для учета странового риска (риски ухудшения делового и инвестиционного климата в РФ) мы применили дисконт в размере 10%.

| Прогнозная EBITDA на 2019 г., $ млн | 1 874 |

| Целевой уровень EV/EBITDA | 5,4 |

| Оценка по EV/EBITDA, $ млн | 10 196 |

| Дисконт | 10% |

| Итоговая оценка, $ млн | 9 177 |

| На обыкновенную акцию, $ | 0,82 |

Рассчитанная нами справедливая стоимость ММК составила $10 196 млн. или $0,82 на обыкновенную акцию, что соответствует 53,5 рублям по курсу на дату оценки. Исходя из этой оценки, потенциал роста от текущего уровня составляет около 33%, в связи с чем мы сохраняем рекомендацию «Покупать» по этим ценным бумагам.

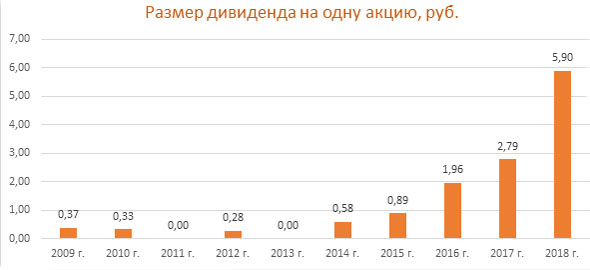

к содержанию ↑Дивиденды ММК

В соответствии с дивидендной политикой, принятой в 2017 году, сумма средств, направляемая на выплату дивидендов, составляет не менее 50% свободного денежного потока, рассчитанного на основе консолидированной финансовой отчетности ПАО «ММК», составленной в соответствии с международными стандартами финансовой отчетности, при условии, что коэффициент «чистый долг/EBITDA», находится ниже значения 1.0х, В случае превышения коэффициентом «чистый долг/EBITDA» значения 1.0х, сумма средств, направляемая на выплату дивидендов, будет составлять не менее 30% свободного денежного потока. На практике компания в последнее время распределяла на дивиденды 100% свободного денежного потока.

ММК выплачивает дивиденды ежеквартально. По финансовым результатам 2018 года акционеры получили в совокупности по 5,902 рублей на акцию. Это соответствует дивидендной доходности акций к их среднегодовой стоимости на уровне 12,8%. За первый квартал 2019 года дивиденды составили 1,488 рубля на акцию. По итогам второго квартала совет директоров рекомендовал выплатить по 0,69 рубля на акцию. Реестр на эти дивиденды будет закрыт 15 октября 2019 г.

к содержанию ↑Техническая картина

В прошлом году акции ММК, обновили исторический максимум до уровня выше 53 рублей за штуку, однако завершили год нейтрально, показав динамику хуже рынка. Рост за год составил всего 2,8% по сравнению с Индексом МосБиржи, добавившим 12,3%. В текущем году они теряют 6,6% на фоне общего роста рынка на 13,8% по Индексу МосБиржи.

На недельном графике мы наблюдаем достаточно критический момент, когда котировки акций ММК чуть заступили за ближайший уровень поддержки и даже долгосрочную линию тренда. Если рынок развернется, у акций появится шанс вернуться к уровню максимальных значений в районе 54 рублей. Однако дальнейшее падение ниже стоп-лосса может означать слом восходящей тенденции со следующей остановкой на уровне 28 рублей за акцию.

Источники: Thomson Reuters, Московская биржа, ИК «ФИНАМ»

Добавить комментарий