Мосбиржа выглядит более устойчивой в условиях нынешнего кризиса по сравнению с другими финкомпаниями РФ, поскольку рост рыночной волатильности и высокие объемы торгов будут положительно сказываться на ее комиссионных доходах. В связи с этим мы рассчитываем, что при нормализации ситуации на рынках акции компании могут показать опережающее восстановление в сравнении с бумагами других эмитентов из финансового сектора страны.

| MOEX.MM | |||||

| ISIN | RU000A0JR4A1 | ||||

| Капитализация, млрд руб. | 217,4 | ||||

| Количество акций, млн | 2 276,4 | ||||

| Free float | 58% | ||||

| Финансовые показатели, млрд руб. | |||||

| Показатель | 2021 | 2022П | 2023П | ||

| Выручка | 54,87 | 55,47 | 60,71 | ||

| Скорр. EBITDA | 38,04 | 36,58 | 42,37 | ||

| Скорр. чистая прибыль | 27,60 | 27,26 | 30,31 | ||

| DPS, руб. | 10,30* | 10,18 | 11,32 | ||

| Показатели рентабельности | |||||

| Показатель | 2021 | 2022П | 2023П | ||

| Маржа EBITDA | 69,3% | 65,9% | 69,8% | ||

| Чистая маржа | 50,3% | 49,1% | 49,9% | ||

| ROE | 20,1% | 20,3% | 20,9% | ||

| Мультипликаторы | |||||

| Показатель | 2021 | 2022П | |||

| P/B | 1,55 | 1,50 | |||

| P/E | 8,24 | 7,98 | |||

| DY | 10,78% | 10,66% | |||

Московская биржа — крупнейшая биржевая площадка России, которая проводит торги акциями, облигациями, производными инструментами, валютой, инструментами денежного рынка и товарами, а также обеспечивает клиринг и расчетно-депозитарное обслуживание.

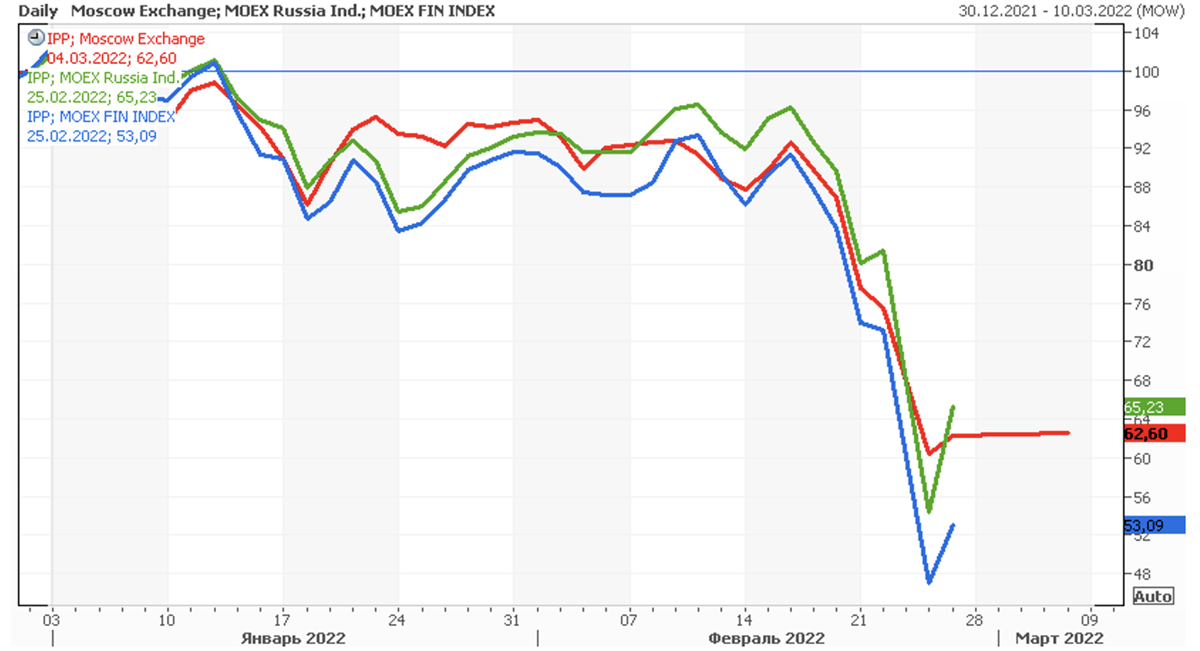

Особенностью бизнес-модели Мосбиржи является ее достаточно высокая устойчивость к кризисным явлениям, хорошо проявившаяся, в частности, в пандемийном 2020 году. Компания выигрывает от повышения рыночной волатильности, которая ведет к росту объемов торгов и, соответственно, доходов от комиссий, и это делает ее акции в некоторой степени защитным активом. Однако в ходе нынешнего кризиса, когда одной из главных целей санкционного давления на РФ стал финансовый сектор, бумаги Мосбиржи не смогли избежать сильного падения вместе с широким рынком, хотя и выглядят несколько лучше подындекса финкомпаний (-37% с начала года против -47% для сектора в целом).

Ожидать быстрого восстановления рынков в условиях сохраняющихся санкций и отсутствия иностранной ликвидности не приходится. Однако меры поддержки со стороны властей должны будут помочь в итоге стабилизировать ситуацию и постепенно вернуть доверие и интерес крупных инвесторов к российским активам. На фоне дешевизны российских акций и облигаций многие брокеры страны уже фиксируют значительный приток средств физлиц на инвестиционные счета, что говорит о сохраняющемся интересе к рынку внутри страны. Это в среднесрочной перспективе поддержит объемы торгов и финпоказатели Мосбиржи.

Финансовые результаты Мосбиржи за 2021 г. были неплохими. Выручка увеличилась на 12,9%, до 54,9 млрд руб., скорректированная чистая прибыль — на 9,6%, до 27,6 млрд руб. Делать финансовые прогнозы в нынешних условиях сложно. Тем не менее мы ожидаем, что выручка Мосбиржи в 2022 г. останется примерно на уровне предыдущего года, тогда как показатели прибыли умеренно просядут в связи с продолжающимся ростом операционных расходов. При этом мы рассчитываем на возобновление роста доходов компании в 2023 году.

Преимущество Мосбиржи — привлекательный дивидендный профиль. Коэффициент дивидендных выплат компании в 2020 году равнялся 85% чистой прибыли и является одним из самых высоких показателей среди эмитентов РФ. Учитывая сложную ситуацию на рынках, менеджмент Мосбиржи пока не стал озвучивать рекомендации по дивидендам за 2021 г. Если коэффициент дивидендных выплат сохранится, то дивиденд за прошлый год может составить 10,3 руб. на акцию, при дивидендной доходности на уровне 10,8%. Хотя выплаты, вероятно, будут отложены.

По коэффициентам P/B и P/E 2022П акции Мосбиржи на данный момент выглядят дешевыми как по отношению к аналогам, так и в сравнении с собственными историческими мультипликаторами. Мы считаем, что, благодаря устойчивой бизнес-модели Мосбиржи, акции компании могут показать опережающее восстановление в сравнении с бумагами других эмитентов из российского финансового сектора при нормализации ситуации на рынках.

Описание эмитента

Московская биржа — крупнейшая биржевая площадка России, которая проводит торги акциями, облигациями, производными инструментами, валютой, инструментами денежного рынка и товарами, а также обеспечивает клиринг и расчетно-депозитарное обслуживание.

Капитализация Мосбиржи составляет 217,4 млрд руб., основные акционеры — Банк России (11,8%), Сбер (10%), ВЭБ (8,4%), ЕБРР (6,1%) и Capital Research and Management Company (5,7%). Доля акций, находящихся в свободном обращении (free float), составляет 58% и является одной из самых высоких для российских публичных компаний.

Капитализация Мосбиржи составляет 217,4 млрд руб., основные акционеры — Банк России (11,8%), Сбер (10%), ВЭБ (8,4%), ЕБРР (6,1%) и Capital Research and Management Company (5,7%). Доля акций, находящихся в свободном обращении (free float), составляет 58% и является одной из самых высоких для российских публичных компаний.

Операционный доход Мосбиржи складывается в основном за счет комиссий от участников торгов (зависят от объема торгов, суммы сделок и размера комиссионного вознаграждения) и инвестирования остатков денежных средств клиентов, которые компания размещает преимущественно на низкорискованных валютных и рублевых депозитах. Кроме того, Мосбиржа предлагает значительный объем информационных услуг (подписка на биржевую информацию) и технологические решения, а в последние годы активно развивает маркетплейс личных финансов «Финуслуги». Пользователи маркетплейса могут открыть банковский депозит, приобрести электронный полис ОСАГО, взять потребительский кредит, пройти бесплатный онлайн-курс начинающего инвестора. При этом компания планирует расширять спектр услуг маркетплейса за счет других кредитных, страховых и инвестиционных продуктов, для чего, в частности, в прошлом году была приобретена 70%-я доля на электронной платформе по подбору страховых и банковских продуктов INGURU.

к содержанию ↑Влияние санкций и перспективы восстановления

Особенностью бизнес-модели Мосбиржи является ее достаточно высокая устойчивость к кризисным явлениям, хорошо проявившаяся, в частности, в пандемийном 2020 году. Компания выигрывает от повышения рыночной волатильности, которая ведет к росту объемов торгов и, соответственно, доходов от комиссий, и это делает ее акции в некоторой степени защитным активом. Однако в ходе нынешнего кризиса, когда одной из главных целей санкционного давления на РФ стал финансовый сектор, бумаги Мосбиржи не смогли избежать сильного падения вместе с широким рынком, хотя и выглядят несколько лучше подындекса финкомпаний.

Ребазированная динамика акций Мосбиржи (красная линия), а также широкого и отраслевого индексов Мосбиржи с начала 2021 г.

Источник: Thomson Reuters

В настоящее время торги на большинстве финансовых рынков Мосбиржи приостановлены. После их возобновления цены российских активов, вероятно, продолжат обновлять минимумы, прежде чем будет найдено «дно».

Тем не менее, на наш взгляд, есть ряд факторов, которые могут в среднесрочной перспективе поспособствовать нормализации ситуации на рынках и возвращению покупателей. Это дешевизна российских акций и облигаций в сравнении с бумагами международных аналогов и историческими оценками, введение правительством запрета на выход иностранных инвесторов из российских активов, выделение 1 трлн руб. из ФНБ на покупку российских акций и ОФЗ. Отметим, что НАУФОР (Национальная ассоциация участников фондового рынка) недавно озвучила предложения о направлении средств ПФР на покупку российских активов — акций и облигаций — на постоянной основе. Эта инициатива уже одобрена регуляторами и сейчас рассматривается правительством.

Кроме того, многие ведущие российские эмитенты, прежде всего из сырьевого сектора, вероятно, продолжат платить щедрые дивиденды и реализовывать программы выкупа акций. Дополнительно подстегнуть спрос на акции и облигации со стороны розничных инвесторов могут введенные властями ограничения для населения страны на валютные операции.

Конечно, ожидать какого-то быстрого восстановления рынков в условиях сохраняющихся санкций и отсутствия иностранной ликвидности не приходится. Однако указанные выше меры должны будут помочь в итоге стабилизировать ситуацию и постепенно вернуть доверие и интерес крупных инвесторов к российским активам. Многие брокеры страны уже фиксируют значительный приток средств физлиц на инвестиционные счета, что говорит о сохраняющемся интересе к рынку внутри страны. Это в среднесрочной перспективе поддержит объемы торгов и финпоказатели Мосбиржи.

к содержанию ↑Финансовые результаты

Недавно Мосбиржа представила неплохой финансовый отчет за IV квартал 2021 г. Операционная выручка повысилась на 16,4% г/г, до 15,4 млрд руб., причем драйвером роста стали комиссионные доходы, поднявшиеся на 19,1%, до 12 млрд руб., на фоне сохраняющейся высокой торговой активности на большинстве рынков. На фоне роста процентных ставок чистый процентный доход впервые за долгое время продемонстрировал положительную динамику, поднявшись на 5,2%, до 3,3 млрд руб., хотя и снизился по итогам всего года.

Мосбиржа: основные финансовые результаты за IV квартал и весь 2021 г. (млн руб.)

| 4К21 | 4К20 | Изменение | 2021 | 2020 | Изменение | |

| Операционная выручка | 15 440 | 13 267 | 16,4% | 54 869 | 48 591 | 12,9% |

| Комиссионные доходы, в т. ч. | 11 963 | 10 047 | 19,1% | 41 554 | 34 268 | 21,3% |

| Рынок акций | 1 559 | 1 179 | 32,3% | 5 201 | 4 227 | 23,0% |

| Рынок облигаций | 601 | 989 | -39,2% | 2 432 | 2 943 | -17,4% |

| Валютный рынок | 1 154 | 1 143 | 1,0% | 4 191 | 4 276 | -2,0% |

| Денежный рынок | 3 373 | 2 579 | 30,8% | 11 699 | 8 612 | 35,8% |

| Срочный рынок | 1 639 | 1 097 | 49,4% | 5 198 | 3 940 | 31,9% |

| Расчетно-депозитарные услуги | 2 400 | 2 024 | 18,6% | 8 396 | 6 525 | 28,7% |

| Прочее | 1 238 | 1 037 | 19,3% | 4 436 | 3 746 | 18,4% |

| Процентные и прочие финансовые доходы (net) | 3 332 | 3 169 | 5,2% | 12 902 | 14 159 | -8,9% |

| Операционные расходы | 6 096 | 4 711 | 29,4% | 20 515 | 16 750 | 22,5% |

| Скорр. EBITDA | 10 311 | 9 435 | 9,3% | 38 044 | 35 190 | 8,1% |

| Скорр. чистая прибыль | 7 581 | 6 591 | 15,0% | 27 596 | 25 171 | 9,6% |

| Рентабельность по EBITDA | 66,8% | 71,1% | -4,3п. п. | 69,3% | 72,4% | -3,1 п. п. |

| Рентабельность по чистой прибыли | 49,1% | 49,7% | -0,6 п. п. | 50,3% | 51,8% | -1,5 п. п. |

Источник: данные компании

Операционные расходы выросли на 29,4%, до 6,1 млрд руб., причем драйвером роста стали затраты на рекламу и маркетинг в связи с активным продвижением «Финуслуг». Скорректированный показатель EBITDA повысился на 9,3%, до 10,3 млрд руб., и рентабельность по EBITDA опустилась на 4,3 п. п., до 66,8%. Скорректированная чистая прибыль поднялась на 15%, до 7,6 млрд руб., и оказалась примерно на уровне консенсус-прогноза. Показатель ROE при этом достиг 22,1% против 19,4% в IV квартале 2020 г.

Объем капитальных затрат в 2021 г. составил 3,6 млрд руб., средства в основном направлены на развитие платформы «Финуслуги», а также на закупку оборудования, разработку и приобретение программного обеспечения.

Число клиентов-физлиц Мосбиржи к концу прошлого года превысило 18,5 млн. Компания также сообщила, что число доступных для торговли иностранных акций на ее площадке достигло 668, ETF — 150.

Делать финансовые прогнозы в нынешних условиях сложно. Тем не менее мы ожидаем, что выручка Мосбиржи в 2022 г. останется примерно на уровне предыдущего года, тогда как показатели прибыли умеренно просядут в связи с продолжающимся ростом операционных расходов. При этом мы рассчитываем на возобновление роста финпоказателей компании в следующем году.

Мосбиржа: исторические и прогнозные финпоказатели (млн руб.), прогнозы по состоянию на 10.03.22

| Показатель | 2018 | 2019 | 2020 | 2021 | 2022П | 2023П |

| Выручка | 39 901 | 43 230 | 48 591 | 54 869 | 55 470 | 60 707 |

| Скорр. EBITDA | 28 670 | 31 123 | 35 190 | 38 044 | 36 580 | 42 367 |

| Скорр. чистая прибыль | 19 720 | 22 118 | 25 171 | 27 596 | 27 255 | 30 310 |

| Маржа EBITDA | 71,9% | 72,0% | 72,4% | 69,3% | 65,9% | 69,8% |

| Чистая маржа | 49,4% | 51,2% | 51,8% | 50,3% | 49,1% | 49,9% |

| Дивиденд на акцию, руб. | 7,70 | 7,93 | 9,45 | 10,30 | 10,18 | 11,32 |

| Капвложения | 1 976 | 2 072 | 3 419 | 3 600 | 3 331 | 3 279 |

Источник: данные компании, Thomson Reuters, оценки ФГ «Финам»

к содержанию ↑Выплаты акционерам

Согласно дивидендной политике, Мосбиржа стремится направлять на дивиденды весь свободный денежный поток с учетом необходимых капитальных вложений в поддержание бизнеса и инвестиций в дальнейшее развитие, а также отчислений в капитал для соблюдения норм достаточности. Нижняя граница дивидендных выплат составляет 60% от чистой прибыли по МСФО.

Учитывая сложную ситуацию на рынках, менеджмент Мосбиржи пока не стал озвучивать рекомендации по дивидендам за 2021 г. По итогам 2020 г. компания направила на дивидендные выплаты 85% чистой прибыли. И если коэффициент дивидендных выплат сохранится, то дивиденд за прошлый год может составить 10,3 руб. на акцию, что соответствует дивидендной доходности на уровне 10,8%. Хотя в текущих условиях нельзя исключать, что выплаты будут отложены.

к содержанию ↑Оценка

На фоне резко возросшей экономической и рыночной неопределенности мы приостанавливаем выпуск обычных рекомендаций и целевых цен по российским компаниям. При этом считаем, что, благодаря устойчивой к кризисным явлениям бизнес-модели Мосбиржи, акции компании могут показать опережающее восстановление в сравнении с бумагами других эмитентов из российского финансового сектора при нормализации ситуации на рынках.

Оценка сравнением с аналогами

| Эмитент | Кап-я, млн $ | P/B | P/E 2021 | P/E 2022П | ROE | DY NTM |

| Мосбиржа | 1 869 | 1,55 | 8,24 | 7,98 | 21,12% | 10,78% |

| Аналоги ЕМ | ||||||

| B3 SA Brasil Bolsa Balcao | 16 323 | 3,66 | 17,66 | 16,12 | 20,81% | 7,14% |

| Singapore Exchange | 7 399 | 7,12 | 24,37 | 21,99 | 19,19% | 3,40% |

| Dubai Financial Market | 4 988 | 2,31 | 176,29 | NA | 1,34% | 1,31% |

| BSE | 1 240 | 3,79 | 45,56 | 31,99 | 5,46% | 0,99% |

| Bursa Malaysia | 1 196 | 6,11 | 14,05 | 20,76 | 43,96% | 6,65% |

| Bolsa Mexicana de Valores | 1 074 | 3,08 | 14,44 | 13,76 | 22,78% | 5,17% |

| Multi Commodity Exchange of India | 818 | 3,43 | 43,32 | 30,24 | 4,55% | 2,23% |

| JSE | 644 | 2,24 | 13,12 | 10,57 | 7,91% | 6,63% |

| Gielda Papierow Wartosciowych w Warszawie | 363 | 1,78 | 9,99 | 9,90 | 14,88% | 6,31% |

| Медина по аналогам | 1 196 | 3,43 | 17,66 | 18,44 | 14,88% | 5,17% |

| Дисконт | 54,8% | 46,7% | 56,7% |

Источник: Thomson Reuters, расчеты ГК «Финам»

Отметим, что по коэффициентам P/B и P/E 2022П акции Мосбиржи на данный момент выглядят более чем в 2 раза дешевле аналогов с развивающихся рынков. Кроме того, бумаги компании смотрятся недорогими и в сравнении с собственными историческими мультипликаторами (2,08х для P/B и 12,20х для P/E NTM).

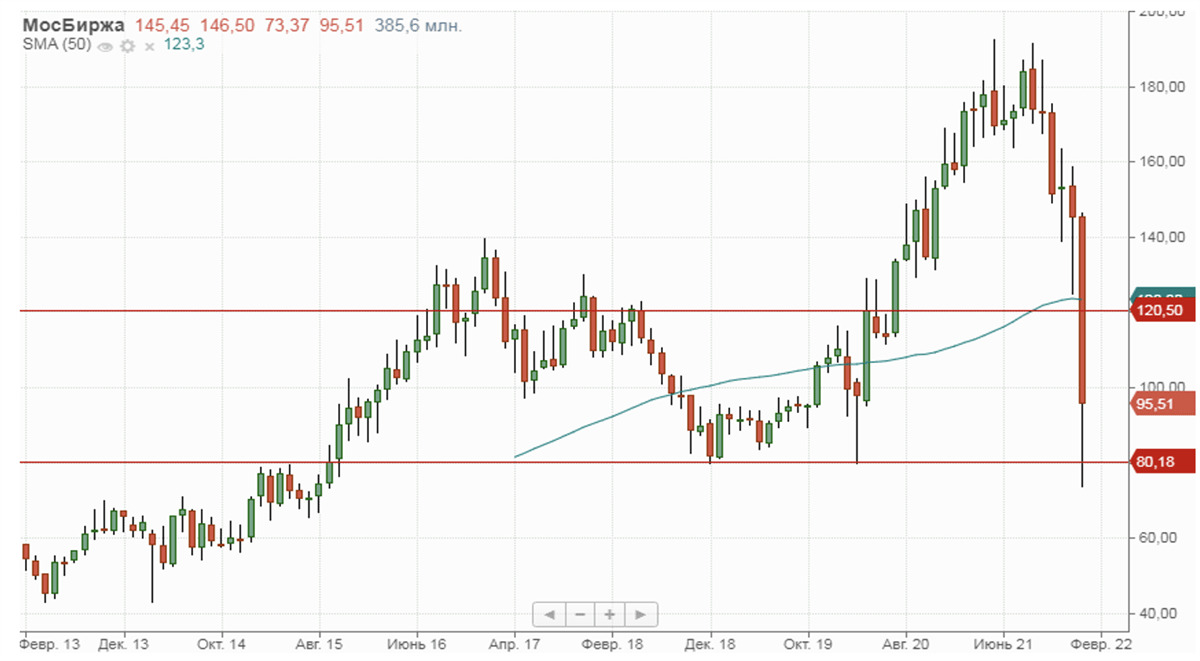

к содержанию ↑Техническая картина

На месячном графике ближайшая поддержка для акций Мосбиржи расположена на отметке 80 руб. Сопротивление находится в районе 120 руб., где также проходит 50-месячная скользящая средняя.

Источник: www.finam.ru

Добавить комментарий