| Мосэнерго | |

| Рекомендация | Держать |

| Целевая цена: | 2,34 руб. |

| Текущая цена: | 2,21 руб. |

| Потенциал: | 6% |

Инвестиционная идея

Мосэнерго производит около 6% всей электроэнергии в России. Входит в состав холдинга «Газпром энергохолдинг», который контролируется Газпромом. Компания владеет 15 электростанциями в Москве и Московской области.

Мы подтверждаем рекомендацию по акциям Мосэнерго «держать». Целевая цена 2,34 руб. на перспективу 12 мес. Потенциал роста 6%.

- Отчет по прибыли Мосэнерго отразил снижение прибыли в 1К19 на 16% на фоне выбытия нескольких энергоблоков из ДПМ в прошлом году. Снижение данных доходов было частично компенсировано ростом цен на электроэнергию на РСВ на 10,6%, а также увеличением чистых финансовых доходов.

- Консенсус Bloomberg указывает на прогнозы снижения прибыли на 22% до 14,8 млрд. руб, в 2019 г., но сейчас это сглаживается привлекательной дивидендной доходностью, свыше 9%.

- Компания повысила норму выплат до 35% прибыли по РСБУ с 26% в прошлом сезоне, что обеспечило рекордные дивиденды в этом сезоне — 0,21 руб. (+27%) с DY 9,5% в сравнении с 8,4% в среднем по отрасли.

- Мосэнерго выиграла тендер на участие в 1-й волне ДПМ-2 на два объекта с суммарной мощностью 340 МВт с вводом объектов в эксплуатацию во 2-м полугодии 2024 г и гарантированной базовой доходностью проектов 14%.

- До «отсечки» бумаги MSNG будут поддерживаться дивидендной доходностью, но потенциал бумаг в перспективе года, на наш взгляд, остается ограниченным на фоне ожиданий снижения прибыли и риска меньших дивидендов в следующем сезоне. Потенциал MSNG мы связываем с более долгосрочными перспективами, когда повышенные платежи за мощность по ДПМ-2 и более высокая плата за мощность в сегменте КОМ с 2022 года позволят сгладить снижение доходов от продажи мощности по ДПМ-1.

Основные показатели акций | ||

| Тикер | MSNG | |

| ISIN | RU0008958863 | |

| Рыночная капитализация | 88 млрд руб. | |

| Кол-во обыкн. акций | 39,75 млрд | |

| Free float | 15 % | |

| Мультипликаторы | ||

| P/E LTM | 4,6 | |

| P/E 2019Е | 5,9 | |

| EV/EBITDA LTM | 2,0 | |

| EV/EBITDA 2019Е | 2,5 | |

| DY 2018E | 9,5% | |

| Финансовые показатели, млрд руб. | ||

| 2017 | 2018 | |

| Выручка | 196,1 | 198,9 |

| EBITDA | 44,3 | 41,1 |

| Чистая прибыль акционеров | 24,8 | 21,4 |

| Дивиденд, коп. | 16,6 | 21,0 |

| Финансовые коэффициенты | ||

| 2017 | 2018 | |

| Маржа EBITDA | 22,6% | 20,7% |

| Чистая маржа | 12,7% | 10,8% |

| ROE | 9,7% | 7,9% |

| Долг/ собств. капитал | 0,02 | 0,09 |

Краткое описание эмитента

Мосэнерго производит около 6% всей электроэнергии в России. Входит в состав холдинга «Газпром энергохолдинг», который контролируется Газпромом. Мосэнерго владеет 15 электростанциями в Москве и Московской области и обеспечивает 60% электрических и 80% тепловых потребностей в этом регионе. Установленная мощность 12,9 ГВт.

Свыше половины выручки, ~60% в 2018, Мосэнерго получает от производства и продажи электроэнергии, практически все остальное – от тепловой энергии. Основная статья расходов компании – это топливо, газ на 97%. Всего на топливо приходится 60-65% всех операционных затрат.

Стратегия развития предполагает участие в программе модернизации мощностей ДПМ-2 с гарантированной окупаемостью. Компания вошла в 1-й раунд программы ДПМ-2 с двумя объектами с суммарной мощностью 340 МВт с вводом объектов в эксплуатацию во 2-м полугодии 2024 г. Базовая доходность вложений составит 14%.

Структура капитала. Контрольным пакетом акций, 53,5%, владеет ООО «Газпром энергохолдинг». 26,45% принадлежит Департаменту городского имущества города Москвы. Free-float 15%.

к содержанию ↑Финансовые показатели Мосэнерго

Прибыль. Компания ожидаемо отчиталась о снижении прибыли в 1К2019 на 16,3% до 10,7 млрд.руб. на фоне снижения доходов от продажи мощности в рамках ДПМ после выбытия нескольких энергоблоков из программы. Выручка снизилась на 7,1% до 67,1 млрд.руб. Частично это было компенсировано повышением цен на электроэнергию на РСВ на 10,6% и старую мощность на 2,0%, а также тарифов на теплоэнергию на 4,3%. Реализация электроэнергии не изменилась год-к-году, отпуск тепловой энергии снизился на 12,1% на фоне более теплой погоды.

Поддержку прибыли оказала оптимизация постоянных расходов (-1,1%) и увеличение чистых финансовых доходов почти в 3х раза до 1,18 млрд.руб.

Долг и резервирование. На позитивной стороне отметим, что у компании сохраняется отрицательный чистый долг, около 10 млрд.руб. на конец квартала, и резервирование по дебиторской задолженности остается на низком уровне, 0,17 млрд.руб. или 0,3% от выручки.

Инвестиционная программа предполагает капитальные затраты около 14 млрд.руб. в этом году в рамках поддерживающего CAPEX.

Ожидания на 2019 год. Консенсус Bloomberg указывает на прогнозы снижения прибыли на 22% до 14,8 млрд.руб, в этом году на фоне окончания сроков ДПМ, но это будет компенсироваться высокой дивидендной доходностью, свыше 9%, в этом сезоне.

к содержанию ↑Основные финансовые показатели Мосэнерго

| млн руб., если не указано иное | 1К 2019 | 1К 2018 | Изм., % |

| Выручка | 67 092 | 72 197 | -7,1% |

| EBITDA | 16 301 | 19 186 | -15,0% |

| Маржа EBITDA | 24,3% | 26,6% | -2,3% |

| Чистая прибыль акционеров | 10 662 | 12 742 | -16,3% |

| Маржа чистой прибыли | 15,9% | 17,6% | -1,8% |

| 4К 2018 | 3К 2018 | Изм. к/к, % | |

| Чистый долг | -10 149 | -11 039 | -8,1% |

| Чистый долг/EBITDA | NA | NA | NA |

Источник: данные компании, расчеты ГК ФИНАМ

к содержанию ↑Прогноз по ключевым финансовым показателям Мосэнерго

| млрд руб., если не указано иное | 2 016 | 2 017 | 2018П | 2019П | 2020П |

| Выручка | 190,7 | 196,1 | 198,9 | 190,0 | 196,2 |

| Изменение | 11% | 3% | 1% | -4% | 3% |

| EBITDA | 38,3 | 44,3 | 40,6 | 31,6 | 34,4 |

| Изменение | 35% | 16% | -8% | -22% | 9% |

| Маржа EBITDA | 20,1% | 22,6% | 20,4% | 16,7% | 17,5% |

| Чистая прибыль | 13,4 | 24,8 | 19,1 | 14,8 | 17,1 |

| Изменение | 58% | 85% | -23% | -22% | 15% |

| Маржа прибыли | 7,0% | 12,7% | 9,6% | 7,8% | 8,7% |

| FCFF | 23,5 | 30,1 | 22,7 | 13,7 | 11,1 |

| Изменение | NA | 28% | -25% | -40% | -19% |

| Дивиденды | 3,4 | 6,6 | 8,3 | 5,8 | 6,6 |

| DPS, руб. | 0,085 | 0,166 | 0,210 | 0,145 | 0,168 |

| Изменение | 50% | 96% | 27% | -31% | 15% |

| Норма выплаты, % | 25% | 27% | 39% | 39% | 39% |

| DY | 3,6% | 6,5% | 9,5% | 6,6% | 7,6% |

Источник: данные компании, прогнозы Bloomberg

к содержанию ↑Корпоративные события

- Компания вошла в 1-й раунд программы модернизации мощностей по ДПМ-2 с двумя объектами с суммарной мощностью 340 МВт с вводом объектов в эксплуатацию во 2-м полугодии 2024 г. Базовая доходность вложений составит 14%.

- В июне пройдет конкурентный отбор мощности (КОМ) на 2022-2024 и в ноябре на 2025 г., по итогам которого ожидается существенное увеличение цен на «старую» мощность. Ранее Минэнерго предложило индексировать цену на мощность в рамках КОМ 2022-2023 гг. сразу на 15% и на 20% на 2024-2025 гг. Улучшение ценовых параметров реализации «старой» мощности позволит компании компенсировать выпадающие доходы от ДПМ-1.

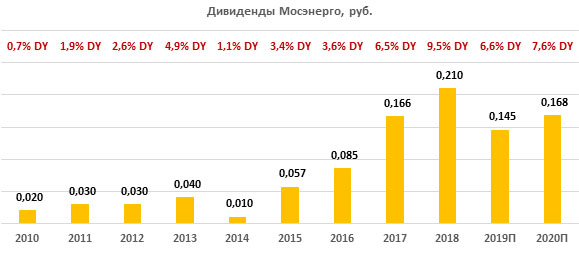

Дивиденды Мосэнерго

В сентябре 2017 года Мосэнерго изменила дивидендную политику. Если ранее компания распределяла 5%-35% чистой прибыли по РСБУ, то сейчас ограничения сняты, и могут выплачиваться промежуточные дивиденды. Прибыль по РСБУ корректируется на некоторые статьи, например, на дооценку финансовых вложений.

По итогам 2018 года будут выплачены рекордные дивиденды 0,21 руб. на акцию (+27% г/г) или суммарно 8,32 млрд.руб., что предполагает норму выплат 35% прибыли по РСБУ (39% прибыли по МСФО). Дата закрытия реестра 2 июля 2019.

Повышение норм выплат сделало акции Мосэнерго более конкурентными по дивидендному критерию в этом сезоне и сгладить влияние меньшей прибыли на выплаты. Ожидаемая див доходность составляет 9,5%, что превышает среднеотраслевую 8,4%. Но мы отмечаем риски того, что дивидендные метрики могут оказаться пиковыми без повышения норм выплат в следующем году.

Источник: данные компании, расчеты ГК «ФИНАМ»

Оценка

Мы сохраняем рекомендацию «держать» и целевую цену 2,34 руб. Потенциал в перспективе года умеренный, ~6%.

По ряду мультипликаторов акции MSNG торгуются с дисконтом к аналогам, но после прохождения дивидендной «отсечки» акции могут вновь оказаться под давлением ожиданий снижения прибыли и риска меньших дивидендов в следующем сезоне. Потенциал MSNG мы связываем с более долгосрочными перспективами, когда повышенные платежи за мощность по ДПМ-2 и более высокая плата за мощность в сегменте КОМ с 2022 года позволят сгладить снижение доходов от продажи мощности по ДПМ-1.

Ниже приводим основные данные по мультипликаторам:

| Название компании | P/E 2019E | P/E 2020E | EV/EBITDA 2019E | EV/EBITDA 2020E | P/D 2018E | P/D 2019E | P/D 2020E |

| Мосэнерго | 5,9 | 5,1 | 2,5 | 2,3 | 10,5 | 15,2 | 13,3 |

| Интер РАО | 5,5 | 5,0 | 2,2 | 2,0 | 22,4 | 21,8 | 20,1 |

| РусГидро | 7,1 | 5,9 | 4,7 | 4,5 | 14,1 | 13,8 | 11,4 |

| ОГК-2 | 4,9 | 4,7 | 3,0 | 3,0 | 11,0 | 10,0 | 9,6 |

| Энел Россия | 5,2 | 5,7 | 3,9 | 3,8 | 7,6 | 11,4 | 14,1 |

| ТГК-1 | 3,3 | 3,0 | 2,5 | 2,4 | 13,5 | 13,6 | 12,5 |

| Юнипро | 9,1 | 6,0 | 5,3 | 3,8 | 11,9 | 11,9 | 8,3 |

| Медиана, российские аналоги | 5,4 | 5,1 | 3,0 | 3,0 | 11,8 | 13,6 | 12,5 |

| Аналоги в развивающихся странах, медиана | 12,4 | 9,1 | 7,5 | 7,1 | 29,2 | 28,0 | 22,9 |

Источник: Thomson Reuters, расчеты ГК ФИНАМ

к содержанию ↑Техническая картина акций

На недельном графике акции Мосэнерго пока находятся в рамках даунтренда. Линия нисходящего тренда и локальное сопротивление 2,30 могут ограничить восстановление котировок. Уровни поддержки 2,20 и 2,07.

Источник: charts.whotrades.com

Источник анализа: ФИНАМ.

Добавить комментарий