| Мосэнерго | |

| Рекомендация | Держать |

| Целевая цена | 2,20 руб. |

| Текущая цена | 2,13 руб. |

| Потенциал | 3% |

Инвестиционная идея

| Основные показатели акций | ||||||

| Тикер | MSNG | |||||

| ISIN | RU0008958863 | |||||

| Рыночная капитализация | 85 млрд руб. | |||||

| Кол-во обыкн. акций | 39,75 млрд | |||||

| Free float | 15 % | |||||

| Мультипликаторы | ||||||

| P/E LTM | 24,5 | |||||

| P/E 2020Е | 9,2 | |||||

| EV/EBITDA LTM | 5,9 | |||||

| EV/EBITDA 2020Е | 3,2 | |||||

| DY 2020E | 5,4% | |||||

| Финансовые показатели, млрд руб. | ||||||

| Показатель | 2018 | 2019 | ||||

| Выручка | 198,9 | 189,8 | ||||

| EBITDA | 41,1 | 21,9 | ||||

| Чистая прибыль акц. | 21,4 | 9,6 | ||||

| Дивиденд, коп. | 21,0 | 12,1 | ||||

| Финансовые коэффициенты | ||||||

| Показатель | 2018 | 2019 | ||||

| Маржа EBITDA | 20,7% | 11,6 | ||||

| Чистая маржа | 10,8% | 5,1 | ||||

| Ч. долг / EBITDA | NA | 0,65 | ||||

«Мосэнерго» владеет 15 электростанциями в Москве и Московской области и обеспечивает 60% электрических и 90% тепловых потребностей в этом регионе. Входит в «Газпром энергохолдинг».

Мы сохраняем рекомендацию «Держать» и повышаем целевую цену до 2,20 руб. на 9 мес. на фоне снижения процентных ставок.

* Прибыль акционеров сократилась в 1П 2020 на 48% г/г, EBITDA — на 21% на фоне снижения спроса на тепло, электричество, спотовых цен вследствие теплой зимы и карантина. Из хорошего отметим увеличение продаж рентабельной мощности на 2,3% за счет вступления двух объектов ДПМ в период повышенных выплат.

* Цены на РСВ резко выросли от минимумов апреля — мая.

* По итогам года прогнозируется прибыль в размере 9,2 млрд руб., что немногим ниже результата прошлого года 9,6 млрд руб. Мы считаем финансовую картину достаточно устойчивой и полагаем, что «Мосэнерго» сможет поддерживать выплату дивидендов на уровне коэффициента 50% прибыли по МСФО. Долговая нагрузка остается невысокой при чистом долге 0,97х EBITDA, и у компании сейчас нет крупных инвестпроектов, которые бы потребовали значительной ликвидности.

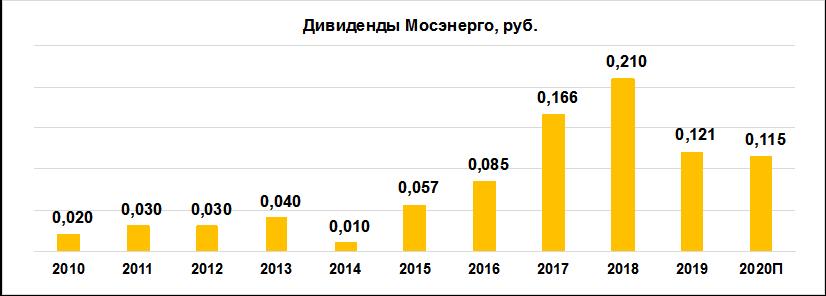

Дивиденд за 2020 г. может составить, по нашим оценкам, 0,115 руб., что сопоставимо с DPS 2019 0,121 руб. Текущую доходность 5,4% можно считать приемлемой в условиях низких процентных ставок.

к содержанию ↑Краткое описание эмитента

«Мосэнерго» владеет 15 электростанциями в Москве и Московской области и обеспечивает 60% электрических и 90% тепловых потребностей в этом регионе. Установленная мощность — 12,8 ГВт. Свыше половины выручки, ~60% в 2019 г., «Мосэнерго» получает от продажи электроэнергии и мощности, практически все остальное — от тепловой энергии.

Структура капитала. Контрольным пакетом акций, 53,5%, владеет ООО «Газпром энергохолдинг». Порядка 26,45% принадлежит Департаменту городского имущества города Москвы. Free float — 15%.

Факторы привлекательности:

* Участие в программе модернизации мощностей ДПМ-2 с гарантированной окупаемостью с двумя объектами суммарной мощностью 340 МВт и вводом их в эксплуатацию во 2-м полугодии 2024 г. Базовая доходность вложений составит 14%.

* Оптимизация производственных мощностей приведет к улучшению рентабельности активов.

* Участие мощностей в КОМ на 2022–2025 гг., в котором ожидается существенное увеличение цен на «старую» мощность. Ранее Минэнерго предложило индексировать цену на мощность в рамках КОМ 2022–2023 гг. сразу на 15% и на 20% на 2024–2025 гг. Улучшение ценовых параметров реализации «старой» мощности позволит компании компенсировать выпадающие доходы от ДПМ-1.

* Компания «Мосэнерго» перешла на коэффициент дивидендных выплат на уровне 50% прибыли по МСФО. Мы считаем, что у компании есть финансовые ресурсы для сохранения нормы выплат.

к содержанию ↑Финансовые показатели

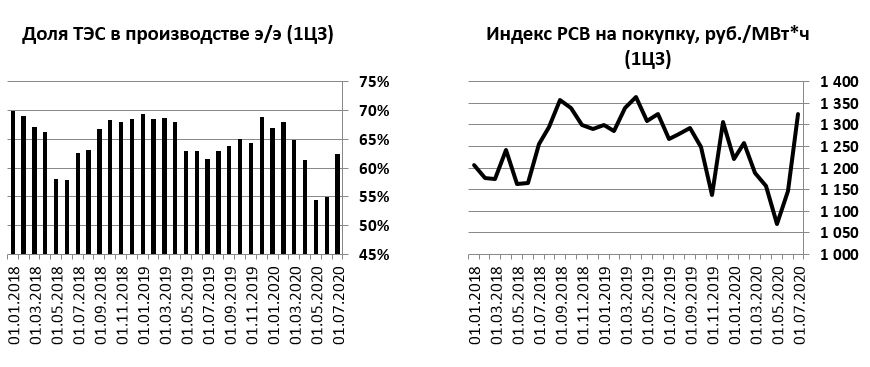

* «Мосэнерго» ожидаемо отчиталась о спаде показателей прибыли в 1-м полугодии на фоне снижения спроса на электричество и тепло вследствие теплой зимы и карантина. Прибыль акционеров сократилась на 48% г/г, EBITDA — на 21%. Реализация электроэнергии снизилась на 13,5% г/г, тепла — на 6,6%. Выручка составила 93 млрд руб., что на 10,5% ниже прошлого года. Результаты были также обусловлены неблагоприятной динамикой спотовых цен (-9,4% г/г). Из хорошего отметим увеличение продаж рентабельной мощности на 2,3% за счет вступления двух объектов ДПМ в период повышенных выплат, а также сокращение чистого долга на 17% до 16,6 млрд руб. (0,97х EBITDA).

Основные финансовые показатели

| Показатель, млн руб., если не указано иное | 2К 2020 | 2К 2019 | Изм., % | 1П 2020 | 1П 2019 | Изм., % |

| Выручка | 33 153 | 36 763 | -9,8% | 92 952 | 103 855 | -10,5% |

| EBITDA | 5 194 | 6 097 | -14,8% | 18 155 | 23 033 | -21,2% |

| Маржа EBITDA | 15,7% | 16,6% | -0,9% | 19,5% | 22,2% | -2,6% |

| Чистая прибыль акционеров | 896 | 2 068 | -56,7% | 6 592 | 12 730 | -48,2% |

| 2К 2020 | 4К 2019 | Изм., YTD | ||||

| Чистый долг | 16 623 | 20 104 | -17,3% | |||

| Чистый долг / EBITDA | 0,97 | 0,91 |

Источник: данные компании, расчеты ГК «ФИНАМ»

- Кризис затронул операторов ТЭС в большей степени, чем остальную отрасль, но результаты можно считать приемлемыми с учетом проблем 1-го полугодия. Во 2-м полугодии поддержку окажут восстановление энергопотребления, рост спотовых цен и увеличение загрузки ТЭС:

Источник: АТС

- Несмотря на внешние вызовы, мы считаем генкомпанию устойчивой. По итогам года прогнозируется прибыль в размере 9,2 млрд руб., что немногим ниже результата прошлого года 9,6 млрд руб. Мы считаем финансовую картину достаточно устойчивой и полагаем, что «Мосэнерго» сможет поддерживать выплату дивидендов на уровне коэффициента 50% прибыли по МСФО. Долговая нагрузка остается невысокой при чистом долге 16 млрд руб., или 0,97х EBITDA, и у компании сейчас нет крупных инвестпроектов, которые бы потребовали значительной ликвидности. Капитальные затраты, согласно консенсусу Reuters, составят около 16 млрд руб. в этом году, что соответствует поддерживающему CAPEX.

Прогноз по ключевым финансовым показателям

| Показатель, млрд руб., если не указано иное | 2016 | 2017 | 2018 | 2019 | 2020П |

| Выручка | 190,7 | 196,1 | 198,9 | 189,8 | 183,6 |

| EBITDA | 30,7 | 44,3 | 41,1 | 22,0 | 31,5 |

| Маржа EBITDA | 16,1% | 22,6% | 20,7% | 11,6% | 17,2% |

| Чистая прибыль | 13,4 | 24,8 | 21,4 | 9,6 | 9,2 |

| FCFF (после процентов) | 25,4 | 26,8 | 18,9 | 14,1 | 13,6 |

| Дивиденды | 3,4 | 6,6 | 8,3 | 4,8 | 4,6 |

| DPS, руб. | 0,085 | 0,166 | 0,210 | 0,121 | 0,115 |

| Норма выплаты, % | 25% | 27% | 39% | 50% | 50% |

Источник: данные компании, прогнозы Reuters

к содержанию ↑Дивиденды

По итогам 2019 г. компания впервые направила на дивиденды 50% прибыли по МСФО. Дивиденд за 2020 г. может составить, по нашим оценкам, 0,115 руб., что сопоставимо с DPS 2019 0,121 руб. Текущую дивидендную доходность 5,4% можно считать приемлемой в условиях низких процентных ставок.

Источник: данные компании, расчеты ГК «ФИНАМ»

к содержанию ↑Оценка

Мы сохраняем рекомендацию «Держать» и повышаем целевую цену до 2,20 руб. на фоне снижения процентных ставок.

По мультипликаторам акции MSNG торгуются с дисконтом в среднем 3% с таргетом 2,06 руб. Анализ стоимости по собственной дивидендной доходности подразумевает целевую цену 2,35 руб. при прогнозном дивиденде за 2020 г. 0,115 руб. и целевой доходности около 5%. Агрегированная целевая цена — 2,20 руб., что примерно соответствует рыночной котировке 2,13 руб. Акции MSNG, на наш взгляд, вполне справедливо оценены на текущий момент.

Ниже приводим основные данные по мультипликаторам:

| Название компании | P/E 2020E | EV/EBITDA 2020E | P/D 2020E |

| Мосэнерго | 9,2 | 3,2 | 18,5 |

| Интер РАО | 7,6 | 2,9 | 25,2 |

| РусГидро | 6,9 | 4,8 | 12,6 |

| ОГК-2 | 6,7 | 3,8 | 13,4 |

| Энел Россия | 6,2 | 4,2 | 16,8 |

| ТГК-1 | 5,5 | 3,2 | 12,4 |

| Юнипро | 10,5 | 7,3 | 12,8 |

| Медиана, российские аналоги | 6,9 | 3,8 | 13,4 |

| Аналоги в развивающихся странах, медиана | 11,5 | 9,4 | 23,0 |

Источник: Thomson Reuters, Bloomberg, расчеты ГК «ФИНАМ»

к содержанию ↑Техническая картина

На недельном графике акции продолжают торговаться в рамках медвежьего канала. Уровень поддержки — 2 руб., сопротивление — 2,25 руб.

Источник: Thomson Reuters

Добавить комментарий