| МРСК Центра | |

| Рекомендация | Покупать |

| Целевая цена | 0,35 руб. |

| Текущая цена | 0,26 руб. |

| Потенциал | 35% |

Инвестиционная идея

«МРСК Центра» — сетевая компания, обслуживающая 11 областей общей площадью 450 тыс. кв. км. Протяженность линий электропередачи превышает 375 тыс. км и является максимальной среди МРСК. Основной бизнес — передача электроэнергии, которая формирует 96% всей выручки.

Мы подтверждаем рекомендацию «Покупать» по акциям «МРСК Центра» и повышаем целевую цену с 0,27 до 0,35 руб. на 12 мес. на фоне улучшения операционной рентабельности в сезонно сильном 1-м квартале и ожиданий повышения дивидендов. Потенциальная доходность — 35%.

- Прибыль акционеров выросла в 1К 2020 на 46%, до 2,1 млрд руб., EBITDA — на 11%, до 6,2 млрд руб. Прибыль по итогам года может составить 3,3 млрд руб. (+7% г/г).

- Планы Россетей относительно повышения нормы выплат до 75% прибыли по РСБУ открывают возможность для увеличения выплат со стороны прибыльных «дочек». Мы ожидаем умеренное повышение DPS 2020 на 14%, до 0,023 руб. Текущая доходность 9% выглядит интересно при низких процентных ставках и уменьшении пула дивидендных акций на рынке.

- Сектор электроэнергетики менее уязвим к кризису, и акции МРСК можно считать защитным активом при стабильных дивидендах и нетребовательных мультипликаторах.

- Дисконт по мультипликаторам по отношению к российским сетевым аналогам оцениваем в среднем в 55%.

| Основные показатели акций | |

| Тикер | MRKC |

| ISIN | RU000A0JPPL8 |

| Рыночная капитализация | 11 млрд руб. |

| Кол-во обыкн. акций | 42,2 млрд |

| Free float | 34% |

| Мультипликаторы | |

| P/E LTM | 2,9 |

| P/E 2020Е | 3,3 |

| EV/EBITDA LTM | 2,8 |

| EV/EBITDA 2020Е | 2,9 |

| DY 2020E | 8,7% |

Краткое описание эмитента

МРСК Центра — сетевая компания, охватывающая 11 областей общей площадью 450 тыс. кв. км. Протяженность линий электропередачи превышает 375 тыс. км и является максимальной среди МРСК. В 2017 году компания получила функции исполнительного органа МРСК Центра и Приволжья. Основной бизнес — передача электроэнергии, которая формирует 96–97% всей выручки, остальное поступает от техприсоединения и прочей деятельности.

Структура капитала. Контрольным пакетом акций владеет ПАО «Россети» (50,2%). Free float — 34%.

к содержанию ↑Финансовые показатели

Отчет МРСК по МСФО за 1К 2020 отразил рост показателей прибыли на фоне улучшения операционной рентабельности. Прибыль акционеров выросла на 46%, до 2,1 млрд руб., EBITDA — на 11%, до 6,2 млрд руб. Положительный эффект оказали снижение потерь, уменьшение операционных затрат и роспуск резервов. По части операционных расходов существенная экономия достигнута по статьям оплаты потерь и передачи электроэнергии.

Выручка от передачи электроэнергии повысилась на 0,4% на фоне индексации тарифа, консолидации ВГЭС и снижения показателей отпуска на фоне теплой погоды и снижения энергопотребления на фоне антивирусных мер.

Выручка от передачи электроэнергии повысилась на 0,4% на фоне индексации тарифа, консолидации ВГЭС и снижения показателей отпуска на фоне теплой погоды и снижения энергопотребления на фоне антивирусных мер.

Чистый долг снизился на 4% к/к, до 43,2 млрд руб., или 2,21х EBITDA. Компания рефинансировала кредитный портфель, что позволило сэкономить на финансовых расходах около 100 млн руб.

Прогноз по прибыли 2020П по МСФО 3,3 млрд руб. (+7% г/г). Снижение энергопотребления из-за аномально теплой зимы и антивирусных мер может быть компенсировано сокращением потерь, консолидацией ВГЭС, улучшением по крупным расходам (передача и покупная энергия), рефинансированием кредитного портфеля и нерегулярными статьями. Инвестпрограмма, скорее всего, будет скорректирована из-за ослабления операционных показателей. Новые сделки по консолидации маловероятны в этом году.

| Финансовые показатели, млрд руб. | ||||

| Показатель | 2018 | 2019 | ||

| Выручка | 93,9 | 94,6 | ||

| EBITDA | 17,3 | 19,0 | ||

| Чистая прибыль акц. | 2,9 | 3,1 | ||

| Дивиденд, коп. | 2,1 | 2,0 | ||

| Финансовые коэффициенты | ||||

| Показатель | 2018 | 2019 | ||

| Маржа EBITDA | 18,4% | 20,0% | ||

| Чистая маржа | 3,1% | 3,3% | ||

| Ч. долг / EBITDA | 2,3 | 2,4 | ||

Регуляторные инициативы в плане отмены льготного техприсоединения, введения платы за свободные мощности пока на паузе из-за смены правительства и распространения вируса. Задержки ограничивают интерес инвесторов к электросетевому комплексу, хотя мы не исключаем возврата к этой теме после спада напряженности с COVID-19. Это позволило бы оптимизировать инвестпрограмму и запустить цикл снижения долга, на обслуживание которого МСРК Центра ежегодно тратит около 3,5 млрд руб.

Основные финансовые показатели

| Показатель, млн руб., если не указано иное | 1К 2020 | 1К 2019 | Изм., % | 12м 2019 | 12м 2018 | Изм., % |

| Выручка | 25 294 | 25 110 | 0,7% | 94 642 | 93 935 | 0,8% |

| EBITDA | 6 183 | 5 569 | 11,0% | 18 966 | 17 285 | 9,7% |

| Маржа EBITDA | 24,4% | 22,2% | 2,3% | 20,0% | 18,4% | 1,6% |

| Чистая прибыль акционеров | 2 140 | 1 470 | 45,6% | 3 082 | 2 935 | 5,0% |

| CFO | — | — | — | 11 946 | 14 437 | -17,3% |

| FCFF | — | — | — | 1 504 | 4 021 | -62,6% |

| FCFF после процентов | — | — | — | -1 341 | 1 339 | NA |

| 1К 2020 | 4К 2019 | 4К 2018 | Изм., к/к | |||

| Чистый долг | 43 243 | 44 976 | 39 603 | -3,9% | ||

| Чистый долг / EBITDA | 2,21 | 2,37 | 2,29 |

Источник: данные компании, расчеты ГК «ФИНАМ»

Прогноз по ключевым финансовым показателям

| Показатель, млрд руб., если не указано иное | 2016 | 2017 | 2018 | 2019 | 2020П |

| Выручка | 86,3 | 91,1 | 93,9 | 94,6 | 95,3 |

| EBITDA | 17,9 | 18,6 | 17,3 | 19,0 | 18,5 |

| Маржа EBITDA | 20,8% | 20,4% | 18,4% | 20,0% | 19,4% |

| Чистая прибыль акц. | 4,7 | 2,8 | 2,9 | 3,1 | 3,3 |

| CFO | 14,7 | 14,3 | 14,4 | 11,9 | 14,2 |

| CAPEX | 13,1 | 12,3 | 13,1 | 13,3 | 12,3 |

| FCFF | 5,3 | 5,5 | 4,0 | 1,5 | 3,7 |

| Чистый долг | 40,7 | 40,1 | 39,6 | 45,0 | 44,0 |

| Ч. долг / EBITDA | 2,3 x | 2,2 x | 2,3 x | 2,4 x | 2,4 x |

| Дивиденды | 1,9 | 0,9 | 0,9 | 0,8 | 1,0 |

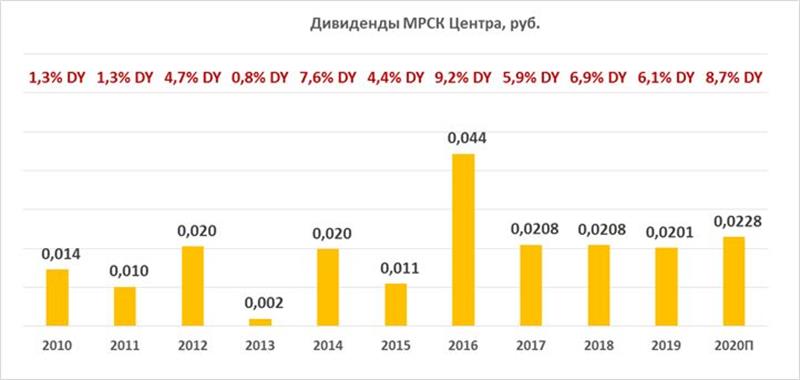

| DPS, руб. | 0,044 | 0,021 | 0,021 | 0,020 | 0,023 |

Источник: данные компании, прогнозы ГК «ФИНАМ»

к содержанию ↑Дивиденды

Компания выплачивает дивиденды по типовой для холдинга Россетей формуле. Дивидендная база определяется как 50% от скорректированной прибыли по РСБУ или МСФО, которая окажется больше. Чистая прибыль корректируется на ряд показателей — инвестиционную программу, потоки от техприсоединения, переоценку ценных бумаг и др.

Планы «Россетей» относительно повышения нормы выплат до 75% прибыли по РСБУ открывают возможность для увеличения выплат со стороны прибыльных «дочек». Мы ожидаем умеренного повышения DPS 2020 на 14%, до 0,023 руб. (964 млн руб. при выплате 28% прибыли по МСФО). Финансовый план подразумевает выплату 967 млн руб. Текущая доходность 9% выглядит интересно при низких процентных ставках и уменьшении пула дивидендных акций на рынке.

Источник: данные компании, прогнозы ГК «ФИНАМ»

к содержанию ↑Оценка

Мы подтверждаем рекомендацию «Покупать» акции МРСК и повышаем целевую цену на 12 мес. с 0,27 до 0,35 руб. на фоне улучшения операционной рентабельности в сезонно сильном 1-м квартале и ожиданий повышения дивидендов, которые могут принести инвесторам доходность 9% на фоне низких процентных ставок. Потенциал мы оцениваем в 35%. Кроме того, сектор электроэнергетики менее уязвим к кризису, и акции МРСК можно считать защитным активом при стабильных дивидендах и нетребовательных мультипликаторах.

По мультипликаторам акции MRKC оцениваются c дисконтом в среднем 55% с целевой ценой 0,40 руб. Анализ стоимости по собственной дивидендной доходности подразумевает целевую цену 0,29 руб. при прогнозном дивиденде за 2020 год 0,023 руб. и целевой доходности 8%. Оценка по собственным историческим мультипликаторам P/E LTM (4,6х), P/E 1Y (4,0х), EV/EBITDA 1Y (3,1х) и EV/EBITDA 1Y (3,0х) предполагает таргет 0,35 руб. Агрегированная целевая цена — 0,35 руб.

| Название компании | P/E LTM | P/E 2020E | EV/EBITDA LTM | EV/EBITDA 2020E |

| МРСК Центра | 2,9 | 3,3 | 2,8 | 2,9 |

| ФСК ЕЭС | 2,9 | 3,0 | 3,0 | 3,0 |

| МОЭСК | 7,0 | 6,5 | 4,0 | 3,8 |

| МРСК Сибири | 23,8 | NA | 2,9 | 7,5 |

| МРСК Центра и Приволжья | 2,8 | 2,7 | 9,5 | 2,3 |

| МРСК Волги | 3,7 | 4,6 | 1,9 | 2,3 |

| Ленэнерго ао | 6,4 | 5,8 | 3,0 | 2,8 |

| МРСК Урала | 6,4 | 16,8 | 2,9 | 3,7 |

| МРСК Северо-Запада | 5,4 | NA | 2,9 | 3,4 |

| МРСК Юга | NA | NA | 33,0 | 5,9 |

| МРСК Сев. Кавказа | NA | NA | NA | NA |

| Кубаньэнерго | 8,0 | NA | 5,2 | 7,7 |

| ТРК | 5,3 | 13,3 | 3,6 | 1,6 |

| Медиана | 5,4 | 5,2 | 3,0 | 3,2 |

Источник: Bloomberg, Thomson Reuters, расчеты ГК «ФИНАМ»

Техническая картина

Котировки консолидируются около ключевого уровня поддержки 0,26. При пробитии линии нисходящего тренда акции могут реализовать потенциал разворотной фигуры клин. В этом случае целью в перспективе года будет выступать диапазон 0,32–0,35.

Источник: Thomson Reuters

Добавить комментарий