Мы считаем, что переход МТС к стратегии роста осуществляется в удачный момент, когда выделяемые в новые юридические лица дочерние компании смогут увеличить стоимость не только благодаря собственным результатам, но и благодаря общему тренду телекоммуникационного рынка на рост капитализации путем вывода быстрорастущих направлений на фондовый рынок через IPO или обратные поглощения.

| MOEX:MTSS | Держать | |||||

| 12М целевая цена | RUB 346,1 | |||||

| Текущая цена | RUB 311,4 | |||||

| Потенциал роста | 11% | |||||

| ISIN | RU0007775219 | |||||

| Капитализация, млрд руб. | 622 | |||||

| EV, млрд руб. | 970 | |||||

| Количество акций, млрд | 1.998 | |||||

| Free float | 41,6% | |||||

| Финансовые показатели, млрд руб. | ||||||

| Показатель | 2019 | 2020 | 2021П | |||

| Выручка | 476,1 | 494,9 | 534,5 | |||

| EBITDA | 210,3 | 215,2 | 231,2 | |||

| EBIT | 111,3 | 116,2 | 134,9 | |||

| Чистая прибыль | 54,2 | 61,4 | 68,4 | |||

| Дивиденд на акцию | 42,5 | 26,5 | 27,7 | |||

| Показатели рентабельности, % | ||||||

| Показатель | 2019 | 2020 | 2021П | |||

| Маржа EBITDA | 44% | 43% | 43% | |||

| Маржа EBIT | 23% | 23% | 25% | |||

| Чистая маржа | 11% | 12% | 13% | |||

| Мультипликаторы | ||||||

| Показатель | LTM | 2022П | ||||

| EV/EBITDA | 4.3 | 4,2 | ||||

| P/E | 7,9 | 12,6 | ||||

| DY | 12% | 8% | ||||

Главный фактор роста — опережающее развитие финтеха и облачных сервисов, а также оценки стоимости дочерних компаний.

Новая стратегия группы МТС, представленной 19 августа 2021 года, сфокусирована на росте бизнеса и создании акционерной стоимости. Тремя ключевыми направлениями станут финтех (МТС Банк, блокчейн-платформа «Факторин» и т. п.), информационные технологии («МТС ВЕБ Сервисы» и специализированная башенная компания), медиа и розница.

Темпы прироста показателей новых сегментов выражаются двух- и даже трехзначными числами. Выручка от облачных и цифровых решений во 2К 2021 года выросла на 48% по сравнению с предыдущим годом. Розничный кредитный портфель МТС Банка до вычета резервов вырос за тот же период на 59,3%. Чистый комиссионный доход МТС Банка вырос за первое полугодие 2021 г. на 123,6%, до 6,2 млрд руб., а чистый процентный доход — на 22,1%.

Стратегическая цель «распаковки» cтоимости дочерних компаний может начать реализацию уже в ближайшие полгода. Благодаря продаже телекомами башенной инфраструктуры независимым операторам, на рынке уже появились две крупные башенные компании. Вероятен их быстрый выход на американские биржи через слияние с бланковыми компаниями (SPAC). В итоге выделяемая из состава МТС «Башенная инфраструктурная компания» (БИК) может получить оценку $ 1,3 млрд.

Инфраструктурная компания и поставщик облачных решений МВС («МТС ВЕБ Сервисы») также будут наращивать стоимость, вместе с нарастанием ожиданий по IPO конкурирующих операторов (также выделенных в самостоятельные компании).

Программа buyback завершена. Ожидается новая дивидендная политика. В ходе программы выкупа обратного выкупа акций ООО «Бастион» за два года приобрело около 91 млн акций, что составляет 4,5% общего числа размещенных. Благодаря этому сильные колебания стоимости периода 2016–2018 гг. сменились стабильным движением цены акций в узком коридоре. В связи с окончанием выкупа бумага может увеличить волатильность. При этом мы не ожидаем возвращения в режим сильных колебаний до конца первого квартала 2022 года, когда будет объявлена новая дивидендная политика.

Описание эмитента

Публичное акционерное общество «Мобильные ТелеСистемы» (ПАО «МТС») — ведущий оператор связи в России и странах СНГ, предоставляющий услуги мобильной и фиксированной связи, доступа в интернет, кабельного и спутникового телевидения. Среди российских операторов компания занимает лидирующее положение по объему абонентской базы внутри страны и в СНГ, составляющему 86,4 млн абонентов. Направления развития бизнеса компании — цифровые сервисы, финансовые услуги, электронная коммерция, системная интеграция, облачные вычисления и обработка данных, Интернет вещей (IoT), цифровая медицина.

Американские депозитарные расписки (ADR) «МТС» торгуются на Нью-Йоркской (с 2000 года), Лондонской, Франкфуртской, Берлинской и Мюнхенской фондовых биржах. Основные объемы торгов приходятся на Нью-Йоркскую фондовую биржу. В декабре 2003 года акции МТС получили Б-листинг на ММВБ, а с октября 2010-го акции компании переведены в котировальный список «A1».

В МТС в России работает около 27 тыс. человек, а общая численность сотрудников на рынках присутствия группы компаний — более 62 тыс.

Должности президента и председателя правления ПАО «МТС» с марта 2021 г. занимает В. К. Николаев, в МТС с 2004 г. В 1992 г. Николаев окончил ВМК МГУ им. М. В. Ломоносова, после чего работал в инвестиционном и телекоммуникационном бизнесе. Председателем совета директоров является Ф. В. Евтушенков.

Структура капитала. Уставный капитал ПАО «МТС» составляет 199 838 157,50 руб. и разделен на 1 998 381 575 обыкновенных именных голосующих акций номинальной стоимостью 0,1 руб. каждая. Привилегированные акции не размещались.

Крупнейшим акционером ПАО «МТС» является ПАО АФК «Система», которое с учетом косвенного участия через подконтрольные компании (ПАО МГТС, ООО «Бастион» и ООО «Стрим Диджитал») владеет 58,41% акций компании. Контролирующее лицо ПАО АФК «Система» — В. П. Евтушенков. В свободном обращении находится 41,59% акций ПАО «МТС».

Полное наименование компании: Публичное акционерное общество «Мобильные ТелеСистемы». Место нахождения общества: Российская Федерация, 109147, г. Москва, ул. Марксистская, д. 4.

к содержанию ↑Стратегия компании

Новая стратегия представлена президентом группы МТС Вячеславом Николаевым, в презентации от 19 августа 2021 г. Акценты делаются на росте бизнеса и создании акционерной стоимости.

В стратегии выделены три стратегические инициативы:

- Выделение бизнесов в отдельные направления для ускорения роста и создания дополнительной стоимости. Тремя такими направлениями станут финтех (МТС Банк, блокчейн-платформа «Факторин» и т. п.), «МТС ВЕБ Сервисы», специализированная башенная компания, а также медиа и розница.

- Повышение эффективности управления и операционной деятельности включает повышение качества управления, извлечение экосистемной синергии и контроль за внутригрупповыми операциями.

- Доступ к рынкам капитала и «распаковка» cтоимости, где акцент сделан на гибкости в привлечении и распределении капитала, гибкости управления активами, прозрачности и точности отчетности.

Сравнивая эти инициативы с формулой 3Д («Данные, дифференциация, дивиденды»), которой группа в основном следовала последние шесть лет, можно предположить, что гибкость в распределении капитала противопоставляется твердой установке на дивиденды. Компания правомерно позиционируется как крупнейший мобильный оператор в России, что и дифференцирует ее в сравнении с конкурентами. Вокруг ядра в виде телекома строится цифровая экосистема, опережающий рост элементов которой достигается при помощи гибкого привлечения капитала.

Новые направления создают вокруг телекома экосистему дополняющих друг друга бизнесов:

- Направление финансовых технологий (финтех) включает растущий цифровой банк (МТС Банк) с фокусом на мобильное приложение и финансовые сервисы нового поколения. Примером таких сервисов являются блокчейн-платформы для финансирования торговли «Факторин», контроль приобретен МТС в июле 2021 года с оценкой актива 1,7 млрд руб.

- МВС («МТС ВЕБ Сервисы») — инфраструктурная компания и поставщик облачных решений, а также БИК («Башенная инфраструктурная компания») будут выведены в отдельные юридические лица в начале 2022 г.

- Медиа и розница. Медийное направление включает стриминговый видеосервис и развлекательный контент для дома (OTT, IPTV, спутниковое ТВ). Розничное направление объединяет электронную коммерцию и сеть салонов по продаже электроники и смарт-устройств.

Дополнительных комментариев заслуживают второе и третье направления, в особенности — компания «МТС ВЕБ Сервисы» (МВС). В нее войдут существующие подразделения облачной и сетевой инфраструктуры МТС, а также дата-центры. В структуру, помимо облачных сервисов, будут переданы радиоподсистемы, транспортно-коммутационная сеть, здания, транспортные средства, ИТ-оборудование, а также ресурсы фиксированной связи. При этом лицензии на использование частот останутся у ПАО «МТС». В МВС будет работать 9,5 тыс. сотрудников, что составляет 15% общей численности персонала МТС.

Компания видит следующие ключевые преимущества выделения МВС в отдельную структуру:

- Создание самостоятельного поставщика на рынке облачных и периферийных B2B-решений нового поколения с долгосрочным потенциалом роста.

- Синергия телеком-инфраструктуры и облачных технологий в период ожидаемого глобального перехода на облачную сетевую инфраструктуру.

- Фокусирование на возможностях внешнего рынка и создание цифровых продуктов для внешних заказчиков.

- Оптимизация затрат за счет повышения эффективности управления инфраструктурой.

Облачные сервисы сейчас — одно из наиболее быстро растущих и в то же время достаточно крупных направлений ИТ-сектора. В России направление находится в начальной стадии развития в сравнении с США, оно интересно как для телекомов, так и для экосистем «Яндекса», Сбера и специализированных провайдеров. «МТС ВЕБ Сервисы» можно считать ответным ходом на проект Ростелекома «РТК-ЦОД», который позиционируется как крупнейшая в перспективе облачная российская компания. Для развития «РТК-ЦОД» Ростелеком уже привлек инвестиции ВТБ в объеме 35 млрд руб. Широко обсуждается и вызывает интерес возможное IPO этой компании на одной из глобальных бирж в перспективе 3–5 лет. В текущем периоде облачные технологии — это направление, которое фондовый рынок оценивает с наиболее высокими мультипликаторами. Поэтому перспективы IPO дочерней облачной компании будут поддерживать стоимость акций МТС.

Возможная консолидация управления башнями всех операторов в единую структуру с последующим IPO обсуждается уже несколько лет. В США существует несколько публичных компаний, представляющих собой фонды недвижимости (REIT), управляющие башенным бизнесом. Крупнейшая — American Tower Corporation (NYSE: AMT) с выручкой $ 8,6 млрд и капитализацией $ 129 млрд. Стоимость акций этой компании за год выросла на 20%. Крупным башенным оператором является и Crown Castle (NYSE: CCI) с выручкой $ 6,2 млрд и капитализацией $ 77 млрд. Учитывая, что капитализация American Tower Corporation составляет 42% от стоимости самого дорогого американского телекома, Verizon Communications (NYSE: VZ), легко понять интерес к консолидации российского башенного бизнеса под управлением единой структуры или к выводу на биржу крупного независимого башенного оператора.

Что касается медиа и розницы, то, на наш взгляд, они объединены лишь для краткости презентации, в действительности же представляют собой два различных направления. Объединяет их, вероятно, лишь то, что фокус в обоих случаях — не на производстве, а на продажах. Можно вспомнить, что в России сети салонов цифровой связи раньше существовали в виде независимых компаний, пока не были приобретены операторами. На Западе, наоборот, цифровую технику традиционно продавали сами операторы. Сегодня оптимального решение в российских условиях видят в виде отдельной компании, которую контролирует оператор связи. Значительные перспективы трансформации розничного направления ясны, если вспомнить, что в салонах МТС часто присутствуют пункты выдачи Ozon, а синергия с другими направлениями проявляется в наличии там же отделений МТС Банка. Учитывая, что у МТС 5338 салонов, перспективы в сферах электронной коммерции, логистики, финансовых услуг представляются значительными.

У медийного направления аналогичных широких перспектив не просматривается, если компания не владеет популярным мобильным приложением, способным конкурировать с Telegram, TikTok и VK. На основе такого приложения создается суперапп, благодаря которому не только распространяется контент, но и продаются товары, оказываются финансовые услуги. Если собственное мобильное приложение оператора не завоюет такой популярности, то медийное направление останется в рамках распространения традиционного контента.

Следует обратить внимание, что в новой стратегии не упоминается стандарт связи 5G, это может означать наличие сомнения у компании в том, что в стране вообще будут созданы условия для развития данного стандарта. Не исключено, что по причине отсутствия отечественного оборудования и нежелания государства попасть в зависимость от иностранных производителей, Россия «перепрыгнет» через 5G к стандартам следующих поколений.

к содержанию ↑Бизнес-модель и операционные показатели

По итогам 2020 г. МТС — крупнейший оператор связи российской абонентской базы, который обслуживает 78,6 млн клиентов, что эквивалентно 31% всех действующих сим-карт. В целом рынок остается в высокой степени конкурентным: доля второго игрока — им является «МегаФон», лишь на 3 процентных пункта ниже и составляет 28%.

Таблица 1. Российская абонентская база ведущих операторов мобильной связи (млн абонентов)

| 2019 | 2020 | |

| МТС | 79,1 | 78,5 |

| МегаФон | 75,2 | 70,4 |

| ВымпелКом | 54,6 | 49,9 |

| Tele2 (вкл. MVNO) | 48,4 | 49,6 |

Источник: ACM-Consulting

В региональной структуре абонентской базы МТС на долю России приходится около 91%, а на страны СНГ — 9%. В Беларуси у СООО «Мобильные ТелеСистемы» — 5,7 млн, в Армении у ЗАО «МТС-Армения» (VivaCell-MTS) — 2,2 млн абонентов.

Мобильные услуги, фиксированный доступ к широкополосному интернету (ШПД) и ретейл остаются основными источниками выручки каждого из российских телекомов, входящих в «Большую четверку» федеральных операторов связи.

В поисках драйверов роста все операторы выходят на рынок системной интеграции, облачных услуг, финансовых сервисов, электронной коммерции и контента.

к содержанию ↑Мобильные услуги: внедрение 5G-ready

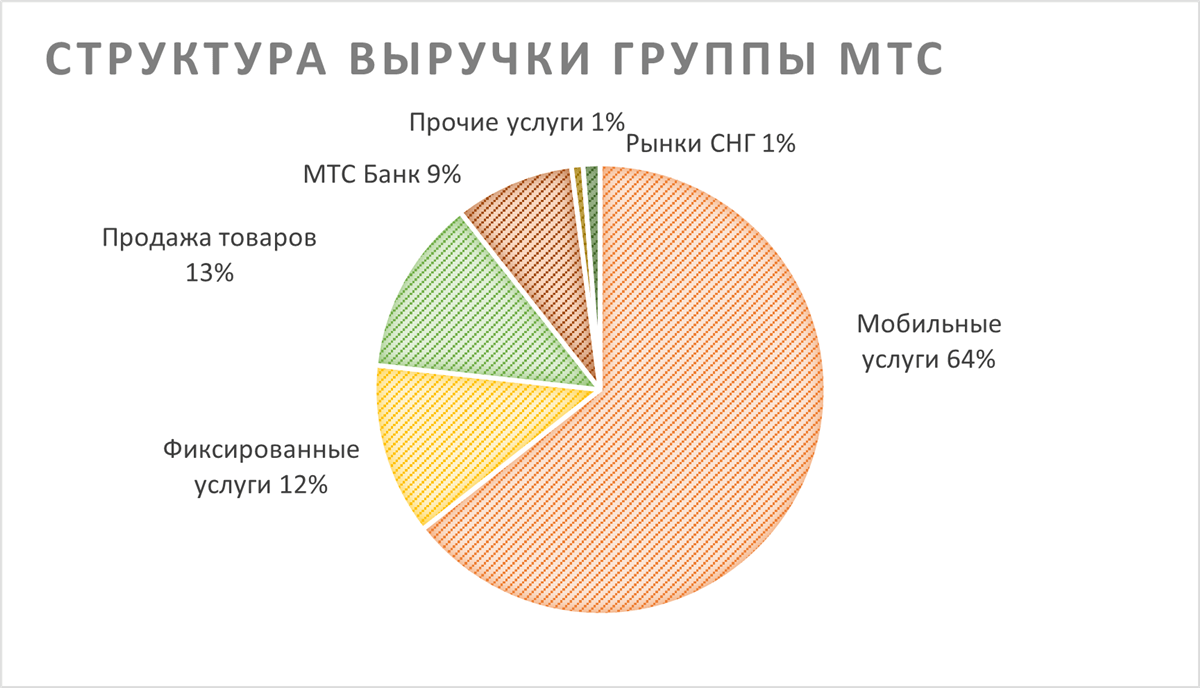

Мобильные услуги вносят преобладающий вклад в выручку группы МТС. Во втором квартале 2021 года их доля составляла 64%. По итогам 2020 г. мобильный интернет-трафик МТС вырос на 39%. Было построено 14,5 тыс. базовых станций LTE.

В ближайшие пять лет основные ожидания в телекоммуникационном секторе возлагаются на внедрение стандарта 5G. Новый стандарт повышает скорость мобильной передачи данных в десятки раз в сравнении с 4G, предоставляя частному пользователю около гигабита в секунду. Но вот что еще более важно для предприятий: к одной базовой станции при использовании 5G может подключиться 300 тыс. устройств, а это в 100 раз больше, чем позволяет 4G. Кроме того, время готовности сервиса снижается в 8 раз по сравнению с сетями 4G, так что задержка составляешь лишь 5 миллисекунд. Новый стандарт ускоряет цифровую трансформацию предприятий, позволяя управлять процессами на основе данных, которые поступают в реальном времени. Характеристики 5G открывают путь для развития «умных» — транспорта, энергоснабжения, предприятия и города.

Хотя перспективы, которые открывает технология, очевидны, требуется демонстрация конкретных историй успеха предприятий. Чтобы увеличить спрос, телекомы создавали партнерства вместе с игроками различных индустрий с целью разработки новых продуктов, сервисов и платформ на основе 5G. На основе 5G развиваются три меганаправления: (I) информационные процессы (включая интернет вещей (IoT), облачные вычисления, частные виртуальные сети); (II) управление на основе мультимедийных данных и моделей (видеоаналитика, виртуальная и дополненная реальность, цифровые двойники); (III) умная техника (дистанционное управление техникой, коллаборативные роботы, беспилотный транспорт).

Платформы для применения 5G создаются в партнерстве с представителями широкого круга индустрий, под нужды которых они адаптируются. Внедрение 5G создает новый источник выручки не только для телекоммуникационных компаний (AT&T, Verizon, Ericsson, China Telecom, ZTE), но и для «бигтеха» (Amazon, Microsoft и др.), интеграторов, производителей оборудования (IBM, Quallcom и др.).

В 2020 г. МТС открыла пять действующих 5G/5G-ready пилотных зон. Частная LTE-сеть компании является крупнейшей к стране 5G-ready.

В мае 2021 г. введена в строй первая в Санкт-Петербурге масштабная пользовательская пилотная сеть 5G. Абоненты МТС получили возможность подключиться к безлимитному и бесплатному 5G-интернету со скоростями до 1,5 Гбит/сек в 16 популярных локациях Санкт-Петербурга и Кронштадта.

В июне 2021 г. МТС и Ericsson развернули в Республике Татарстан пилотную сеть 5G в Иннополисе. В ходе проекта удалось достичь скорости загрузки данных свыше 3,5 Гбит/сек на смартфоне Motorola Edge+.

В июле 2021 г. МТС MediaTEk и Ericsson впервые в мире протестировали агрегацию спектра 5G общей полосой 180 МГц в сочетании с двумя полосами LTE 1800 (20 МГц) и LTE 2100 (15МГц), достигнув рекордной для диапазона n79 в России скорости мобильной передачи данных 2,9 Гбит/сек.

Всего с 2019 г. МТС и Ericsson реализовали более 15 пилотных проектов и подписали контракты на строительство в России коммерческих выделенных технологических LTE/5G-ready сетей (Dedicated networks) для таких компаний, как «СИБУР», «ЕВРАЗ», «Северсталь», «Полиметалл».

В сентябре 2021 г. МТС построила в Москве для Сбера две пилотные зоны 5G в диапазоне 4,9 ГГц.

Благодаря агрегации частот на тестах в Уфе суммарной скорости передачи данных в 1,4 Гбит/сек удалось достичь на коммерческой сети четвертого поколения. Этот результат особенно важен в связи с неопределенностью сроков выделения операторам частот для 5G, поскольку демонстрирует потенциал сети LTE после рефарминга доступных диапазонов.

к содержанию ↑Башенная инфраструктура

Несмотря на значительные перспективы облачных технологий и сообщения ряда компаний о намерении вырастить и вывести на IPO отечественных облачных «единорогов», гораздо ближе к выходу на фондовый рынок сейчас российский бизнес по управлению сотовыми башнями.

28 октября 2021 г. оператор «МегаФон» объявил о продаже «Первой башенной компании» (17 тыс. башен) в совместное предприятие, образованное с независимым оператором «Вертикаль» (5 тыс. башен). Группа Kismet Capital, контролирующая «Вертикаль», получит 65% в новом предприятии, «МегаФон» — 25%, остальная доля остается у основателей «Вертикали». Так будет образован крупнейший независимый оператор, владеющий 22 тыс. башен, оценка его капитализации — 94,2 млрд руб. Средняя цена башни при этом составляет 4,2 млн руб.

В сентябре ПАО «ВымпелКом» продал свои 15,4 тыс. сооружений «Сервис-Телекому» за 70,65 млрд руб., что довело количество конструкций этой компании до 18 тыс. Озвучивался план «Сервис-Телекома» о проведении IPO в течение двух лет.

Учитывая, что сейчас на NASDAQ торгуются две бланковые компании Kismet Capital (SPAC), с капитализацией $ 285 млн и $ 353 млн, представляется возможным сценарий, в котором со стороны одной из них или обеих поступит предложение о слиянии, например «Сервис-Телекому» по более высокой оценке, чем могла бы быть получена при стандартном IPO. После возникновения публичной башенной компании следующее предложение поступит уже с ее стороны в адрес объединенной компании «Вертикали» и «МегаФона». В случае сделки образуется структура, контролирующая 40 тыс. сооружений, в то время как полное число башен, мачт и столбов на рынке оценивают в 85 тыс. Башенный оператор с долей почти половина рынка может быть оценен в $ 2,8–3,0 млрд. А это уже уровень капитализации такого телекома, как VEON ($ 3,6 млрд).

Вне зависимости от того, реализуется предполагаемый нами сценарий или нет, будет ли выделяемая МТС в отдельную структуру БИК («Башенная инфраструктурная компания») играть какую-то роль в возможном создании гипотетического объединенного башенного оператора, процесс будет работать на увеличение стоимости БИК. В случае выхода на биржу одного из российских башенных операторов БИК, у которой по оценкам сейчас 18 тыс. башен, может рассчитывать на оценку $ 1,3 млрд.

к содержанию ↑Мобильный ретейл

Несмотря на то что мобильный ретейл переживает непростой период трансформации, доля этого направления в выручке оператора в последние годы стабильно около 12,6%, столько она и составила во 2К 2021. По оценке аналитиков МТС, продажи гаджетов в июле — сентябре 2021 г. составили 192 млрд руб., на 24% больше, чем годом ранее. В 3К 2021 продано 8,4 млн смартфонов, причем средняя цена устройства выросла на 29%, до 23 тыс. рублей. При этом в натуральном выражении смартфонов продано на 4% меньше из за падения интереса к Huawei и Honor (по причине недоступности сервисов Google из-за санкций против Huawei).

Драйверами роста продаж смартфонов выступают TikTok и доступные кредиты. По данным Big Data МТС-трафик в TikTok, Instagram и YouTube за первые девять месяцев 2021 г. вырос на 60% в сравнении с аналогичным периодом 2020 г. Большинство молодых людей, стремящихся стать видеоблогерами, покупают iPhone, в том числе в рассрочку. За год количество купленных смартфонов дороже 40 тыс. руб. выросло в 1,5 раза.

Среди инновационных решений МТС последних недель — запуск пилотного проекта по шерингу смартфонов в интернет-магазине, состоявшийся 21 октября. Партнер сервиса, компания Arenter, специализируется на продаже оборудования. На первом этапе сервис запустился в Москве и области, а для шеринга доступны смартфоны Apple — iPhone XR, 11, 12 и 13. Срок аренды — от 1 до 12 мес., после чего можно вернуть смартфон или продлить аренду. Ежемесячная стоимость подписки на iPhone 11 (128 Гб) — 4200 руб./мес., а на iPhone 13 Pro Max (128 Гб) — от 8900 руб. На наш взгляд, у услуги два целевых сегмента: во-первых, это молодые потребители, для которых главную роль играет цена; во-вторых — инноваторы, к примеру корпоративные пользователи, которым требуется испытать новый гаджет в бизнес-процессе, наподобие ведения корпоративного канала в модном голосовом чате, таком как Clubhouse. По окончании испытаний можно вернуть гаджет.

к содержанию ↑Финансовые технологии

Направление финансовых сервисов МТС демонстрирует устойчивый операционный рост. Доля МТС Банка в выручке группы компаний выросла до 9%.

Количество клиентов MTС Банка увеличилось на 100 тыс. по сравнению с предыдущим кварталом 2021 года и достигло 2,6 млн.

По данным Frank RG Russia, в мае 2021 года МТС Банку удалось выйти на 6-е место в России по объему портфеля кредитных карт. По данным тех же исследователей, банк занял 1-е место по скорости роста портфеля POS-кредитования.

Сейчас 53% продаж приходится на цифровые каналы. Месячная активная аудитория мобильного приложения МТС Банка выросла на 33% и составила 1,4 млн.

Как результат, объем розничных продаж МТС Банка во 2К 2021 вырос на 125 процентных пунктов по сравнению с аналогичным периодом предыдущего года.

Агентство Fitch подтвердило МТС Банку рейтинг на уровне «BB-» и улучшило прогноз до «позитивного».

Дополнительно отметим, что МТС приобрела блокчейн-платформу для торгового финансирования «Факторин».

к содержанию ↑Облачные сервисы

В августе-сентябре 2021 г. МТС провела опрос среди предприятий Московского региона, посвященный облачным сервисам. Оказалось, что уже 65% компаний используют облачные решения, в то время как в среднем по России этот показатель составляет 50%. В качестве главного фактора влияния на эффективность бизнеса 37% предприятий назвали централизацию ИТ-ресурсов и доступа к ним, что позволяет оптимизировать взаимодействие удаленных друг от друга подразделений.

Облачная экосистема МТС включает решения в формате частных, публичных и гибридных облаков и 25 видов услуг для решения бизнес-задач (услуги дата-центров, телеком-сервисы, консалтинг). Основными заказчиками в настоящее время являются крупные корпорации и госструктуры.

29 октября МТС объявила о партнерстве с Directum с целью обеспечения сокращения на 25% расходов бизнеса и госструктур на разворачивание ECM/BPM-систем (Enterprise Content Management / Business Process Management). 27 сентября объявлено о миграции в облако #CloudMTS компании «ИРТех», одного из ведущих разработчиков программного обеспечения для сферы образования (электронный дневник, электронный журнал, запись в детские сады, школы и лагеря). Компания занимает 30% рынка в своем сегменте.

Интеграцию облачных сервисов в создание «умного транспорта» можно проследить на примере Пензы. 8 октября 2021 г. МТС сообщила о переносе на облачную платформу системы мониторинга всего общественного транспорта в этом городе. Облако #CloudMTS используется для сбора, обработки и хранения данных, передаваемых более чем от 500 единиц транспорта при помощи ГЛОНАСС.

к содержанию ↑Интернет вещей

Во 2К 2021 количество сим-карт в сети МТС для интернета вещей (IoT) выросло более чем на 28% год-к-году. В июне МТС запустила платформу интернета вещей MTS IoT HUB, которая позволяет разработчикам, стартапам и крупным компаниям создавать собственные продукты и IoT-решения на основе готового набора инструментов.

MTS IoT HUB работает по модели PaaS (Platform as a Service) и дает возможность подключать любые устройства интернета вещей, контролировать их состояние и управлять ими, а также собирать данные со сторонних платформ. Система может отправить уведомление в случае отключения датчика или включить кондиционер, если температура в помещении поднялась выше заданной нормы. Мониторинг данных и управление устройствами осуществляется через веб-интерфейc, доступна интеграция через API. Расширенная библиотека устройств позволяет упростить процедуру интеграции датчиков в систему и снизить затраты на работу программистов.

Возможна реализация сценариев с использованием граничных вычислений (Edge Computing): у клиента создается локальная сеть и устанавливается дополнительный модуль сбора данных о поведении.

22 сентября 2021 г. МТС объявила о подключении автомобилей HAVAL к платформе МТС IoT Connected Car. Первой моделью HAVAL с сим-чипами МТС в телекоммуникационном модуле станет кроссовер HAVAL JOLION в комплектациях Elite и Premium.

к содержанию ↑Финансовый отчет

- Консолидированная выручка группы МТС во 2К 2021 выросла на 10,6%, до 128,6 млрд руб. Выручка за первое полугодие 2021 составила 252,5 млрд руб. (+8% год-к-году).

- Скорректированный показатель OIBDA группы за 2К 2021 вырос на 10,2%, до 57,2 млрд руб. За первое полугодие 2021 этот показатель достиг 112,6 млрд руб. (+8,5% год-к-году).

- Рентабельность по OIBDA по итогам 2К 2021 составила 44%, а по итогам первого полугодия — 45%.

- Чистая прибыль группы во 2К 2021 увеличилась на 46,5%, до 17,2 млрд руб. Заметный вклад в рост показателя внес МТС Банк, чистая прибыль которого за первое полугодие составила 3,4 млрд руб. По итогам полугодия чистая прибыль равна 33,4 млрд руб. (+13,2% год-к-году).

- Капитальные затраты за 2К составили 25,8 млрд руб. и были направлены на расширение емкости стандарта LTE, а также развитие новых направлений бизнеса.

- МТС повысила прогноз и по итогам 2021 г. ожидает высокий рост выручки (но не выше 9%), а OIBDA составит как минимум 5%. Прогноз по уровню капитальных затрат сохранен на уровне 100–110 млрд руб.

- Свободный денежный поток (без учета МТС Банка) за первое полугодие снизился в годовом исчислении до 16,8 млрд руб. с 32,8 млрд руб., из-за роста капитальных затрат и сделок M&A, а также высокого уровня прошлогодней базы, обусловленного поступлениями от продажи ассоциированных компаний.

- На конец 2К 2021 общий долг группы МТС составил 421,5 млрд руб., а средневзвешенная процентная ставка по общему долгу — 6,6%. Отношение чистого долга к LTM скорректированного показателя OIBDA составило 1,6.

Группа МТС: консолидированные финансовые результаты, млрд руб.

| Показатель | 2К21 | 2К20 | Изм., % | 6M21 | 6M20 | Изм., % |

| Выручка | 128,6 | 116,2 | 10,7% | 252,5 | 233,7 | 8,0% |

| Скорректированная OIBDA | 57,2 | 51,9 | 10,2% | 112,6 | 103,8 | 8,5% |

| Рентабельность по OIBDA | 44% | 45% | -0,4% | 45% | 44% | 0,4% |

| Чистая прибыль акционеров | 17,2 | 11,8 | 45,8% | 33,4 | 29,5 | 13,2% |

Источник: данные компании, расчеты ФГ «ФИНАМ»

В то время как рост наблюдается и в традиционных сегментах, в особенности — рознице, темпы прироста финансовых показателей новых сегментов выражаются двух- и даже трехзначными числами, что свидетельствует в пользу новой стратегии.

- Выручка от мобильных услуг в России выросла во 2К на 5,3%, до 85,5 млрд руб.

- Выручка от продажи телефонов и аксессуаров увеличилась во 2К на 25,3%, до 15 млрд руб.

- В первом полугодии 2021 г. чистый процентный доход МТС Банка увеличился на 22,1%, а чистый комиссионный доход вырос на 123,6% в годовом исчислении. Чистая прибыль МТС Банка за первые шесть месяцев 2021 г. составила 3,4 млрд руб.

- Выручка от облачных и цифровых решений во 2К 2021 выросла на 48%.

- Розничный кредитный портфель МТС Банка до вычета резервов вырос во 2К 2021 на 59,3%, до 158,2 млрд руб. Чистый комиссионный доход МТС Банка вырос за первое полугоде на 123,6%, до 6,2 млрд руб., а чистый процентный доход за тот же период вырос на 22,1%, до 9,0 млрд руб. Чистая прибыль МТС Банка увеличилась до 3,4 млрд руб.

Финансовые прогнозы

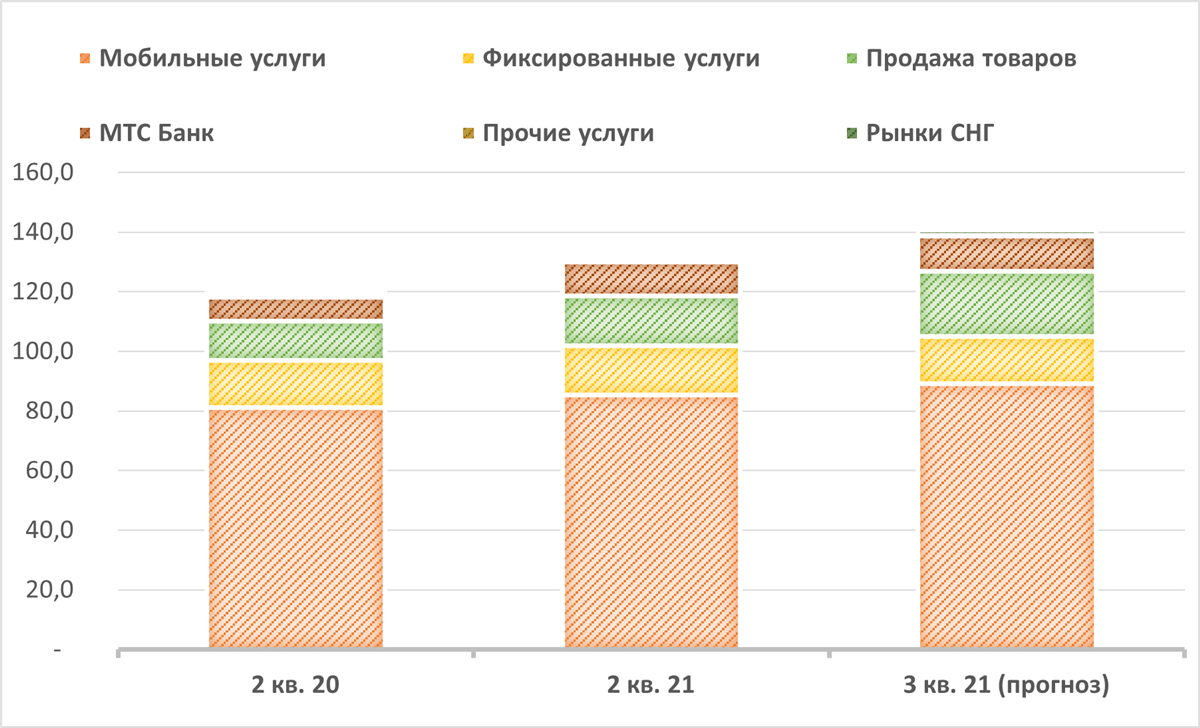

Поскольку на рынки СНГ приходится в настоящее время лишь 1% выручки группы МТС, мы прогнозируем выручку компании на 3К 2021 отдельно по сегментам только в России. Для СНГ мы даем только прогноз совокупной выручки в объеме 1,7 млрд руб., что на 7% превысит результаты аналогичного квартала предшествующего года.

Группа МТС: выручка по направлениям, млрд руб.

| 2К20 | 2К21 | 3К20 | 3К21 | Темпы в 3К | |

| (факт) | (факт) | (факт) | (прогноз) | (прогноз) | |

| Мобильные услуги | 81,2 | 85,5 | 85,6 | 89,2 | 4% |

| Фиксированные услуги | 15,8 | 16,4 | 15,2 | 15,8 | 4% |

| Продажа товаров | 13,1 | 16,8 | 20,3 | 21,9 | 8% |

| МТС Банк | 8,0 | 11,4 | 8,8 | 11,8 | 35% |

| Прочие услуги | 0,8 | 1,1 | 0,1 | 0,1 | 0% |

| Рынки СНГ | 1,4 | 1,6 | 1,6 | 1,7 | 7% |

Источник: данные компании, расчеты ФГ «ФИНАМ»

Мы прогнозируем, что выручка от мобильных услуг в 3К 2021 вырастет на 4% по сравнению с аналогичным периодом предыдущего года, до 89,2 млрд руб. Такие же темпы будут характеризовать и фиксированную связь, на которую придется 15,8 млрд руб. Ретейл замедлит темпы до 8% и принесет 21,9%. Наиболее быстрого роста мы ожидаем от банковского направления. Выручка МТС Банка, по нашему прогнозу, в 3К 2021 увеличится на 35% по сравнению с аналогичным кварталом 2020 г. и достигнет 11,8 млрд руб.

- По нашему прогнозу на 2021 г., в целом выручка группы МТС превысит полтриллиона рублей, составив 534,5 млрд руб.

- Рентабельность по EBITDA сохранится на уровне 44%.

- Чистая прибыль компании по итогам года составит 68,4 млрд руб. Рентабельность чистой прибыли акционеров — 13%.

- Величина чистого долга вырастет до 348,2 млрд руб., отношение чистого долга к EBITDA сохранится на уровне 1,5.

- Мы прогнозируем по итогам 2021 г. выплату дивидендов в объеме 37,2 руб. на акцию.

МТС: историческая и прогнозная динамика ключевых показателей по МСФО, млрд руб.

| 2018 | 2019 | 2020 | 2021E | 2022E | 2023E | |||||

| Отчет о прибылях и убытках | ||||||||||

| Выручка | 451,5 | 476,1 | 494,9 | 534,5 | 566,6 | 589,2 | ||||

| EBITDA | 204,6 | 210,3 | 215,2 | 231,2 | 246,5 | 257,8 | ||||

| EBIT | 112,9 | 111,3 | 116,2 | 134,9 | 150,8 | 161,0 | ||||

| Чистая прибыль акц. | 65,9 | 54,2 | 61,4 | 68,4 | 75,4 | 79,8 | ||||

| Рентабельность | ||||||||||

| Рентабельность EBITDA | 45% | 44% | 43% | 43% | 44% | 44% | ||||

| Рентабельность чистой прибыли акц. | 15% | 11% | 12% | 13% | 13% | 14% | ||||

| ROE | 101% | 149% | 178% | 283% | 131% | 62% | ||||

| Показатели денежного потока, долга и дивидендов | ||||||||||

| CFO | 154,4 | 106,7 | 155,5 | 167,8 | 182,6 | 197,5 | ||||

| CAPEX | 86,5 | 91,5 | 96,9 | 106,2 | 112,6 | 118,3 | ||||

| CAPEX % от выручки | 19% | 19% | 20% | 20% | 20% | 20% | ||||

| FCFF | 54,8 | 55,4 | 61,6 | 67,7 | 75,6 | 81,9 | ||||

| Займы и кредиты | 368,7 | 343,3 | 429,5 | 431,8 | 407,9 | 383,0 | ||||

| Чистый долг | 284,6 | 305,2 | 317,6 | 348,2 | 287,1 | 231,9 | ||||

| Чистый долг / EBITDA | 1,4 | 1,5 | 1,5 | 1,5 | 1,2 | 0,9 | ||||

| DPS (руб.) | 22,6 | 42,5 | 26,5 | 27,7 | 24,3 | 26,8 | ||||

| Норма выплат, % прибыли МСФО | 68% | 157% | 86% | 81% | 80% | 75% | ||||

Источник: данные компании, прогнозы ФГ «ФИНАМ»

к содержанию ↑Возврат стоимости акционерам

Прежняя стратегия МТС носила название 3Д («Данные, дифференциация, дивиденды»), и дивиденды были одним из трех китов, на которых она стояла. Целевой показатель дивидендной доходности компании на 2019–2021 гг. составлял не менее 28 руб. на акцию (56 руб. на ADR). Дивидендные выплаты в 2019 г. составляли 42,5 руб. на акцию (с учетом специальных дивидендов), а в 2020 г. — 26,51 руб. на акцию. По итогам 2021 г. мы прогнозируем выплату 27,7 руб. на акцию. Однако новая стратегия компании фокусируется на развитии новых направлений и, вероятно, на IPO дочерних компаний.

В июле 2021 г. МТС завершила программу обратного выкупа акций. Выкуп осуществлен стопроцентной дочерней компанией МТС, ООО «Бастион». Во 2К 2021 ООО «Бастион» приобрело 37,5 млн акций, что составляет 1,88% общего числа размещенных акций. Средняя цена акции составила 327,19 руб.

Новая дивидендная политика будет объявлена компанией весной 2022 г. Мы ожидаем, что в стабильных условиях значительного снижения DPS не произойдет, однако приоритетом компании будут не дивиденды, а выращивание новых компаний (МВС, БИК и т. п.) и, возможно, их вывод на фондовый рынок.

к содержанию ↑Оценка

Для анализа стоимости обыкновенных акций ПАО «МТС» мы использовали сравнительный подход — оценку по мультипликаторам относительно аналогов на развитых и развивающихся рынках, которая дала целевую капитализацию 864,4 млрд руб., или 346,1 руб. на акцию. Это на 11% выше текущей цены акции, составляющей 311,1 руб. Мы присваиваем акциям ПАО «МТС» рекомендацию «Держать».

| P/E 2021E | P/E 2022E | EV/EBITDA | EV/Revenue | P/S | |

| Компания | |||||

| Verizon Communications, Inc. | 11,25 | 10,11 | 8,17 | 3,02 | 1,69 |

| T-Mobile | 45,10 | 36,47 | 9,68 | 3,31 | 2,01 |

| AT&T, Inc. | — | 8,55 | 7,77 | 2,33 | 1,12 |

| Deutsche Telecom AG | 15,50 | 12,45 | 7,53 | 2,43 | 0,77 |

| Telefonica S. A. | 2,21 | 13,44 | 6,57 | 1,70 | 0,64 |

| Singapore Telecommunications, Ltd. | 39,35 | 18,74 | 12,05 | 2,64 | 1,88 |

| Telstra Corporation, Ltd. | 25,19 | — | 10,06 | 2,37 | 1,58 |

| Orange S. A. | 30,55 | 9,33 | 4,94 | 1,50 | 0,69 |

| BT Group PLC | 15,16 | 7,81 | 5,59 | 1,60 | 0,73 |

| China Telecom Corp., Ltd. | 9,20 | — | 2,30 | 0,59 | 1,07 |

| China Mobile Limited | 8,07 | — | 1,86 | 0,62 | 1,17 |

| Telekom Malaysia Berhad | 17,84 | — | 2,66 | 0,93 | 0,53 |

| America Movil | 12,89 | 13,69 | 2,42 | 0,70 | 1,23 |

| ПАО «Ростелеком» | 8,80 | 6,55 | 3,60 | 1,18 | 1,11 |

| VEON | — | 5,39 | 4,60 | 1,66 | 0,54 |

| 15,16 | 11,28 | 6,08 | 1,65 | 1,115 | |

| Медиана | |||||

| по аналогам | |||||

| Показатели для оценки | Чистая прибыль 2021Е | Чистая прибыль 2022Е | EBITDA | Выручка | Выручка |

| ПАО МТС | 68,4 | 75,4 | 231,2 | 534,5 | 534,5 |

| Целевая капитализация МТС, млрд руб. | 1 037,2 | 850,0 | 1 057,3 | 533,7 | 596,0 |

| Вес | 0,30 | 0,30 | 0,15 | 0,15 | 0,10 |

| Средняя взвешенная целевая капитализация, млрд руб. | 864,4 | ||||

| Целевая цена обыкновенной акции, руб. | 346,1 | ||||

| Для справки | |||||

| Чистый долг (2К 2021), млрд руб. | 348,2 | ||||

| Количество обыкновенных акций, млн шт. | 1998 |

Источник: Reuters, оценки и расчеты ФГ «ФИНАМ»

Средневзвешенная целевая цена по выборке аналитиков с исторической результативностью прогнозов не менее среднего составляет, по нашим расчетам, 386,0 руб. (апсайд — 24%).

к содержанию ↑Акции на фондовом рынке

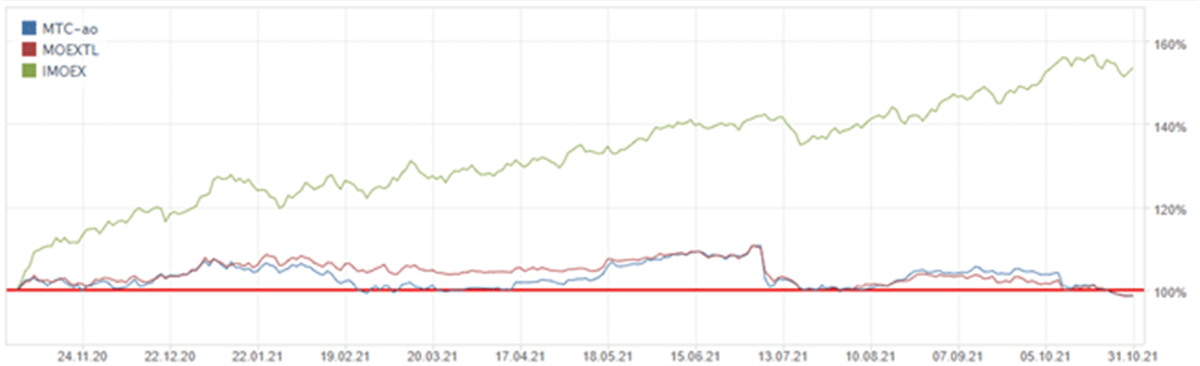

Акции МТС заметно отстают от индекса МосБиржи (IMOEX), но практически совпадают с индексом российских телекоммуникаций (MOEXTL). На наш взгляд, это отставание и является одной из главных причин изменения стратегий российских телекоммуникационных компаний, в первую очередь — выделения в самостоятельные компании перспективных направлений и подготовку к выводу этих активов на биржу в среднесрочной перспективе.

Источник: Московская биржа, расчеты ФГ «ФИНАМ»

Благодаря предсказуемой дивидендной политике и программе выкупа акций, акции МТС в течение 2020–2021 гг. двигались в очень узком ценовом коридоре, середина которого приблизительно совпадала с 329 руб., а колебания не превышали 3% среднего значения. Напомним, что с марта 2021 г. в рамках программы обратного выкупа ООО «Бастион» приобрело 45,4 млн акций, что составляет 2,27% общего числа размещенных. Практически такое же количество акций (45,5 млн) выкуплено в ходе предыдущей программы buyback, завершившейся в 2020 г. Таким образом, за год выкуплено 4,5% акций, что и обусловило стабильную техническую картину. Она резко контрастирует с сильными колебаниями 2016–2018 гг., когда цена акции могла изменяться на 30% в течение полугода. Мы ожидаем, что к весне 2022 г., когда будет объявлена новая дивидендная политика и, вероятно, будут конкретизированы планы относительно будущего дочерних активов (МВС И БИК), диапазон колебаний стоимости акции снова резко возрастет. Однако мы не ожидаем начала перехода акций в режим сильных колебаний до конца первого квартала 2022 г.

Источник: finam.ru

Добавить комментарий