В 2022 году рынок видеоигр в КНР может сократиться впервые за долгое время. Ужесточение регулирования в игровой индустрии в совокупности с жесткими коронавирусными ограничениями оказывают давление на отрасль. Однако NetEase вполне успешно справляется с новыми вызовами, игровая выручка компании в этом году растет двузначными темпами. Благодаря контролю над операционными издержками компании также удается увеличивать маржу. Считаем, что NetEase привлекательна с точки зрения фундаментального анализа, и акции могут показать хорошую доходность по мере устранения геополитических рисков и ослабевания пандемии.

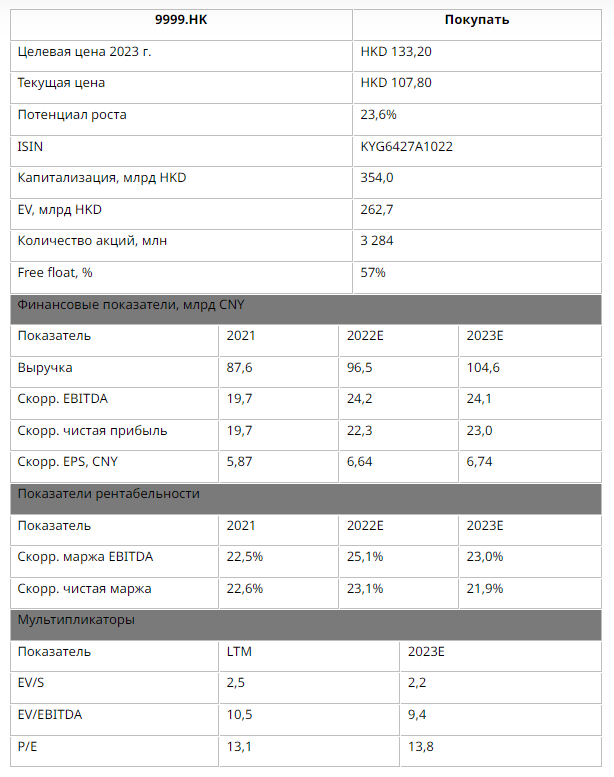

Мы присваиваем рейтинг «Покупать» акциям NetEase в Гонконге с целевой ценой HKD 133,20 на конец 2023 года и потенциалом роста на 23,6%. По ADS NetEase в США целевая цена составляет $ 85,50 с апсайдом 20,2%.

NetEase — одна из ведущих китайских интернет-компаний, входит в число крупнейших игровых компаний мира по размеру выручки и охвату аудитории. В Китае NetEase является вторым издателем видеоигр после Tencent.

В апреле 2022 года Национальное управление по печати и публикациям КНР возобновило лицензирование видеоигр после 8-месячного перерыва. NetEase наконец-то получила возможность выпускать новые релизы, что крайне важно для удержания аудитории.

В апреле 2022 года Национальное управление по печати и публикациям КНР возобновило лицензирование видеоигр после 8-месячного перерыва. NetEase наконец-то получила возможность выпускать новые релизы, что крайне важно для удержания аудитории.

В 2022 году NetEase справляется с новыми вызовами лучше своего конкурента Tencent. Игровая выручка NetEase в этом году растет двузначными темпами, тогда как у Tencent игровые доходы на внутреннем рынке снижаются последние два квартала.

В январе 2023 года закончится 14-летнее сотрудничество NetEase и Activision Blizzard, так как компании не смогли согласовать условия продления соглашения. После этого франшизы студии Blizzard (World of Warcraft, StarCraft, Hearthstone, Heroes of the Storm, Overwatch и Diablo III), которые лицензировала NetEase, более не будут доступны в Китае. В то же время лицензирование и выпуск Diablo Immortal регламентируется отдельным соглашением, и оно не расторгается.

В 2022 году рынок видеоигр в КНР может сократиться впервые за долгое время под влиянием как внутренних, так и внешних негативных факторов. По последним оценкам Statista, отрасль может сузиться на 4% г/г, до $ 43 млрд. Однако на горизонте до 2027 года Statista прогнозирует рост рынка в среднем на 9–10% в год.

Отмечаем низкую долговую нагрузку NetEase. По состоянию на конец 3Q 2022 показатель «Чистый долг / скорр. EBITDA» находится на уровне -3,8х. Дивидендную доходность акций и ADS NetEase на следующие 12М оцениваем в 1,7%. На текущий момент доступный объем обратного выкупа составляет около $ 5,5 млрд (12% капитализации).

В конце августа Китай и США заключили соглашение о сотрудничестве в области аудита. Это позволит представителям американского регулятора проводить аудиторские проверки китайских компаний непосредственно в Гонконге. Факт заключения данного соглашения снижает риски для NetEase, ADS которой торгуются в США.

Главным риском для NetEase остается эпидемиологическая ситуация в Китае, которая значительно усугубилась в последние недели. Количество новых случаев заболевания остается на рекордных уровнях с начала года. Индексы деловой активности указывают на то, что в ноябре деловая конъюнктура как в производственной сфере, так и в сфере услуг была слабой.

Описание эмитента

NetEase — одна из ведущих китайских интернет-компаний. Разработка и лицензирование видеоигр для ПК, консолей и мобильных устройств является основным направлением деятельности компании. NetEase входит в число крупнейших игровых компаний мира по размеру выручки и охвату аудитории. В Китае NetEase — второй издатель видеоигр после Tencent. В сферу деятельности компании также входит проведение киберспортивных турниров и организация стриминговых онлайн-трансляций с турниров. Дополнительно NetEase владеет музыкальными, образовательными и новостными онлайн-сервисами.

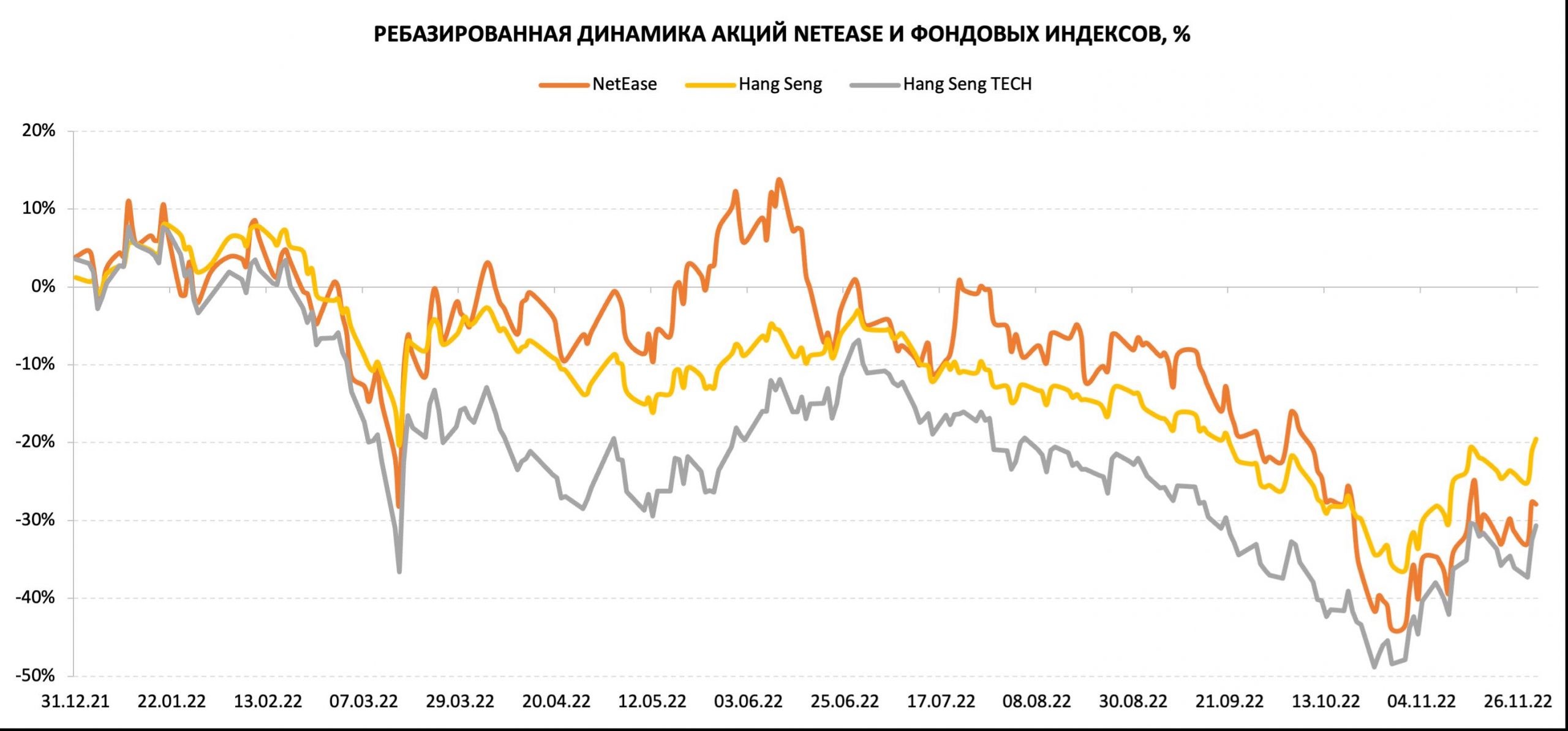

Акции NetEase достаточно тесно коррелируют с индексом Hang Seng и отраслевым индексом технологических компаний Hang Seng TECH. В конце октября на фоне распродаж в Гонконге акции существенно просели и с тех пор отстают по динамике от индекса Hang Seng.

Источник: Reuters

к содержанию ↑Перспективы и риски

2021 год ознаменовался ужесточением регулирования в игровой отрасли в Китае. Регуляторы призвали ограничить игровое время для несовершеннолетних игроков и запретить для них внутриигровые покупки. В апреле 2022 года Национальное управление по печати и публикациям КНР возобновило лицензирование видеоигр после 8-месячного перерыва. NetEase наконец-то получила возможность выпускать новые релизы, что крайне важно для удержания аудитории.

В 2022 году NetEase справляется с новыми вызовами лучше своего конкурента Tencent. Игровая выручка NetEase в этом году растет двузначными темпами, тогда как у Tencent игровые доходы на внутреннем рынке снижаются последние два квартала. Из последних событий мира видеоигр — NetEase продлила свои наиболее популярные в Китае франшизы Fantasy Westward Journey, Westward Journey Online, Identity V и Infinite Lagrange. В июне вышла консольная версия игры Naraka: Bladepoint, а в августе к ней были выпущены юбилейные обновления, которые стали востребованны среди игроков. Компания работает и над созданием мобильной версии Naraka: Bladepoint Mobile. В 3Q 2022 NetEase выпустила долгожданный релиз Diablo Immortal в материковом Китае в сотрудничестве со студией Blizzard, сразу после релиза игра возглавила рейтинг скачиваний на платформе iOS.

NetEase активно расширяется на международных рынках. На фоне ужесточения регулирования на внутреннем рынке вполне логично, что компания стремится найти новые каналы выручки за рубежом. В 2021 году NetEase вывела на международный рынок свои игры Infinite Lagrange и Dead by Daylight Mobile. Кроме того, NetEase готовится выпустить глобальный релиз игры Harry Potter: Magic Awakened в 2023 году.

Но для китайских фанатов игр Blizzard есть и грустная новость. NetEase сообщила, что не будет продлевать соглашение со студией Blizzard на лицензирование ее игр в Китае. Компания не смогла достичь соглашения по ключевым условиям с американской компанией Activision Blizzard, и 14-летнее плодотворное сотрудничество NetEase и Blizzard закончится в январе 2023 года. Расторжение повлияет на такие франшизы, как World of Warcraft, StarCraft, Hearthstone, Heroes of the Storm, Overwatch и Diablo III, они больше не будут доступны в Китае. В то же время лицензирование и выпуск Diablo Immortal регламентируется отдельным соглашением, и оно не расторгается. На долю игр производства Blizzard приходится менее 5% выручки и чистой прибыли NetEase, поэтому потери компании будут небольшими.

В 2022 году рынок видеоигр в КНР может сократиться впервые за долгое время под влиянием как внутренних, так и внешних негативных факторов. По последним оценкам Statista, отрасль может сузиться на 4% г/г, до $ 43 млрд. Были несколько понижены и долгосрочные прогнозы по отрасли, но в целом они пока остаются позитивными. Statista прогнозирует рост рынка до $ 68 млрд к 2027 году при ожиданиях ежегодного роста в среднем на 9–10%. Одним из факторов долгосрочного роста рынка видеоигр должен стать растущий интерес людей к виртуальным мирам. NetEase уже обладает большим опытом в создании VR/AR-контента и игр с элементами VR, это поможет компании стать крупным игроком в игровых метавселенных и поучаствовать в росте игровой индустрии. NetEase также планирует сделать собственную платформу для создания пользовательского контента по аналогии с Roblox.

Бизнес дочерней компании Youdao, выделенной в отдельный сегмент, постепенно восстанавливается после переориентации на новые направления. Ранее компания оказывала частные образовательные услуги, в том числе услуги репетиторов, но под давлением регуляторов это направление было закрыто. Сейчас Youdao разрабатывает интеллектуальные устройства для учебы и изучения иностранных языков, а также образовательные мобильные приложения. После нескольких кварталов существенного снижения выручка Youdao в 3Q 2022 показала минимальный рост на 1% г/г.

Доходы музыкального стримингового сервиса Cloud Music демонстрируют уверенный двузначный рост: на 22% г/г в 3Q 2022 и на 29% г/г за 9М 2022. Cloud Music является в настоящий момент одним из ведущих сервисов интерактивной потоковой передачи музыки в Китае и входит в число самых популярных развлекательных приложений среди представителей поколения Z Поднебесной.

Отмечаем усилия китайских регуляторов по урегулированию вопроса с проведением аудита китайских компаний во избежание массового делистинга их акций с американских бирж. В конце августа Китай и США заключили соглашение о сотрудничестве в области аудита. В рамках данного соглашения американские инспекторы, представители регуляторов, получат возможность проводить аудиторские проверки китайских компаний непосредственно в Гонконге. Факт заключения данного соглашения снижает риски для NetEase, ADS которой торгуются в США.

На руку китайским активам и мягкая ДКП, которую проводит Народный банк Китая, тогда как все ведущие центробанки западных стран активно повышают ставки для борьбы с рекордно высокой инфляцией. Не далее как на прошлой неделе НБК понизил норму обязательных резервов для банков на 25 б. п., что позволит высвободить около 500 млрд юаней долгосрочной ликвидности.

Обстановка на Тайване в ближайшее время, вероятно, может стать более спокойной. По итогам выборов в стране к власти пришла оппозиционная партия Гоминьдан, более лояльная к Пекину, сместив правящую до этого проамериканскую Демократическую прогрессивную партию. Однако исключать очередного обострения конфликта Пекина и Вашингтона в борьбе за контроль над островом все же нельзя.

Главным риском для китайских акций остается эпидемиологическая ситуация в Китае, которая значительно усугубилась в последние недели. Количество новых случаев заболевания остается на рекордных уровнях с начала года. Власти сохраняют приверженность политике zero-COVID, вводя новые ограничения, что уже стало причиной протестов в нескольких городах. Индексы деловой активности указывают на то, что в ноябре деловая конъюнктура как в производственной сфере, так и в сфере услуг была слабой.

к содержанию ↑Возврат капитала акционерам

NetEase выплачивает дивиденды с 2013 года. Актуальная дивидендная политика предполагает ежеквартальные выплаты в размере 20–30% чистой прибыли. За 9М 2022 NetEase уже выплатила в виде дивидендов, по нашим оценкам, суммарно $ 730 млн, что сопоставимо с выплатами за весь прошлый год. Дивидендную доходность акций и ADS NetEase на следующие 12М оцениваем в 1,7%.

2 марта 2021 года стартовала программа обратного выкупа акций и ADS NetEase объемом $ 2 млрд и продолжительностью не более 2 лет. 31 августа 2021 года размер программы был увеличен до $ 3 млрд. По состоянию на конец 3Q 2022 NetEase реализовала $ 2,5 млрд из имеющейся суммы. Поскольку действующая программа подходит к концу, NetEase анонсировала новый бай-бэк в размере $ 5 млрд сроком на 3 года. Таким образом, на текущий момент доступный объем обратного выкупа составляет около $ 5,5 млрд (12% капитализации).

к содержанию ↑Финансовые показатели и прогнозы

По итогам 3Q 2022 NetEase отчиталась о выручке в размере 24,4 млрд юаней. Темпы роста выручки продолжили замедляться и составили 10% г/г по сравнению с 13% г/г во 2Q и 15% г/г в 1Q.

Благодаря росту доходов и контролю над операционными затратами NetEase удалось увеличить маржу. Валовая маржа составила 56,3% против 53,2% годом ранее, а операционная маржа составила 19,4% против 17,0%.

Скорр. чистая прибыль достигла 7,5 млрд юаней, увеличившись практически в 2 раза в годовом выражении. Скорр. разводненная прибыль составила 2,27 юаня в расчете на одну акцию и 11,34 юаня в расчете на одну ADS, значительно превысив рыночные ожидания.

| Финансовые показатели, млн CNY | 3Q 2022 | 3Q 2021 | Изм. | 9М 2022 | 9М 2021 | Изм. |

|---|---|---|---|---|---|---|

| Выручка, в том числе: | 24 427 | 22 191 | 10% | 71 142 | 63 232 | 12% |

| Online Games | 18 699 | 17 146 | 9% | 55 481 | 49 027 | 13% |

| Youdao | 1 402 | 1 387 | 1% | 3 559 | 4 021 | -11% |

| Cloud Music | 2 357 | 1 925 | 22% | 6 616 | 5 108 | 29% |

| Innovative Businesses | 1 968 | 1 733 | 16% | 5 486 | 5 076 | 8% |

| Скорр. чистая прибыль | 7 470 | 3 858 | 94% | 17 997 | 13 166 | 37% |

| Скорр. развод. EPS, CNY | 2,27 | 1,15 | 97% | 5,45 | 3,89 | 40% |

| Операционный денежный поток | 7 486 | 6 293 | 19% | 18 700 | 16 558 | 13% |

Источник: данные компании

За последние полгода консенсус-прогноз Refinitiv по выручке NetEase был понижен: на 2022 год — с 99,2 млрд юаней до 96,5 млрд юаней, на 2023 год — с 112,6 млрд юаней до 104,6 млрд юаней, на 2024 год — с 123,2 млрд юаней до 115,0 млрд юаней.

В то же время прогнозы по скорр. EBITDA и скорр. чистой прибыли были повышены на 2022 год, но понижены на 2023–2024 гг. Вероятно, такие прогнозы опираются на предположение, что в следующем году контроль над операционными затратами будет уже не таким жестким, как в текущем.

Из позитивных факторов отмечаем низкую долговую нагрузку NetEase. По состоянию на конец 3Q 2022 отрицательный чистый долг компании составляет 87,2 млрд юаней, а показатель «Чистый долг / скорр. EBITDA» находится на уровне -3,8х.

По итогам 2022 года NetEase значительно увеличит капитальные затраты, что обусловлено необходимостью вложений в сетевую инфраструктуру, ЦОД и новые технологии.

| Финансовые показатели, млрд CNY | 2019 | 2020 | 2021 | 2022E | 2023Е | 2024Е |

|---|---|---|---|---|---|---|

| Выручка | 59,2 | 73,7 | 87,6 | 96,5 | 104,6 | 115,0 |

| Валовая прибыль | 31,6 | 38,9 | 46,9 | 53,8 | 58,0 | 63,8 |

| Скорр. EBITDA | 15,9 | 18,0 | 19,7 | 24,2 | 24,1 | 27,1 |

| Операционная прибыль | 13,8 | 14,5 | 16,4 | 21,9 | 23,5 | 27,1 |

| Скорр. чистая прибыль | 15,6 | 14,7 | 19,7 | 22,3 | 23,0 | 25,8 |

| Скорр. EPS, CNY | 4,82 | 4,39 | 5,87 | 6,64 | 6,74 | 7,66 |

| Денежные средства и эквиваленты | 3,3 | 9,1 | 14,5 | 72,3 | 83,6 | 93,6 |

| Валюта баланса | 112,1 | 141,9 | 153,6 | 171,7 | 191,0 | 210,8 |

| Чистый долг | -54,7 | -60,7 | -76,9 | -75,7 | -90,0 | -105,7 |

| Операционный денежный поток | 17,2 | 24,9 | 24,9 | 24,8 | 26,4 | 29,6 |

| Капитальные затраты | 1,2 | 1,1 | 1,6 | 2,7 | 3,4 | 4,2 |

| Свободный денежный поток | 16,0 | 23,8 | 23,3 | 19,9 | 21,2 | 24,1 |

| Скорр. маржа EBITDA, % | 26,9% | 24,4% | 22,5% | 25,1% | 23,0% | 23,5% |

| Скорр. чистая маржа, % | 26,3% | 19,9% | 22,6% | 23,1% | 21,9% | 22,4% |

| ROA, % | 21,5% | 11,6% | 13,4% | 13,7% | 12,9% | 13,1% |

| ROE, % | 39,8% | 20,5% | 20,3% | 20,3% | 17,9% | 17,7% |

Источник: Reuters

к содержанию ↑Оценка

Для прогнозирования стоимости акций NetEase мы использовали оценку по мультипликаторам относительно аналогов в Китае и США.

Оценка по прогнозным мультипликаторам P/E, EV/EBITDA, EV/S и P/S относительно аналогов на 2023 год предполагает целевую капитализацию 397,3 млрд юаней, что эквивалентно HKD 437,3 млрд, или $ 56,2 млрд.

В Гонконге целевая стоимость акций NetEase составляет HKD 133,20 с апсайдом 23,6% без учета дивидендов. В США целевая стоимость ADS NetEase составляет $ 85,50 с апсайдом 20,2% без учета дивидендов (1 ADS = 5 акций). Исходя из апсайда, мы присваиваем рейтинг «Покупать» акциям и ADS компании NetEase.

Медианная целевая цена гонконгских акций NetEase по выборке аналитиков с исторической точностью прогнозов не менее среднего составляет, по нашим расчетам, HKD 161 (апсайд — 49% от текущих уровней), а рейтинг акций эквивалентен 5,0 (где 5 — Strong Buy, 3 — Hold, а 1 — Strong Sell).

Оценка целевой цены акций NetEase аналитиками Credit Suisse (Non-Japan Asia) составляет HKD 189 («Покупать»), CCB International Securities — HKD 171,50 («Покупать»), China Merchants Securities (HK) — HKD 177 («Покупать»), HSBC — HKD 164 («Покупать»), Nomura — HKD 153 («Покупать»), China International Capital Corporation (HK) — HKD 140 («Покупать»), China Everbright Research — HKD 139 («Покупать»).

| Компании-аналоги | P/E 2023Е | EV/EBITDA 2023Е | EV/S 2023Е | P/S 2023Е |

|---|---|---|---|---|

| NetEase | 13,78 | 9,38 | 2,16 | 2,95 |

| Baidu | 10,08 | 5,04 | 1,16 | 1,69 |

| Tencent Holdings | 16,98 | 12,58 | 4,08 | 3,86 |

| Медиана по аналогам КНР — вес 50% | 13,53 | 8,81 | 2,62 | 2,77 |

| Activision Blizzard | 18,89 | 13,04 | 5,22 | 5,98 |

| Roblox Corp | NA | 58,77 | 5,28 | 5,91 |

| Electronic Arts | 16,89 | 12,27 | 4,41 | 4,41 |

| Take-Two Interactive Software | 17,37 | 13,25 | 2,87 | 2,57 |

| Медиана по аналогам США — вес 50% | 17,37 | 13,14 | 4,82 | 5,16 |

| Показатели для оценки | Скорр. чистая прибыль 2023Е | Скорр. EBITDA 2023Е | Выручка 2023Е | Выручка 2023Е |

| NetEase, млн CNY | 22 967 | 24 081 | 104 640 | 104 640 |

| Оценочная капитализация NetEase, млн CNY | 354 860 | 347 255 | 471 967 | 414 960 |

Источник: Reuters, расчеты ФГ «Финам»

| Показатель | Валюта CNY | Валюта HKD | Валюта USD |

|---|---|---|---|

| Целевая капитализация, млрд | 397,3 | 437,3 | 56,2 |

| Целевая EV, млрд | 314,3 | 346,0 | 44,4 |

| Целевая цена | — | 133,20 | 85,50 |

| Потенциал роста | — | 23,6% | 20,2% |

Источник: расчеты ФГ «Финам»

| Дополнительная информация (справочно) | |||

|---|---|---|---|

| Количество акций в обращении, млн | 3 284,0 | Чистый долг (3Q 2022), млрд CNY | -87,2 |

| Количество ADS в обращении, млн | 656,8 | Доля меньшинства (3Q 2022), млрд CNY | 4,3 |

| Курс CNY/HKD | 1,1008 | Курс USD/CNY | 7,0736 |

Источник: данные компании, Reuters

к содержанию ↑Технический анализ

В ноябре акции NetEase показали неплохой рост, но все же отстали от индекса Hang Seng. В отличие от индекса акции пока еще не полностью отыграли октябрьскую коррекцию. Если бумагам удастся пройти уровень HKD 115 и закрепиться выше, то следующей планкой станет уровень HKD 132.

Источник: Tradingview.com

Добавить комментарий