| Интер РАО | |

| Рекомендация | Держать |

| Целевая цена | 5,37 руб. |

| Текущая цена | 5,07 руб. |

| Потенциал | 6% |

Инвестиционная идея

«Интер РАО» — крупнейший по выручке в России энергетический холдинг с активами в генерации, сбыте и трейдинге. Контрольный пакет принадлежит государству.

Мы подтверждаем рекомендацию «Держать» и целевую цену 5,37 руб. на 12 мес. В долгосрочной перспективе IRAO обладает более высоким потенциалом, который реализуется благодаря расширению бизнеса и улучшению дивидендного профиля, и поэтому покупка акций целесообразна на коррекциях.

- Прибыль акционеров выросла в 1К 2020 на 12% г/г, до 34,6 млрд руб., на фоне положительных курсовых разниц на сумму почти 9 млрд руб. Без учета этого фактора чистая прибыль, по нашим оценкам, показала умеренное снижение на 16%, до 27,5 млрд руб., на фоне ослабления операционной динамики в генерации и трейдинге.

- Чистая ликвидность на балансе увеличилась за квартал на 14%, до 224 млрд руб.

- Несмотря на спад показателей, мы считаем акции «Интер РАО» перспективными на долгосрочном горизонте. В рамках новой стратегии мы ожидаем расширения производственной базы в результате программы модернизации и сделок по покупке активов в генерации и сбытах. Кризис создает возможности для сделок M&A. Возможно также повышение дивидендных норм выплат со временем.

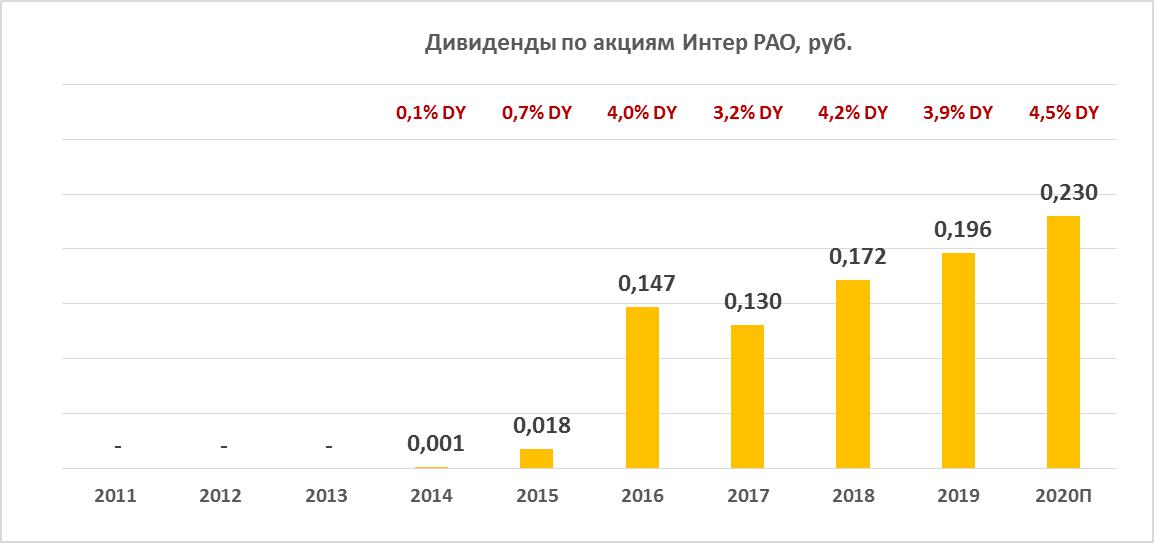

- Реестр на получение DPS2019 0,196 руб. (+14% г/г) закрывается 1 июня. DY — 3,9%.

Краткое описание эмитента

| Основные показатели акций | |||

| Тикер | IRAO | ||

| ISIN | RU000A0JPNM1 | ||

| Рыночная капитализация | 529 млрд руб. | ||

| Кол-во обыкн. акций | 104,4 млрд. | ||

| Free float | 33% | ||

| Мультипликаторы | |||

| P/E LTM | 6,2 | ||

| P/E 2020Е | 6,6 | ||

| EV/EBITDA LTM | 2,5 | ||

| EV/EBITDA 2020Е | 2,4 | ||

| DY 2019Е | 3,9% | ||

| Финансовые показатели, млрд руб. | |||

| Показатель | 2018 | 2019 | |

| Выручка | 962,6 | 1032,1 | |

| EBITDA | 113,9 | 126,3 | |

| Чистая прибыль | 70,8 | 81,6 | |

| Дивиденд, коп. | 17,2 | 19,6 | |

| Финансовые коэффициенты | |||

| Показатель | 2018 | 2019 | |

| Маржа EBITDA | 11,8% | 12,2% | |

| Чистая маржа | 7,4% | 7,9% | |

| ROE | 15,0% | 15,8% | |

«Интер РАО» — крупнейший по выручке российский энергетический холдинг с присутствием в разных сегментах отрасли — генерация, сбыт, трейдинг, строительство энергообъектов и др. В состав генерирующих активов входят 41 тепловая электростанция, 6 генерирующих установок малой мощности, 10 гидроэлектростанций и 2 ветропарка. По установленной электрической мощности 31,9 ГВт «Интер РАО» занимает второе место в стране после «РусГидро». Практически все генерирующие активы находятся на территории России, остальные — в странах ближнего зарубежья. Сбытовая деятельность ведется на территории 62 регионов России и формирует около 2/3 всей выручки.

Структура капитала. Более 50% капитала принадлежит государству через различные компании — Роснефтегаз (27,63%), «Интер РАО Капитал» (29,56%), «ФСК ЕС» (8,57%). Free float — 34%.

Факторы привлекательности инвестиционной истории «Интер РАО»:

* На первом отборе на модернизацию мощностей в 2022–2024 гг. «Интер РАО» получила около 60% квоты, обеспечив себе поток проектов на обновление 5,1 ГВт мощностей с базовой доходностью 14%.

* Компания оптимизирует производственные мощности, что должно привести к улучшению операционной рентабельности активов.

* Ожидания улучшения дивидендного профиля в будущем и повышения норм выплат с текущих 25% прибыли по МСФО.

* С 2021 г. ожидается резкое увеличение цен на мощность в сегменте КОМ.

Финансовые показатели и события

* «Интер РАО» отчиталась о росте прибыли акционеров на 12%, до 34,6 млрд руб., на фоне положительных курсовых разницна сумму почти 9 млрд руб. Без учета этого фактора чистая прибыль, по нашим оценкам, показала умеренное снижение на 16%, до 27,5 млрд руб., EBITDA сократилась на 13%, до 39,5 млрд руб., при снижении выручки на 5%, до 267 млрд руб., под влиянием ослабления операционной динамики в генерации и трейдинге. Чистая ликвидность на балансе увеличилась с начала года на 14%, до 224 млрд руб.

* В генерации выручка снизилась на 11%, до 58,8 млрд руб., EBITDA — на 4,4%, до 32,6 млрд руб. На результаты повлияли как отраслевые тенденции — сокращение потребления на фоне нетипично теплой погоды в 1-м квартале, снижение спотовых цен на электроэнергию, так и корпоративные моменты — выход ряда объектов из ДПМ, вывод нерентабельных мощностей. Цены на РСВ снизились в 1-й ценовой зоне на 6,4%, а во 2-й — на 13,1%. Квартальная выработка электроэнергии сократилась на 18,4% г/г, отпуск тепла уменьшился на 8,5%.

При этом рентабельность EBITDA повысилась с 51,9% до 55,5% на фоне перехода ряда объектов ДПМ в период повышенных платежей.

* В сбытовом сегменте выручка повысилась на 1,7%, до 188,4 млрд руб., EBITDA — на 14,2%, до 8,0 млрд руб., на фоне расширения клиентской базы на 3,3%, до 16,9 млн чел., повышения сбытовой надбавки (рост в 2020 г. в среднем составит 10,4% г/г), снижения отпуска электроэнергии на 2,5%. Уровень собираемости платежей составил сопоставимые с уровнем 1К 2019 94%, хотя динамику 1-го квартала можно считать неиндикативной, так как рост неплатежей проявится позднее в этом году.

* В трейдинге выручка упала на 48%, до 10,7 млрд руб., EBITDA — на 71%, до 2 млрд руб., на фоне сокращения объемов экспорта в Литву, Финляндию и неблагоприятной ценовой динамики на бирже Nord Pool.

* Динамика операционной прибыли в целом соответствует отраслевой картине, отчет мы считаем нейтральным для акций. Котировки уже значительно скорректировались вниз с годовых пиков, и ожидания умеренного снижения финансовых показателей в этом году отражены в котировках.

Несмотря на неблагоприятные тенденции в отрасли и экономике, мы считаем акции «Интер РАО» перспективными на долгосрочном горизонте. Для инвесторов сейчас более важна новая стратегия.

* Стратегия развития до 2025 года будет рассмотрена в августе-сентябре 2020 года. Мы ожидаем, что компания сохранит текущий вектор развития, предполагающий участие в программе модернизации, привлечение стратегического инвестора, покупку активов в сбытах, генерации, а также активов в рамках вертикальной интеграции. Ликвидность, вероятнее всего, предназначается на эти цели. Кризис создает возможности для сделок M&A и расширения производственной базы, так как не все коммунальные компании смогут выдержать ухудшение финансовых показателей. Возможно, в стратегии также будут прописаны новые целевые нормы дивидендных выплат и детали опционной программы для менеджмента.

Основные финансовые показатели

| Показатель, млн руб., если не указано иное | 1К 2020 | 1К 2019 | Изм., % | 2019 | 2018 | Изм., % |

| Выручка | 266 906 | 281 446 | -5,2% | 1 032 120 | 962 582 | 7,2% |

| EBITDA | 39 467 | 45 541 | -13,3% | 126 309 | 113 890 | 10,9% |

| Маржа EBITDA | 14,8% | 16,2% | -1,39% | 12,2% | 11,8% | 0,41% |

| Чистая прибыль акционеров | 34 605 | 30 993 | 11,7% | 81 631 | 70 776 | 15,3% |

| Маржа чистой прибыли | 13,0% | 11,0% | 1,95% | 7,9% | 7,4% | 0,56% |

| 1К 2020 | 4К 2019 | 4К 2018 | Изм., к/к | |||

| Чистый долг | -223 614 | -196 760 | -167 096 |

Источник: данные компании, расчеты ГК «ФИНАМ»

Прогноз по ключевым финансовым показателям

| Показатель, млрд руб., если не указано иное | 2016 | 2017 | 2018 | 2019 | 2020П |

| Выручка | 868,2 | 869,2 | 962,6 | 1 032,1 | 1 040,5 |

| EBITDA | 100,2 | 78,4 | 113,9 | 126,3 | 126,0 |

| Изменение | 102% | -22% | 45% | 11% | 0% |

| Маржа EBITDA | 11,5% | 9,0% | 11,8% | 12,2% | 12,1% |

| Чистая прибыль акционеров | 60,8 | 54,0 | 70,8 | 81,6 | 80,0 |

| Изменение | NA | -11% | 31% | 15% | -2% |

| Маржа прибыли | 7,0% | 6,2% | 7,4% | 7,9% | 7,7% |

| CAPEX | 41,3 | 32,0 | 25,8 | 24,5 | 23,4 |

| FCFF | 40,0 | 56,8 | 68,7 | 80,9 | 93,2 |

| Чистый долг | -78,4 | -126 | -167 | -197 | -242 |

| Дивиденды | 15,3 | 13,6 | 17,9 | 20,5 | 24,0 |

| Норма выплаты, % | 25% | 25% | 25% | 25% | 30% |

| DPS, руб. | 0,147 | 0,130 | 0,172 | 0,196 | 0,230 |

Источник: данные компании, прогнозы Reuters, ГК «ФИНАМ»

к содержанию ↑Дивиденды

Согласно дивидендной политике, на дивиденды направляется не менее 25% прибыли по МСФО, и последние 4 года (DPS 2016–2019) компания придерживалась этого уровня.

Во время последнего конференц-колла менеджмент озвучил планы придерживаться текущей дивидендной политики, но в то же время бюджетный дефицит и требования правительства к госкомпаниям по выплате 50% прибыли по МСФО создают предпосылки для улучшения дивидендного профиля. Мы допускаем умеренный прогресс по норме выплат в ближайшие годы.

За 2019 г. дивиденд будет выплачен в размере 0,196 руб. (+14% г/г). Реестр на получение дивиденда закроется 1 июня. Доходность на текущий момент составляет 3,9%. Это заметно ниже, чем в среднем по отрасли (7,1%), но ожидания повышения коэффициента выплат в будущем важнее ближайшего дивиденда.

Ниже приводим историю и прогноз по дивидендам «Интер РАО»:

Источник: данные компании, прогнозы ГК «ФИНАМ»

к содержанию ↑Оценка

Мы подтверждаем рекомендацию «Держать» и целевую цену 5,37 руб. на 12 мес., что на 6% выше текущего курса. Потенциал в среднесрочном периоде ограничен, но в будущем к положительной переоценке IRAO может привести повышение нормы выплат, а также продажа крупного казначейского пакета акций стратегическому инвестору в лице крупной иностранной энергетической компании с привлекательным дивидендным профилем. Поэтому мы считаем целесообразным открытие длинных позиций на коррекциях.

Ниже приводим данные по мультипликаторам:

| Компания | P/E LTM | P/E 2020E | EV / EBITDA LTM | EV / EBITDA 2020E | P/D 2019E | P/D 2020E |

| Интер РАО | 6,2 | 6,6 | 2,5 | 2,4 | 25,8 | 22,1 |

| РусГидро | NA | 6,1 | NA | 4,5 | 18,5 | 12,6 |

| Юнипро | 8,8 | 9,2 | 5,5 | 6,8 | 11,9 | 11,9 |

| ОГК-2 | 5,2 | 6,1 | 3,1 | 3,5 | 11,3 | 11,7 |

| Мосэнерго | 16,8 | 8,1 | 4,2 | 3,1 | 16,3 | 13,0 |

| ТГК-1 | 6,5 | 5,3 | 2,9 | 3,4 | 12,0 | 12,1 |

| Энел Россия | NА | 6,1 | 3,1 | 3,8 | 11,1 | 15,7 |

| Медиана, Россия | 6,5 | 6,1 | 3,1 | 3,5 | 12,0 | 12,6 |

| Медиана, развив. страны | 15,4 | 10,2 | 10,2 | 6,9 | 25,1 | 20,0 |

Источник: Thomson Reuters, Bloomberg, расчеты ГК «ФИНАМ»

к содержанию ↑Техническая картина

Долгосрочный растущий тренд остается актуальным. Акции пробили уровень 5 руб. Есть возможность роста до диапазона сопротивления 5,5–5,6 руб.

Источник: Thomson Reuters

Добавить комментарий