В преддверии выпуска так называемых ОФЗ-флоатеров нового формата мы решили обратить внимание на этот сегмент облигационного рынка, в котором наиболее интересно выглядит выпуск серии 29006:

- флоатеры — класс защитных инвестинструментов, предоставляющих страховку от повышенной волатильности процентных ставок. Хотя уровень процентного риска снизился в последнее время, «санкционный» фактор остается на повестке дня. Отметим, что присутствие нерезидентов в качестве держателей флоатеров невелико;

- выпуск серии 29006 характеризуется наибольшей величиной реальной (нормализованной с учетом текущей цены) премии к ставке RUONIA среди ликвидных ОФЗ с «плавающей» ставкой купона;

- база расчета (полугодовая ставка RUOINIA) находится в повышательном тренде, что дает основания предполагать, что ставки купонов флоатеров при ближайшем пересчете возрастут. При этом одним из наивысших уровней текущей доходности в секторе ОФЗ обладает, по нашим расчетам, выпуск серии 29006;

- профицитный бюджет, низкая долговая нагрузка и значительный объем международных резервов определяют высокое кредитное качество заемщика — Российской Федерации.

| Эмитент | Минфин РФ |

| ISIN | RU000A0JV4L2 |

| Серия | 29006 |

| Валюта | RUB |

| Объем (млрд руб.) | 390 |

| Ранг выплат | Старший необеспеченный |

| Дата размещения | 31.12.2014 г. |

| Дата погашения | 29.01.2025 г. |

| Возможность досрочного погашения | Нет |

| Тип купона | Плавающий |

| Формула купона | 182D RUONIA + 120 б. п. |

| Текущий купон (годовых) | 8,48% |

| Частота купона | 2 раза в год |

| Даты выплаты купонов | 06.02/07.08 |

| Рейтинг облигации (АКРА/Эксперт) | — / — |

| Биржа | Котировальный список I уровня ММВБ |

| Номинал (руб.) | 1 000 |

| Минимальный лот (руб.) | 1 000 |

| Дюрация | 0,24 |

| Текущая цена (%) | 103,4 |

| Текущая доходность (%) | 8,3 |

Сравнительно высокий уровень купона на горизонте ближайшего года (не облагающийся НДФЛ), защитные свойства бумаги и суверенное кредитное качество эмитента позволяют нам рекомендовать ОФЗ серии 29006 к покупке.

Флоатеры Минфина как класс инвестинструментов

Облигации федерального займа (ОФЗ) можно условно разделить на три группы: выпуски с фиксированным купоном, ОФЗ с привязкой к инфляции и так называемые «флоатеры», купон у которых является «плавающим» — то есть, зависящим от индикативной взвешенной ставки однодневных рублевых кредитов, выдаваемой на российском межбанковском рынке — RUONIA (Ruble Overnight Index Average).

Данная ставка денежного рынка отражает стоимость необеспеченного рублевого заимствования банков с минимальным кредитным риском. Раз в полгода Минфин пересчитывает уровень купона по таким облигациям, принимая во внимание среднее значение ставки RUONIA за последние 182 дня и определенную фиксированную маржу, величина которой различается от выпуска к выпуску и зависит от срочности бумаги.

В настоящее время в обращении находятся 8 флоатеров (строго говоря, 7 — поскольку один из выпусков будет погашен в октябре 2019 г. и ставка купона по нему изменяться уже не будет), биржевая ликвидность которых в значительной степени различается. В целом, по стоимости выпущенных Минфином бумаг на флоатеры приходится 21%.

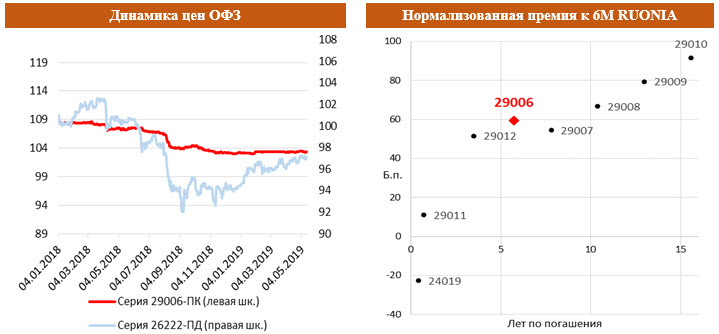

Вообще, логика появления флоатеров заключалась в необходимости предоставить инвесторам инструмент со встроенным механизмом страховки от изменений процентных ставок. Дюрация флоатеров с полугодовым пересмотром купонов близка к нулю, и их цена показывает невысокую чувствительность к изменению процентных ставок. Когда рыночные ставки и доходности растут, ставки купона по флоатерам тоже повышаются эмитентом, в результате чего их цены не сильно изменяются. Это отличает флоатеры от ОФЗ с фиксируемыми (неизменными) купонами, чья цена заметно падает в случае резкого роста рыночных ставок. Меньшая волатильность флоатеров проиллюстрирована на графике ниже, где приведена ценовая динамика двух ОФЗ — с «плавающим» и фиксированным купонами — с примерно одинаковым сроком погашения.

Потребность в страховке от риска повышенной волатильности процентных ставок обострилась после того, как ЦБ в конце 2014 г. резко повысил ключевую ставку (не случайно, что бόльшая часть флоатеров была эмитирована 31.12.2014 г.). И хотя пик популярности этих бумаг, как представляется, уже позади (так, они довольно редко предлагаются в последнее время на первичных аукционах Минфина), флоатеры по-прежнему востребованы. В частности, это обусловлено тем обстоятельством, что «санкционный» фактор продолжает оставаться повестке дня, тогда как присутствие нерезидентов в качестве держателей флоатеров весьма умеренно (иностранные инвесторы главным образом отдают предпочтение ОФЗ с фиксированными купонами). Основными покупателями флоатеров являются российские банки, которым нужна защита от колебаний процентных ставок.

к содержанию ↑ОФЗ-флоатеры

| Серия | Дата погашения | Объем выпуска (млрд руб.) | Ставка купона | Среднедневной объем торгов за последние 6 мес. (млрд руб.) |

| 24019 | 16.10.2019 | 108 | 182D RUONIA + 30 б. п. | 0,27 |

| 29006 | 29.01.2025 | 390 | 182D RUONIA + 120 б. п. | 0,31 |

| 29007 | 03.03.2027 | 190 | 182D RUONIA + 130 б. п. | 0,31 |

| 29008 | 03.10.2029 | 190 | 182D RUONIA + 140 б. п. | 0,02 |

| 29009 | 05.05.2032 | 190 | 182D RUONIA + 150 б. п. | 0,06 |

| 29010 | 06.12.2034 | 190 | 182D RUONIA +160 б. п. | 0,02 |

| 29011 | 29.01.2020 | 250 | 182D RUONIA + 97 б. п. | 0,61 |

| 29012 | 16.11.2022 | 212 | 182D RUONIA + 40 б. п. | 0,57 |

Минфин РФ объявил о планах выпуска нового формата флоатеров, который будет адекватнее оценивать текущую ситуацию на денежном рынке. Это будет достигнуто за счет того, что в отличие от имеющихся сейчас флоатеров, ставка купона по которым рассчитывается на основе среднего значения RUONIA с лагом в шесть месяцев, купон нового инструмента будет базироваться на RUONIA с 3-дневным техническим лагом. Как ожидается, флоатеры нового формата могут быть предложены инвесторам на аукционах Минфина уже в этом квартале, тогда как первичное предложение «старых» флоатеров будет прекращено.

Источник: Минфин РФ, Bloomberg, «ФИНАМ»

Реальные премии к RUONIA

Если бы флоатеры торговались по номиналу, то они предоставляли инвесторам доход, превышающий ставку RUONIA в размере маржи, установленной при размещении. Однако в действительности флоатеры торгуются по ценам отличным от номинала, из-за чего величина их реальной премии к RUONIA не соответствует той, которая используется при пересмотре уровня купона. Если бумага торгуется ниже номинала, то размер ее фактической премии превышает номинальный уровень, если выше — то, соответственно, оказывается ниже его. Реальные (нормализованные с учетом текущих рыночных цен) премии к 6-месячной ставке RUONIA представлены на графике выше. Как можно видеть, в настоящий момент наибольшей величиной реальной маржи среди ликвидных ОФЗ-флоатеров характеризуется выпуск серии 29006, по которому можно получить премию к ставке RUONIA в размере 60 б. п.

к содержанию ↑Динамика бенчмарка

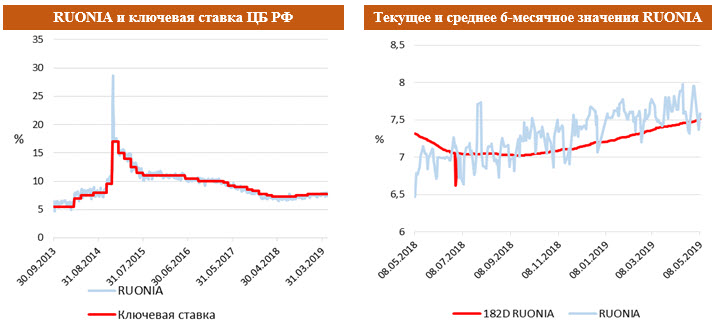

Динамика RUONIA довольно жестко привязана к ключевой ставке ЦБ РФ. Например, с момента введения ключевой ставки в сентябре 2013 г. коэффициент корреляции между этими двумя индикаторами составляет 0,97. Таким образом, для ответа на вопрос, в каком направлении будет происходить изменение ставки RUONIA (и, соответственно, уровней купона по флоатерам), необходимо понять, что будет с ключевой ставкой в перспективе.

Рост проинфляционных рисков в 2018 г. внес коррективы в довольно плавно проистекавший процесс нормализации денежно-кредитной политики отечественным ЦБ: ставка была дважды повышена до уровня 7,75%. Впрочем, с тех пор инфляция была взята под контроль, и, по-видимому, возобновила свое движение к таргету ЦБ (4%). В результате, на своем последнем по времени заседании Банк России не исключил снижения ключевой ставки уже в июне 2019 г. Впрочем, «санкционный» фактор продолжает находиться на повестке дня. Кроме того, не стоит сбрасывать со счетов и некоторые внешние риски (глобальный спрос на риск, цена на нефть), реализация которых может отклонить вверх фактическую траекторию движения ключевой ставки ЦБ РФ от ожидаемой рынком. Тем не менее, в долгосрочной перспективе при контролируемых инфляционных рисках ключевая ставка будет удерживаться ЦБ в диапазоне 6-7%. Около этого значения, по всей видимости, будет находиться и RUONIA. Отметим, что на фоне благоприятной ситуации с рублевой ликвидностью у крупнейших банков в последние годы уровень RUONIA находится несколько ниже ключевой ставки (так, среднее значение дисконта за последние 12 месяцев составляет 20 б. п.).

Источник: ЦБ РФ, Bloomberg, «ФИНАМ»

Доходности ОФЗ

Расчет доходностей флоатеров затруднен ввиду того обстоятельства, что уровни купонов по ним на будущие периоды не определены. Доходности к погашению, транслируемые торговыми системами, не являются репрезентативными, так как определяются путем простой экстраполяции ставок купонов, рассчитанных на основе последнего значения 6М RUONIA, на все будущие периоды вплоть до погашения бумаги. Очевидно, что такой расчет противоречит самой идее флоатеров – изменению ставки купона в зависимости от индикатора.

Как указано выше, ЦБ может возобновить снижение ключевой ставки уже в ближайшее время, поэтому есть некоторые основания полагать, что ставка RUONIA находится вблизи своего локального пика. Тем не менее, напомним, что купонная доходность флоатеров реагирует на изменение процентных ставок не сразу, а с шестимесячным запаздыванием. Отметим, что 6-месячная ставка RUONIA находится в восходящем тренде с октября прошлого года. В связи с этим с высокой степенью вероятности можно предположить, что ставки купонов для всех без исключения флоатеров при следующем пересмотре купонов будут пересчитаны вверх от текущих уровней.

Мы решили провести сравнение ОФЗ — как флоатеров, так и выпусков с фиксированными купонами — с точки зрения текущей доходности (отношения купонных выплат, ожидающихся в течение ближайших 12 месяцев, к текущей рыночной цене). При расчете купонных платежей по флоатерам мы предположили, что ключевая ставка будет понижена Центробанком на 25 б. п. в июне и еще на 25 б. п. — в декабре 2019 г. При расчете средней полугодовой ставки RUONIA мы исходили из предположения, что дисконт текущей ставки RUONIA к ключевой ставке будет составлять 20 б. п.

Как видно из нижеприведенной таблицы, сегмент флоатеров в целом выглядит интереснее бумаг с фиксированными купонами с точки зрения доходности, которую инвестор может получить на горизонте ближайшего года. В соответствии с нашими расчетами, одной из наивысших уровней текущей доходности во всем секторе ОФЗ обладает выпуск серии 29006.

к содержанию ↑Текущая доходность ОФЗ

| Серия | Дата погашения | Купон к получению в ближайшие 12 мес. (%)* | Текущая рыночная цена (%) | Текущая доходность |

| Флоатеры | ||||

| 29006 | 29.01.2025 | 8,6 | 103,4 | 8,3% |

| 29007 | 03.03.2027 | 8,6 | 105,9 | 8,1% |

| 29008 | 03.10.2029 | 8,6 | 108,4 | 8,0% |

| 29009 | 05.05.2032 | 8,9 | 109,6 | 8,1% |

| 29010 | 06.12.2034 | 9,0 | 109,5 | 8,2% |

| 29011 | 29.01.2020 | 8,4 | 100,6 | 8,3% |

| 29012 | 16.11.2022 | 7,8 | 99,8 | 7,8% |

| С фиксированным купоном | ||||

| 25083 | 15.12.2021 | 7,0 | 99,0 | 7,1% |

| 26205 | 14.04.2021 | 7,6 | 100,3 | 7,6% |

| 26207 | 03.02.2027 | 8,2 | 101,8 | 8,0% |

| 26209 | 20.07.2022 | 7,6 | 100,2 | 7,6% |

| 26210 | 11.12.2019 | 6,8 | 99,9 | 6,8% |

| 26211 | 25.01.2023 | 7,0 | 97,9 | 7,2% |

| 26212 | 19.01.2028 | 7,1 | 94,8 | 7,4% |

| 26214 | 27.05.2020 | 6,4 | 99,3 | 6,4% |

| 26215 | 16.08.2023 | 7,0 | 97,4 | 7,2% |

| 26216 | 15.05.2019 | 6,7 | 100,0 | 6,7% |

| 26217 | 18.08.2021 | 7,5 | 100,1 | 7,5% |

| 26218 | 17.09.2031 | 8,5 | 103,5 | 8,2% |

| 26219 | 16.09.2026 | 7,8 | 99,3 | 7,8% |

| 26220 | 07.12.2022 | 7,4 | 100,0 | 7,4% |

| 26221 | 23.03.2033 | 7,7 | 96,1 | 8,0% |

| 26222 | 16.10.2024 | 7,1 | 97,3 | 7,3% |

| 26223 | 28.02.2024 | 6,5 | 95,0 | 6,8% |

| 26224 | 23.05.2029 | 6,9 | 92,7 | 7,4% |

| 26225 | 10.05.2034 | 7,3 | 91,6 | 7,9% |

| 26226 | 07.10.2026 | 8,0 | 99,9 | 8,0% |

| 26227 | 17.07.2024 | 7,4 | 98,2 | 7,5% |

* для флоатеров – расчетная величина

Источник анализа: ФИНАМ.

Добавить комментарий