| Юнипро | |

| Рекомендация | Держать |

| Целевая цена | 2,50 руб. |

| Текущая цена | 2,79 руб. |

| Потенциал | -10% |

Инвестиционная идея

| Основные показатели акций | |||||||

| Тикер | UPRO | ||||||

| ISIN | RU000A0JNGA5 | ||||||

| Рыночная капитализация | 176 млрд руб. | ||||||

| Кол-во обыкн. акций | 63,05 млрд | ||||||

| Free float | 16% | ||||||

| Мультипликаторы | |||||||

| P/E LTM | 11,9 | ||||||

| P/E 2020Е | 11,5 | ||||||

| EV/EBITDA LTM | 7,5 | ||||||

| EV/EBITDA 2020Е | 6,8 | ||||||

| DY 2020E | 8% | ||||||

| Финансовые показатели, млрд руб. | |||||||

| Показатель | 2018 | 2019 | 2020П | ||||

| Выручка | 77,8 | 80,3 | 76,6 | ||||

| EBITDA | 26,0 | 28,4 | 25,7 | ||||

| Чистая прибыль | 16,6 | 18,9 | 15,3 | ||||

| Финансовые коэффициенты | |||||||

| Показатель | 2018 | 2019 | |||||

| Маржа EBITDA | 33,4% | 35,4% | |||||

| Чистая маржа | 21,4% | 23,5% | |||||

| ROE | 14,5% | 15,9% | |||||

«Юнипро» — компания тепловой генерации электроэнергии с установленной мощностью 11,2 ГВт. Ключевой акционер — Uniper Russia Holding (83,73%).

Мы сохраняем рекомендацию «Держать», но понижаем целевую цену с 2,67 до 2,50 руб. на фоне очередной отсрочки с вводом 3-го энергоблока Березовской ГРЭС, с которым были связаны надежды на повышение дивидендов.

Чистая прибыль сократилась в 1П на 37% г/г, до 6,9 млрд руб., на фоне отраслевых тенденций — снижения загрузки ТЭС на фоне высокой водности, уменьшения спроса на энергопотребление из-за аномально теплой зимы, карантина и сокращения загруженности нефтяных компаний.

Запуск 3-го энергоблока Березовской ГРЭС вновь перенесен, с конца этого года на 1П 2021, возможно 1К 2021 года.

Мы пока закладываем в прогноз по дивидендам по 7 млрд руб. в декабре 2020 и июле 2021 г. (всего 14 млрд руб. за 2020 г.). Годовой платеж 0,222 руб. транслирует дивидендную доходность 8%, что мы считаем привлекательным вариантом для инвесторов, особенно на фоне небольшого количества альтернатив на рынке.

к содержанию ↑Краткое описание эмитента

«Юнипро» — компания тепловой генерации электроэнергии. В состав входят 5 тепловых станций с суммарной установленной мощностью 11,205 ГВт. Компания создана на базе ОГК-4, в 2007 г. куплена международным энергетическим концерном Uniper.

Структура капитала. Контрольным пакетом акций, 83,73%, владеет Uniper Russia Holding. Free float — 16%.

Факторы привлекательности инвестиционной истории «Юнипро»:

В программу модернизации мощностей вошли 2 энергоблока (1-й и 6-й) Сургутской ГРЭС-2 с вводом в эксплуатацию в 2022 и 2024 гг. соответственно. В сентябре был предварительно отобран и 4-й энергоблок Сургутской ГРЭС-2. Инвестиции по этой программе позволят нарастить установленную мощность суммарно на 60 МВт и после запуска получать повышенные платежи за мощность с гарантированной базовой доходностью 14%. Капитальные затраты по этим проектам оцениваются в 10 млрд руб. Прибыль от модернизированных энергоблоков будет компенсировать снижение доходов после выбытия объектов ДПМ с 2021 г.

Запуск 3-го энергоблока Березовской ГРЭС (объект ДПМ мощностью 800 МВт) в эксплуатацию в конце 2020 г. обеспечит дополнительную EBITDA в размере 1,4 млрд руб./мес. в 2021–2024 гг., благодаря чему компания сможет существенно увеличить показатели прибыли и дивиденды.

Самые высокие нормы выплат среди российских генерирующих компаний: средний коэффициент выплат за 2011–2019 гг. превышал 100% прибыли (с учетом платежей из нераспределенной прибыли).

Блоки «Юнипро» были отобраны в КОМ 2022–2024, когда ожидается существенный рост цен на мощность относительно 2021 г. — в среднем на 29% в Европе и на 20% в Сибири.

к содержанию ↑Финансовые показатели и события

Отчет по МСФО за 1П 2020 отразил неблагоприятные отраслевые тенденции — снижение загрузки ТЭС на фоне высокой водности, снижение спроса на энергопотребление из-за аномально теплой зимы, карантина, сокращения загруженности нефтяных компаний. Производство электроэнергии сократилось в 1П 2020 на 14,1% г/г, тепла — на 12,4% г/г. Цены на РСВ в 1-м полугодии упали на 11,2% в 1-й ценовой зоне (ЦЗ) от высокой базы прошлого года и на 13,7% во 2-й ЦЗ.

Чистая прибыль сократилась в 1П на 37% г/г, до 6,9 млрд руб., EBITDA — на 30% г/г, до 11,4 млрд руб., при уменьшении выручки на 12% г/г, до 37,6 млрд руб. При этом операционная рентабельность по EBITDA остается достаточно высокой, около 30%, и компания сохраняет ликвидный баланс — чистый долг с учетом аренды остается отрицательным, минус 171 млн руб.

Основные финансовые показатели

| Показатель, млн руб., если не указано иное | 2К 2020 | 2К 2019 | Изм., % | 1П 2020 | 1П 2019 | Изм., % |

| Выручка | 17 131 | 19 676 | -12,9% | 37 553 | 42 716 | -12,1% |

| EBITDA | 3 972 | 7 283 | -45,5% | 11 387 | 16 280 | -30,1% |

| Маржа EBITDA | 23,2% | 37,0% | -13,8% | 30,3% | 38,1% | -7,79% |

| Чистая прибыль | 2 154 | 4 792 | -55,1% | 6 920 | 11 006 | -37,1% |

| 2К 2020 | 4К 2019 | Изм., YTD | ||||

| Чистый долг (вкл. аренду) | -171 | -2 453 | -93% | |||

| Чистый долг / EBITDA | NA | NA |

Источник: данные компании, расчеты ГК «ФИНАМ»

Запуск 3-го энергоблока Березовской ГРЭС вновь перенесен, с конца года на 1П 2021, возможно 1К 2021 года. Ремонтный бюджет увеличен с 43 до 44 млрд руб.Компания ожидаемо несколько ухудшила годовой прогноз 2020П по EBITDA 25–27 млрд руб. (ранее 26–28 млрд руб.). В 2021 году Юнипро ожидает EBITDA в диапазоне 25–30 млрд руб. (на рынке ожидают в среднем 32,6 млрд руб., согласно консенсусу Reuters).

Запуск энергоблока (800 МВт) мог бы добавить свыше 1 млрд руб./мес. к EBITDA в 2021–2024 гг., а также компенсировать окончание ДПМ по 4-м энергоблокам ПГУ. В 4К 2020 истекает срок ДПМ 7-го блока Шатурской ГРЭС (400 МВт), 5-го блока Яйвинской ГРЭС (свыше 400 МВт), в 3К 2021 года заканчиваются ДПМ 2-х блоков Сургутской ГРЭС-2 (суммарно около 800 МВт). На выручку также будут оказывать давление снижение цен на новую мощность вследствие уменьшения доходностей ОФЗ.

Прогноз по ключевым финансовым показателям

| Показатель, млрд руб., если не указано иное | 2016 | 2017 | 2018 | 2019 | 2020П | 2021П |

| Выручка | 78,0 | 76,5 | 77,8 | 80,3 | 76,6 | 83,6 |

| EBITDA | 13,4 | 47,1 | 26,0 | 28,4 | 25,7 | 32,6 |

| Чистая прибыль | 5,2 | 33,6 | 16,6 | 18,9 | 15,3 | 20,8 |

| FCFF | 9,7 | 18,8 | 11,6 | 9,0 | 9,8 | 23,5 |

| Чистый долг | 0,6 | -2,1 | -4,0 | -2,5 | 1,6 | -4,0 |

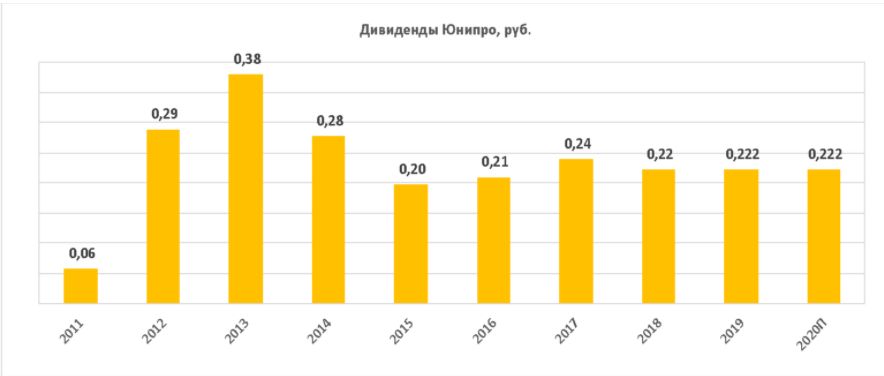

| Дивиденды | 13,2 | 15,1 | 14,0 | 14,0 | 14,0 | 17,7* |

| Норма выплаты, % | 256% | 45% | 84% | 74% | 92% | 85%* |

| DPS, руб. | 0,209 | 0,239 | 0,222 | 0,222 | 0,222 | 0,281* |

Источник: данные компании, прогнозы Reuters, ГК «ФИНАМ» (*)

Юнипро подтвердила планы по дивидендам 7 млрд руб. в конце 2020 года. Прогноз по выплате в 2021 г. 20 млрд руб. также присутствует в презентации, но выглядит нечетким, так как переход на выплату с 14 до 20 млрд руб. в год будет во многом зависеть от ввода аварийного энергоблока и состояния экономики.

Мы пока закладываем в прогноз по дивидендам по 7 млрд руб. в декабре 2020 г. и июле 2021 г. (всего 14 млрд руб. за 2020 г.). Годовой платеж 0,222 руб. транслирует дивидендную доходность 8%, что мы считаем привлекательным вариантом для инвесторов, особенно на фоне небольшого количества альтернатив на рынке.

Источник: данные компании, расчеты ГК «ФИНАМ»

к содержанию ↑Оценка

Мы сохраняем рекомендацию «Держать», но понижаем целевую цену с 2,67 до 2,50 руб. на фоне очередной отсрочки с вводом 3-го энергоблока Березовской ГРЭС, с которым были связаны надежды на повышение дивидендов.

В отношении аналогов акции «Юнипро» торгуются с премией в среднем около 23% (таргет 2,15 руб.). Ранее премию можно было во многом объяснить ожиданиями роста прибыли после запуска энергоблока и самыми высокими нормами выплат, которые обеспечивали одну из лучших дивидендных доходностей на постоянной основе, но с этого года, когда 3 энергодочки Газпрома перешли на коэффициент выплат 50% прибыли по МСФО и стали конкурентными по доходности, Юнипро уже не «звезда» по доходности, и сроки ввода 3-го энергоблока вновь сдвинулись. Анализ стоимости акций UPRO по целевой дивидендной доходности подразумевает таргет 3,17 руб. при ожидаемом годовом дивиденде 0,222 руб. и целевой DY 7,0%. Оценка по собственным историческим мультипликаторам P/E LTM (10,2х), форвардному P/E 1Y (9,1х), EV/EBITDA LTM (5,1х) и форвардному EV/EBITDA 1Y (5,5х) предполагает таргет 2,18 руб.

Агрегированная оценка – 2,50 руб., что на 10% ниже текущей котировки 2,79 руб.

Фактором к положительной переоценке станет запуск 3-го энергоблока Березовской ГРЭС, на более близком горизонте поддержку акциям окажет восстановление цен на электроэнергию.

| Компания | Р/Е 2020Е | EV/EBITDA 2020E | P/D 2020E |

| Юнипро | 11,5 | 6,8 | 12,6 |

| Интер РАО | 7,5 | 2,9 | 25,0 |

| РусГидро | 6,9 | 4,8 | 12,7 |

| ОГК-2 | 6,7 | 3,8 | 13,4 |

| Энел Россия | 6,2 | 4,1 | 16,7 |

| ТГК-1 | 5,5 | 3,1 | 12,4 |

| Мосэнерго | 9,3 | 3,2 | 18,7 |

| Медиана, Россия | 6,9 | 3,8 | 13,4 |

| Медиана, развив. страны | 11,4 | 7,1 | 22,9 |

Источник: Thomson Reuters, Bloomberg, расчеты ГК «ФИНАМ»

к содержанию ↑Техническая картина

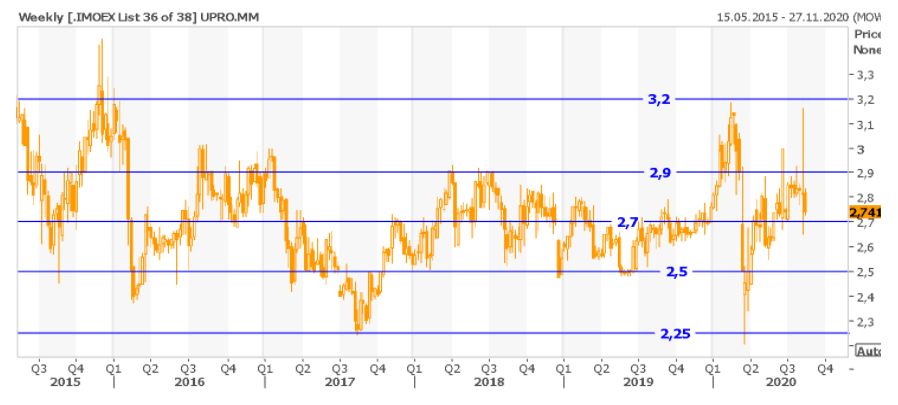

Акции корректируются вниз от сопротивления 2,9 руб. Линии поддержки — 2,7 руб. и 2,5 руб.

Источник: Thomson Reuters

Добавить комментарий