На фоне недавней коррекции цен на нефть и проблем с коронавирусом в Китае акции PetroChina за последний месяц снизились более чем на 20%. При этом сейчас локдауны в стране практически сошли на нет, а цены на нефть, по нашим прогнозам, останутся на рекордном за последние 8 лет уровне. Полагаем, что данные факторы продолжат поддерживать финансовые результаты PetroChina, что по итогам года может трансформироваться в привлекательную дивидендную доходность 9,9%.

| 0857 | Покупать | ||||

| 12М целевая цена | 4,08 HKD | ||||

| Текущая цена | 3,53 HKD | ||||

| Потенциал роста | 15,6% | ||||

| ISIN | CNE1000003W8 | ||||

| PTR | Покупать | ||||

| 12М целевая цена | $ 51,94 | ||||

| Текущая цена | $ 44,55 | ||||

| Потенциал роста | 16,6% | ||||

| ISIN | US71646E1001 | ||||

| Капитализация, млрд RMB | 888 | ||||

| EV, млрд RMB | 1318 | ||||

| Финансовые показатели, млрд RMB | |||||

| Показатель | 2020 | 2021 | 2022П | ||

| Выручка | 1934 | 2614 | 3113 | ||

| EBITDA | 290 | 392 | 445 | ||

| EPS, RMB | 0,10 | 0,50 | 0,66 | ||

| Дивиденд, RMB | 0,174 | 0,226 | 0,298 | ||

| Показатели рентабельности, % | |||||

| Показатель | 2020 | 2021 | 2022П | ||

| Маржа EBITDA | 15,0% | 15,0% | 14,3% | ||

| ROE | 1,6% | 7,3% | 9,0% | ||

| Чистая маржа | 1,0% | 3,5% | 3,9% | ||

| Мультипликаторы | |||||

| Показатель | LTM | 2022П | |||

| EV/EBITDA | 3,3 | 3,0 | |||

| P/E | 5,3 | 4,6 | |||

| DY | 7,5% | 9,9% | |||

Также мы повышаем целевую цену по ADS PetroChina (торгуются в США) с $ 44,50 до $ 51,94 и повышаем рейтинг с «Держать» до «Покупать». Апсайд составляет 16,6%.

PetroChina — крупнейшая в Китае и одна из крупнейших в мире нефтегазовых компаний по объемам добычи. Деятельность PetroChina охватывает добычу, переработку и импорт с последующей перепродажей нефти, газа и СПГ, сеть АЗС и нефтехимию.

PetroChina — крупнейшая в Китае и одна из крупнейших в мире нефтегазовых компаний по объемам добычи. Деятельность PetroChina охватывает добычу, переработку и импорт с последующей перепродажей нефти, газа и СПГ, сеть АЗС и нефтехимию.

Стратегия PetroChina сочетает как нефтегазовые проекты, так и планы по развитию низкоуглеродной энергетики. Краткосрочно компания фокусируется на повышении объемов добычи нефти и газа, так как китайское правительство ожидает, что пик потребления нефти в стране наступит в 2030 году, а газа — в 2040-м. При этом долгосрочные планы PetroChina предполагают достижение углеродной нейтральности к 2050 году и доведение доли ВИЭ в энергетическом портфеле до 50% к этому же сроку за счет развития ветряной, солнечной и геотермальной энергетики.

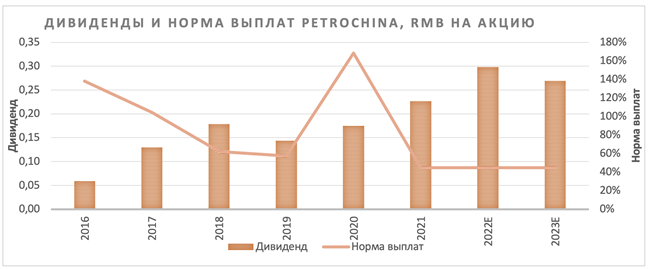

PetroChina предлагает привлекательный уровень дивидендной доходности. Норма выплат китайского нефтяника за его публичную историю не опускалась ниже 45% чистой прибыли. Полагаем, что в ближайшие годы данная тенденции сохранится, за счет чего дивиденд по итогам 2022 года может составить 0,298 RMB, что соответствует 9,9% доходности.

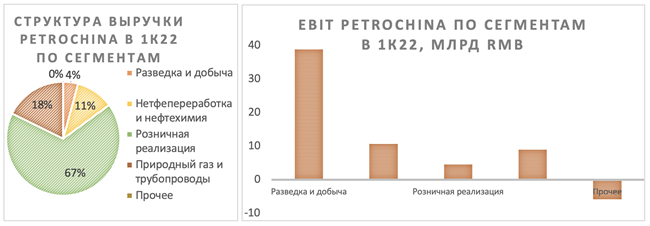

В первом квартале PetroChina продолжила улучшать свои финансовые результаты. Выручка компании выросла на 41,2% г/г, до 779,4 млрд RMB, EBIT — на 27,7%, до 57,2 млрд RMB, а чистая прибыль акционеров увеличилась на 50,5% г/г, до 39,1 млрд RMB. Практически весь рост прибыли пришелся на сегмент разведки и добычи, что связано с подорожанием нефти.

Для расчета целевой цены акций PetroChina мы использовали оценку по мультипликаторам относительно китайских и международных аналогов. PetroChina выглядит дороже аналогов по EV/EBITDA 2022Е и 2023Е, но дешевле по P/E 2022Е и 2023Е, а также предлагает более высокую дивидендную доходность, чем международные нефтяники. Наша оценка предполагает апсайд 15,6% для акций класса H и 16,6% для ADS.

Среди ключевых рисков для PetroChina можно отметить возможность снижения цен на нефть, если рецессия в развитых странах окажется значительнее ожиданий, очередные волны коронавируса в Китае и ненулевую вероятность конфликта с Тайванем.

Описание эмитента

PetroChina — крупнейшая в Китае и одна из крупнейших в мире нефтегазовых компаний по объемам добычи. Деятельность PetroChina охватывает добычу, переработку и импорт с последующей перепродажей нефти, газа и СПГ, сеть АЗС и нефтехимию. Крупнейшим регионом добычи, конечно, является Китай, где компания добывает 86% своей нефти и 96% природного газа. Крупнейший сегмент по выручке — розничная реализация.

При этом основная прибыль зарабатывается на этапе разведки и добычи. Значительная часть прочих направлений фактически является социальной нагрузкой для государственного нефтяника. Например, розничная реализация в некоторых удаленных районах страны может быть убыточной, как и перепродажа импортного газа по некоторым из долгосрочных контрактов.

Отметим, что в Китае и внутренние цены на топливо напрямую зависят от мировых цен на нефть, только когда последние находятся в диапазоне $ 40–80 за баррель. При росте стоимости нефти выше $ 80 за баррель внутренние цены начинают увеличиваться медленнее, а при росте выше $ 130 за баррель и вовсе замораживаются с помощью субсидий от государства. Такой механизм, конечно, направлен на сдерживание инфляции в стране в случае повышенных цен на нефть в мире. Однако это неизбежно давит на маржу нефтепереработки и ограничивает сверхприбыли нефтяников (в том числе PetroChina) в периоды роста цен на черное золото.

Источник: данные компании

к содержанию ↑Стратегия компании

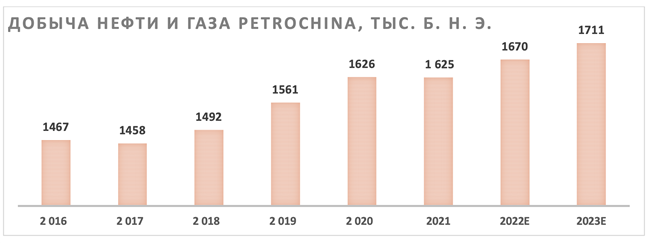

Китай является одной из тех стран, где в ближайшее время не ожидается снижения спроса на нефть: правительство полагает, что он достигнет пика только в 2030 году. При этом потребление газа может увеличиться более чем на 75% к 2040 году и только после этого начать снижаться. На этом фоне последние годы PetroChina регулярно наращивает добычу нефти и газа, что является и основой операционного плана на 2022 год:

- рост добычи нефти на 1,2% г/г, до 898,6 млн барр.;

- рост добычи газа на 4,6% г/г, до 4625,1 млрд куб. футов;

- рост объемов нефтепереработки на 3,6% г/г, до 1269,4 млн барр.

Источник: данные компании, прогнозы ФГ «Финам»

При этом долгосрочно PetroChina планирует стать существенно более «зеленой» компанией. К 2025 году китайский нефтяник планирует довести долю более экологичного газа в добыче углеводородов на территории Китая до 55% против текущих 51,7%. Более того, PetroChina имеет цель по достижению пика по выбросам к 2025 году, а к 2050 году стать углеродно-нейтральной. На этом фоне китайский нефтяник имеет планы по доведению доли ВИЭ до трети энергетического портфеля к 2035 году и до половины к 2050 году. Ставку PetroChina собирается сделать на ветряную, солнечную и геотермальную энергетику. При этом отметим, что «зеленый» бизнес PetroChina пока что находится в ранней стадии развития.

к содержанию ↑Отраслевые тенденции

В конце первого и начале второго квартала спрос на нефть в Китае находился под давлением, а в апреле падал более чем на 1 млн б/с. Причиной этого стала продолжающаяся политика китайского правительства по нулевой терпимости к коронавирусу, которая привела к серии локдаунов. При этом с конца второго квартала эпидемиологическая ситуация в стране улучшилась, на фоне чего ожидается возвращение спроса на нефть в Китае на траекторию роста.

Источник: OPEC

При этом мировые цены на нефть продолжают находиться у восьмилетних максимумов, что положительно сказывается на финансовых результатах PetroChina. Перебои с поставками из России, слаженные действия ОПЕК+ и отсутствие свободных мощностей по добыче продолжают поддерживать цены. Усугубляют ситуацию и находящиеся на многолетних минимумах запасы нефти и нефтепродуктов в США и прочих развитых странах. В базовом сценарии мы полагаем, что данные факторы продолжат поддерживать стоимость черного золота на повышенном уровне — более $ 100 за барр. Основными рисками для данного сценария являются возможность более глубокой, чем ожидается, рецессии в развитых странах, вероятность очередных локдаунов в Китае и рост добычи со стороны ряда стран, включая США.

к содержанию ↑Финансовые результаты

В первом квартале PetroChina продолжила улучшать свои финансовые результаты. Выручка компании выросла на 41,2% г/г, до 779,4 млрд RMB, EBIT — на 27,7%, до 57,2 млрд RMB, а чистая прибыль акционеров увеличилась на 50,5% г/г, до 39,1 млрд RMB. Сильную динамику показывает свободный денежный поток, который стал положительным и достиг 32,6 млрд RMB. Позитивная годовая динамика связана как с ростом прибыли, так и с изменениями оборотного капитала.

Практически весь рост прибыльности пришелся на сегмент разведки и добычи, что связано с положительной динамикой цен на нефть — ее цена реализации выросла на 55% г/г. При этом прибыльность газового и нефтехимического бизнеса оказалась под давлениями из-за подорожавшего импорта природного газа и сырья для нефтехимии.

PetroChina: основные финансовые показатели за 1-й квартал, млрд RMB

| Показатель | 1К22 | 1К21 | Изм., % |

| Выручка | 779,4 | 551,9 | 41,2% |

| EBIT | 57,2 | 44,8 | 27,7% |

| Разведка и добыча | 38,8 | 12,9 | 201,2% |

| Нефтепереработка и нефтехимия | 10,7 | 14,7 | -27,3% |

| Розничная реализация | 4,6 | 3,3 | 37,4% |

| Природный газ и трубопроводы | 8,9 | 18,5 | -51,7% |

| Прочее | -5,8 | -4,6 | N/A |

| Маржа EBIT | 7% | 8% | -0,8% |

| Чистая прибыль акц. | 39,1 | 26,0 | 50,5% |

| Свободный денежный поток | 32,6 | -38,8 | N/A |

| Добыча нефти, млн барр. | 224,9 | 221,4 | 1,6% |

| Добыча газа, млрд куб. футов | 1235,5 | 1173,9 | 5,2% |

| Объем переработки нефти, млн барр. | 302,4 | 298,0 | 1,5% |

Источник: данные компании

В текущем году ожидаем умеренного роста основных финансовых результатов PetroChina. Повышенные цены на нефть поддерживают апстрим-бизнес компании, однако особенности ценообразования топлива в Китае и подорожавший импорт природного газа ограничивают положительный эффект от роста цен на нефть.

PetroChina: историческая и прогнозная динамика ключевых показателей, млрд RMB

| Показатель | 2020 | 2021 | 2022E | 2023E | 2024E |

| Отчет о прибылях и убытках | |||||

| Выручка | 1934 | 2614 | 3113 | 3137 | 3098 |

| EBITDA | 290 | 392 | 445 | 435 | 432 |

| EBIT | 76 | 199 | 212 | 197 | 184 |

| Чистая прибыль акц. | 19 | 92 | 121 | 109 | 104 |

| Рентабельность | |||||

| Рентабельность EBITDA | 15,0% | 15,0% | 14,3% | 13,9% | 14,0% |

| Рентабельность чистой прибыли | 1,0% | 3,5% | 3,9% | 3,5% | 3,4% |

| ROE | 1,6% | 7,3% | 9,0% | 7,8% | 7,1% |

| Показатели долга, денежного потока и дивидендов | |||||

| CFO | 319 | 341 | 362 | 341 | 406 |

| CAPEX | 246 | 251 | 244 | 248 | 259 |

| CAPEX % от выручки | 12,7% | 9,6% | 7,8% | 7,9% | 8,4% |

| FCFF | 72 | 90 | 118 | 93 | 147 |

| Чистый долг | 250 | 204 | 188 | 149 | 106 |

| Чистый долг / EBITDA | 0,9 | 0,5 | 0,4 | 0,3 | 0,2 |

| DPS, RMB | 0,174 | 0,226 | 0,298 | 0,269 | 0,256 |

Источник: данные компании, Reuters

к содержанию ↑Выплаты акционерам

Текущая дивидендная политика PetroChina предполагает выплату не менее 30% чистой прибыли в виде дивидендов. Выплаты происходят дважды в год. Фактически норма выплат с момента выхода нефтяника на биржу не опускалась ниже 45%.

В базовом сценарии полагаем, что в ближайшие годы, как и по итогам 2021 года, норма выплат будет составлять 45% прибыли. На фоне улучшения финансовых результатов компании в 2022 году мы ожидаем роста дивидендов PetroChina до 0,298 RMB (0,348 HKD) на акцию, что соответствует 9,9% доходности — привлекательное по меркам сектора значение.

Источник: Reuters, прогнозы ФГ «Финам»

к содержанию ↑Оценка

Для анализа стоимости акций класса H PetroChina мы использовали оценку по мультипликаторам относительно китайских и международных нефтяников. При этом по отношению к мировым аналогам мы использовали дисконт 15%, чтобы учесть китайские страновые риски.

Расчет целевой цены подразумевает таргет 4,08 HKD на горизонте 12 мес. Это соответствует рейтингу «Покупать» и апсайду 15,6%. Целевая цена ADS PetroChina (торгуются на NYSE, каждая ADS соответствует 100 акциям класса H) составляет $ 51,94. Это также соответствует рейтингу «Покупать» и апсайду 16,6%.

Отметим, что для расчета целевой цены по мультипликатору EV/EBITDA мы использовали премию акций класса A (торгуются в Китае) к акциям класса H (торгуются в Гонконге) в 80%, что соответствует 2-летнему среднему значению. Текущая премия составляет около 69%.

| Компания | P/E 2022 | P/E 2023 | EV/EBITDA 2022 | EV/EBITDA 2023 | P/DPS 2022 | P/DPS 2023 |

| PetroChina | 4,6 | 5,1 | 3,0 | 3,0 | 10,1 | 11,2 |

| China Petroleum & Chemical | 5,3 | 5,4 | 3,5 | 3,5 | 7,9 | 8,2 |

| CNOOC | 3,3 | 3,4 | 1,8 | 1,8 | 7,0 | 7,5 |

| China Oilfield Services | 9,9 | 8,1 | 7,1 | 6,4 | 33,1 | 28,5 |

| Медиана Китай (вес 50%) | 5,3 | 5,4 | 3,5 | 3,5 | 7,9 | 8,2 |

| Chevron | 7,8 | 8,4 | 4,5 | 5,2 | 24,9 | 23,6 |

| TotalEnergies | 3,7 | 3,9 | 2,4 | 2,8 | 16,0 | 15,6 |

| Shell | 4,7 | 4,8 | 2,4 | 2,9 | 23,9 | 23,0 |

| Hess | 9,7 | 7,4 | 5,9 | 5,2 | 62,9 | 51,5 |

| BP | 3,3 | 3,8 | 2,6 | 2,9 | 20,0 | 19,0 |

| Exxon Mobil | 6,8 | 8,1 | 4,0 | 5,1 | 24,0 | 23,1 |

| EOG | 7,7 | 6,6 | 3,3 | 3,3 | 11,8 | 16,0 |

| Медиана прочие с учетом дисконта 15% (вес 50%) | 5,8 | 5,6 | 2,8 | 2,8 | 20,3 | 19,6 |

| Показатели для оценки | EPS 2022Е, RMB | EPS 2023Е, RMB | EBITDA 2022E млрд RMB | EBITDA 2023E млрд RMB | DPS 2022E, RMB | DPS 2023E, RMB |

| PetroChina | 0,66 | 0,60 | 445 | 435 | 0,298 | 0,269 |

| Целевая цена, HKD | 4,26 | 3,84 | 3,63 | 3,45 | 4,92 | 4,37 |

| Средняя целевая цена, HKD | 4,08 | |||||

| Для справки: | ||||||

| Количество акций, млрд шт. | 183,0 | |||||

| Класса A | 161,9 | |||||

| Класса H | 21,1 | |||||

| RMB/HKD | 1,168 | |||||

| Чистый долг (1К22), млрд RMB | 281,5 | |||||

| Доля меньшинства (1К22), млрд RMB | 148,5 |

Источник: Reuters, расчеты ФГ «Финам»

Среди ключевых рисков для PetroChina можно отметить возможность очередной волны коронавируса в Китае и снижение цен на нефть, если рецессия в развитых странах окажется значительнее ожиданий. Все китайские акции находятся и под влиянием геополитических рисков, так как нельзя исключать возможность конфликта с Тайванем.

Отметим, что средневзвешенная целевая цена акций PetroChina класса H по выборке аналитиков с исторической результативностью прогнозов по данной акции выше среднего, по нашим расчетам, составляет 5,64 HKD (апсайд — 59,8%), рейтинг акции — 4,83 (значение рейтинга 5,0 соответствует рейтингу Strong Buy, а 1,0 — Strong Sell).

В том числе оценка целевой цены акций PetroChina аналитиками ICBC International составляет 5,5 HKD (рейтинг — «Лучше рынка»), Credit Suisse — 5,3 HKD («Лучше рынка»).

к содержанию ↑Акции на фондовом рынке

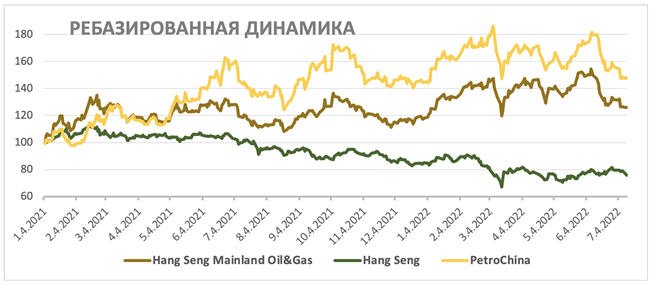

С начала 2021 года акции PetroChina показали более сильный перформанс, чем широкий индекс и нефтегазовый сектор. PetroChina является одной из немногих компаний на китайском рынке, которая имеет развитый сегмент разведки и добычи, позволяющий выигрывать от роста цен на нефть. Полагаем, что в ближайшие месяцы данный фактор вместе с ожиданием высоких дивидендных выплат позволит PetroChina и дальше выглядеть лучше рынка.

Источник: investing.com

С технической точки зрения акции PetroChina начали отскок от среднесрочного уровня поддержки, расположенного на отметке 3,47 HKD. В случае развития отскока ближайшими целями для роста могут стать сопротивления на отметках 3,90 HKD и 4,21 HKD.

Источник: tradingview

* Цены и другие рыночные данные указаны на время подготовки материала, выпущенного 13.07.2022.

Добавить комментарий