Мы полагаем, что на данный момент акции PetroChina справедливо оценены по сравнению с сектором. PetroChina менее эффективна, чем основные конкуренты в Китае, и имеет более скромные возможности по развитию, чем международные нефтяники. Однако ее акции оценены дороже китайских аналогов и примерно на уровне крупных международных компаний.

| 0857 | Держать |

| 12М целевая цена | HKD 3,46 |

| Текущая цена | HKD 3,41 |

| Потенциал роста | 1,5% |

| ISIN | CNE1000003W8 |

| Капитализация, млрд RMB | 805 |

| EV, млрд RMB | 1361 |

| Количество акций, млн | 183021 |

| Free float | 14,6% |

Целевая цена для ADS (торгуются на NYSE), каждая из которых эквивалентна 100 акциям, составляет $44,5, что соответствует апсайду 3,7%.

PetroChina — крупнейшая в Китае и одна из крупнейших в мире нефтегазовая компания по объемам добычи. Деятельность PetroChina охватывает добычу, переработку и импорт с последующей перепродажей нефти, газа и СПГ, сеть АЗС и нефтехимию.

Основным позитивом для PetroChina является восстановление финансовых результатов на фоне роста цен на нефть. PetroChina имеет достаточно высокую себестоимость добычи по сравнению с международными аналогами, что делает высокие цены на нефть особенно необходимыми для нее. Однако по причине все той же высокой себестоимости маловероятно, что компания сможет значительно нарастить добычу в ближайшие годы. Долгосрочные же перспективы PetroChina пока что туманны на фоне цели по достижению углеродной нейтральности к 2050 году.

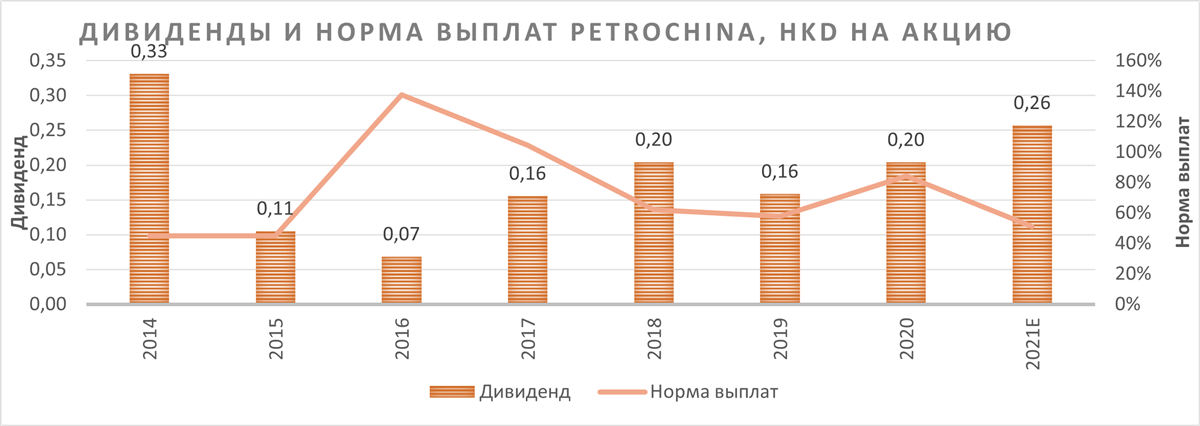

Одна из сильных сторон PetroChina — дивидендная политика. Исторически норма выплат нефтяника не опускалась ниже 45% прибыли, хотя текущая политика предполагает выплату выше 30%. В ближайшие годы пэйаут, вероятно, будет, как и до пандемии, в диапазоне 50–70% прибыли. На этом фоне доходность по итогам 2021 года может достигнуть 7,5%.

| Мультипликаторы | ||

| Показатель | LTM | 2021П |

| EV/EBITDA | 4,0 | 3,6 |

| P/E | 8,1 | 6,7 |

| DY | 5,9% | 7,5% |

Основные направления бизнеса у PetroChina выглядят слабее, чем у конкурентов внутри Китая. Розничная реализация менее прибыльна, чем у Sinopec, частично из-за того, что активы PetroChina расположены в менее населенных регионах. Сегмент разведки и добычи менее эффективен, чем у CNOOC из-за высокой себестоимости.

Для расчета целевой цены акций PetroChina мы использовали оценку по мультипликаторам относительно китайских и международных аналогов. PetroChina на данный момент торгуется дороже своих ближайших китайских конкурентов и близко к уровню крупных международных нефтяников, в результате чего апсайд и получился ограниченным.

Главными рисками для PetroChina являются более низкие цены и спрос на нефть и газ, что может ухудшить финансовые результаты компании. Среди специфических рисков в первую очередь распространение коронавируса в Китае и борьба правительства с ним, что может привести к снижению спроса на нефть в стране. Дополнительным риском для PetroChina является делистинг с NYSE, как это ранее произошло с CNOOC, в случае ухудшения отношений Китая и США. Однако с приходом администрации Байдена данный риск стал значительнее менее вероятным.

Описание эмитента

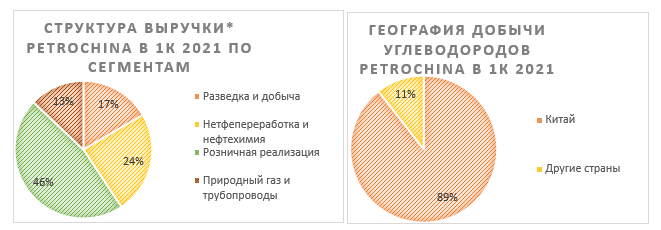

PetroChina — крупнейшая в Китае и одна из крупнейших в мире нефтегазовая компания по объемам добычи. Деятельность PetroChina охватывает добычу, переработку и импорт с последующей перепродажей нефти, газа и СПГ, сеть АЗС и нефтехимию. Крупнейшим регионом добычи, конечно, является Китай, где компания добывает 83,9% своей нефти и 95,6% природного газа. Если учитывать межсегментную выручку, то крупнейший сегмент — розничная реализация: на конец второго квартала у компании было 22 571 заправка.

* С учетом межсегментной выручки

Источник: данные компании

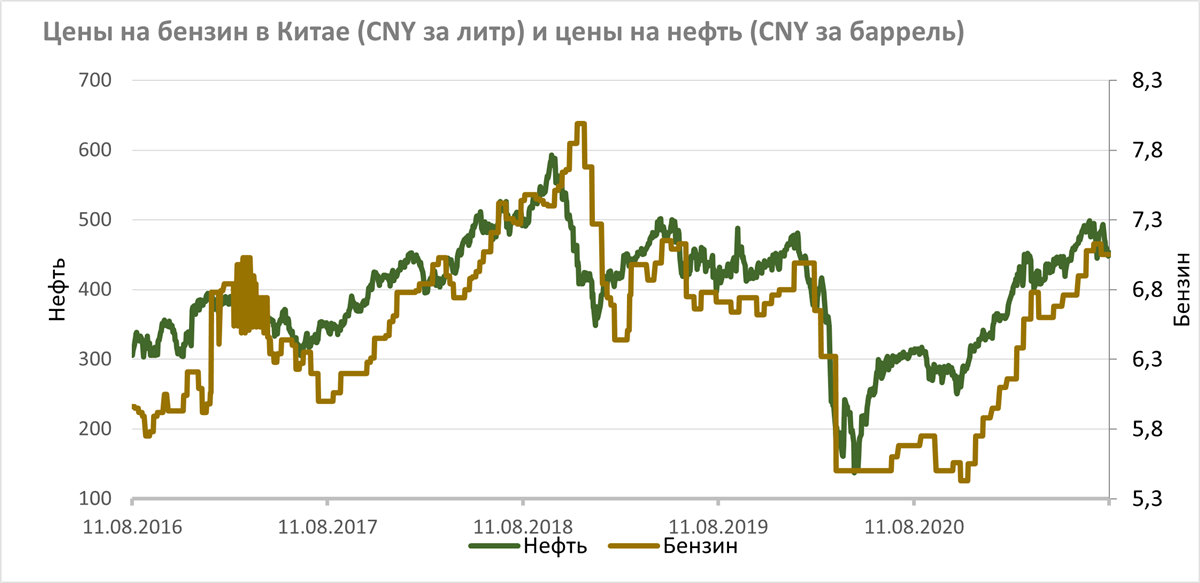

При этом без учета межсегментной реализации доля розничной реализации еще выше — 68,6%, что делает цены на бензин и прочие нефтепродукты в Китае одной из ключевых величин в выручке компании. На данный момент в Китае действует политика регулирования цен на бензин. Если котировки нефти на мировом рынке меняются на 50 юаней ($7,8) за тонну в большую или меньшую сторону, то при сохранении подобной ситуации на рынке в течение 10 рабочих дней розничные цены на бензин и дизельное топливо должны быть скорректированы.

Источник: Bloomberg

Фактически цены на бензин в Китае оказываются немного менее волатильными, чем цены на нефть. Отметим, что если мировые цены на нефть опускаются ниже отметки $40 за баррель или растут выше $130, то корректировка цен на нефтепродукты не производится. Полученные в ситуации низких цен на нефть дополнительные доходы передаются в специальный государственный фонд, направленный на развитие энергетической отрасли страны.

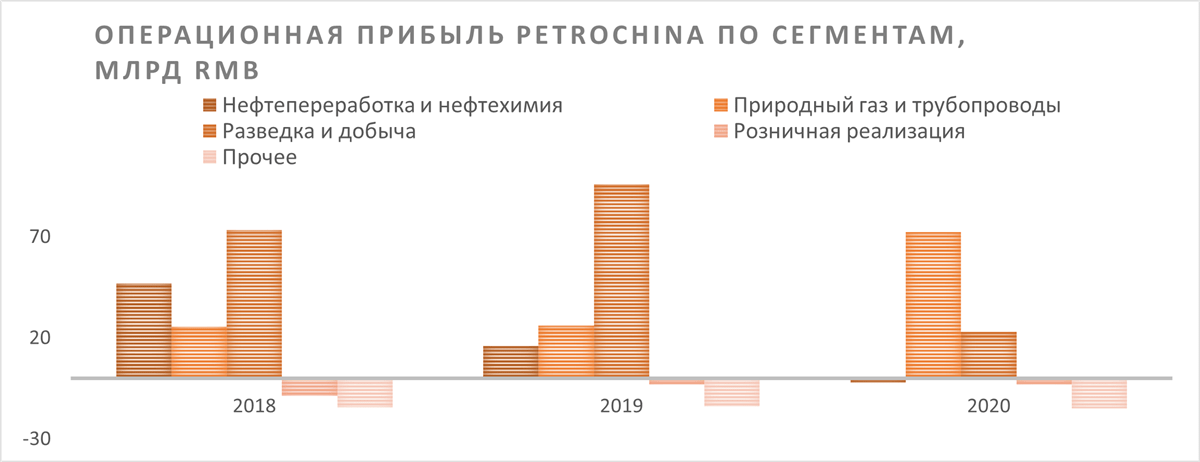

Однако, как и во многих странах, розничный сегмент обычно на грани убыточности, а почти вся операционная прибыль зарабатывается на этапе добычи и переработки нефти. При этом розничный сегмент PetroChina исторически выглядит слабее по маржинальности, чем у крупнейшего конкурента Sinopec. Это в основном связано с тем, что заправки PetroChina в среднем расположены в районах с меньшей плотностью населения.

Источник: данные компании

Отметим, что PetroChina импортирует значительные объемы как природного газа (включая в виде СПГ), так и нефти для последующей переработки или продажи. Данные операции часто оказываются убыточными, в том числе из-за долгосрочных контрактов по покупке СПГ с привязкой к ценам на нефть.

к содержанию ↑Стратегия компании

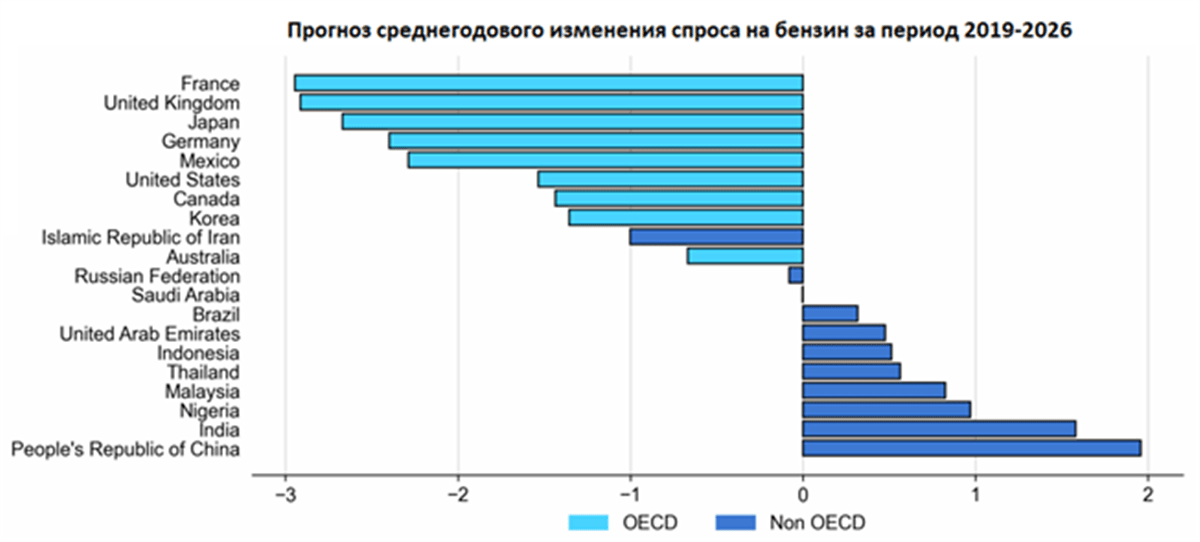

В отличие от большинства западных аналогов PetroChina не указывает конкретных стратегических целей, ограничиваясь общими словами и комментариями во время конференц-созвонов. Ближайшие планы компании можно оценить исходя из актуальных прогнозов по спросу на нефть и, в частности, бензин на несколько лет. Согласно прогнозам МЭА, в ближайшие годы спрос на бензин в Китае будет расти в среднем почти на 2% в год. Это наибольшие темпы роста среди 20 крупнейших потребителей бензина в мире.

Источник: IEA

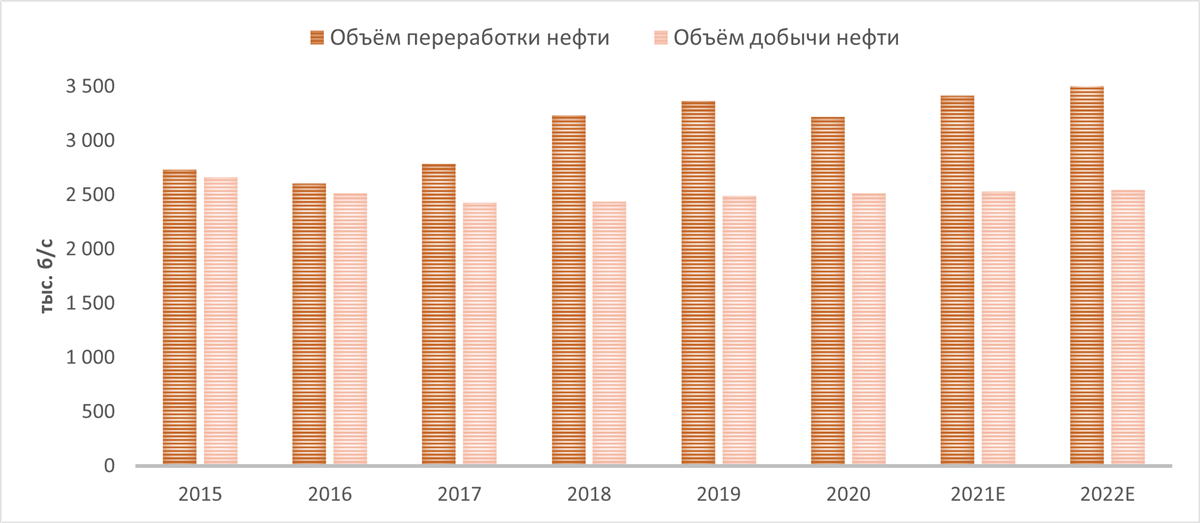

Учитывая достаточно высокую себестоимость новых проектов (AISC на уровне $50–55 за баррель), маловероятно, что добыча PetroChina будет расти, если цены на нефть не устремятся к $100 за баррель. При этом общий объем добычи будет увеличиваться на 2–3% в год за счет роста добычи природного газа. Кроме того, на фоне роста спроса на бензин в Китае объемы нефтепереработки и импорта нефти, вероятно, будут увеличиваться, что поспособствует росту прибыльности данного сегмента.

Источник: данные компании

При этом долгосрочно PetroChina, вероятно, присоединится к мировым мейджорам в стремлении стать зеленее. Китай имеет планы по достижению углеродной нейтральности к 2060 году, а планы самой PetroChina даже амбициознее — углеродная нейтральность к 2050 году. На этом фоне недавно PetroChina вместе со своей головной компаний CNPC запустила фонд зеленых инвестиций объемом $1,5 млрд.

к содержанию ↑Отраслевые тенденции

На ключевом для PetroChina рынке нефти с момента изобретения вакцины непрерывно царит позитив. Цены продолжают консолидироваться выше доковидных уровней. Локальной причиной роста цен является успешное восстановление спроса на нефть и нефтепродукты в условиях ограниченного предложения. Периодически случающиеся коррекции, как правило, связаны с усилениями страха насчет распространения коронавируса в отдельных странах.

Источник: finam.ru

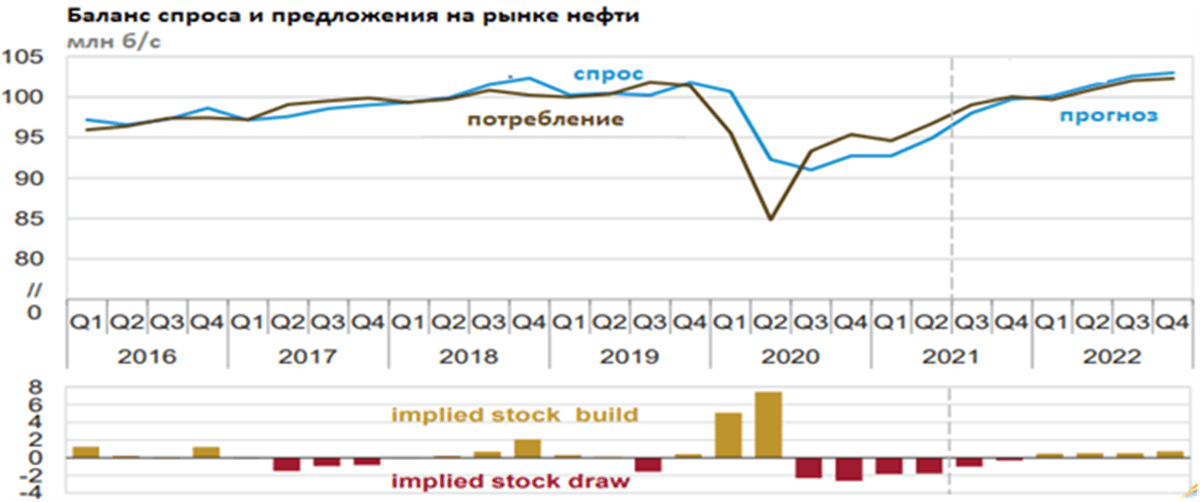

При этом основная среднесрочная тенденция, которая сейчас фактически определяет цены на нефть, — соглашение ОПЕК+. На данный момент участники альянса сокращают добычу примерно на 5,4 млн б/с. Китай не является членом ОПЕК+, что позволяет PetroChina получать выгоду от высоких цен на нефть, но не сокращать добычу.

Продолжающееся сокращение добычи странами ОПЕК+ связано с тем, что спрос до конца не восстановился от пандемии, а запасы все еще на повышенных относительно доковидных значений уровнях. EIA ожидает полного восстановления спроса к началу 2022 года.

Источник: EIA

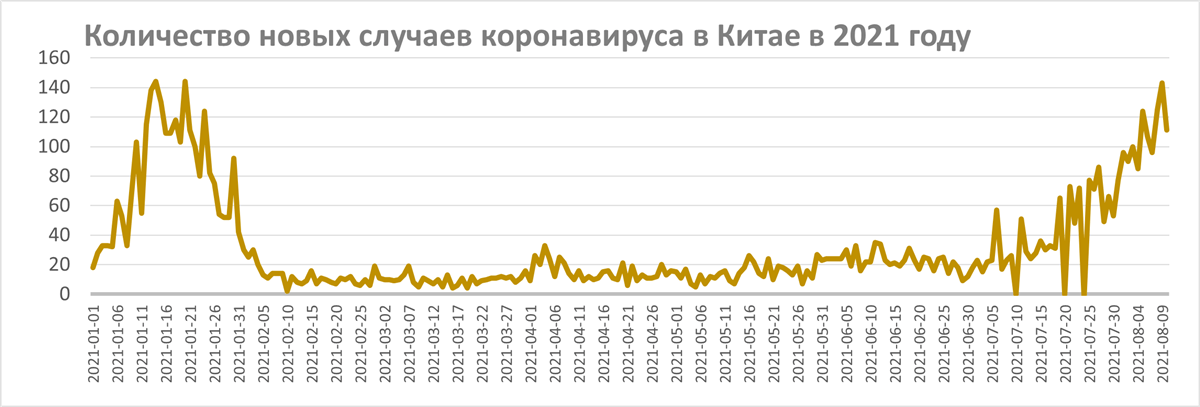

Одним из текущих рисков для рынка нефти и PetroChina, в частности, является распространение коронавируса в Китае из-за штамма «дельта». Количество ежедневных новых случаев по меркам Китая смехотворно — от 100 до 200. Для сравнения: зимой 2020 года каждый день заболевало более 3000. Однако у правительства Китая нулевой уровень терпимости к распространению болезни даже в условиях высокого уровня вакцинации. Несмотря на незначительное абсолютное число заболевших в КНР, власти страны начали действовать превентивно, введя запреты на ж/д и авиасообщение с регионами, в которых зафиксированы вспышки болезни, а также ряд других ограничений. Подобные меры неизбежно способны снизить спрос на нефть и нефтепродукты в Китае.

Источник: ourworldindata

к содержанию ↑Выплаты акционерам

Текущая дивидендная политика PetroChina предполагает выплату не менее 30% чистой прибыли в виде дивидендов. Выплаты происходят дважды в год. Фактически норма выплат с момента выхода на биржу не опускалась ниже 45%, а в 2020 году и вовсе достигла 168%, чтобы оставить дивиденды на высоком уровне даже в тяжелый пандемийный год. В будущем пэйаут, вероятно, останется в диапазоне 50–70% от чистой прибыли.

На фоне восстановления финансовых результатов компании в 2021 году мы ожидаем роста дивидендов PetroChina до 0,214 RMB на акцию (0,257 HKD), что соответствует 7,5% доходности.

Источник: Reuters, Bloomberg

к содержанию ↑Финансовые результаты

| Финансовые показатели, млрд RMB | |||

| Показатель | 2019 | 2020 | 2021П |

| Выручка | 2517 | 1934 | 2289 |

| EBITDA | 356,5 | 308,2 | 380 |

| EBIT | 134,5 | 75,9 | 169,7 |

| DPS, HKD | 0,16 | 0,20 | 0,26 |

| FCFF | 23,7 | 60,8 | 25,9 |

В первом квартале PetroChina существенно улучшила финансовые результаты год к году. Выручка компании выросла на 8,4% г/г, до 551,9 млрд RMB, EBITDA — на 84,7% г/г, до 100,6 млрд RMB. Чистая прибыль акционеров стала положительной и достигла 27,7 млрд RMB.

Наибольший прирост операционной прибыли показали сегменты нефтепереработки и розничной реализации. В Китае, в отличие от всего мира, пик коронавируса пришелся как раз на первый квартал, в связи с чем в прошлом году данные сегменты были убыточны. По этой же причине производство нефтепродуктов выросло на 6,9% г/г, что также поддержало нефтепереработку и розницу. Приятно удивило инвесторов и увеличение операционной прибыли газового сегмента на 63% г/г, что связано с повышением прибыльности импорта газа на фоне роста внутренних цен.

По итогам первого полугодия компания ожидает чистую прибыль в диапазоне 45–60 млрд RMB против убытка в 30 млрд RMB годом ранее. Среди причин для такого роста PetroChina называет благоприятные макроэкономические условия, включая рост цен на нефть и газ, плюс восстановление спроса на нефтепродукты в Китае.

PetroChina финансовые результаты за 1К 2021 по МСФО (млрд RMB)

| Показатель | 1К 2021 | 1К 2020 | Изм., % |

| Выручка | 551,9 | 509,1 | 8,4% |

| EBITDA | 100,6 | 54,4 | 84,7% |

| Маржа EBITDA | 25,6% | 17,6% | 8,0% |

| EBIT | 44,8 | -3,4 | -1425,2% |

| Разведка и добыча | 12,9 | 14,9 | -13,4% |

| Нефтепереработка и нефтехимия | 14,7 | -8,7 | -268,6% |

| Розничная реализация | 3,3 | 16,6 | -80,0% |

| Природный газ и трубопроводы | 18,5 | 11,4 | 63,0% |

| Прочее | -4,6 | -4,3 | 6,6% |

| Чистая прибыль акц. | 27,7 | -16,3 | -269,9% |

| Свободный денежный поток | -38,8 | -67,0 | -42,1% |

| Капитальные затраты | 37,0 | 48,9 | -24,4% |

| Чистый долг | 401,4 | 605,4 | -33,7% |

| Добыча ЖУВ, млн баррелей | 221,4 | 232,7 | -4,9% |

| Средняя цена реализации нефти, $ за баррель | 55,7 | 54,4 | 2,4% |

| Производство нефтепродуктов, млн т | 26,9 | 25,2 | 6,9% |

Источник: данные компании

PetroChina: исторические и прогнозные финансовые показатели (млрд RMB)

| Показатель | 2018 | 2019 | 2020 | 2021E | 2022E | 2023E |

| Отчет о прибылях и убытках | ||||||

| Выручка | 2 353,6 | 2 516,8 | 1 933,8 | 2 288,5 | 2 354,8 | 2 373,4 |

| EBITDA | 399,1 | 356,5 | 308,2 | 380 | 369,7 | 347,3 |

| EBIT | 120,9 | 134,5 | 75,9 | 169,7 | 123,4 | 114,2 |

| Чистая прибыль акц. | 52,6 | 45,7 | 19 | 76,3 | 71,9 | 65,3 |

| Рентабельность | ||||||

| Рентабельность EBITDA | 17,0% | 14,2% | 15,9% | 16,6% | 15,7% | 14,6% |

| Рентабельность чистой прибыли акц. | 2,2% | 1,8% | 1,0% | 3,3% | 3,1% | 2,8% |

| ROE | 4,4% | 3,7% | 1,6% | 5,70% | 5,0% | 5,1% |

| Показатели денежного потока и дивидендов | ||||||

| CFO | 340,9 | 350,5 | 309,2 | 264,9 | 314,9 | 306,2 |

| CAPEX | 267,2 | 326,8 | 248,4 | 239 | 249,9 | 261,1 |

| CAPEX % от выручки | 11,4% | 13,0% | 12,8% | 10,4% | 10,6% | 11,0% |

| FCFF | 73,7 | 23,7 | 60,8 | 25,9 | 65 | 45,1 |

| Чистый долг | 319,1 | 522,7 | 352,2 | 322,9 | 336,6 | 293,6 |

| Чистый долг / EBITDA | 0,8 | 1,5 | 1,1 | 0,8 | 0,9 | 0,8 |

| DPS, RMB | 0,179 | 0,144 | 0,174 | 0,214 | 0,224 | 0,197 |

| Норма выплат, % прибыли МСФО | 62% | 58% | 168% | 51% | 61% | 55% |

Источник: Bloomberg

к содержанию ↑Оценка

| Показатели рентабельности, % | |||

| Показатель | 2019 | 2020 | 2021П |

| Маржа EBITDA | 14,2% | 15,9% | 16,6% |

| ROE | 3,7% | 1,6% | 5,7% |

| Чистая маржа | 1,8% | 1,0% | 3,3% |

Для расчета целевой цены акций PetroChina мы использовали оценку по мультипликаторам относительно китайских и международных аналогов.

В результате наша целевая цена по акциям PetroChina составила 3,46 HKD, что соответствует рейтингу «Держать» и апсайду 1,5%. С учетом дивидендов апсайд равен 9%.

Целевая цена ADS PetroChina (торгуются на NYSE, каждая ADS соответствует 100 акциям класса H) составляет $44,5. Это также соответствует рейтингу «Держать» и апсайду 3,7%.

Отметим, что для расчета целевой цены по мультипликатору EV/EBITDA мы использовали премию акций класса A (торгуются в Китае) к акциям класса H (торгуются в Гонконге) в 75%, что соответствует 5-летнему среднему значению. Текущая премия составляет около 65%. Для мультипликаторов P/E и P/DPS использовалась цена акций класса H.

| Компания | P/E 2021E | P/E 2022E | EV/EBITDA 2021E | EV/EBITDA 2022E | P/DPS 2021E | P/DPS 2022E |

| PetroChina | 6,7 | 7,3 | 3,6 | 3,7 | 13,3 | 12,7 |

| Sinopec | 5,4 | 5,5 | 3,5 | 3,5 | 9,2 | 9,3 |

| CNOOC | 4,5 | 4,3 | 2,1 | 2,0 | 10,5 | 9,9 |

| China Oilfield Services | 8,9 | 6,9 | 7,4 | 6,7 | 27,0 | 22,3 |

| Petrobras | 5,2 | 5,2 | 3,7 | 3,8 | 23,6 | 10,2 |

| ЛУКОЙЛ | 7,6 | 6,9 | 3,8 | 3,7 | 12,1 | 8,7 |

| Роснефть | 5,8 | 5,6 | 4,4 | 4,0 | 12,2 | 12,5 |

| TotalEnergies | 8,4 | 8,1 | 4,4 | 4,2 | 14,5 | 14,3 |

| Royal Dutch Shell | 8,3 | 7,5 | 3,9 | 3,7 | 24,4 | 21,0 |

| Eni | 12,4 | 9,7 | 3,5 | 3,2 | 12,1 | 12,0 |

| BP | 7,8 | 7,2 | 4,3 | 4,1 | 19,8 | 19,3 |

| Медиана | 7,7 | 6,9 | 3,9 | 3,8 | 13,3 | 12,3 |

| Показатели для оценки | EPS 2021E HKD | EPS 2022Е HKD | EBITDA 2021Е млрд RMB | EBITDA 2022Е млрд RMB | DPS 2021E HKD | DPS 2022E HKD |

| PetroСhina | 0,51 | 0,47 | 380 | 370 | 0,26 | 0,27 |

| Целевая цена, HKD | 3,92 | 3,25 | 3,59 | 3,29 | 3,42 | 3,29 |

| Средняя целевая цена, HKD | 3,46 | |||||

| Для справки (млрд RMB): | ||||||

| Чистый долг (1К 2021) | 401,4 | |||||

| Доля меньшинства | 154,4 | |||||

| Количество акций класса A, млн шт. | 161922 | |||||

| Количество акций класса H, млн шт. | 21099 |

Источник: Reuters, оценки и расчеты ФГ «ФИНАМ»

Средневзвешенная целевая цена акций класса H PetroChina по выборке аналитиков с исторической результативностью прогнозов не ниже среднего составляет, по нашим расчетам, 4,61 HKD (апсайд — 35,2%), рейтинг акции — 4,17 (значение рейтинга 5,0 соответствует рекомендации Strong Buy, а 1,0 — Strong Sell).

В том числе оценка целевой цены акций PetroChina аналитиками Credit Suisse составляет 5,7 HKD (рекомендация — «Покупать»), Macquarie Research — 3,8 HKD («Нейтрально»).

к содержанию ↑Акции на фондовом рынке

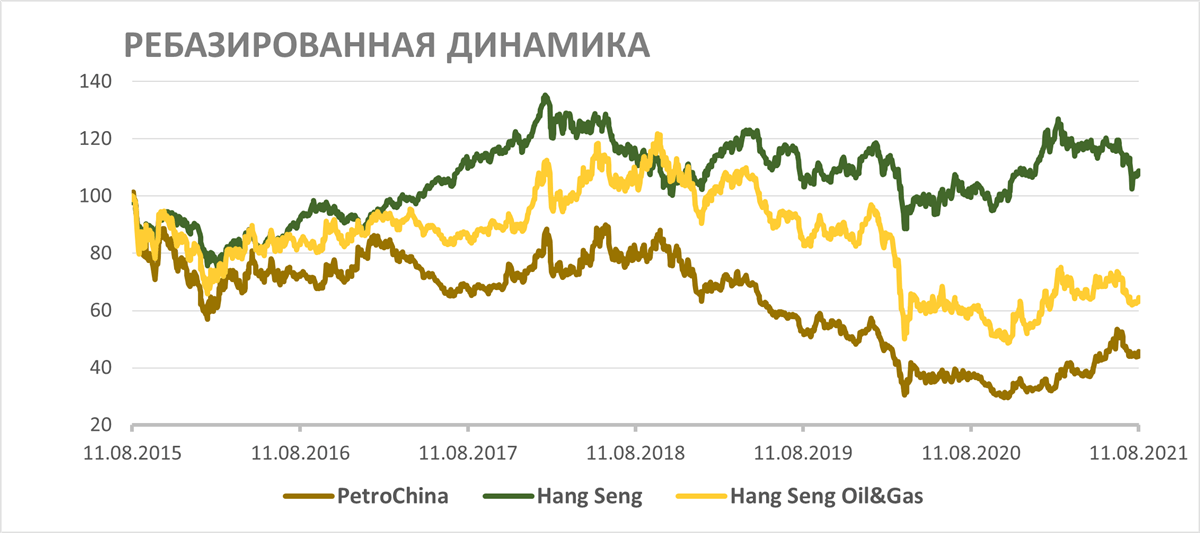

Последние 6 лет акции PetroChina практически непрерывно выглядели хуже гонконгского индекса акций и секторального индекса. Из-за достаточно высокой себестоимости компания так и не смогла оправиться от снижения цен на нефть, произошедшего в 2015 году, а пандемия только в очередной раз закрепила этот негативный эффект. Вероятно, в будущем перформанс акций китайского нефтегазового гиганта останется близким к сектору, так как конкурентных преимуществ перед другими китайскими нефтяниками (CNOOC и Sinopec) у PetroChina нет. Дополнительным риском для PetroChina является делистинг с NYSE, как это ранее произошло с CNOOC, в случае ухудшения отношений Китая и США. Однако с приходом администрации Байдена данный риск стал значительнее менее вероятным.

Источник: Bloomberg

к содержанию ↑Технический анализ

На дневном графике ADS PetroChina начали рост, оттолкнувшись от линии среднесрочного восходящего тренда. Для его закрепления ADS необходимо преодолеть сопротивление у отметки $43, от которого уже дважды начиналась локальная коррекция.

Источник: finam.ru

В акциях класса H это эквивалентно преодолению отметки 3,41 HKD и 50-дневной скользящей средней на уровне 3,46 HKD.

Источник: Reuters

Добавить комментарий