Акции золотодобывающих компаний имеют привлекательность в качестве защитных инструментов, которые могут сработать в случае большого risk — off на товарных и фондовых рынках. Драгметаллы сохраняют потенциал при удержании низких ставок в условиях растущей инфляции. Группа Polymetal в России является крупнейшим производителем серебра, вторым производителем золота, входит в топ-10 золотодобывающих компаний мира и в топ-5 мировых производителей серебра. Эта компания — одна из немногих, кто имеет возможность увеличить добычу за счет реализации портфеля новых проектов.

| POLY.MM | Покупать | |||||

| Целевая цена на конец 2022 г. | 1 732 ₽ | |||||

| Текущая цена* | 1 455 ₽ | |||||

| Потенциал роста | 19,0% | |||||

| ISIN | JE00B6T5S470 | |||||

| Капитализация, млрд $ | 9,5 | |||||

| EV, млрд $ | 11,4 | |||||

| Количество акций, млн | 473,6 | |||||

| Free float | 75,2% | |||||

| Финансовые показатели, млн $ | ||||||

| Показатель | 2020 | 2021П | 2022П | |||

| Выручка | 2865 | 2892 | 2970 | |||

| EBITDA | 1686 | 1548 | 1591 | |||

| Чистая прибыль | 1072 | 917 | 950 | |||

| Дивиденды, руб./акц. | 1,290 | 1,294 | 1,391 | |||

| Показатели рентабельности | ||||||

| Показатель | 2020 | 2021П | 2022П | |||

| Маржа EBITDA, % | 58,8 | 53,5 | 53,6 | |||

| Чистая маржа, % | 37,4 | 31,7 | 32,0 | |||

| ROE, % | 53,5 | 39,6 | 34,2 | |||

| Мультипликаторы | ||||||

| Показатель | LTM | 2022П | ||||

| EV/EBITDA | 6,6 | 7,0 | ||||

| P/E | 9,3 | 10,0 | ||||

| DY | 6,6% | 7,0% | ||||

Polymetal — крупнейший в России производитель первичного серебра и второй крупнейший российский производитель золота.

Основным драйвером в среднесрочном периоде может стать рост стоимости драгоценных металлов на фоне глобального risk-off после перегрева товарных и фондовых рынков. В этом случае акции золотодобывающих компаний могут выступить в качестве защитных инструментов.

Polymetal — эффективная компания, которая имеет портфель качественных добывающих активов и обладает возможностью роста за счет перспективных проектов развития с хорошим потенциалом.

Polymetal — эффективная компания, которая имеет портфель качественных добывающих активов и обладает возможностью роста за счет перспективных проектов развития с хорошим потенциалом.

Polymetal реализует сбалансированную стратегию развития, нацеленную на эффективность, восполнение запасов, рост объемов производства и увеличения акционерной стоимости.

Polymetal представил хорошую финансовую отчетность за 6 мес. 2021 г. Полугодовая выручка увеличилась на 12,2% г/г, до $ 1 274 млн, скорр. EBITDA выросла на 8,2%, до $ 660 млн. Рентабельность по скорр. EBITDA составила 51,8%. Скорректированная чистая прибыль выросла в годовом выражении на 14,7% и составила $ 422 млн.

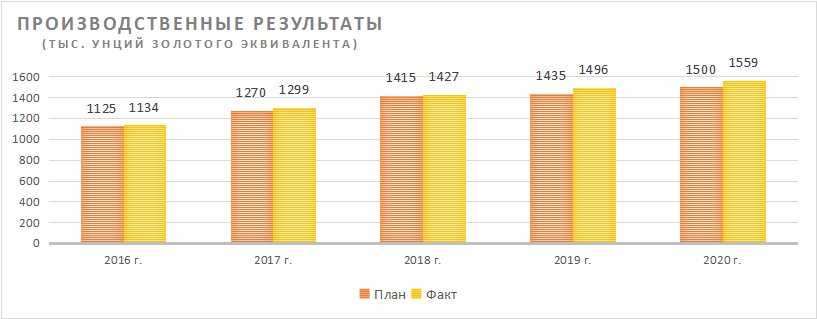

Производственные результаты за 9 мес. 2021 г. отразили снижение среднего содержания металлов в руде на 10,3% г/г, которое может быть компенсировано по мере запуска новых проектов. Производство в пересчете на золотой эквивалент сократилось на 4,1% г/г, до 1 151 тыс. унций. Благодаря более высоким средним ценам реализации выручка за 9 мес. 2021 г. выросла на 3,7%, до $ 2 млрд.

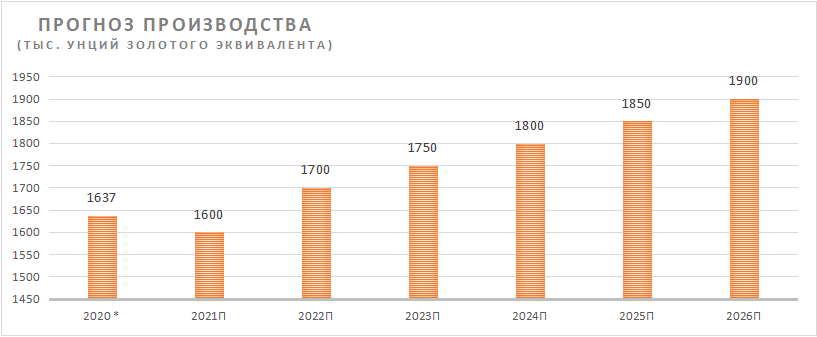

Polymetal подтвердил производственный план на 2021 г. на уровне 1 600 тыс. унций золотого эквивалента с ростом до 1 700 тыс. унций на 2022 г. и ростом на 16,1% до 1 900 тыс. унций в 2026 г.

Polymetal имеет привлекательную дивидендную политику. Годовая дивидендная доходность его акций находится в районе 6,5–7%, что является одним из самых высоких уровней дивидендной доходности среди публичных золотодобывающих компаний.

Основной риск для компании — вероятность снижения цены золота после поднятия ставок центральными банками ведущих экономик мира. Затраты компании на унцию золота остаются на достаточно высоком уровне из-за удаленности месторождений и упорных руд.

По нашей комбинированной оценке, акции Polymetal International PLC имеют потенциал роста на 19,0%. По форвардным мультипликаторам EV/EBITDA и P/E на 2022 и 2023 гг. акции недооценены относительно аналогов на 15,0%, в то время как к собственным историческим форвардным мультипликаторам EV/EBITDA, P/E за три года имеют потенциал роста на 23,1%.

Описание эмитента

Компания Polymetal International PLC с официальной штаб-квартирой на Кипре зарегистрирована на острове Джерси в юрисдикции Великобритании. Основную деятельность ведет на территории России и Казахстана. Это горнодобывающая компания, в портфель активов которой входят предприятия по разведке, добыче, обогащению и производству золота, серебра, меди и ряда сопутствующих металлов.

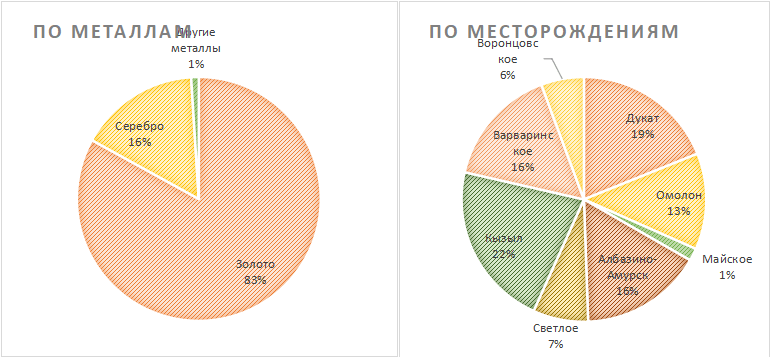

Группа Polymetal является крупнейшим производителем серебра в России и занимает второе место среди крупнейших российских производителей золота. Входит в топ-10 золотодобывающих компаний мира и в топ-5 мировых производителей серебра. На золото приходится более 80% выручки компании.

Разбивка выручки по бизнес-сегментам (1П 2021)

Источник: данные компании

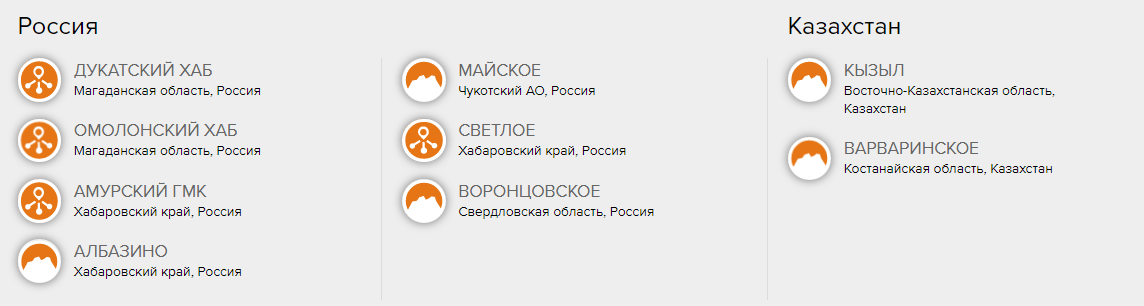

Владеет девятью действующими месторождениями золота и серебра, а также высококлассным портфелем проектов развития. Организационная структура Polymetal включает два десятка АО и ООО, имеющих лицензии на разработку месторождений, сгруппированных в кластеры по территориальному и технологическому принципу. Холдинг ведет добычу и геологоразведку в нескольких регионах России (Магаданской и Свердловской областях, Хабаровском и Красноярском краях, на Чукотке и в Карелии) и в Казахстане. Рудные запасы компании на начало 2021 г. оцениваются в 27,9 млн унций золотого эквивалента по сравнению с 25,2 млн унций на начало 2020 г.

Акции Polymetal торгуются на Лондонской и Московской фондовых биржах, а также на бирже Международного финансового центра «Астана» — Astana International Exchange (Казахстан). Бумаги компании включены в индексы МосБиржи, РТС, FTSE 100, FTSE Gold Mines, MSCI Russia, Stoxx600 и некоторых других.

На Московской бирже торгуются в качестве акций иностранного эмитента. Крупнейшим акционером Polymetal является группа «ИСТ» Александра Несиса с долей 23,9%. По данным компании, в свободном обращении находится 75,2% акций Polymetal.

к содержанию ↑Стратегия компании

Polymetal реализует сбалансированную стратегию развития, нацеленную на эффективность, восполнение запасов, рост объемов производства и увеличения акционерной стоимости.

За предшествующие 5 лет объемы добычи в золотом эквиваленте были увеличены на 37,5%.

Источник: данные компании

При принятии инвестиционных решений приоритетом компании является максимальная доходность капитала, скорректированная на риск. Polymetal ориентирован на высокую внутреннюю норму рентабельности (для базового проекта — 12% в реальном выражении до налогов). Предпочтение имеют проекты с высокими содержаниями, низкой капиталоемкостью и уровнем затрат, для которых возможны несколько вариантов разработки.

Рудные запасы компании на начало 2021 г. оцениваются в 27,9 млн унций золотого эквивалента по сравнению с 25,2 млн унций на начало 2020 г.

Polymetal: запасы по состоянию на начало 2021 г.

| Рудные запасы | Тоннаж, млн тонн | Золотой эквивалент, г/т | Золото, тыс. унций | Серебро, млн унций | Медь, тыс. тонн | Золотой эквивалент, млн унций |

| Доказанные | 68,6 | 2,4 | 4 697 | 56,56 | 31,4 | 5,4 |

| Вероятные | 162,4 | 4,3 | 20 173 | 189,722 | 15,1 | 22,5 |

| Доказанные + Вероятные | 231,0 | 3,8 | 24 870 | 246,282 | 46,5 | 27,9 |

Источник: данные компании

Polymetal выстраивает производственную деятельность по принципу организации системы хабов. Создание централизованных предприятий по переработке руды из различных источников позволяет достигать эффекта масштаба за счет минимизации затрат на переработку и логистику, а также капитальных затрат на унцию металла. Это облегчает процесс производства на месторождениях небольшого и среднего размера, расположенных вблизи действующих рудников, разработка которых при других условиях была бы нерентабельной.

У компании девять действующих месторождений золота и серебра, преимущественно расположенных в отдаленных регионах России и Казахстана. Крупнейшим активом остается «Кызыл» в Казахстане. В 2020 г. доразведка на Восточном Бакырчике обеспечила значительный прирост запасов, что позволило увеличить срок эксплуатации Кызыла до 30 лет.

Другим ключевым активом является Амурский гидрометаллургический комбинат (АГМК). На АГМК применяются технологии автоклавного окисления (POX) и цианирования (CIL) для переработки упорных концентратов.

Polymetal: действующие активы (по состоянию на конец III кв. 2021 г.)

Источник: данные компании

На фоне снижения содержания металлов в руде Polymetal активизирует реализацию проектов развития, которые должны обеспечить восполнение запасов и расширение производства.

Важнейшим проектом развития является строительство второго Амурского ГМК (АГМК-2), завершить которое компания рассчитывает в 2023 г. АГМК-2 создается для переработки двойных упорных руд и должен обеспечить 100% переработку таких типов руд на базе предприятий Polymetal. Сейчас 55% рудных запасов группы Polymetal относятся к рудам двойной упорности. АГМК-2 позволит перерабатывать 100% этого объема внутри компании, а не продавать концентрат третьим сторонам. Ожидается, что запуск АГМК-2 снизит совокупные затраты на унцию золотого эквивалента для активов с упорными рудами на $ 100–150.

Polymetal: проекты развития (по состоянию на конец III кв. 2021 г.)

Источник: данные компании

В октябре 2021 г. на Нежданинском месторождении произведен первый концентрат, который уже внесет вклад в результаты IV кв. текущего года. Таким образом, это месторождение уже можно перевести в состав действующих. На проектную мощность актив выйдет к маю 2022 г. Рудные запасы Нежданинского оценены в 4,4 млн унций в золотом эквиваленте с содержанием 3,6 г/т. Это — четвертый по величине золоторудный актив в России.

В ноябре 2021 г. совет директоров Polymetal по результатам ТЭО принял инвестиционное решение по проекту «Ведуга» в Красноярском крае с запасами 4 млн унций золота. Начало производства запланировано на II квартал 2025 года. В 2022 г. Polymetal планирует консолидировать 100% этого проекта, сейчас его доля составляет 59,4%, а 40,6% принадлежит ВТБ.

Активное освоение крупнейшего в России месторождения серебра «Прогноз» в Якутии Polymetal планирует начать в 2022 г. Запасы месторождения оцениваются 142 млн унций серебра с содержанием 560 г/т.

В 2020 году одобрено строительство проекта «Кутын» в Хабаровском крае. Запасы — 812 тыс. унций, среднее содержание — 3,0 г/т. Начало эксплуатации — 2023 г.

Также компания рассматривает возможность начать 2027 г. строительство Тихоокеанского гидрометаллургического комбината (ГМК) в Хабаровском крае рядом с морским портом «Советская гавань». Годовая мощность переработки комбината может составить примерно 250–300 тыс. тонн золотого концентрата.

Polymetal придерживается принципов устойчивого развития. Два года назад компания ввела в эксплуатацию солнечную электростанцию на месторождении Светлое в Охотском районе на севере Хабаровского края. Также Polymetal находится в процессе перехода на сухое складирование хвостов на всех производственных площадках в соответствии с новым Глобальным отраслевым стандартом управления хвостохранилищами, завершить который планируется к 2023 г.

к содержанию ↑Факторы привлекательности

- Polymetal остается перспективной и растущей компанией с хорошим потенциалом расширения производства за счет реализации проектов развития. С учетом принятых и ожидаемых инвестиционных решений по запуску новых проектов к 2026 г. ожидается рост объемов производства на 16% к уровню 2020 г.

* В связи с изменением соотношения цен серебра и золота Polymetal изменил коэффициент пересчета серебра в золотой эквивалент с 120 до 80, скорректировав прогнозы по объемам производства в сторону увеличения, а также базу для сравнения по 2020 г.

Источник: данные компании

- Золото после роста и коррекции проявляет устойчивость на фоне роста финансовых и товарных рынков и ожидаемого сворачивания программ количественного смягчения. В ситуации, когда на перегретых финансовых рынках возобладает осторожность и начнется уход от риска, «золото» может выстрелить, а вместе с ним и акции производителей. Акции Polymetal стоит держать в качестве защитного инструмента.

- Серебро имеет долгосрочный потенциал роста цены за счет увеличения спроса со стороны секторов микроэлектроники и солнечной энергетики, в то время как ресурсы для расширения производства ограничены.

- Polymetal реализует продукцию в виде золотых и серебряных слитков преимущественно российским и казахстанским банкам, а также в виде концентратов драгоценных металлов на глобальном рынке. Это позволяет эффективно снижать операционные, логистические и коммерческие издержки.

- С точки зрения стабильности производства и продаж компания, активы которой находятся на территории России и Казахстана не несет тех рисков, которые свойственны глобальным компаниям с активами в нестабильных точках планеты.

- Polymetal имеет привлекательную дивидендную политику. Годовая дивидендная доходность акций Polymetal находится в районе 6,5–7%, что является одним из самых высоких уровней дивидендной доходности среди публичных золотодобывающих компаний.

Факторы риска

- Основным риском остается риск падения стоимости золота, поскольку затраты компании на унцию золота остаются на достаточно высоком уровне из-за удаленности месторождений и упорных руд. Вероятность снижения цен может повыситься по мере поднятия ставок центральными банками ведущих экономик мира.

- Гипотетически возможен риск роста налоговой нагрузки золотодобытчиков после того как государство обратит на них внимание после реформирования налогообложения остальных горнодобывающих сегментов.

- Также вероятно ужесточение экологических требований к технологиям добычи, наносящим ущерб окружающей среде, к которым относятся технологии добычи и извлечения золота.

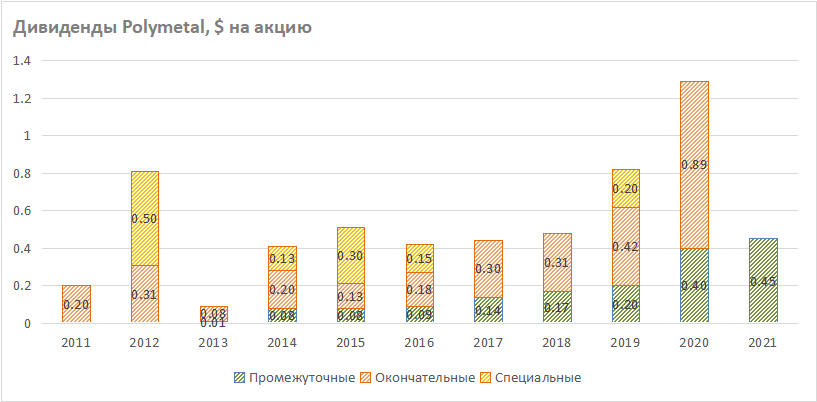

Дивиденды

До 2020 г. Polymetal распределял промежуточные и итоговые дивиденды, а также периодически выплачивал специальные дивиденды за счет нераспределенной прибыли предыдущих периодов. В августе 2020 г. внесены изменения в дивидендную политику, сделавшие ее более прозрачной и предсказуемой. Было решено отказаться от выплаты спецдивидендов в пользу права увеличить базу для расчета итоговых дивидендов.

Промежуточные дивиденды за I полугодие распределяются из расчета 50% скорректированной чистой прибыли за этот период, при условии соблюдения соотношения чистого долга к скорректированной EBITDA ниже установленного порогового значения 2,5x. Минимальные дивиденды за II полугодие должны в сумме также составлять 50% от скорректированной чистой прибыли за этот период с соблюдением того же условия по долговой нагрузке. При этом совет директоров оставляет за собой право увеличить итоговый дивиденд до максимальной выплаты в размере 100% от свободного денежного потока (при условии, что он будет больше 50% от скорректированной чистой прибыли).

Таким образом, пока долговая нагрузка не выходит за порог критических значений, акционеры вправе рассчитывать на дивиденды в размере не менее 50% скорректированной чистой прибыли и до 100% свободного денежного потока.

По результатам 2020 г. акционеры получили в совокупности по $ 1,29 на акцию. По итогам первой половины 2021 г. дивиденды составили $ 0,45 на акцию. Дивидендная доходность LTM составила порядка 6,5%.

Источник: данные компании, расчеты ФГ «ФИНАМ»

к содержанию ↑Отраслевые тенденции

Глобальное предложение золота за 9 мес. 2021 г. сохранилось на уровне прошлого года. Общий объем добычи вырос на 5%, но вторичная переработка значительно замедлилась, сократившись более чем на 12% за тот же период. В III квартале объем предложения оказался на 3% ниже аналогичного периода прошлого года и составил 1 239 тонн.

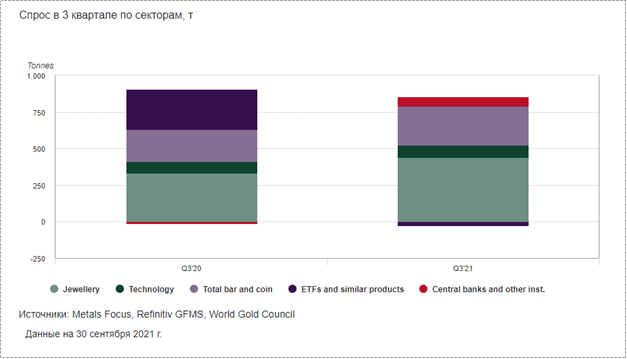

Мировой спрос на золото за 9 мес. 2021 г. в сравнении с тем же периодом 2020 г. снизился на 9%. При этом во II квартале спрос начал восстановление, увеличившись на 8% (г/г), до 955,1 тонны. Что касается III квартала 2021 г., то, по данным World Gold Council, спрос на золото снизился на 7% в годовом исчислении и на 13% в квартальном исчислении, до 831 тонны.

Основная причина — в оттоке из ETF на фоне заметного роста спроса со стороны основных групп потребителей физического золота. Это заметно на диаграмме ниже, сопоставляющей спрос в III квартале текущего и прошлого года.

Мировой спрос на ювелирные изделия увеличился в годовом выражении на 33%, до 443 тонн. Спрос на слитки и монеты составил 262 тонны, увеличившись на 18% (г/г) и 8% (кв/кв). В технологическом секторе спрос полностью восстановился до докризисного уровня и составил 84 тонны, что на 9% выше аналогичного периода прошлого года и на 4% выше по сравнению с предыдущим кварталом. Центральные банки оказались нетто-покупателями на 69 тонн.

Отток из глобальных золотых ETF в III кв. 2021 г. был небольшим и составил 27 тонн, но это оказалось заметным, с учетом того что в III кв. 2020 г. был значительный приток в размере 274 тонн. Как раз на III кв. прошлого года пришелся пик цены на золото.

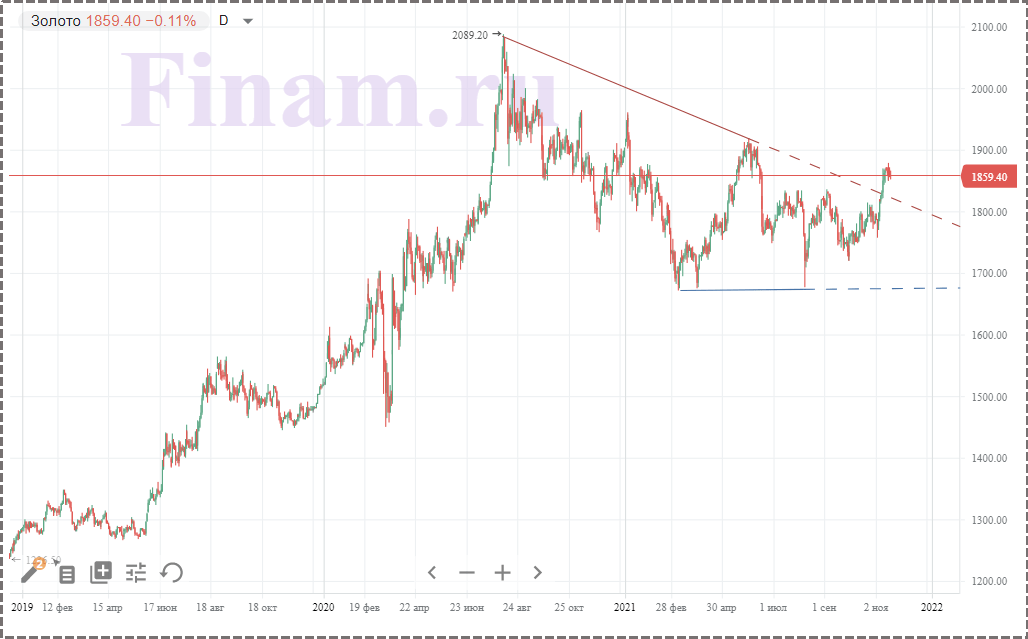

Технически график котировок золота сейчас вовсе не выглядит готовым продолжать снижение. Скорее, он выглядит готовым в любой момент возобновить рост. От минимума 2018 г. ($ 1173,73) до максимума 2020 г. ($ 2069,44) золото выросло на 76,3%. Затем, к марту 2021 г., оно скорректировалось вниз на 18,6% (до $ 1684,77), но ниже не пошло, а стало консолидироваться выше $ 1700 за унцию.

Динамика цен на золото говорит скорее о том, что его рано сбрасывать со счетов. Золото чувствительно к угрозе подъема ставок центробанками. Однако пока ставки держатся на низком уровне, на фоне общей инфляции вложения в золотые активы сохраняют привлекательность. К тому же, все может измениться, если начнется коррекция на перегретых фондовых и товарных рынках. Тогда уход инвесторов от рисков может поднять цену золота.

Это может вернуть привлекательность акциям золотодобывающих компаний, которые можно рассматривать в качестве защитных активов в инвестиционных портфелях.

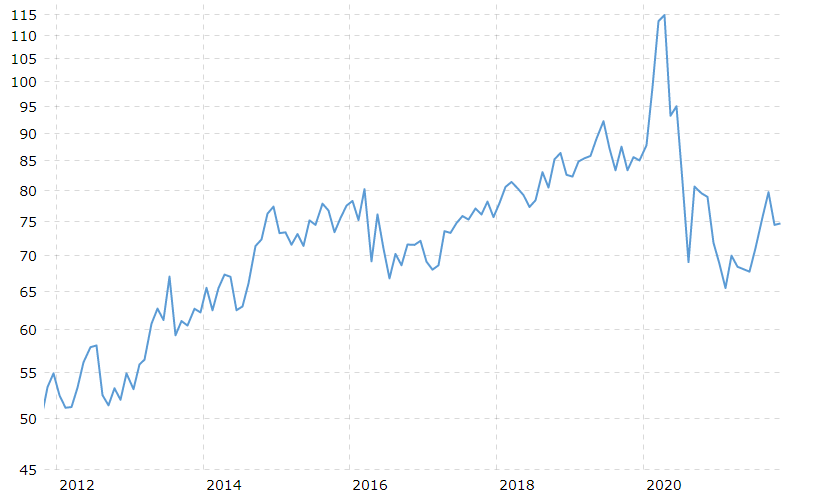

Динамика коэффициента Gold to Silver Ratio

Источник: macrotrends.net

Что касается серебра, то в структуре мирового спроса на этот металл около половины занимает промышленный сектор. Поэтому на динамику цены серебра существенное влияние оказывает ситуация с глобальным дефицитом полупроводников, чипов и других комплектующих. Из-за этого цены на серебро в III кв. оказались под давлением. Тем не менее позитивное для серебра изменение соотношения его цены к цене золота, произошедшее в прошлом году, в текущем периоде закрепилось. В честности, это позволило компании Polymetal изменить коэффициент пересчета серебра в золотой эквивалент с 120 до 80 и скорректировать прогнозы по объемам производства в сторону увеличения.

В России объем производства золота в январе — сентябре 2021 г. увеличился г/г на 1,9% и составил 256,54 тонны. При этом производство добычного золота увеличилось на 0,17%, до 218,79 тонны, вторичного золота — на 11,06%, до 25,20 тонны. Производство попутного золота снизилось на 0,95%, до 12,55 тонны.

Производство серебра в России за отчетный период сократилось на 1,06% и составило 700,4 тонны. В том числе производство добычного серебра снизилось на 3,27%, до 313,43 тонны, вторичного — выросло на 24,54%, до 171,22 тонны, а попутного сократилось на 12,4%, до 215,75 тонны.

к содержанию ↑Операционные и финансовые показатели

Polymetal публикует финансовую отчетность дважды в год. По результатам первой половины 2021 г. выручка увеличилась по сравнению с аналогичным периодом прошлого года на 12,2%, до $ 1 274 млн, скорректированная EBITDA выросла на 8,2%, достигнув $ 660 млн. Рентабельность по скорректированной EBITDA составила 51,8%. Скорректированная чистая прибыль выросла в годовом выражении на 14,7% и составила $ 422 млн.

Polymetal : финансовые результаты за 6 мес. 2021 г.

| Показатель | 6М 2021 | 6М 2020 | Изм., % | |

| Выручка, млн $ | 1 274 | 1 135 | 12,20% | |

| Денежные затраты, $/унция золотого эквивалента | 712 | 638 | 11,60% | |

| Совокупные денежные затраты, $/унция золотого эквивалента | 1 019 | 880 | 15,80% | |

| Скорректированная EBITDA, млн $ | 660 | 610 | 8,20% | |

| Маржа EBITDA | 51,80% | 53,70% | -1,9 п. п. | |

| Чистая прибыль, млн $ | 419 | 376 | 11,40% | |

| Скорректированная чистая прибыль, млн $ | 422 | 368 | 14,70% | |

| Скорректированная прибыль на акцию, $ | 0,89 | 0,78 | 14,10% | |

| Свободный денежный поток, млн $ | -27 | 54 | NA | |

| Свободный денежный поток с учетом сделок M&A, млн $ | -29 | 55 | NA | |

| Показатель (на дату) | 30.06.2021 | 31.12.2020 | ||

| Чистый долг (млн руб.) | 1 827 | 1 351 | ||

| Чистый долг / EBITDA12м | 1,06 | 0,8 | ||

Источник: данные компании, расчеты ФГ «ФИНАМ»

Чистый долг увеличился до $ 1 827 млн, при этом его отношение к EBITDA LTM остается на комфортном уровне чуть выше 1х. Свободный денежный поток оказался отрицательным, что, как и рост чистого долга, связано с увеличением капитальных затрат. Во втором полугодии ожидается рост свободного денежного потока за счет сезонного увеличения производства и высвобождения оборотного капитала.

Polymetal : операционные результаты за III кв. и 9 мес. 2021 г.

| Ключевые производственные показатели | 3К 2021 | 2К 2021 | Изм., % | 3К 2020 | Изм., % | 9 М 2021 | 9М 2020 | Изм., % | |

| Добыча руды, млн тонн | 4,1 | 3,8 | 7,9% | 4,0 | 2,5% | 11,6 | 12,0 | -3,3% | |

| Переработка руды, млн тонн | 4,1 | 4,0 | 2,5% | 4,0 | 2,5% | 11,7 | 11,8 | -0,8% | |

| Среднее содержание в переработанной руде в золотом эквиваленте, г/т | 3,4 | 3,5 | -2,9% | 3,8 | -10,5% | 3,5 | 3,9 | -10,3% | |

| Производство | |||||||||

| Золото, тыс. унций | 399 | 299 | 33,4% | 438 | -8,9% | 1 035 | 1 080 | -4,2% | |

| Серебро, млн унций | 4,5 | 4,8 | -6,3% | 4,6 | -2,2% | 13,9 | 14,4 | -3,5% | |

| Золотой эквивалент, тыс. унций | 437 | 339 | 28,9% | 477 | -8,4% | 1 151 | 1 200 | -4,1% | |

| Реализация | |||||||||

| Золото, тыс. унций | 406 | 315 | 28,9% | 410 | -1,0% | 1 002 | 1 005 | -0,3% | |

| Серебро, млн унций | 4,6 | 4,3 | 7,0% | 4,2 | 9,5% | 12,6 | 14,1 | -10,6% | |

| Выручка, млн $ | 819 | 681 | 20,3% | 884 | -7,4% | 2 093 | 2 019 | 3,7% | |

Источник: данные компании, расчеты ФГ «ФИНАМ»

Производственные результаты за 9 мес. 2021 г. отразили снижение среднего содержания металлов в руде г/г на 10,3%. Производство за этот период в пересчете на золотой эквивалент сократилось на 4,1%, до 1 151 тыс. унций. Благодаря более высоким средним ценам реализации выручка за 9 мес. 2021 г. выросла на 3,7% и составила $ 2 млрд.

В том числе в III квартале 2021 г. производство драгметаллов в золотом эквиваленте сократилось в годовом сравнении на 8,4%, хотя и увеличилось ко II кварталу 2021 г. на 28,9%, до 477 тыс. унций. При этом квартальная выручка снизилась на 7,4% в сравнении с III кварталом 2020 г., на который пришелся пик цен на драгметаллы, но выросла на 20,3% ко II кварталу 2021 г. и составила $ 819 млн.

Polymetal: историческая и прогнозная динамика ключевых финансовых показателей ($ млн)

| Показатель | 2018 | 2019 | 2020 | 2021E | 2022E | 2023E |

| Отчет о прибылях и убытках, млн $ | ||||||

| Выручка | 1 882 | 2 246 | 2 865 | 2 892 | 2 970 | 3 006 |

| EBITDA | 780 | 1 075 | 1 686 | 1 548 | 1 591 | 1 538 |

| Чистая прибыль | 447 | 586 | 1 072 | 917 | 950 | 982 |

| Рентабельность | ||||||

| Рентабельность EBITDA | 41,4% | 47,9% | 58,8% | 53,5% | 53,6% | 51,2% |

| Рентабельность чистой прибыли | 23,8% | 26,1% | 37,4% | 31,7% | 32,0% | 32,7% |

| ROE | 32,4% | 30,4% | 53,5% | 39,6% | 34,2% | 32,8% |

| Показатели денежного потока, долга и дивидендов | ||||||

| FCF | 169 | 260 | 609 | 497 | 995 | 973 |

| Чистый долг | 1 520 | 1 479 | 1 384 | 1 615 | 1 562 | 1 732 |

| Чистый долг / EBITDA | 1,95 | 1,38 | 0,82 | 1,04 | 0,98 | 1,13 |

| Дивиденды, $ на акцию | 0,480 | 0,920 | 1,290 | 1,294 | 1,391 | 1,265 |

Источник: Reuters, расчеты ФГ «ФИНАМ»

к содержанию ↑Оценка

Для анализа стоимости акций Polymetal мы использовали оценку по мультипликаторам относительно аналогов, а также оценку по собственным историческим мультипликаторам.

Оценка по мультипликаторам относительно других эмитентов — золотодобывающих компаний подразумевает целевую капитализацию $ 10,89 млрд, что соответствует $ 23,0, или 1 673 руб. на акцию. Апсайд к текущей цене — 15,0%.

Анализ стоимости по собственным историческим форвардным мультипликаторам за последние три года — P/E (12,4х), EV/EBITDA (8,5х), дает целевую оценку $ 11,66 млрд, что соответствует $ 24,6, или 1 791 руб. на акцию. Потенциал роста — 23,1%.

Комбинированная целевая цена на конец 2022 г. составляет $ 23,8, или 1732 руб. на акцию, что на 19,0% выше текущей цены. Рекомендация «Покупать».

Средневзвешенная целевая цена акций Polymetal по выборке аналитиков с исторической точностью прогнозов не менее среднего составляет, по нашим расчетам, 1 662,7 GBX — британских пенни стерлингов, в которых котируются акции на LSE (апсайд — 14,3% от текущей цены 1 455 GBX на LSE), рейтинг акции — 3,5 (значение рейтинга 5,0 соответствует рекомендации Strong Buy, а 1,0 — Strong Sell).

К настоящему времени оценка целевой цены акций Polymetal International PLC на LSE аналитиками SOVA CAPITAL составляет 1 250 GBX (рекомендация — «Держать»), RENAISSANCE CAPITAL — 1 790 GBX («Покупать»).

| Компания | Market Cap (млн $) | P/E 2022E | P/E 2023E | EV/EBITDA 2022E | EV/EBITDA 2023E |

| Polymetal | 9 470 | 10,0 | 9,6 | 7,0 | 7,3 |

| Anglo American | 51 577 | 7,1 | 8,9 | 3,9 | 4,3 |

| Freeport-McMoRan | 56 213 | 10,9 | 12,8 | 5,5 | 5,6 |

| Newmont | 45 095 | 16,7 | 18,3 | 7,2 | 7,5 |

| Zijin Mining | 41 663 | 14,0 | 13,1 | 8,9 | 8,3 |

| Barrick Gold | 36 051 | 16,9 | 17,4 | 6,9 | 6,6 |

| Polyus | 29 461 | 14,4 | 15,4 | 9,6 | 9,6 |

| Vedanta | 15 450 | 5,7 | 5,8 | 3,3 | 3,3 |

| First Quantum Minerals | 14 835 | 8,8 | 9,7 | 4,9 | 4,9 |

| Newcrest Mining | 14 789 | 15,0 | 22,1 | 6,4 | 6,9 |

| Shandong Gold Mining | 13 064 | 42,5 | 35,3 | 13,5 | 12,5 |

| Gold Fields | 9 797 | 10,4 | 9,4 | 4,8 | 4,5 |

| Fresnillo | 9 445 | 16,4 | 21,3 | 6,1 | 7,0 |

| AngloGold Ashanti | 8 786 | 8,9 | 8,9 | 4,5 | 4,4 |

| Zhongjin Gold | 6 430 | 28,3 | 31,6 | 11,5 | 13,2 |

| Медиана | 14,0 | 13,1 | 6,4 | 6,9 | |

| Показатели для оценки, млн $ | Чистая прибыль акц. 2022E | Чистая прибыль акц. 2023Е | EBITDA 2022Е | EBITDA 2023Е | |

| 950,3 | 981,7 | 1 591,1 | 1 537,7 | ||

| Целевая капитализация, млн $ | 13 288 | 12 851 | 8 518 | 8 899 | |

| Средняя целевая кап-я, млн $ | 10 889 | ||||

| Целевая цена | 23,0 USD | 17,10 GBP | 1 673 RUB | ||

| Для справки: | |||||

| Количество акций, млн шт. | 474 | ||||

| Чистый долг, млн $ | 1 897 | ||||

| Доля меньшинства, млн $ | 28 | ||||

Источник: Reuters, оценки и расчеты ФГ «ФИНАМ»

к содержанию ↑Акции на фондовом рынке

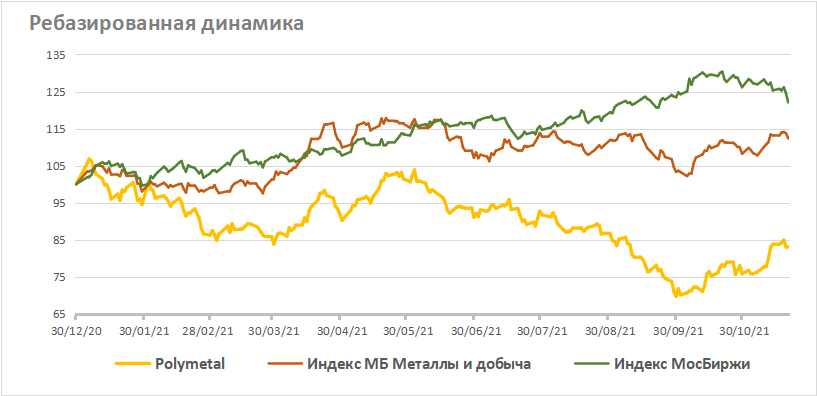

Акции Polymetal в основном следуют за динамикой золота. В текущем году они заметно отстают как от общего, так и от отраслевого индексов. Начиная с середины года, они находятся фактически в противофазе к индексу МосБиржи. В целом с начала года акции Polymetal снизились на 16,9%. За это время отраслевой индекс МосБиржи «Металлы и добыча» поднялся 12,4%, а основной индекс МосБиржи вырос на 22,1%.

Источник: Bloomberg

к содержанию ↑Технический анализ

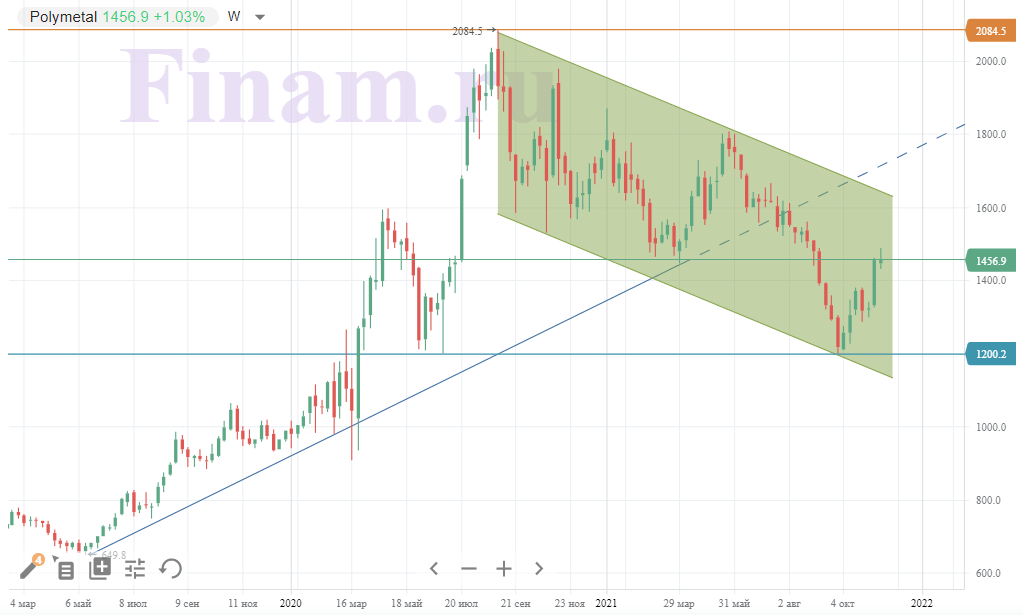

На недельном графике котировки акций Polymetal остаются в широком нисходящем канале, который выглядит как коррекция после значительного роста в 2019 и 2020 гг. Оттолкнувшись от нижней границы канала, они возвращаются к линии нисходящего тренда. Если она не устоит, акции Polymetal получат возможность возобновить рост.

Источник: finam.ru

* Цены и другие рыночные данные указаны на время подготовки материала, выпущенного 23.11.2021.

Добавить комментарий