| Polymetal International PLC | |

| Рекомендация | Продавать |

| Целевая цена: | 422 руб. |

| Текущая цена: | 516 руб. |

| Потенциал снижения: | -18% |

Инвестиционная идея

С начала года стоимость акций Polymetal на Московской бирже упала на 27%, в том числе со времени нашего предыдущего обзора на 17,3%. С учетом снижения мирового спроса на цветные металлы, мы полагаем, что потенциал дальнейшего снижения акций Polymetal еще не исчерпан.

- Polymetal занимает второе место среди крупнейших российских производителей золота. Рудные запасы компании оцениваются в 20,9 млн унций золотого эквивалента. Группа разрабатывает месторождения золота, серебра, меди и цинка в России, Казахстане и Армении.

- Несмотря на рост производства и улучшение финансовых показателей в годовом сопоставлении, основные коэффициенты, рассчитанные по компании, выглядят хуже среднеотраслевых значений. Чистый долг продолжает расти, его соотношение к скорректированной EBITDA составило 2,08x.

- Совокупные денежные затраты составляют $ 893 на унцию золотого эквивалента и имеют тенденцию к росту, что делает компанию уязвимой к падению цен на драгметаллы.

- Во второй половине года на мировых рынках отмечается снижение цен по основным драгоценным и промышленным цветным металлам. В силу этого акции компании сектора до конца года останутся под давлением.

| Основные показатели акций | ||||

| Код в торговой системе | POLY | |||

| ISIN: | JE00B6T5S470 | |||

| Рыночная капитализация | 3 563 | |||

| Стоимость компании (EV) | 5 215 | |||

| Кол-во обыкн. акций | 452 591 626 | |||

| Free float | 38% | |||

| Мультипликаторы | ||||

| P/S | 1,92 | |||

| P/E | 8,71 | |||

| EV/EBITDA | 6,73 | |||

| NET DEBT/EBITDA | 2,08 | |||

| Рентабельность EBITDA | 38,7% | |||

| Финансовые показатели, млн.$ | ||||

| 1 H 2018 | 1 H 2017 | Изм. | ||

| Выручка | 789 | 683 | 15,5% | |

| EBITDA | 305 | 257 | 18,7% | |

| Чистая прибыль | 175 | 120 | 45,8% | |

| Чистый долг | 1 652 | 1 582 | 4,4% | |

Краткое описание эмитента

Компания Polymetal International PLC зарегистрирована на острове Джерси в юрисдикции Великобритании, хотя основную деятельность ведет на территории РФ. Это горнодобывающая компания, в портфель активов которой входят предприятия по добыче золота, серебра, меди и цинка, а также проекты геологоразведки и разработки месторождений в России, Казахстане и Армении. Занимает второе место среди крупнейших российских производителей золота.

Организационная структура Polymetal включает более десятка АО и ООО, имеющих лицензии на разработку месторождений. Холдинг ведет добычу и геологоразведку в четырех регионах России — Магаданской и Свердловской областях, Хабаровском крае и на Чукотке, а также в Казахстане и Армении. Рудные запасы компании на конец 2017 года оцениваются в 20,9 млн унций золотого эквивалента.

В первом полугодии 2018 года Polymetal увеличил производство по сравнению с показателем аналогичного периода 2017 года на 10,93%, до 619 тыс. унций золотого эквивалента. В том числе добыча золота составила 446 тыс. унций (+14,65%), серебра – 12,7 млн унций (-0,78%), меди – 1,6 тыс. тонн (+60,0%), цинка – 3 тыс. тонн (+10,93%).

Крупнейшими акционерами Polymetal по состоянию на март 2018 года являлась группа «ИСТ» Александра Несиса (27,13%), Fodina B.V. Петра Келлнера (12,69 %), семья Александра Мамута (10,63% в совокупности), а также ПАО Банк «Финансовая Корпорация Открытие» (7,56%).

Акции компании торгуются на Лондонской фондовой бирже и входят в индекс FTSE 100. На Московской бирже торгуются в качестве акций иностранного эмитента. По данным компании, в свободном обращении находятся 51,13% акций, по данным Московской биржи free float составляет 38%, что, на наш взгляд, ближе к действительности.

к содержанию ↑Финансовые результаты Polymetal

Выручка группы в I полугодии 2018 года выросла на 15,5% до US$ 789 млн по сравнению с I полугодием 2017 года («год к году») в основном за счет роста производства в золотом эквиваленте на 10,9%. При этом средняя цена реализации золота выросла на 6% по сравнению с аналогичным периодом прошлого года, а цена реализации серебра снизилась на 4%.

Несмотря на снижение курса рубля, благодаря чему себестоимость в долларах должна была снизиться, этого не произошло, себестоимость выросла на 11%. Денежные затраты увеличились год к году на 4% и составили $ 683 на унцию золотого эквивалента. Совокупные денежные затраты составили $ 893 на унцию золотого эквивалента, снизившись на 1%. В целом на 2018 год компания прогнозирует совокупные затраты на уровне $ 875-925 за унцию золотого эквивалента. При таком уровне затрат финансовые результаты компании могут оказаться чувствительными к падению цен на драгметаллы.

В I половине 2018 года скорректированная EBITDA составила $ 305 млн, увеличившись на 18,7% по сравнению с аналогичным периодом прошлого года, при этом рентабельность по скорректированной EBITDA составила 38,7%.

Чистая прибыль составила $ 175 млн – это на 45,8% выше, чем годом ранее. Чистая прибыль, скорректированная на сумму факторов переоценки запасов, обязательств и курсовых разниц, составила $ 155 млн, рост год к году на 32,5%.

Денежный поток от операционной деятельности вырос на 166% до $ 93 млн, капитальные затраты сократились на 12% до $ 169 млн. Свободный денежный поток за полугодие в результате оказался отрицательным, хотя и сократился в годовом сравнении с $ -163 млн до $ -64 млн.

Чистый долг с начала года увеличился на 16,3% до $ 1 652 млн, а его соотношение к скорректированной EBITDA составило 2,08x.

Ниже представлен наш прогноз основных финансовых показателей Polymetal International PLC на 2019 г.

| $ млн. | 2017 | 2018П | 2019П |

| Выручка | 1 815 | 1 964 | 2 234 |

| EBITDA | 745 | 781,56 | 944,17 |

| Чистая прибыль | 354 | 405,71 | 511,14 |

| Рентабельность по EBITDA | 41,05% | 39,79% | 42,26% |

| Рентабельность по чистой прибыли | 19,50% | 20,66% | 22,88% |

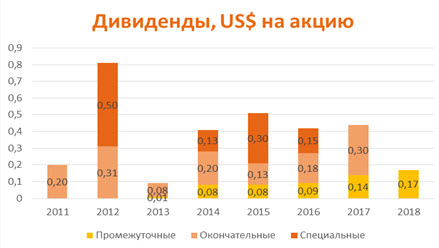

Дивиденды Polymetal

В соответствии с действующей дивидендной политикой дивиденды выплачиваются раз в полугодие в размере 50% от скорректированной чистой прибыли за период. При этом выплата регулярных дивидендов строго ограничена соотношением чистого долга к скорректированной EBITDA, которое не может превышать 2,5х. Кроме того, Polymetal периодически практикует выплату специальных дивидендов, решение по которым будет приниматься (с учетом прочих факторов), исходя из наличия свободных денежных потоков (после выплаты регулярных дивидендов), рыночного прогноза и других факторов.

За 2017 год акционеры получили в совокупности по $0,44 на акцию, дивидендная доходность к средней цене на акцию в 2017 году составила 3,7%. За первую половину 2018 года компания выплатила промежуточные дивиденды в размере $0,17 на акцию.

Сравнительные коэффициенты

Для сравнения мы использовали показатели компаний отрасли, сопоставимых по капитализации и производственным параметрам.

| Компания | Страна | Кап-я, $ млн | EV, $ млн | EV/S | EV/EBITDA | P/E | Ч.долг/ EBITDA | ||||

| 2017 | 2018П | 2017 | 2018П | 2017 | 2018П | ||||||

| Polymetal International PLC | United Kingdom | 3 563 | 5 215 | 2,54 | 2,89 | 6,38 | 5,10 | 8,78 | 6,97 | 2,08 | |

| Сопоставимые компании | |||||||||||

| Anglo American PLC | United Kingdom | 31 585 | 34 395 | 1,25 | 1,25 | 3,98 | 4,07 | 10,15 | 10,71 | 0,33 | |

| First Quantum Minerals Ltd | Canada | 8 179 | 13 905 | 3,48 | 2,61 | 7,59 | 5,25 | 15,93 | 9,31 | 3,12 | |

| Fresnillo PLC | Mexico | 7 763 | 7 763 | 3,45 | 3,21 | 6,88 | 6,31 | 17,31 | 15,91 | 0,00 | |

| Kaz Minerals PLC | United Kingdom | 3 120 | 5 226 | 2,32 | 2,26 | 4,10 | 3,99 | 5,98 | 5,15 | 1,65 | |

| Lundin Mining Corp | Canada | 3 682 | 3 682 | 1,99 | 1,88 | 4,79 | 4,46 | 13,21 | 12,45 | 0,00 | |

| Yamana Gold Inc | Canada | 2 293 | 3 807 | 2,02 | 1,86 | 5,07 | 4,36 | 17,32 | 16,41 | 2,02 | |

| Медиана | 2,17 | 2,07 | 4,93 | 4,41 | 14,57 | 11,58 | 0,99 | ||||

Оценка

Показатель чистого долга у Polymetal, а также Основные коэффициенты Polymetal (за исключением P/E) чуть хуже или соответствуют среднеотраслевым, что исключает недооценку компании рынком относительно конкурентов. Совокупные затраты на унцию золотого эквивалента достаточно высоки, хотя они и ниже среднемировых, но имеют тенденцию к росту, что делает компанию зависимой от динамики цен на драгметаллы. Около 70% золота, производимого в России, закупается Банком России. Поскольку экспорт золота производителями запрещен, компания уязвима к возможному сокращению государственных закупок.

Polymetal – частная компания, зарегистрированная в юрисдикции британского права, акции компании торгуются на LSE и включены в индекс FTSE 100. Это позволяет отказаться от дисконта при оценке эмитента. Мы рассчитали целевую стоимость Polymetal International PLC по прогнозному мультипликатору EV/EBITDA на 2019 г.

| Прогнозная EBITDA на 2018 г., $ млн. | 944,17 |

| Целевой уровень EV/EBITDA | 4,41 |

| Оценка по EV/EBITDA, $ млн. | 2 911 |

| Дисконт | 0% |

| Итоговая оценка, $ млн. | 2 911 |

| На обыкновенную акцию, $ | 6,43 |

Технический анализ

Акции Polymetal в основном отражают динамику стоимости золота на мировых рынках. Котировки на Московской бирже не расходятся сильно с котировками на LSE с учетом изменения курса британского фунта стерлингов. В результате они демонстрируют картину, отличающуюся от остального российского фондового рынка. В 2017 году акции Polymetal на Московской бирже подорожали на 10,7% (по сравнению с Индексом МосБиржи, потерявшим 5,5%). С начала текущего года они уже потеряли 27%, в то время как рынок вырос на 17,2% по Индексу МосБиржи.

На недельном графике мы видим, что котировки акций Polymetal пробили долгосрочную линии поддержки, сломав восходящий тренд. Попытки возобновить рост не увенчались успехом, и котировки начали рисовать тренд на понижение.

Источник анализа: ФИНАМ.

Добавить комментарий