| Citigroup Inc. | |

| Рекомендация | Покупать |

| Целевая цена | $74,0 |

| Текущая цена | $61,38 |

| Потенциал роста | 20,6% |

Краткое описание эмитента

- Citigroup – американская холдинговая компания финансового сектора c многолетней историей, ее клиентами являются как физические и юридические лица, так и правительственные организации.

- Рост квартальной прибыли, недооцененность бумаг по сравнению с акциями конкурентов и техническая картина являются факторами роста для акций Citigroup.

- Снижение квартальной выручки и более осторожные выказывания ФРС в отношении политики повышения ставок ограничивают потенциал роста акций компании.

- Проведенная нами оценка стоимости Citigroup позволяет считать акции компании недооцененными, при этом потенциал их роста на ближайшие 12 месяцев с фундаментальной точки зрения составляет порядка 20,6%.

| Основные сведения | ||

| ISIN | US1729674242 | |

| Рыночная капитализация | $149,90 млрд | |

| Динамика акций | ||

| 3М | -12,8% | |

| 6М | -11,6% | |

| 12М | -25,2% | |

| Финансовые показатели, млрд. $ | ||

| 2017 | 2018 | |

| Выручка | 72,20 | 72,85 |

| EBITDA | 33,69 | 28,11 |

| Чистая прибыль | -6,8 | 18,05 |

| Прибыль на акцию, $ | -5,44 | 6,67 |

| Финансовые коэффициенты, % | ||

| 2017 | 2018 | |

| Маржа EBITDA | 46,67% | 38,58% |

| Маржа чистой прибыли | -9,5% | 24,77% |

Финансовые результаты и факторы роста Citigroup

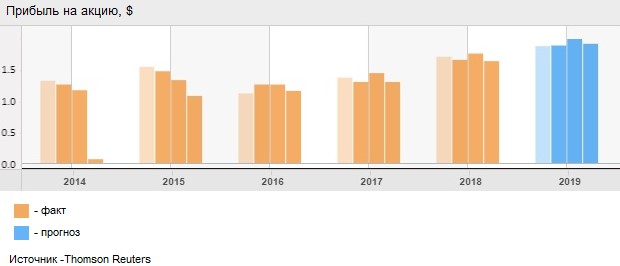

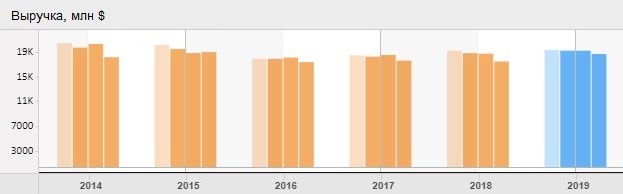

Что касается финансовой отчетности за четвертый квартал 2018 г., то скорректированная прибыль выросла на 14% г/г с $3,70 млрд или $1,28 на акцию годом ранее до $4,22 млрд или $1,61 на акцию, тогда как аналитики в среднем ожидали $1,55 на бумагу. Выручка в рассматриваемом периоде понизилась с $17,50 млрд до $17,12 млрд, немного не дотянув до ожиданий рынка в $17,55 млрд. Между тем выручка подразделения услуг для физических лиц сократилась с $8,45 млрд до $8,44 млрд, показатель направления по обслуживанию институциональных клиентов опустился с $8,30 млрд до $8,21 млрд, а выручка направления прочих услуг сократилась c $751 млн до $470 млн. Стоит отметить, что по итогам 2018 года скорректированная прибыль составила $6,65 на акцию при средних прогнозах в $6,59 на акцию, а выручка выросла менее чем на 1% г/г до $72,85 млрд, тогда как аналитики ожидали $73,3 млрд. Подводя итоги четвертого квартала, в качестве плюса выделим увеличение скорректированной прибыли за квартал, кроме того превысившей ожидания рынка, что произошло, в первую очередь, за счет снижения расходов и уменьшения числа привилегированных акций на 8% г/г путём совершения обратного выкупа 74 млн бумаг. Между тем заметным минусом стало падение выручки, причем отрицательная динамика была зафиксирована по всем ключевым направлениям. Кроме того, стоит отметить, что показатель направления операций с инструментами с фиксированным доходом также показал снижение ввиду экстремальной волатильности, наблюдавшейся на фондовых биржах в конце прошлого года и вынудившей многих инвесторов уйти в глухую оборону.

Сравнительная динамика акций Citigroup и индекса S&P 500 за последние шесть месяцев

Источник – Thomson Reuters

Говоря о финансовых результатах Citigroup в целом, отметим, что в прошлом году темпы роста квартальной скорректированной прибыли на акцию заметно ускорились, и в 2019 г. ожидается сохранение данной тенденции. Что касается выручки, динамика показателя последние два года выглядит довольно ровно без значительных отклонений в ту или иную стороны, и прогноз на четыре квартала 2019 г. также не предполагает резких скачков или провалов показателя.

Не оставим без внимания и такой важный фактор, как политика ФРС, и если в прошлом году мы называли его как несомненный фактор роста, то в этом картина уже не столь однозначна, поскольку ведомство, хотя и планирует продолжать политику постепенного повышения ставок, однако говорит об этом уже с гораздо меньшей уверенностью и уточняет, что при необходимости может сократить план по числу повышений, который в 2019 г. и так намного более скромен, чем в 2018 г. Напомним, что для акций крупнейших представителей банковской отрасли повышение ставок ФРС является несомненным фактором роста, поскольку непосредственно влияет на расширение чистой процентной маржи и последующее увеличении рентабельности. Соответственно, в настоящий момент степень положительного влияния данного фактора на динамику акций банков заметно снижается.

Оценка компании Citigroup по метрикам и сравнение с конкурентами

Сравнение основных мультипликаторов Citigroup с медианными среди основных компаний-конкурентов, а также по банковскому сектору и по финансовому сектору в целом, позволяет заключить, что рассматриваемая нами компания, все также заметно недооценена по основным показателям.

| P/E | P/E forward | P/B | P/sales | P/cf | |

| Citigroup | 9,15 | 8,04 | 0,74 | 2,12 | 9,23 |

| JPMorgan Chase & Co | 11,80 | 10,17 | 1,31 | 4,61 | 11,46 |

| Bank of America | 11,55 | 9,33 | 1,00 | 4,07 | 11,02 |

| Wells Fargo & Co | 12,64 | 9,44 | 1,13 | 3,58 | 10,71 |

| Morgan Stanley | 9,08 | 8,53 | 0,94 | 1,49 | 9,10 |

| Goldman Sachs Group | 7,19 | 7,35 | 0,77 | 1,31 | 6,43 |

| U.S.Bancorp | 13,84 | 10,98 | 1,55 | 4,97 | 12,27 |

| PNC Financial Services Group Inc | 12,51 | 10,56 | 1,19 | 4,64 | 11,81 |

| Медиана | 11,8 | 9,44 | 1,13 | 4,07 | 11,02 |

| Потенциал роста/падения (%) | 29,0% | 17,4% | 52,7% | 91,9% | 19,4% |

Источник – Thomson Reuters

Технический анализ

С технической точки зрения на недельном графике цена акций Citigroup, продолжая торговаться над линией долгосрочного восходящего тренда, вернулась в пределы полос Боллинджера и движется на «север». При этом медленные стохастические линии недавно покинули зону перепроданности. С учетом вышеперечисленного в среднесрочной перспективе можно ожидать дальнейшего повышения цены.

Источник – whotrades.com

С учетом совокупности вышеизложенных факторов, мы сохраняем рекомендацию «покупать» по бумагам Citigroup, однако понижаем целевую цену до уровня $74,0, что эквивалентно 20,6%-му потенциалу роста от текущих уровней.

Источник анализа: ФИНАМ.

Добавить комментарий