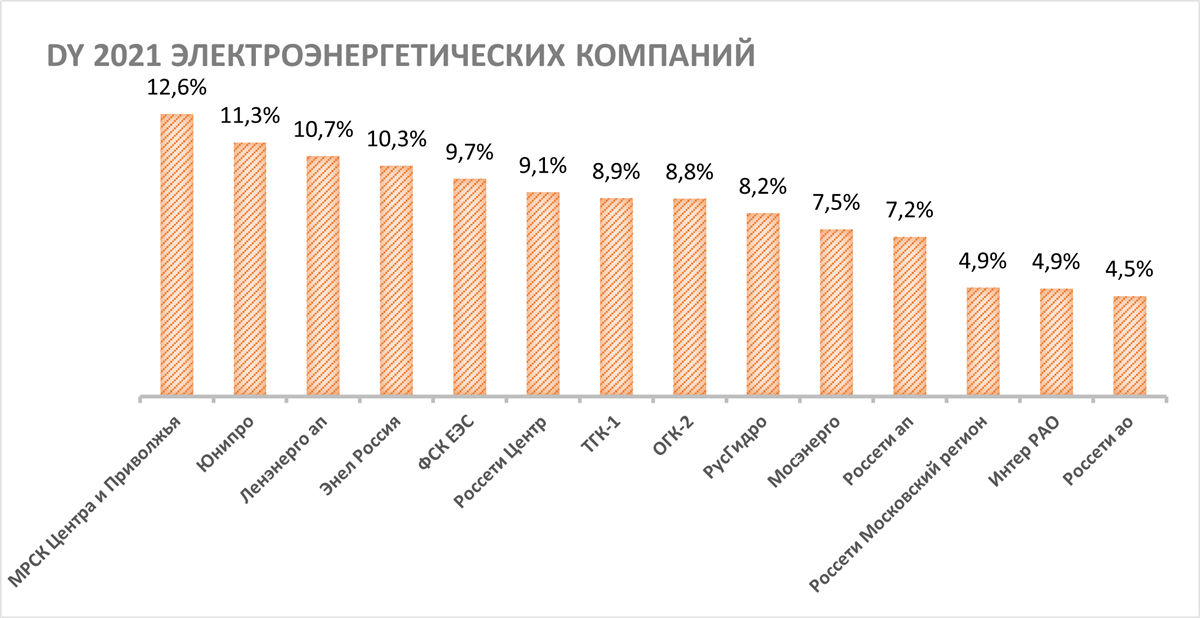

Отчет по прибыли за 6 месяцев 2021 года отразил сильный эффект восстановления энергорынка на показатели выручки и прибыли, подтверждая ожидания выхода компании на рекордную прибыль по РСБУ в этом году и, соответственно, дивиденды по привилегированным акциям. При дивидендной доходности почти 11% акции находятся в топе рейтинга электроэнергетического сектора. Растущая динамика прибыли и высокая доходность выглядят позитивно и дают основания для переоценки «префов» почти до 200 рублей.

Мы повышаем рекомендацию по привилегированным акциям «Ленэнерго» с «Держать» до «Покупать» и целевую цену с 151 до 198 руб. на конец июня 2022 года.

«Ленэнерго» — распределительная сетевая компания, работающая на территории Санкт-Петербурга и Ленинградской области, с выручкой по МСФО 83 млрд руб. в 2020 году и долей на рынке услуг по передаче электроэнергии в регионе присутствия 85,4%. В последние годы «Ленэнерго» является одной из самых прибыльных «дочек» Россетей.

«Ленэнерго» — распределительная сетевая компания, работающая на территории Санкт-Петербурга и Ленинградской области, с выручкой по МСФО 83 млрд руб. в 2020 году и долей на рынке услуг по передаче электроэнергии в регионе присутствия 85,4%. В последние годы «Ленэнерго» является одной из самых прибыльных «дочек» Россетей.

Высокая динамика энергопотребления в 2021 году позволит компании выйти на рекордную прибыль по РСБУ и дивиденды по «префам», которые начисляются как 10% от прибыли по РСБУ.

Отчет за 6М 2021 по РСБУ «Ленэнерго» отразил сильную динамику выручки и прибыли на фоне роста отпуска электроэнергии, связанного с температурным фактором и восстановлением деловой активности. Выручка выросла на 18% г/г, чистая прибыль — на 48% г/г, до 11,2 млрд руб.

Выручка от техприсоединения (ТП) в 1П 2021 года удвоилась до 3,7 млрд руб. Финансовый план компании предполагает выручку от ТП на уровне 6,5 млрд руб., что сопоставимо с 6,3 млрд руб. по итогам 2020 года.

| LSNGp | Покупать |

| Июнь 2022 целевая цена | 198,0 RUB |

| Текущая цена | 167,1 RUB |

| Потенциал роста | 18% |

| ISIN | RU0009092134 |

| Капитализация, млрд руб. | 68,2 |

| EV, млрд руб. | 93,4 |

| Количество акций, млн | 93 |

| Free float | 100% |

Финансовый план компании с корректировками в июле 2021 года предполагает выход на рекордную прибыль по РСБУ в этом году в размере 14,53 млрд руб., хотя мы считаем, что это весьма консервативные оценки с учетом высокого 1-го полугодия (11,3 млрд руб.), и прогнозируем 16,7 млрд руб. чистой прибыли.

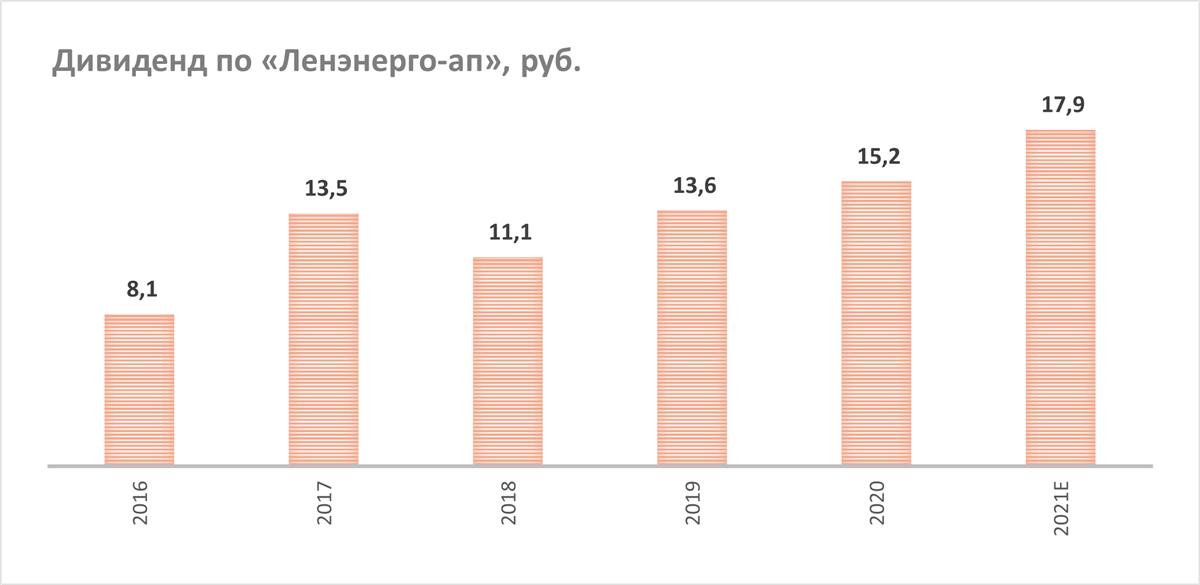

Дивиденд по привилегированным акциям может составить 17,9 руб. с доходностью 10,7% к текущему курсу. «Ленэнерго-ап» остается в числе лучших компаний электроэнергетического сектора РФ по дивидендному критерию. Средняя доходность в последние 3 года составила 9,1%.

Стратегия развития предполагает планы увеличения доли рынка в регионе посредством консолидации территориальных сетевых организаций (ТСО), а также оптимизацию затрат, в частности на потери электроэнергии в сетях посредством установки умных счетчиков, которые будут фиксировать баланс потерь, что позволит сократить коммерческие потери и избежать судебных споров со сбытовыми компаниями, обычно проявляющихся в отчетах по прибыли резервами. Установка интеллектуальных счетчиков находится на начальном этапе реализации, но в ближайшие годы их доля будет стремительно увеличиваться.

Ключевыми рисками мы видим ограничение индексации тарифов в условиях повышения инфляции, проблемы с возвратом сглаживания от Ленобласти и изменение дивидендной политики в отношении привилегированных акций.

Описание эмитента

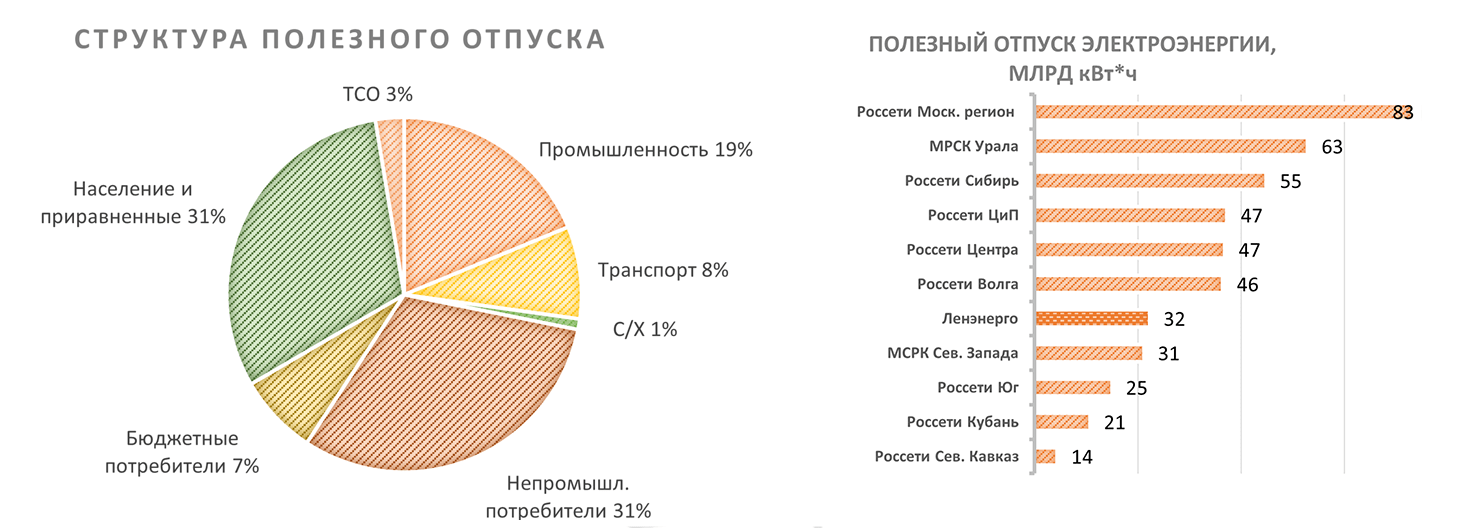

«Ленэнерго» — распределительная сетевая компания, работающая на территории Санкт-Петербурга и Ленинградской области с выручкой по МСФО 83 млрд руб. в 2020 г. и долей на рынке услуг по передаче электроэнергии в регионе присутствия 85,4%.

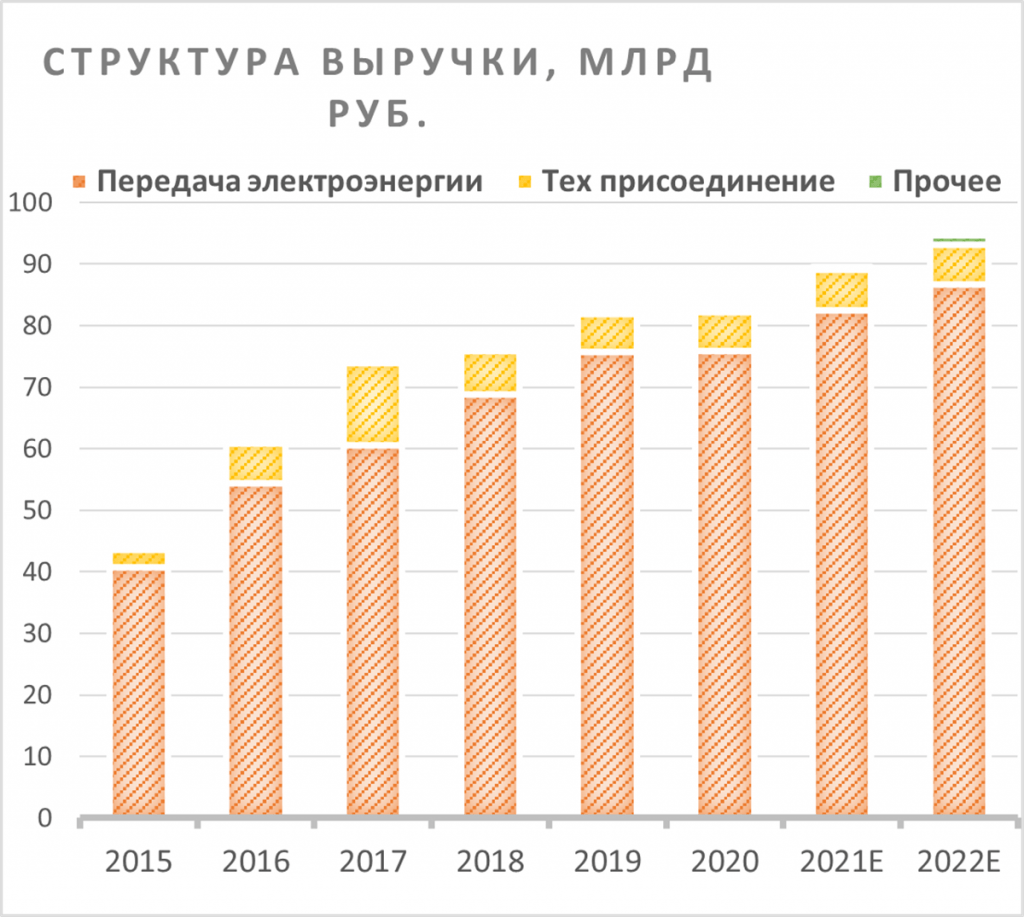

Основной бизнес — передача электроэнергии, остальное поступает от техприсоединения и прочих доходов. Около 60% электроэнергии отпускается на территории Санкт-Петербурга, остальное — в Ленобласти. В последние годы «Ленэнерго» является одной из самых прибыльных «дочек» Россетей среди региональных сетевых компаний.

Источник: данные компании, прогноз выручки на 2021–2022 гг. по данным финансовой модели компании

Структура капитала. Контрольный пакет акций, 67,5%, принадлежит Россетям. КИО Санкт-Петербурга владеет 28,8% акций, МРСК Урала — 1,2%. Free float обыкновенных акций — 2,5%, привилегированных — 100%.

Стратегия компании предполагает расширение и увеличение доли рынка в регионе посредством консолидации территориальных сетевых организаций (ТСО), а также оптимизацию затрат.

Касательно приобретений, в последние годы циркулировали разговоры о приобретении АО «ЛОЭСК» — крупнейшей ТСО в Ленинградской области с выручкой в 2020 году 8,3 млрд руб. и отпуском электроэнергии свыше 3 млрд кВт·ч. Рассматривались разные варианты консолидации: присоединение активов, переход АО «ЛОЭСК» в статус дочерней компании Россетей под управлением «Ленэнерго» или дочерней компании «Ленэнерго», но эта история пока не получила развития.

Потенциально ускорить процесс консолидации может повышение требований к качеству услуг, что приведет к увеличению издержек, а также перевод ТСО на эталонный тариф. Снижение рентабельности бизнеса создаст мотивацию собственников к продаже ТСО.

Среди «внутренних» целей, которые мы считаем нужным отметить, — прежде всего снижение уровня потерь в сетях с 11,5% в 2020 году до 11,05% в 2021 году и 9,35% к 2024 году. Это одна из крупнейших статей расходов, на которую приходится около 13% выручки, и экономия позволит улучшить операционную рентабельность. Отчасти это будет обеспечено установкой «умных счетчиков», которые будут фиксировать баланс потерь, что позволит сократить коммерческие потери и избежать судебных споров со сбытовыми компаниями, которые обычно проявляются в отчетах по прибыли резервами. Установка интеллектуальных счетчиков находится на начальном этапе реализации, но в ближайшие годы их доля будет стремительно увеличиваться, поскольку с 2022 года электросетевые и сбытовые компании обязаны устанавливать только счетчики нового поколения.

к содержанию ↑Факторы привлекательности

- Несмотря на замедление темпов индексации тарифов и роста выручки, мы ожидаем сохранения операционной рентабельности на довольно высоком уровне, как в сравнении с другими распределительными «дочками» Россетей, так и в сравнении с собственными историческими значениями. Это позволит поддерживать дивидендные выплаты по «префам» на высоком уровне.

- Высокая динамика энергопотребления в 2021 году позволит выйти на рекордную прибыль по РСБУ по итогам года, по нашим прогнозам — 16,7 млрд руб. Дивиденд по привилегированным акциям, таким образом, может составить 17,9 руб. с доходностью 10,7% к текущему курсу.

- Мы также рассчитываем, что сетевые инициативы после их принятия на законодательном уровне улучшат производственные, финансовые показатели компании и дивидендный профиль по обыкновенным акциям. Сейчас на рассмотрении находятся вопросы по введению платы за резервную мощность, переходу на долгосрочные регуляторные контракты, которые позволят сохранять достигнутую экономию в компании. Кроме того, обсуждается повышение платы за льготное техприсоединение, которое до сих пор было не выгодно с финансовой точки зрения для сетевых компаний.

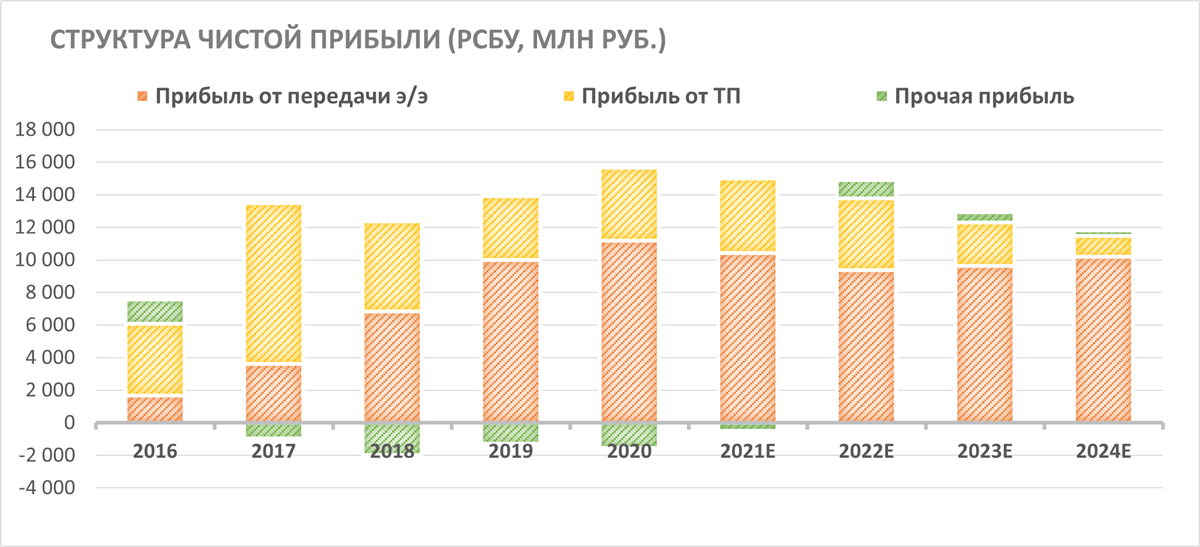

- Благодаря довольно быстрому росту тарифов на передачу электроэнергии в последние годы результат по прибыли все больше формируется за счет основного бизнеса — передачи энергии, а влияние техприсоединения на прибыль снижается:

Источник: данные компании

к содержанию ↑Риски

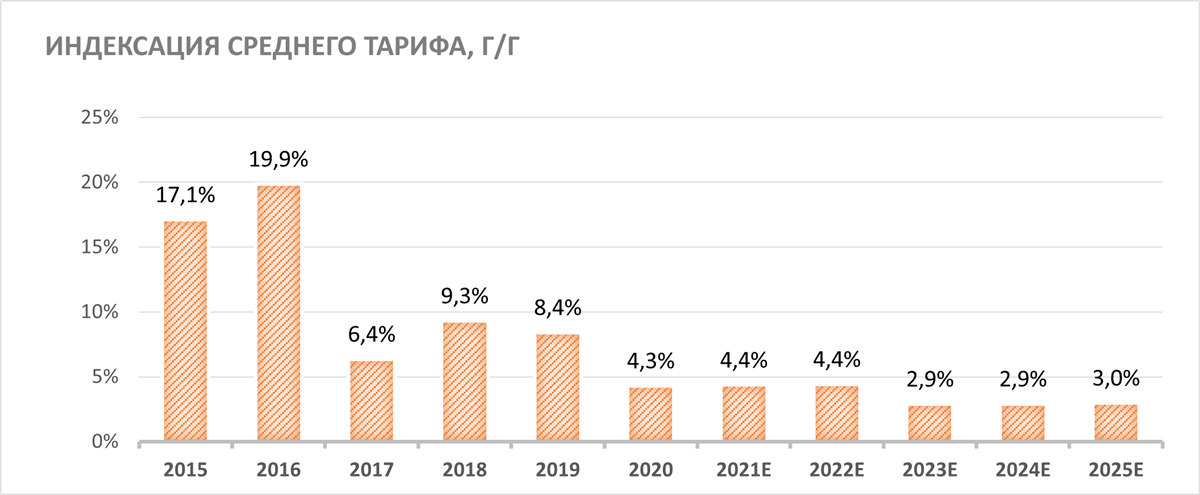

Период быстрой индексации тарифов позади после возврата сглаживания (в основном по Санкт-Петербургу), и, по прогнозам, темп роста тарифов может оказаться ниже инфляции в ближайшие годы.

Источник: данные компании, прогноз ФГ «ФИНАМ»

| Финансовые показатели (РСБУ), млрд руб. | |||

| Показатель | 2019 | 2020 | 2021П |

| Выручка | 82,4 | 82,6 | 95,0 |

| EBIT | 23,9 | 22,1 | 26,1 |

| Чистая прибыль | 12,7 | 14,1 | 16,7 |

| Дивиденд, руб. | 13,6 | 15,2 | 17,9 |

| Показатели рентабельности, % | |||

| Показатель | 2019 | 2020 | 2021П |

| Маржа EBIT | 29,0% | 26,7% | 27,5% |

| Чистая маржа | 15,4% | 17,1% | 17,6% |

Возврат сглаживания от Ленобласти остается предметом судебного спора с ее Комитетом финансов. В конце прошлого года «Ленэнерго» подала в суд с намерением взыскать 17,4 млрд руб. недополученной тарифной выручки, но проиграла. Эмитент озвучивал планы оспорить это решение, однако практика показывает, что подобные тарифные дела могут тянуться годами.

Ключевой риск для стоимости привилегированных акций мы видим в изменении дивидендной политики, которая предполагает выплаты 10% прибыли по РСБУ.

к содержанию ↑Финансовый отчет

Отчет Ленэнерго отразил сильную динамику выручки от передачи электроэнергии и чистой прибыли по РСБУ в 1-м полугодии на фоне оживления энергопотребления, связанного с температурным фактором и восстановлением деловой активности.

Полезный отпуск увеличился на 8,3% г/г, выручка выросла за 6 мес. на 18% г/г, в том числе на 14% г/г от передачи электроэнергии. Чистая прибыль составила 11,2 млрд руб. (+48% г/г) с маржой 24,2% в сравнении с 19,3% в 1П 2020 г.

Выручка от техприсоединения (ТП) в 1П 2021 года удвоилась до 3,7 млрд руб. Финансовый план компании предполагает годовую выручку от ТП на уровне 6,5 млрд руб., что сопоставимо с 6,3 млрд руб. по итогам 2020 г.

Ленэнерго: финансовый отчет по РСБУ, млн руб.

| Показатель | 2К 2021 | 2К 2020 | Изм., % | 6мес. 2021 | 6мес. 2020 | Изм., % |

| Выручка | 22 500 | 17 841 | 26% | 46 505 | 39 454 | 18% |

| От передачи э/э | 19 373 | 16 494 | 17% | 42 597 | 37 441 | 14% |

| От техприсоединения | 3 042 | 1 267 | 140% | 3 747 | 1 846 | 103% |

| Прочая | 85 | 80 | 6% | 162 | 167 | -3% |

| EBIT | 7 765 | 4 410 | 76% | 14 994 | 10 685 | 40% |

| Маржа EBIT | 34,5% | 24,7% | 10% | 32,2% | 27,1% | 5% |

| Чистая прибыль | 5 654 | 3 294 | 72% | 11 269 | 7 612 | 48% |

| Чистая маржа | 25,1% | 18,5% | 7% | 24,2% | 19,3% | 5% |

Источник: данные компании, расчеты ФГ «ФИНАМ»

к содержанию ↑Финансовые прогнозы

| Показатель | LTM | 2021П |

| EV/EBITDA | NA | NA |

| P/E | NA | NA |

| DY | 9,0% | 10,7% |

Финансовый план компании с корректировками в июле 2021 года предполагает выход на рекордную прибыль по РСБУ в этом году — 14,53 млрд руб., с сохранением высокой маржи прибыли на фоне сильной динамики операционных показателей. Хотя мы считаем, что это весьма консервативные оценки с учетом высокого 1-го полугодия, когда прибыль превысила 11 млрд руб., и прогнозируем 16,7 млрд руб. чистой прибыли.

Выручка от техприсоединения, по прогнозам, останется в 2021 году на сопоставимом с 2020 годом уровне 6,5 млрд руб.

В вопросе выплат «в безопасности» могут себя ощущать только владельцы привилегированных акций, дивиденды по которым начисляются фиксированным процентом от прибыли РСБУ (10%). По обыкновенным акциям есть риск увидеть сокращение дивидендов по итогам года на фоне увеличения инвестиционной программы и прогноза потребности в оборотном капитале. Суммарные выплаты акционерам прогнозируются в объеме чуть выше 2 млрд руб. в сравнении с 3,65 млрд по итогам 2020 года. Совокупный долг на конец 2021 года вырастет на 52%, до 44 млрд руб.

| Финансовые показатели (РСБУ) | 2017 | 2018 | 2019 | 2020 | 2021Е | 2022Е |

| Выручка | 74,68 | 76,45 | 82,42 | 82,65 | 89,47 | 94,60 |

| — от передачи э/э | 60,60 | 68,81 | 75,70 | 75,90 | 82,53 | 86,63 |

| — от техприсоединения | 13,38 | 7,07 | 6,24 | 6,34 | 6,52 | 6,50 |

| — от прочей деятельности | 0,70 | 0,58 | 0,48 | 0,41 | 0,42 | 1,47 |

| Чистая прибыль | 12,56 | 10,39 | 12,70 | 14,15 | 14,53 | 14,92 |

| Операционный денежный поток | 26,57 | 30,60 | 37,10 | 37,26 | 28,50 | 37,05 |

| Инвестиционная программа (вкл. НДС) | 35,45 | 25,95 | 32,57 | 36,78 | 40,18 | 35,82 |

| Выплата дивидендов | 2,42 | 1,34 | 2,04 | 3,65 | 2,03 | 2,51 |

| Дебиторская задолженность | 7,67 | 6,42 | 5,44 | 5,88 | 7,13 | 6,69 |

| Кредиторская задолженность | 30,28 | 29,79 | 30,23 | 32,12 | 31,15 | 29,96 |

| Долг | 36,92 | 34,54 | 28,21 | 29,05 | 44,34 | 42,71 |

| Операционные показатели | ||||||

| Полезный отпуск, млрд кВт*ч | 29,67 | 30,56 | 30,63 | 29,58 | 32,77 | 32,94 |

| Объем потерь, млрд кВт*ч | 4,19 | 4,16 | 3,97 | 3,85 | 3,98 | 3,77 |

| Заявленная мощность, ГВт | NA | 4,50 | 4,60 | 4,25 | 4,66 | 4,73 |

Источник: данные компании, расчеты ФГ «ФИНАМ»

к содержанию ↑Дивиденды

Порядок определения выплат по привилегированным акциям — 10% прибыли по РСБУ. На фоне ожиданий высокой прибыли мы ожидаем, что «префы» будут оставаться одной из лучших дивидендных историй сектора электроэнергетики России. Дивиденд за 2021 год, исходя из нашего прогноза по прибыли 16,7 млрд руб., может составить 17,9 руб. (+18% г/г) с доходностью 10,7%.

Источник: данные компании, прогнозы ФГ «ФИНАМ»

Источник: прогнозы ФГ «ФИНАМ», Reuters

к содержанию ↑Оценка

Привилегированные акции «Ленэнерго» мы оцениваем по целевой дивидендной доходности 9,1% (средняя DY на дату отсечки по DPS 2018–2020) и ожидаемым дивидендным платежам. Целевая цена при DPS 2021E 17,9 руб. и целевой DY 9,1% составляет 198 руб. на дату отсечки DPS 2021E (примерно конец июня 2022 года). Исходя из потенциала к текущему курсу 167,1 руб. в 18% мы повышаем рекомендацию с «Держать» до «Покупать».

| Показатель | 2021Е |

| Дивиденд, руб. | 17,92 |

| Целевая доходность (медианный DY по DPS 2018–2020) | 9,1% |

| Целевая цена на дату закрытия дивидендного реестра, руб. | 198,0 |

| Текущая цена | 167,1 |

| Потенциал | 18,0% |

Источник: прогнозы и расчеты ФГ «ФИНАМ», Reuters

Риском для рекомендации по LSNGP мы видим изменение порядка начисления дивидендов по «префам», поскольку дивиденды — это «ядро» инвестиционного кейса «префов» «Ленэнерго».

Целевая цена для LSNGP по выборке аналитиков с исторической результативностью прогнозов не менее среднего составляет, по нашим расчетам, 156,1 руб. (апсайд — -7,6%), рейтинг акции — 3 (значение рейтинга 5,0 соответствует рекомендации Strong Buy, а 1,0 — Strong Sell).

В том числе оценка целевой цены акций «Ленэнерго-ап» аналитиками Sova Capital — 156,1 руб. («Держать»).

к содержанию ↑Акции на фондовом рынке

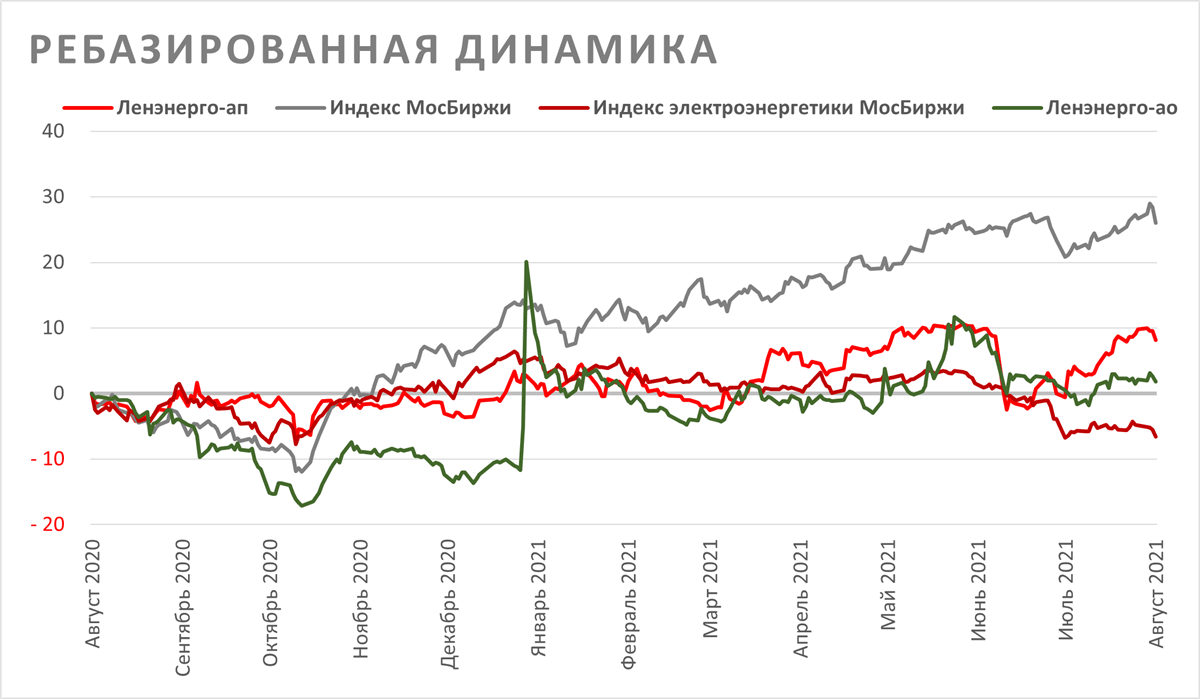

За последний год привилегированные акции «Ленэнерго» отстают от индекса МосБиржи из-за высокого интереса инвесторов к акциям цикличных компаний (особенно экспортных), но смотрятся заметно лучше индекса электроэнергетики и «Ленэнерго-ао» за счет высокой дивидендной доходности.

Источник: Bloomberg

С технической точки зрения акции «Ленэнерго-ап» продолжают следовать восходящему тренду. Менее чем за два месяца акции закрыли дивидендный гэп и сейчас торгуются в районе исторических максимумов. При пробитии локального уровня сопротивления 171 можно ожидать выхода на новые рекордные уровни. Покупки уместны либо после пробития и закрепления выше 171, либо после коррекции в районе поддержки 150–154.

Источник: finam.ru

Добавить комментарий