Public Service Enterprise Group встала на путь ускоренной декарбонизации, начав процесс продажи всех своих газовых и угольных мощностей. Несмотря на улучшение ESG-профиля, эта сделка может привести к снижению выручки в ближайшие годы, поскольку ближайший крупный проект, Ocean Wind, будет запущен лишь в 2025 году. На таком фоне перспективы роста акций компании выглядят ограниченными.

Мы рекомендуем «Держать» акции PEG с целевой ценой $ 69,00 на декабрь 2022 года и потенциалом 8,25% без учета дивидендов.

Public Service Enterprise Group (PSEG) — американский коммунальный холдинг, занимающийся генерацией электроэнергии и ее поставками на оптовый рынок, а также распределением и сбытом э/э и газа.

| PEG | Держать | ||||||||

| 14М целевая цена | USD 69,00 | ||||||||

| Текущая цена* | USD 63,74 | ||||||||

| Потенциал роста | 8,25% | ||||||||

| ISIN | US7445731067 | ||||||||

| Капитализация, млрд $ | 32,23 | ||||||||

| EV, млрд $ | 50,20 | ||||||||

| Количество акций, млрд | 0,51 | ||||||||

| Free float | 100% | ||||||||

| Финансовые показатели, млрд $ | |||||||||

| Показатель | 2020 | 2021П | 2022П | ||||||

| Выручка | 9,6 | 10,0 | 9,0 | ||||||

| EBITDA | 3,4 | 4,1 | 3,9 | ||||||

| Чистая прибыль | 1,9 | 1,8 | 1,7 | ||||||

| Скорр. EPS, $ | 3,4 | 3,6 | 3,5 | ||||||

| Дивиденд, $ | 2,0 | 2,0 | 2,2 | ||||||

| Показатели рентабельности | |||||||||

| Показатель | 2020 | 2021П | 2022П | ||||||

| Маржа EBITDA | 35,7% | 41,2% | 42,8% | ||||||

| Чистая маржа | 19,8% | 18,3% | 19,3% | ||||||

| ROE | 12,3% | 11,5% | 10,9% | ||||||

| Мультипликаторы | |||||||||

| Показатель | LTM | 2022П | |||||||

| EV/EBITDA | 19,6 | 13,1 | |||||||

| P/E | 17,7 | 18,4 | |||||||

| DY | 3,2% | 3,4% | |||||||

PSEG продолжает сотрудничество с Ørsted в сфере ветроэнергетики. PSEG приобрела 25%-ную долю в проекте Ocean Wind, запуск которого состоится в 2025 году. До 2035 года в рамках этого проекта будет построено 7,5 ГВт ВЭС. PSEG также подала заявку на строительство сетевой инфраструктуры, которое будет полностью покрыто за счет тарифов. Решение регулятора по заявке ожидается во второй половине 2022 года.

ESG-профиль компании улучшится после продажи ТЭС, но выручка в 2022 году окажется под давлением сделки. Компания расстанется с 64% всех генерирующих активов, которые приносят 45–50% полезного отпуска э/э. С учетом того что Ocean Wind запустится лишь в 2025 году, мы видим здесь риск заметного снижения продаж в ближайшие несколько лет.

ESG-профиль компании улучшится после продажи ТЭС, но выручка в 2022 году окажется под давлением сделки. Компания расстанется с 64% всех генерирующих активов, которые приносят 45–50% полезного отпуска э/э. С учетом того что Ocean Wind запустится лишь в 2025 году, мы видим здесь риск заметного снижения продаж в ближайшие несколько лет.

Норма прибыли в тарифах на передачу э/э в ближайшие три года снизится, что приведет к ежегодным потерям выручки в размере $ 150 млн. Этому способствовало решение регулятора FERC, который в августе 2021 года пересмотрел разрешенную рентабельность капитала в части тарифов на передачу PSEG с 11,2% до 9,9%.

Дивиденды PSEG в 2022 году вырастут на 5,9% г/г. Дивидендная доходность на горизонте NTM после этого составляет около 3,39%. Кроме того, компания анонсировала обратный выкуп акций на $ 500 млн (1,6% от текущей капитализации) после продажи угольной и газовой генерации.

Показатель «Чистый долг / EBITDA» на горизонте TTM составил 7,0х, но, по прогнозам, уменьшится до 3,8x после продажи активов PSEG Fossil. Медиана по сектору в настоящий момент равна 5,5х, в связи с чем после сделки уровень долговой нагрузки PSEG можно будет признать низким. Все облигации PSEG имеют фиксированный купон, а стоимость долга, по нашим оценкам, составляет 1,96% при среднем показателе по сектору на уровне 2,17%.

Компания торгуется с дисконтом 8,25% по форвардным мультипликаторам P/E, EV/EBITDA и P/DPS относительно аналогов. Акции торгуются на одном уровне с отраслевым индексом с начала 2021 года и выглядят справедливо оцененными с технической точки зрения.

Главным риском для компании останется вероятное снижение выручки после продажи генерирующих активов, а также снижения тарифов на передачу. C учетом роста CAPEX денежный поток в 2022–2023 гг. может стать отрицательным. Кроме того, пакет стимулов Build Back Better пока не принят, и в случае изменения его параметров в части поддержки АЭС финансовые интересы PSEG могут пострадать.

Описание эмитента

Public Service Enterprise Group (PSEG) — американский коммунальный холдинг, занимающийся генерацией электроэнергии и ее поставками на оптовый рынок, а также распределением и сбытом э/э и газа. Компания базируется в штате Нью-Джерси. Холдинг включает в себя два филиала:

— PSE&G: регулируемое коммунальное подразделение, преимущественно оказывающее услуги по передаче, распределению и сбыту э/э и природного газа на территории штата Нью-Джерси. Кроме того, филиал занимается установкой, обслуживанием и ремонтом инфраструктуры потребителей, а также продает на оптовый рынок э/э, генерируемую с собственных индивидуальных солнечных панелей;

— PSEG Power: межрегиональная компания, занимающаяся генерацией э/э в нескольких штатах США. В августе 2021 года филиал анонсировал продажу газовых и угольных электростанций общей мощностью 6,75 ГВт, которая должна завершиться до конца 1-го квартала 2022 года. После этого в собственности подразделения останутся лишь АЭС (Салем, Хоуп Крик и Пич-Боттом) мощностью ≈ 3,76 ГВт.

Источник: данные компании

Акционерный капитал компании на конец сентября 2021 года состоял из 506 млн акций. Ведущий акционер PSEG — Vanguard Group (8,46%, или 42,77 млн акций). В пятерку крупнейших владельцев входят Blackrock (5,89%), State Street (5,57%), T. Rowe Price Associates (4,35%) и Capital Research Global Investors (3,65%). Free float — 99,83%.

Выручка компании за 2020 год составила $ 9,60 млрд, активы на конец 3-го квартала 2021 года — $ 49,43 млрд.

к содержанию ↑Перспективы компании

PSEG Power после завершения сделки по продаже угольной и газовой генерации (PSEG Fossil) сохраняет в собственности лишь атомные электростанции. Это подчеркивает стремление компании к ускоренной декарбонизации. В апреле 2021 года АЭС Салем и Хоуп Крик (общая мощность ≈ 2,5 ГВт) получили право продолжить реализацию сертификатов на углеродно-нейтральную электроэнергию до середины 2025 года по цене $ 10 за МВт*ч. При этом средние оптовые цены на э/э в США в течение 2021 года составили $ 55,81 за МВт*ч, что отражает существенный финансовый эффект данного решения регулятора штата Нью-Джерси для PSEG. Мы оцениваем потенциальную годовую выручку от реализации сертификатов на уровне $ 220 млн.

Ставка PSEG Power на АЭС выглядит убедительно и в свете рассматриваемого в сенате пакета стимулов Build Back Better», окончательное голосование по которому ожидается до 25 декабря 2021 года. Законопроект включает восьмилетний налоговый вычет для действующих АЭС США в размере $ 15 на мегаватт-час выработанной э/э. Положительный финансовый эффект для годовой чистой прибыли PSEG в случае принятия законопроекта мы оцениваем в $ 100 млн.

Тем не менее мы подчеркиваем, что установленная мощность продаваемых газовых и угольных станций равна 6,75 ГВт, что составляет 64% от всего портфеля PSEG (10,55 ГВт). Даже несмотря на то что КИУМ АЭС в разы выше показателей ТЭС (за 9 мес. 2021 года он составил почти 93% на АЭС против 49% на ТЭС), в процессе продажи PSEG Power расстанется с 64% генерирующих активов, в среднем приносящими 45–50% полезного отпуска электроэнергии. Это поспособствует возникновению «выпадающей мощности», которая окажет давление на выручку и другие финансовые метрики в перспективе ближайших лет.

PSEG продолжает сотрудничество с Ørsted в сфере ветроэнергетики. В марте 2021 года компания приобрела 25%-ную долю в проекте Ocean Wind, запуск которого состоится в 2025-м. Проект выбран штатом Нью-Джерси в рамках обеспечения «зеленого» перехода и до 2035 года должен добавить около 7,5 ГВт ВЭС. Строительство сетевой инфраструктуры будет полностью профинансировано за счет тарифов на э/э, и PSEG вместе с Ørsted уже подала конкурсную заявку на соответствующий проект в комиссию по регулированию коммунальных предприятий штата. Итоги отбора будут объявлены во второй половине 2022 года.

Американский регулятор тарифов на передачу э/э FERC пересмотрел методику расчета разрешенной рентабельности собственного капитала. В результате разрешенный ROE для PSEG в части тарифов на передачу снизится с 11,18% до 9,9% в ближайшие три года, что, по оценкам самой компании, приведет к снижению ежегодной выручки на $ 150 млн. Новая методика начала действовать с августа 2021 года, и по итогам 3-го квартала PSEG уже зафиксировала снижение выручки на $ 21 млн относительно предыдущего тарифного кейса.

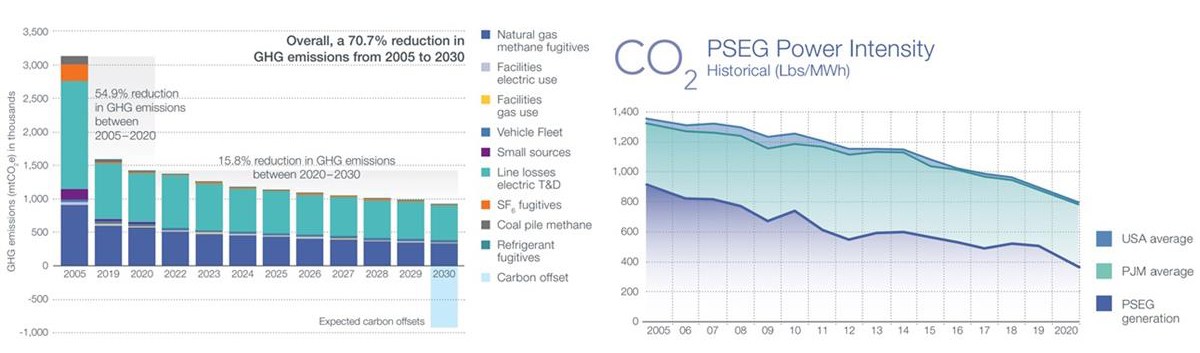

PSEG планирует достижение углеродной нейтральности уже к 2030 году. С 2005 года компания уже сократила выбросы на 54%, а к 2030 году доведет эту цифру до 70%. Оставшаяся доля эмиссии будет нейтрализована за счет проектов по улавливанию углерода. Среди основных мероприятий «зеленого» перехода PSEG — модернизация газопроводов с целью снижения утечек метана, повышение надежности сетевой инфраструктуры, инвестиции в ВИЭ и снижение объемов использования фторида серы. С 2021 по 2025 год компания направит от $ 14 до 16 млрд на указанные цели в регулируемом филиале PSE&G. Еще около $ 2,6 млрд капитальных инвестиций будет направлено на усиление инфраструктуры передачи э/э в 2021–2023 гг.

Источник: данные компании

к содержанию ↑Выплаты акционерам

На последнем конференц-звонке менеджмент компании анонсировал рост дивидендов на 5,88% г/г в 2022 году. Дивидендная доходность на горизонте NTM после этого составляет около 3,39%. В перспективе 2022–2025 гг. компания нацелена на рост EPS и дивидендных выплат в диапазоне 5–7% ежегодно. Кроме того, CEO Ральф Иццо сообщил, что после закрытия сделки по продаже угольной и газовой генерации PSEG потратит $ 500 млн из вырученных средств на обратный выкуп собственных акций. Эта сумма составляет около 1,6% от текущей рыночной капитализации компании.

Источник: данные компании, Reuters, расчеты ФГ «ФИНАМ»

к содержанию ↑Финансовые показатели

Выручка PSEG за 3-й квартал снизилась на 19,7% г/г вследствие продажи PSEG Solar Source и снижения объемов собственной генерации. Кроме того, топливные расходы и затраты на техобслуживание оборудования показали рост на 11% г/г и 5% г/г соответственно, на фоне подскочивших цен на природный газ и увеличения ремонтной программы. Чистый убыток за квартал — $ 1,56 млрд: по большей части такой результат объясняется единовременными расходами на сумму $ 2,16 млрд, связанными с переоценкой продаваемых активов PSEG Fossil. Скорректированная чистая прибыль выросла на 1,43% г/г по итогам квартала.

Прогноз компании по годовому скорректированному EPS на 2021 год составляет $ 3,55–3,70 (+5,7% г/г от середины диапазона), а в 2022–2025 гг. менеджмент прогнозирует ежегодный рост EPS на 5–7% с аналогичным увеличением дивидендных выплат.

Показатель «Чистый долг / EBITDA» за последние 12 мес. составил 7,0х с прогнозируемым улучшением до 3,8x к концу 2021 года / 1-го квартала 2022 года за счет увеличения EBITDA и снижения чистого долга после продажи активов PSEG Fossil. Медиана по сектору в настоящий момент составляет 5,5х, в связи с чем после завершения сделки уровень долговой нагрузки PSEG можно будет признать низким. При этом все облигации PSEG имеют фиксированный купон, а стоимость долга, по нашим оценкам, составляет 1,96% при среднем показателе по сектору на уровне 2,17%.

PSEG: ключевые данные отчетности, млн $

| Данные за 3-й квартал | Данные за 9 месяцев | |||||

| Показатель | 2020 | 2021 | Изменение | 2020 | 2021 | Изменение |

| Выручка | 2 370 | 1 903 | -19,70% | 7 201 | 6 666 | -7,43% |

| Скорр. EBITDA | 828 | 236 | -71,50% | 2 671 | 1 803 | -32,50% |

| Скорр. EBITDA маржа | 34,94% | 12,40% | -22,54% | 37,09% | 27,05% | -10,04% |

| Скорр. EBIT | 511 | -47 | NA | 1 715 | 857 | -50,03% |

| Скорр. EBIT маржа | 21,56% | -2,47% | -24,03% | 23,82% | 12,86% | -10,96% |

| Скорр. чистая прибыль | 488 | 495 | 1,43% | 1 412 | 1 501 | 6,30% |

| Скорр. чистая маржа | 20,59% | 26,01% | 5,42% | 19,61% | 22,52% | 2,91% |

Источник: данные компании, Reuters, расчеты ФГ «ФИНАМ»

PSEG: историческая и прогнозная динамика ключевых финансовых показателей, млн $

| Фактические данные | Прогноз | |||||

| Показатель | 2018 | 2019 | 2020 | 2021F | 2022F | 2023F |

| Выручка | 9 696 | 10 076 | 9 603 | 10 040 | 9 041 | 9 204 |

| Скорр. EBITDA | 3 643 | 3 593 | 3 432 | 4 141 | 3 871 | 4 119 |

| Скорр. EBITDA маржа | 37,6% | 35,7% | 35,7% | 41,2% | 42,8% | 44,8% |

| D&A | 1 158 | 1 248 | 1 285 | 1 281 | 1 214 | 1 282 |

| Чистая прибыль | 1 438 | 1 693 | 1 905 | 1 835 | 1 742 | 1 847 |

| Чистая маржа | 14,8% | 16,8% | 19,8% | 18,3% | 19,3% | 20,1% |

| Скорректированный EPS, $ | 3,1 | 3,3 | 3,4 | 3,6 | 3,5 | 3,7 |

| EPS, $ | 2,8 | 3,3 | 3,8 | N/A | N/A | N/A |

| Дивиденд на акцию, $ | 1,8 | 1,9 | 2,0 | 2,0 | 2,2 | 2,3 |

| Норма дивидендных выплат | 63,4% | 56,3% | 52,1% | 56,2% | 62,3% | 61,9% |

| Чистый долг | 15 301 | 16 076 | 16 700 | 15 673 | 16 421 | 17 461 |

| Чистый долг / EBITDA | 4,2x | 4,5x | 4,9x | 3,8x | 4,2x | 4,2x |

| Собственный капитал | 14 377 | 15 089 | 15 984 | 15 805 | 16 180 | 16 925 |

| CFO | 2 913 | 3 379 | 3 102 | 2 938 | 3 068 | 3 214 |

| CAPEX | 3 912 | 3 166 | 2 923 | 2 886 | 3 163 | 3 432 |

| FCFF | -999 | 213 | 179 | 53 | -96 | -218 |

Источник: данные компании, Reuters, расчеты ФГ «ФИНАМ»

к содержанию ↑Оценка

Для анализа стоимости акций PEG мы использовали оценку по мультипликаторам относительно аналогов. Оценка по мультипликаторам относительно аналогов подразумевает целевую капитализацию $ 34,4 млрд, или $ 69,0 на акцию, что соответствует потенциалу 8,25%. Полная доходность с учетом дивидендов NTM составляет 11,6%. Исходя из этого, мы присваиваем акциям PEG рекомендацию «Держать».

PSEG: оценка капитализации по мультипликаторам

| Компания | P/E 2022E | EV/EBITDA 2022E | P/DPS 2022E |

| PSEG | 18,4 | 13,1 | 29,6 |

| Sempra Energy | 15,0 | 12,2 | 26,8 |

| Centerpoint Energy | 19,4 | 11,4 | 40,8 |

| Ameren | 21,5 | 12,3 | 37,3 |

| CMS Energy | 21,6 | 11,6 | 34,3 |

| American Electric Power | 16,8 | 11,3 | 26,3 |

| Xcel Energy | 21,0 | 12,0 | 34,3 |

| Медиана | 21,0 | 12,0 | 35,0 |

| Показатели для оценки | Чистая прибыль 2022E | EBITDA 2022E | DPS 2022E |

| PSEG, млрд $ | 1,7 | 3,9 | 2,2 |

| Целевая капитализация PSEG, млрд $ | 36,6 | 28,5 | 38,2 |

Источник: данные компании, расчеты ФГ «ФИНАМ»

PSEG: показатели оценки

| Показатель | Значение |

| Текущая капитализация, млрд $ | 32,2 |

| Чистый долг (3Q 2021), млрд $ | 18,0 |

| Доля меньшинства (3Q 2021), млрд $ | 0,0 |

| Enterprise Value (3Q 2021), млрд $ | 50,2 |

Источник: данные компании, расчеты ФГ «ФИНАМ»

Средневзвешенная целевая цена акций PSEG по выборке аналитиков с исторической точностью прогнозов не менее среднего составляет, по нашим расчетам, $ 69,33 (апсайд — 8,78%), а рейтинг акции эквивалентен 3,1 (где 1,0 соответствует рекомендации Strong Sell, 3,0 — Hold, а 5,0 — Strong Buy).

В том числе оценка целевой цены акций PSEG аналитиками Evercore составляет $ 63,00 («Держать»), Wells Fargo — $ 73,00 («Держать»), Wolfe Research — $ 69,00 («Держать»), Seaport Global Securities — $ 70,00 («Держать»), Scotiabank — $ 69,00 («Держать»), Guggenheim Securities — $ 68,00 («Держать»), Keybank Capital Markets — $ 69,00 («Держать»).

к содержанию ↑Акции на фондовом рынке

С начала 2021 года акции PSEG немного опережают отраслевой индекс. При этом коммунальный сектор в целом по-прежнему смотрится намного хуже широкого рынка. S&P 500 за 2021 год вырос на 24,26%, акции PSEG прибавили 9,35%, а индекс S&P 500 Utilities потяжелел на 8,86%.

Источник: Reuters

к содержанию ↑Технический анализ

С точки зрения технического анализа на дневном графике акции PSEG торгуются в середине канала 62,4–65,0. При пробое верхней границы перед инструментом открывается потенциал дальнейшего роста. Более глубокую поддержку в случае коррекции обеспечит уровень восходящего тренда вблизи отметки 61.

Источник: finam.ru

*Цены и другие рыночные данные указаны на время подготовки материала, выпущенного 10.12.2021.

Добавить комментарий