Repsol достаточно удачно старается балансировать между постепенным переходом к низкоуглеродной энергетике и эффективной эксплуатацией имеющихся нефтегазовых активов. Стратегия компании сочетает рост финансовых результатов за счет оптимизации текущих и реализации новых проектов вместе с постоянным ростом выплат акционерам. При этом на данный момент оценка Repsol в терминах форвардных мультипликаторов P/E и EV/EBITDA находится вблизи минимальных за 10 лет значений, что, на наш взгляд, выглядит необоснованно.

Мы рекомендуем «Покупать» акции Repsol с целевой ценой 12,28 EUR на горизонте 12 мес. Апсайд составляет 17,3%.

| REP | Покупать | ||||||

| 12М целевая цена | EUR 12,28 | ||||||

| Текущая цена | EUR 10,47 | ||||||

| Потенциал роста | 17,3% | ||||||

| ISIN | ES0173516115 | ||||||

| Капитализация, млрд EUR | 15,61 | ||||||

| EV, млрд EUR | 22,25 | ||||||

| Количество акций, млн | 1490,7 | ||||||

| Free float | 89% | ||||||

| Финансовые показатели, млрд EUR | |||||||

| Показатель | 2019 | 2020 | 2021П | ||||

| Выручка | 52,0 | 35,0 | 46,3 | ||||

| EBITDA скорр. | 7,2 | 2,7 | 6,4 | ||||

| EBIT скорр. | 3,7 | 1,1 | 3,7 | ||||

| ЧП скорр. | 2,0 | 0,6 | 2,1 | ||||

| Дивиденд, EUR | 0,92 | 0,59 | 0,60 | ||||

| Показатели рентабельности, % | |||||||

| Показатель | 2019 | 2020 | 2021П | ||||

| Маржа EBITDA | 13,8% | 7,8% | 13,8% | ||||

| Маржа EBIT | 7,1% | 3,1% | 8,0% | ||||

| Чистая маржа | 3,9% | 1,7% | 9,9% | ||||

| Мультипликаторы | |||||||

| Показатель | LTM | 2021П | |||||

| EV/EBITDA | 4,1 | 3,5 | |||||

| P/E | 9,3 | 7,6 | |||||

| DY | 5,6% | 5,7% | |||||

Во втором квартале 2021 года Repsol, как и все компании сектора, существенно улучшил свои финансовые результаты. Выручка нефтяника выросла на 78,6% г/г, до 11 395 млн EUR, EBITDA — в 7,5 раза, до 1 798 млн EUR. Скорр. чистая прибыль стала положительной и достигла 488 млн EUR. Ключевые драйверы результатов — восстановление цен на нефть и газ, а также маржи нефтепереработки и нефтехимии.

Repsol собирается активно развивать направление низкоуглеродной энергетики. К 2025 году мощность такой генерации планируется довести до 8,3 ГВт (в том числе 6 ГВт в виде ВИЭ) против 3,3 ГВт в конце 2020 года. Менеджмент оценивает, что в 2025 году EBITDA данного направления может составить 331 млн EUR против 40 млн EUR в 2019 году.

Классические сегменты бизнеса планируется развивать преимущественно через оптимизацию. Добычу углеводородов к 2025 году планируется оставить на уровне приблизительно 620 тыс. б/с. При этом за счет оптимизации затрат, увеличения уровня интегрированности, уменьшения числа акций и развития некоторых новых проектов Repsol планирует к 2025 году увеличить расчетные показатели чистой прибыли, свободного и операционного денежного потока на акцию при цене марки Brent $ 50 за баррель в 1,5–3,3 раза относительно уровня 2019 года.

У Repsol привлекательный уровень выплат акционерам. Дивиденд в ближайшие 12 мес. может составить 0,6 EUR на акцию, что соответствует 5,7% доходности. В конце текущего или начале следующего года, вероятно, будет запущен байбэк. К 2025 году Repsol в сценарии цены на нефть $ 50 за баррель планирует увеличить суммарный размер дивидендов и байбэка на акцию минимум до 1 EUR на акцию, что эквивалентно 9,6% доходности.

Для расчета целевой цены мы использовали оценку по мультипликаторам относительно европейских аналогов. Акции Repsol выглядят дешевле по основным мультипликаторам, чем большинство аналогов, а именно — в среднем на 17%. Отметим, что на данный момент оценка Repsol в терминах форвардных мультипликаторов P/E и EV/EBITDA находится вблизи минимальных за 10 лет значений.

Ключевым риском является снижение цен на нефть или газ, что напрямую влияет на финансовые результаты компании. Из более долгосрочных рисков можно отметить слишком быстрый уход Испании от углеводородов в пользу ВИЭ, что может сделать значительные нефтеперерабатывающие мощности компании невостребованными.

Описание эмитента

Repsol — крупнейшая вертикально интегрированная испанская нефтегазовая компания. Деятельность Repsol охватывает добычу и переработку нефти и газа, нефтехимию, розничную реализацию топлива, трейдинг и активы в сфере ВИЭ.

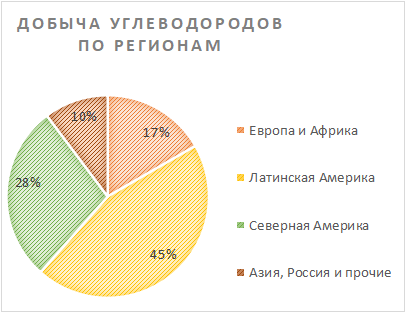

Добывающие активы Repsol расположены практически по всему миру, но большая их часть приходится на Латинскую и Северную Америку. Объем добычи углеводородов во втором квартале составил 561 тыс. б/с, что является сезонно сниженным значением преимущественно из-за ремонтных работ. Для сравнения: в первом квартале компания добывала 638 тыс. б/с углеводородов. Отметим, что 65,6% в добыче занимает природный газ, остальное — ЖУВ.

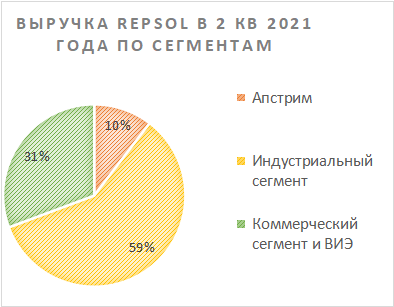

Отчетность Repsol разделяется на 4 достаточно широких сегмента. Апстрим — разведка и добыча нефти и газа. Индустриальный сегмент — нефтепереработка, нефтехимия, трейдинг и регазификационные активы. Коммерческий сегмент и ВИЭ — розничная реализация (сеть заправок), реализация СУГ, смазочных материалов, асфальта, а также генерация, в том числе с использованием ВИЭ. Корпоративный сегмент и пр. — преимущественно состоит из различных расходов, не относящихся к другим сегментам, и не приносит выручки. Крупнейшим по выручке с долей 59% является индустриальный сегмент.

Источник: данные компании

Из-за наличия крупнейшей в Испании сети заправок Repsol также вынужден владеть масштабными перерабатывающими мощностями — 1013 тыс. б/с. Это примерно в 4 раза превышает объем добычи компании. Оставшийся объем нефти Repsol покупает практически по всему миру, что оставляет простор для улучшения вертикальной интегрированности. При этом такой дисбаланс делает Repsol относительно сильно зависимым от маржи нефтепереработки в Испании.

к содержанию ↑Стратегия компании

Стратегия Repsol является достаточно типичной для современной европейской нефтегазовой компании. Во многом она строится вокруг цели достичь углеродной нейтральности к 2050 году, что согласуется с климатическими целями ЕС. При этом в отличие от некоторых аналогов Repsol не собирается отказываться от своих текущих нефтегазовых активов, а планирует оптимизировать их совместно со строительством мощностей в сфере ВИЭ. Среди основных нефинансовых целей Repsol можно выделить следующие:

- К 2025 году увеличить мощность низкоуглеродной генерации до 8,3 ГВт (в том числе 6 ГВт в виде ВИЭ), а к 2030 году — до 15 ГВт против 3,3 ГВт в 2020 году. На данные цели планируется направить около 30% капитальных затрат в период 2021–2025 гг.

- Сохранение добычи углеводородов на уровне, близком к 620 тыс. б/с, уменьшив при этом количество стран присутствия с более 25 до менее 14.

- Оптимизация операционных затрат в апстриме на 15% к 2025 году.

- Снижение точки безубыточности в терминах свободного денежного потока до цены на нефть марки Brentменее чем $ 40 за баррель.

- Снижение точки безубыточности по EBITDAу нефтепереработки на $ 1,5 за баррель в терминах маржи нефтепереработки. Повышение эффективности планируется производить за счет улучшения интеграции с другими подразделениями и цифровизации бизнеса.

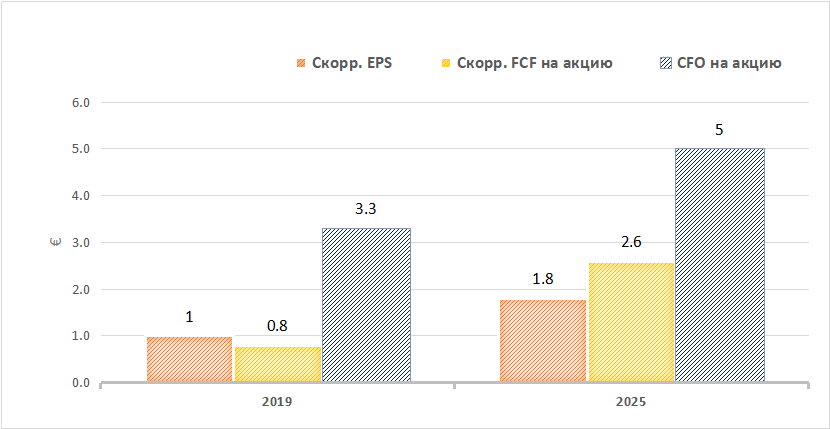

Планы по оптимизации, восстановление маржи нефтепереработки и развитие новых, преимущественно низкоуглеродных, проектов позволят Repsol существенно улучшить свои финансовые результаты. По оценкам менеджмента, предполагая, что цены на нефть будут около $ 50 за баррель, к 2025 году чистая прибыль, свободный и операционный денежный поток на акцию вырастут в 1,5–3,3 раза по сравнению с доковидным 2019 годом. Отметим, что для удобства сравнения в 2019 году указаны расчетные показатели при цене марки Brent $ 50 за баррель, а также то, что на результаты в пересчете на акцию дополнительное положительное влияние будет оказывать байбэк. В базовом сценарии Repsol планирует погасить не менее 200 млн своих акций, включая уже выкупленные, к 2025 году (около 13,1% от всех выпущенных акций).

Цели Repsol по росту основных финансовых показателей к 2025 году

Источник: данные компании

к содержанию ↑Отраслевые тенденции

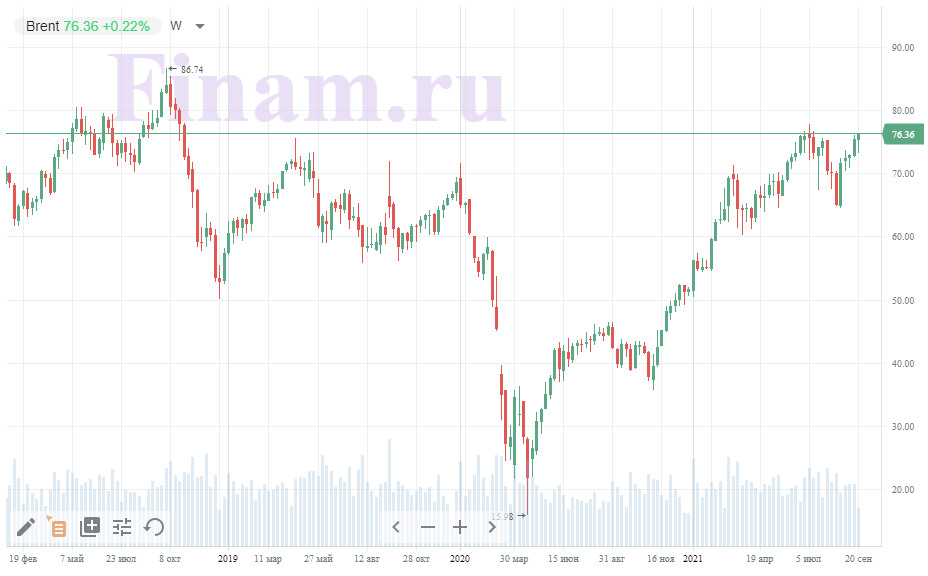

На ключевом для Repsol рынке нефти с момента изобретения вакцины непрерывно царит позитив. Цены продолжают консолидироваться выше доковидных уровней. Локальной причиной роста цен является успешное восстановление спроса на нефть и нефтепродукты в условиях ограниченного предложения. Периодически случающиеся коррекции в основном связаны с усилениями страха насчет распространения коронавируса в отдельных странах.

Источник: finam.ru

При этом основная среднесрочная тенденция, которая сейчас фактически определяет цены на нефть, — соглашение ОПЕК+. На данный момент участники альянса сокращают добычу примерно на 5 млн б/с. Основные добывающие активы Repsol расположены в странах, не участвующих в сокращении добычи. Это позволяет компании выигрывать от высоких цен на нефть, практически не сокращая добычу.

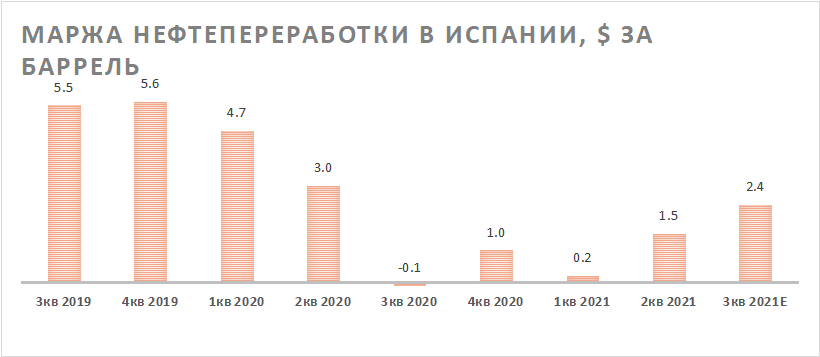

Однако отметим, что маржа нефтепереработки в Испании, которая является одним из ключевых параметров, определяющих прибыльность крупнейшего для Repsol индустриального сегмента, все еще не восстановилась от эффекта пандемии. Учитывая продолжающийся прогресс в вакцинации и восстановление уровня мобильности, в 3-м квартале мы ожидаем продолжения поквартального роста маржи нефтепереработки в Испании — приблизительно до $ 2,4 за баррель.

Источник: данные компании, прогнозы ФГ «ФИНАМ»

к содержанию ↑Финансовый отчет

Во 2-м квартале 2021 года Repsol, как и все компании сектора, существенно улучшила свои финансовые результаты. Выручка нефтяника выросла на 78,6% г/г, до 11 395 млн EUR, EBITDA — в 7,5 раза, до 1 798 млн EUR. Скорр. чистая прибыль стала положительной и достигла 488 млн EUR.

Свободный денежный поток также стал положительным и достиг 488 млн EUR, чего достаточно для выплаты дивидендов и процентных расходов. Такой уровень генерации FCF позволяет компании постепенно снижать чистый долг — за год он снизился на 20,4%.

Ключевым драйвером роста финансовых результатов стал рост цен на нефть. Во 2-м квартале ее цена реализации выросла на 141,2% г/г, до $ 61,5 за баррель. При этом восстанавливается не только апстрим, но и розничная реализация, нефтепереработка и трейдинговые подразделения, которые в отчетности входят в индустриальный и коммерческий сегмент. Отдельно стоит выделить нефтехимию — маржа данного сегмента за счет роста мировых цен уже давно превысила доковидный уровень. Сдерживающими факторами стали все еще низкая маржа нефтепереработки и снижение добычи ЖУВ на 2,8% г/г и газа на 16,9% г/г, что связано с истощением некоторых месторождений и продажей активов в РФ.

Repsol: финансовые результаты за 2К 2021, млн EUR

| Показатель | 2К 2021 | 2К 2020 | Изм., % | 2К 2021 | 1К 2021 | Изм., % |

| Выручка | 11 395 | 6 381 | 78,6% | 11 395 | 10 592 | 7,6% |

| EBITDA | 1 798 | 240 | 649,2% | 1 798 | 1 837 | -2,1% |

| Апстрим | 918 | 331 | 177,3% | 918 | 927 | -1,0% |

| Индустриальный сегмент | 647 | -156 | N/A | 647 | 708 | -8,6% |

| Коммерческий сегмент и ВИЭ | 277 | 118 | 134,7% | 277 | 242 | 14,5% |

| Корпоративный сегмент и пр. | -44 | -53 | N/A | -44 | -40 | N/A |

| Маржа EBITDA | 15,8% | 3,8% | 12,0% | 15,8% | 17,3% | -1,6% |

| Чистая прибыль скорр. | 488 | -258 | N/A | 488 | 471 | 3,6% |

| Свободный денежный поток | 448 | -217 | N/A | 448 | 507 | -11,6% |

| Капитальные затраты | 454 | 485 | -6,4% | 454 | 523 | -13,2% |

| Чистый долг | 6 386 | 8 026 | -20,4% | 6 386 | 6 452 | -1,0% |

| Добыча ЖУВ, тыс. б. н. э. в сутки | 208 | 214 | -2,8% | 208 | 234 | -11,1% |

| Добыча природного газа, тыс. б. н. э. в сутки | 353 | 425 | -16,9% | 353 | 404 | -12,6% |

| Средняя цена реализации нефти, $/барр. | 61,5 | 25,5 | 141,2% | 61,5 | 54,4 | 13,1% |

Источник: данные компании

Repsol: историческая и прогнозная динамика ключевых показателей, млрд EUR

| Показатель | 2019 | 2020 | 2021E | 2022E | 2023E |

| Отчет о прибылях и убытках | |||||

| Выручка | 52,0 | 35,0 | 46,3 | 46,3 | 48,1 |

| EBITDA скорр. | 7,2 | 2,7 | 6,4 | 6,7 | 6,8 |

| EBIT скорр. | 3,7 | 1,1 | 3,7 | 4,1 | 4,1 |

| Чистая прибыль акц. скорр. | 2,0 | 0,6 | 2,1 | 2,2 | 2,2 |

| Рентабельность | |||||

| Рентабельность EBITDA скорр. | 13,8% | 7,8% | 13,8% | 14,4% | 14,1% |

| Рентабельность чистой прибыли скорр. | 3,9% | 1,7% | 4,4% | 4,8% | 4,6% |

| ROE | 8,2% | 3,0% | 9,9% | 10,2% | 10,2% |

| Показатели денежного потока и дивидендов | |||||

| CFO | 5,8 | 3,2 | 4,4 | 5,0 | 5,1 |

| CAPEX | 4,0 | 2,4 | 2,9 | 3,5 | 3,7 |

| CAPEX, % от выручки | 8% | 7% | 6% | 8% | 8% |

| FCFF | 1,9 | 0,8 | 1,5 | 1,5 | 1,4 |

| Чистый долг | 8,1 | 6,8 | 5,8 | 5,3 | 4,2 |

| Чистый долг / EBITDA | 1,1 | 2,5 | 0,9 | 0,8 | 0,6 |

| DPS, EUR | 0,92 | 0,59 | 0,60 | 0,60 | 0,65 |

Источник: данные компании, Bloomberg

к содержанию ↑Выплаты акционерам

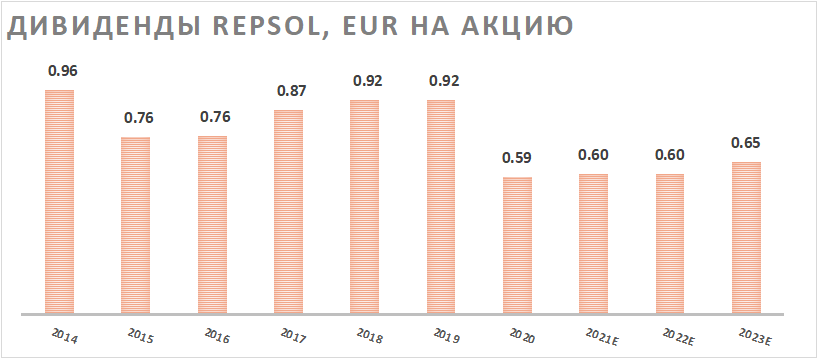

Repsol, как и большинство западных компаний, придерживается выплаты фиксированных дивидендов. В периоды сильных рыночных потрясений размер дивидендов обычно снижается, как это произошло в 2020 году. В ближайшие 12 мес. дивиденд на акцию, по нашим оценкам, составит 0,6 EUR, что соответствует 5,7% доходности — неплохое значение для европейского нефтяника. Сама компания планирует начать увеличивать размер дивидендов с 2023 года — примерно на 5 центов в год.

Источник: данные компании

Кроме того, Repsol периодически проводит обратный выкуп акций. Менеджмент сообщал, что байбэк может начаться в конце этого года или начале следующего. Учитывая высокие цены на нефть и тот факт, что большинство аналогов уже выкупает свои акции, это выглядит логично. Отметим, что к 2025 году Repsol планирует довести суммарный объем дивидендов и байбэка минимум до 1 EUR на акцию, что соответствует 9,6% доходности. Если цены на нефть стабилизируются выше $ 50 за баррель, данное значение, вероятно, будет больше.

к содержанию ↑Оценка

Для анализа стоимости обыкновенных акций Repsol мы использовали оценку по мультипликаторам относительно европейских аналогов.

Расчет целевой цены подразумевает таргет 12,28 EUR на 12 мес. Это соответствует рейтингу «Покупать» и апсайду 17,3%.

| Компания | P/E 2021E | P/E 2022E | EV/EBITDA 2021E | EV/EBITDA 2022E | P/DPS 2021E | P/DPS 2022E |

| Repsol | 7,6 | 7,1 | 3,5 | 3,3 | 17,5 | 17,5 |

| TotalEnergies | 8,5 | 8,1 | 4,5 | 4,3 | 14,7 | 14,5 |

| Royal Dutch Shell | 8,1 | 7,2 | 3,9 | 3,7 | 23,5 | 21,0 |

| OMV | 7,2 | 7,5 | 3,1 | 3,2 | 25,5 | 22,7 |

| Galp Energia | 15,0 | 10,9 | 4,4 | 4,0 | 13,5 | 12,4 |

| Equinor | 9,7 | 10,8 | 2,7 | 2,9 | 35,4 | 31,2 |

| BP | 7,6 | 7,1 | 4,2 | 4,0 | 19,7 | 19,3 |

| Медиана | 8,3 | 7,8 | 4,0 | 3,8 | 21,6 | 20,1 |

| Показатели для оценки | Чистая прибыль 2021E | Чистая прибыль 2022Е | EBITDA 2021Е | EBITDA 2022Е | DPS 2021E, EUR | DPS 2022E, EUR |

| Repsol, млрд EUR | 2,06 | 2,21 | 6,37 | 6,66 | 0,60 | 0,60 |

| Целевая цена, EUR | 11,40 | 11,52 | 12,83 | 12,86 | 12,97 | 12,07 |

| Средняя целевая цена, EUR | 12,28 | |||||

| Для справки (млрд EUR): | ||||||

| Чистый долг (2К 2021) | 6,4 | |||||

| Доля меньшинства (2К 2021) | 0,3 | |||||

| Количество акций в обращении, млн шт. | 1490,7 |

Источник: Reuters, расчеты ФГ «ФИНАМ»

Отметим, что средневзвешенная целевая цена акций Repsol по выборке аналитиков с исторической результативностью прогнозов по данной акции выше среднего, по нашим расчетам, составляет 12,95 EUR (апсайд 23,7%), рейтинг акции — 4,13 (значение рейтинга 5,0 соответствует рекомендации Strong Buy, а 1,0 — Strong Sell).

В том числе оценка целевой цены акций Repsol аналитиками DZ Bank составляет 12,4 EUR (рекомендация — «Покупать»), Alantra Equities — 12,9 EUR («Покупать»), CaixaBank BPI — 14,2 EUR («Покупать»).

к содержанию ↑Акции на фондовом рынке

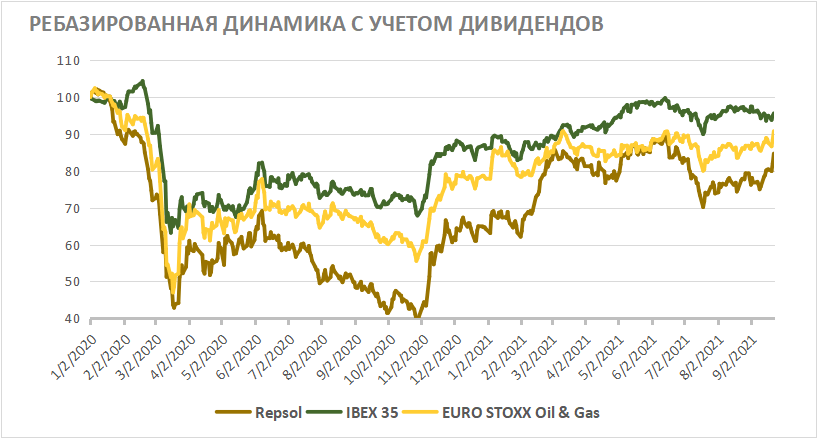

С начала 2020 года акции Repsol отстали от испанского индекса IBEX 35 и показали немного более слабый перформанс, чем европейский индекс нефти и газа. Отставание от широкого, конечно, объясняется тем, что большинство других секторов сильнее выигрывают от постковидного восстановления экономики, чем нефтегаз. При этом небольшое отставание от нефтегазового индекса, на наш взгляд, не имеет фундаментальных причин, и мы ожидаем его нивелирования в ближайшие кварталы.

Источник: Bloomberg

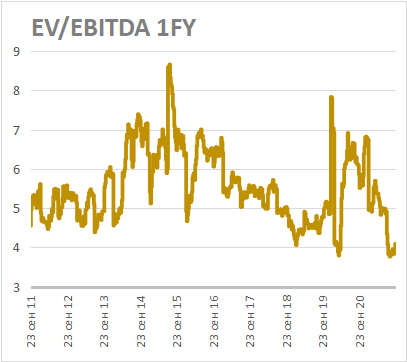

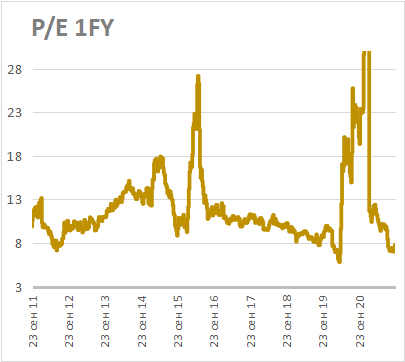

Отметим, что на данный момент форвардные мультипликаторы EV/EBITDA и P/E у Repsol находятся около 10-летних минимумов. На наш взгляд, у Repsol есть потенциал для нормализации данных мультипликаторов относительно исторических значений путем роста акций.

Источник: Bloomberg

к содержанию ↑Техническая картина

На дневном графике акции Repsol недавно начали восходящее движение от нижней границы среднесрочного восходящего клина. Ожидаем постепенного роста ближе к верхней границе фигуры, расположенной у отметки 12 EUR.

Источник: Reuters

Добавить комментарий