| Интер РАО | |

| Рекомендация | Держать |

| Целевая цена: | 3,93 руб. |

| Текущая цена: | 4,02 руб. |

| Потенциал: | -2% |

Инвестиционная идея Интер РАО

Интер РАО — энергетический холдинг с присутствием в разных сегментах отрасли – генерация, сбыт, трейдинг, строительство энергообъектов и др. Выручка в 2017 г. достигла рекордных 917 млрд руб. Около 2/3 EBITDA формируется за счет генерации. Контрольный пакет находится у государства.

Интер РАО отчиталась о росте EBITDA на 41% и прибыли на акцию на 25% в 1-м полугодии благодаря реализации мощности по ДПМ и улучшению многих производственных показателей в генерации и сбытовом бизнесе. Мы ожидаем благоприятной динамики прибыли и денежного потока, а также умеренного прогресса по дивидендам в ближайшие годы, но считаем, что финансовые успехи уже отражены в цене и акции вполне справедливо оценены рынком в сравнении с аналогами. Мы подтверждаем рекомендацию «держать», но повышаем целевую цену с 3,77 руб. до 3,93 руб.

- По итогам года ожидается рост прибыли на 20%, до 64,5 млрд.руб.

- Норма дивидендных выплат, вероятнее всего, останется на уровне 25%, и дивиденд может составить 0,156 руб. (+19%) с ожидаемой доходностью 3,9%.

- Чистая денежная позиция на конец полугодия составила ~133 млрд.руб. Средства, вероятнее всего, будут со временем направлены на оплату выкупленных у РусГидро и ФСК акций, сделки M&A и программу модернизации, стоимость которой оценивается примерно в 200 млрд.руб.

- Компания заключила договоры на выкуп собственных акций у РусГидро и ФСК на общую сумму около 42 млрд. руб. В будущем компания планирует продать пакет акций крупному стратегическому инвестору, возможно, иностранной энергетической компании, что будет благоприятно для капитализации IRAO.

| Основные показатели акций | |

| Тикер | IRAO |

| ISIN | RU000A0JPNM1 |

| Рыночная капитализация | 421 млрд.руб. |

| Кол-во обыкн. акций | 104,4 млрд. |

| Free float | 29% |

| Мультипликаторы | |

| P/E, LTM | 6,8 |

| P/E, 2018Е | 6,5 |

| P/B, LFI | 0,9 |

| P/S, LTM | 0,4 |

| EV/EBITDA, LTM | 3,1 |

Краткое описание эмитента

Интер РАО – энергетический холдинг с присутствием в разных сегментах отрасли – генерация, сбыт, трейдинг, строительство энергообъектов и др. В 2016 г. генерация обеспечила около 26% выручки и 64% EBITDA. В состав генерирующих активов входят 40 тепловых электростанций, 6 генерирующих установок малой мощности, 12 гидроэлектростанций и 2 ветропарка. По установленной электрической мощности 32,5 ГВт, Интер РАО занимает второе место в стране после РусГидро. Практически все генерирующих активы — 87% по мощности, находятся на территории России, остальные – в странах ближнего зарубежья и Турции. Мощность тепловых генерирующих активов составляет 25,313 Гкал/час. Сбытовая деятельность ведется на территории 58 регионов России и формирует около 60% всей выручки и 14% EBITDA.

Операционные расходы на 70% складываются из приобретения э/э и мощности (~40%) и платы за передачу э/э (~30%). Топливные издержки ~15% всех OpEx.

Структура капитала. Более 50% капитала принадлежит государству через различные компании — Роснефтегаз (27,63%), Интер РАО «Капитал» (19,98%), ФСК ЕС (18,57%), Русгидро (4,92%). Free-float 29%.

| Финансовые показатели, млрд руб. | ||||

| 2016 | 2017 | |||

| Выручка | 868,2 | 917,0 | ||

| EBITDA | 100,2 | 77,2 | ||

| Чистая прибыль | 60,8 | 53,8 | ||

| Дивиденд, коп. | 14,7 | 13,0 | ||

| Финансовые коэффициенты | ||||

| 2016 | 2017 | |||

| Маржа EBITDA | 11,5% | 8,4% | ||

| Чистая маржа | 7,0% | 5,9% | ||

| ROE | 15,6% | 12,3% | ||

| Долг/ собств. капитал | 0,04 | 0,06 | ||

Финансовые показатели Интер РАО

- Показатели прибыли в плюсе. Выручка выросла на 11,3%, EBITDA на 41%, прибыль на акцию +25%. Главными драйверами роста остаются продажа мощности по ДПМ в генерации и улучшение многих производственных показателей в генерации и сбытовом сегменте.

- В сегменте генерации выручка от объектов ДПМ повысилась на 25% до 37,1 млрд.руб. За последний год компания ввела в эксплуатацию несколько объектов по ДПМ. Всего выручка в генерации выросла на 6,9%. Динамика была ограничена снижением цен на электричество в 1-й ценовой зоне и сокращением выработки в 1П 2018 на 1,6% в связи с ремонтом. Остальные операционные показатели сегмента в плюсе – цены на мощность КОМ повысились, цены на э/э во 2-й ценовой зоне +0,6%. Отпуск тепловой энергии увеличился на 5,3%, а тарифы +4,4%.

- В сбытовом бизнесе выручка показала рост на 11,6% за счет роста сопоставимого отпуска, подключения новых потребителей, а также повышения среднеотпускных цен.

- Прогноз компании по EBITDA 2018 на уровне верхней границы ранее озвученного диапазона 105-110 млрд.руб.

- Чистая денежная позиция ~133 млрд.руб. Текущие ресурсы, вероятнее всего, будут со временем направлены на оплату акций, выкупленных у ФСК и Русгидро, M&A сделки, а также модернизацию мощностей, стоимость которой оценивается в ~200 млрд.руб.

Ключевые показатели компании остаются на линии роста благодаря реализации ДПМ, а также улучшению многих производственных показателей. По прогнозам прибыль будет увеличиваться умеренными темпами в 2018-2021 со среднегодовым темпом роста 11%, а новый цикл капвложений не должен создать высокого напряжения для денежного потока, и FCFF будет генерироваться в существенном объеме.

к содержанию ↑Основные финансовые показатели

| Млн руб., если не указано иное | 1П 2018 | 1П 2017 | Изм., % |

| Выручка | 460 746 | 413 849 | 11,3% |

| EBITDA | 56 373 | 39 930 | 41,2% |

| Маржа EBITDA | 12,2% | 9,6% | 2,6% |

| Операционная прибыль | 43 456 | 29 301 | 48,3% |

| Маржа опер. прибыли | 9,4% | 7,1% | 2,4% |

| Чистая прибыль акционеров | 38 010 | 30 443 | 24,9% |

| Маржа чистой прибыли | 8,2% | 7,4% | 0,9% |

| EPS, базовая, руб. | 0,450 | 0,365 | 23,3% |

| EPS, разводн., руб. | 0,446 | 0,358 | 24,6% |

| CFO | 31 676 | 21 720 | 45,8% |

| FCFF | 23 443 | 11 011 | 112,9% |

| 2К 2018 | 4К 2017 | ||

| Долг | 47 718 | 28 477 | 67,6% |

| Чистый долг | -133 079 | -135 870 | -2,1% |

| Чистый долг/EBITDA | NA | NA | NA |

| Долг/ собств. капитал | 0,10 | 0,06 | 0,65 |

| ROE | 13,6% | 12,3% | 1,4% |

Источник: данные компании, расчеты ГК ФИНАМ

к содержанию ↑Прогнозные показатели

| млрд.руб., если не указано иное | 2 017 | 2018П | 2019П | 2020П | 2021П |

| Выручка | 917 | 950 | 988 | 1036 | 1076 |

| Изменение | NA | 4% | 4% | 5% | 4% |

| EBITDA | 95,5 | 102,4 | 103,1 | 111,5 | 117,4 |

| Изменение | NA | 7% | 1% | 8% | 5% |

| Чистая прибыль акц. | 53,9 | 64,5 | 68,5 | 73,1 | 80,4 |

| Изменение | NA | 20% | 6% | 7% | 10% |

| Маржа прибыли | 5,9% | 6,8% | 6,9% | 7,1% | 7,5% |

| FCFF | 58,2 | 72,6 | 61,5 | 64,8 | 67,2 |

| Изменение | NA | 25% | -15% | NA | NA |

| Дивиденды | 13,61 | 16,24 | 17,08 | 18,49 | 21,92 |

| DPS, руб. | 0,130 | 0,156 | 0,164 | 0,177 | 0,210 |

| Изменение | -11% | 19% | 5% | 8% | 19% |

| Норма выплаты, % | 25% | 25% | 25% | 25% | 25% |

| DY | 3,2% | 3,9% | 4,1% | 4,4% | 5,2% |

Источник: прогнозы Bloomberg, расчеты ГК «ФИНАМ»

Вместе с тем, повышение нормы выплат в ближайшие годы на наш взгляд маловероятно, так как инвестиционная программа остается приоритетным направлением использования средств, и дивидендная доходность будет оставаться скромной.

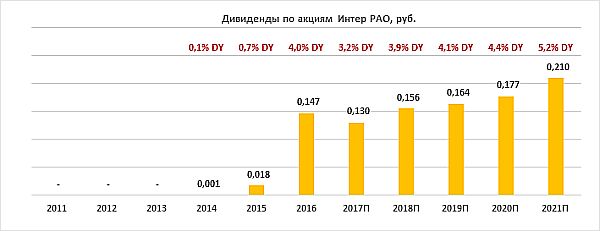

к содержанию ↑Дивиденды по акциям Интер РАО

Интер РАО стремится направлять до 25% чистой прибыли по МСФО, на дивиденды может быть также направлена нераспределенная прибыль прошлых лет. В некоторых случаях дивидендная база может быть ограничена размером прибыли по РСБУ и в целом зависит от наличия положительно денежного потока (фактического и ожидаемого), характеристик неденежных доходов и расходов, а также и других факторов. По итогам 2016 и 2017 годов компания направила 25% прибыли по МСФО, до этого доля распределения была ниже – 7,8% за 2015 и 1,1% за 2014. В компании пока не планируют вносить изменения в дивидендную политику, и мы закладываем допущение о сохранении нормы выплат на уровне 25%.

Прогнозный дивиденд за 2018 год 0,156 руб. (+19%) с ожидаемой доходностью 3,9%, что менее выгодно, чем в среднем по российской генерации. В дальнейшем мы ожидаем умеренного прогресса по выплатам за счет роста прибыли.

Ниже приводим историю и прогноз по дивидендам Интер РАО:

Источник: данные компании, прогнозы «ГК ФИНАМ»

к содержанию ↑Оценка

При оценке мы в основном ориентировались на российские генерирующие аналоги из-за общих регулятивных и экономических факторов, отдав им вес 80%. Вес аналогов из развивающихся стран, соответственно, 20%, страновой дисконт 40%. Мы также включили в расчет собственную среднюю историческую доходность за 2016-2017 3,6%.

По форвардным мультипликаторам акции Интер РАО переоценены по отношению к аналогам на 15% при целевой цене 3,42 руб. в основном из-за дивидендной доходности ниже отрасли. Анализ стоимости по собственной исторической доходности 3,6% и среднем дивиденде за 2018-2019 0,160 руб. предполагает целевую цену 4,44 руб. с апсайдом 10%. Агрегированная оценка 3,93 руб. с потенциалом -2% в перспективе года. По нашим оценкам, акции Интер РАО вполне адекватно оценены рынком, и мы сохраняем рекомендацию «держать».

Позиции в отрасли, динамика производственных показателей, прибыли, денежного потока, а также привлекательные кредитные метрики делают инвестиционный кейс Интер РАО интересным для инвесторов. Вместе с тем, любой актив – это вопрос цены, и мы полагаем, что финансовые достижения IRAO уже отражены в цене.

Импульсом к переоценке могло быть стать повышение нормы выплат с текущих 25% прибыли по МСФО, но такой сценарий пока представляется нам маловероятным. В будущем к положительной переоценке также может привести продажа крупного казначейского пакета акций стратегическому инвестору в лице крупной иностранной энергетической компании с привлекательным дивидендным профилем.

Ниже приводим данные по мультипликаторам:

| Название компании | Рын. кап., млн $ | P/E 2018E | P/E 2019E | EV / EBITDA 2018E | EV / EBITDA 2019E | P/DPS 2018E | P/DPS 2019E |

| Интер РАО | 6 254 | 6,5 | 6,2 | 2,8 | 2,8 | 25,9 | 24,6 |

| РусГидро | 4 172 | 6,3 | 7,1 | 3,5 | 3,3 | 12,7 | 10,3 |

| Юнипро | 2 429 | 9,8 | 8,8 | 5,4 | 5,1 | 11,6 | 9,9 |

| ОГК-2 | 565 | 4,2 | 3,2 | 2,9 | 2,8 | 16,3 | 12,5 |

| Мосэнерго | 1 193 | 4,5 | 7,4 | 1,6 | 2,2 | 16,6 | 28,8 |

| ТГК-1 | 519 | 3,5 | 3,7 | 2,4 | 2,4 | 14,6 | 14,5 |

| Энел Россия | 614 | 5,3 | 5,6 | 3,8 | 3,8 | 9,0 | 8,1 |

| Иркутскэнерго | 799 | NA | NA | NA | NA | NA | NA |

| Медиана, российские аналоги | 5,3 | 6,2 | 2,9 | 2,8 | 14,6 | 12,5 | |

| Аналоги в развивающихся странах, медиана | 11,4 | 10,7 | 8,0 | 7,4 | 23,8 | 22,6 | |

Источник: Thomson Reuters, Bloomberg, расчеты ГК ФИНАМ

к содержанию ↑Техническая картина

Акции IRAO продолжают консолидацию в торговом диапазоне 3,25-4,43. Сейчас бумаги тестируют локальное сопротивление 4 руб. При закреплении выше этого уровня можно ожидать подъема до 4,30-4,40. При коррекции вниз поддержку окажут уровни 3,85 и 3,75.

Источник: charts.whotrades.comИсточник: ФИНАМ.

Добавить комментарий