| ПАО «НК «Роснефть» | |

| Рекомендация | Держать |

| Целевая цена: | 446,8 руб. |

| Текущая цена: | 439,0 руб. |

| Потенциал роста: | 1,8% |

Инвестиционная идея

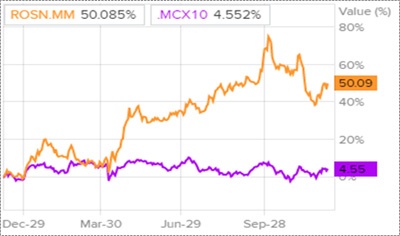

«Роснефть» демонстрирует опережающий рост акций, увеличив в полтора раза с начала года рыночную капитализацию. Этому способствовала благоприятная рыночная конъюнктура, а также комплекс мер, принятых компанией для повышения акционерной стоимости.

- «Роснефть» остается лидером российского нефтяного сектора, обеспечивая более 40% нефтедобычи в РФ. Компания также занимает лидирующее положение в отечественном сегменте нефтепереработки.

- Несмотря на ограничения по нефтедобыче в рамках соглашения ОПЕК+, «Роснефть» за три квартала 2018 года увеличила выручку в 1,4 раза, показатель EBITDA – в 1,6 раза, прибыль – в 3,4 раза.

- В пользу компании играет положительная конъюнктура рынка нефти и нефтепродуктов: высокие цены на нефть, ослабление рубля и рост цен на нефтепродукты.

- В рамках мер по повышению акционерной стоимости «Роснефть» сократила размер краткосрочных финансовых обязательств более чем вдвое. В планах — снижение в текущем году совокупной долговой нагрузки и торговых обязательств не менее чем на 500 млрд рублей.

- Кроме того, в августе «Роснефть» объявила программу обратного выкупа до конца 2020 года до 3% собственных акций и депозитарных расписок.

- Ранее компания изменила дивидендную политику, решив направлять на дивиденды не менее 50% от чистой прибыли по МСФО и выплачивать их дважды в год.

| Основные показатели акций | ||||

| ISIN: | RU000A0J2Q06 | |||

| Код в торговой системе | ROSN | |||

| Рыночная капитализация | 69 522 | |||

| Стоимость компании (EV) | 133 464 | |||

| Кол-во обыкн. акций | 10 598 177 817 | |||

| Free float | 11% | |||

| Мультипликаторы | ||||

| P/S | 0,6 | |||

| P/E | 8,0 | |||

| EV/EBITDA | 4,4 | |||

| NET DEBT/EBITDA | 1,8 | |||

| Рентабельность EBITDA | 23,3% | |||

| Финансовые показатели, млрд руб. | ||||

| 1 Q 2018 | 1 Q 2017 | Изм. | ||

| Выручка | 6 073 | 4 305 | 41,1% | |

| EBITDA | 1 593 | 1 010 | 57,7% | |

| Чистая прибыль | 451 | 131 | 244,3% | |

| Чистый долг | 3 585 | 3 627 | -1,2% | |

Краткое описание эмитента

ПАО «НК «Роснефть» – вертикально интегрированная нефтегазовая компания полного цикла, ведущая деятельность по геологоразведке и добыче нефти и газа, а также переработке, маркетингу и сбыту нефти, газа и нефтепродуктов. «Роснефть» является одной из крупнейших компаний по доказанным запасам углеводородов среди публичных компаний мирового нефтегазового рынка, а также одной из крупнейших компаний по добыче углеводородов. Доля «Роснефти» в российской нефтедобыче после присоединения «Башнефти» превысила 40%.

По состоянию на 31 декабря 2017 года объем доказанных запасов нефти, газового конденсата, жидких углеводородов и рыночного газа компании по оценке независимого аудитора DeGolyer and MacNaughton составил 40 млрд баррелей нефтяного эквивалента по классификации SEC и 47 млрд баррелей нефтяного эквивалента по классификации PRMS.

В 2018 году добыча нефти, газового конденсата и жидких углеводородов по группе «Роснефть» выросла на 1,0% и составила 170,68 млн тонн за 9 месяцев. Добыча используемого природного и попутного газа компании снизилась до 49,95 млрд м3 (минус 1,8% год к году).

После пересмотра Соглашения ОПЕК+ и договоренности о частичном восстановлении добычи нефти по состоянию на начало июля «Роснефть» смогла оперативно нарастить добычу, которая в октябре достигла рекордного для компании уровня 4,78 млн баррелей в сутки. В соответствии с утвержденной Стратегией, «Роснефть» планирует продолжить рост добычи жидких углеводородов до 5,09 млн баррелей в сутки (250 млн тонн) к 2022 году.

«Роснефть» является лидером российской нефтепереработки. В состав компании входят 10 крупных нефтеперерабатывающих заводов и несколько мини-НПЗ. Объем нефтепереработки на российских НПЗ «Роснефти» в 1 П 2018 снизился год к году на 0,6% и составил 55,69 млн тонн.

Большая часть добытой нефти и продуктов нефтепереработки реализуется на внешних рынках. «Роснефть» имеет собственные экспортные терминалы в Туапсе, Де-Кастри и Находке, что помогает оптимизировать затраты и позволяет повысить эффективность экспорта продукции компании.

В свободном обращении находятся около 11% акций «Роснефти». На текущий момент крупнейшими акционерами являются АО «Роснефтегаз» (50% плюс 1 акция), BP Russian Investments Limited (19,75%) и QH Oil Investments LLC (структура суверенного фонда Катара) — 18,93%.

В 2018 году «Роснефть» представила комплекс мероприятий по повышению акционерной стоимости компании, в том числе снижение в текущем году совокупной долговой нагрузки и торговых обязательств не менее чем на 500 млрд рублей. Кроме того, была анонсирована программа обратного выкупа акций до конца 2020 года до 340 млн собственных акций и депозитарных расписок, что составляет около 3% акций компании.

к содержанию ↑Финансовые результаты Роснефти

Благоприятная рыночная конъюнктура – высокие цены на нефть, ослабление рубля и рост цен на нефтепродукты, — нашли отражение в консолидированной отчетности ПАО «НК «Роснефть» за третий квартал и 9 месяцев 2018 года. Выручка за 9 месяцев составила 6 073 млрд рублей, что на 41,1% выше результатов аналогичного периода прошлого года. Показатель EBITDA вырос год к году на 57,7% до 1 593 млрд рублей. В промежуточной консолидированной отчетности по стандартам МСФО группа отразила чистую прибыль в размере 451 млрд рублей, что в 3,4 раза больше, чем скорректированная прибыль, полученная годом ранее. Свободный денежный поток вырос в 4,3 раза год к году до 872 млрд рублей. Капитальные затраты увеличились на 7,8% и составили 679 млрд рублей.

С начала года «Роснефть» в 2,6 раза сократила размер краткосрочных финансовых обязательств. При этом чистый долг (без учета предоплат за нефть) с начала года изменился незначительно (снижение на 2,8%).

Ниже представлен наш прогноз основных финансовых показателей ПАО «НК «Роснефть» на 2019 г.

| $ млн | 2017 | 2018П | 2019П |

| Выручка | 103 159 | 127 021 | 131 876 |

| EBITDA | 24 066 | 30 670 | 31 761 |

| Чистая прибыль | 3 808 | 9 516 | 11 446 |

| Рентабельность по EBITDA | 23,33% | 24,15% | 24,08% |

| Рентабельность по чистой прибыли | 3,69% | 7,49% | 8,68% |

Дивиденды Роснефти

В соответствии с новой дивидендной политикой «Роснефть» ориентируется на целевой уровень дивидендных выплат не менее 50% от чистой прибыли по МСФО, а целевой периодичностью дивидендных выплат становится выплата дивидендов по меньшей мере два раза в год.

По результатам 2017 года акционеры «Роснефти» получили в совокупности по 10,48 рублей на акцию. По итогам первой половины 2018 года принято решение выплатить по 14,6 рублей на акцию.

Сравнительные коэффициенты

Для сравнения мы использовали показатели ряда ведущих компаний нефтегазовой отрасли.

| Компания | Страна | Кап-я, | EV, | EV/S | EV/EBITDA | P/E | Ч. долг/ | |||

| $ млн | $ млн | 2017П | 2018П | 2017П | 2018П | 2017П | 2018П | EBITDA | ||

| Роснефть | РФ | 69 522 | 133 464 | 1,05 | 0,92 | 4,35 | 3,80 | 7,31 | 6,07 | 1,78 |

| Компании для сравнения | ||||||||||

| Total SA | Франция | 147 722 | 172 457 | 0,81 | 0,76 | 5,02 | 4,32 | 10,39 | 9,07 | 0,72 |

| BP PLC | Великобритания | 134 320 | 174 926 | 0,57 | 0,54 | 4,64 | 4,15 | 11,12 | 10,18 | 1,08 |

| Petroleo Brasileiro SA Petrobras | Бразилия | 90 426 | 166 462 | 1,84 | 1,54 | 5,39 | 4,44 | 10,58 | 9,50 | 2,46 |

| Equinor ASA | Норвегия | 77 952 | 91 056 | 1,17 | 1,03 | 3,16 | 2,64 | 10,95 | 9,38 | 0,46 |

| ConocoPhillips | США | 76 984 | 86 898 | 2,23 | 1,99 | 5,39 | 4,88 | 13,86 | 12,41 | 0,62 |

| Eni SpA | Италия | 58 721 | 69 525 | 0,76 | 0,69 | 3,17 | 2,76 | 11,01 | 9,40 | 0,49 |

| Медиана | 0,99 | 0,89 | 4,83 | 4,23 | 10,98 | 9,45 | 0,67 | |||

Оценка Роснефти

Компании удалось стабилизировать темпы роста долговой нагрузки. Без учета предоплат за будущую поставку нефти отношение чистого долга к EBITDA вернулось на приемлемый уровень 1,8х. С учетом предоплат коэффициент также ниже 3х. Прогноз по коэффициенту EV/EBITDA, рассчитанный по компании, показывает значение ниже среднеотраслевых, что дает основание считать компанию недооцененной относительно сопоставимых предприятий мировой нефтегазовой отрасли.

Мы рассчитали целевую стоимость «Роснефти» по прогнозному мультипликатору EV/EBITDA на 2019 год. Для учета странового и корпоративного риска мы применили дисконт в размере 15%.

| Прогнозная EBITDA на 2019 г., $ млн | 31 761 |

| Целевой уровень EV/EBITDA | 4,23 |

| Оценка по EV/EBITDA, $ млн. | 83 238 |

| Дисконт | 15% |

| Итоговая оценка, $ млн. | 70 752 |

| На обыкновенную акцию, $ | 6,7 |

Наша итоговая прогнозная стоимость ПАО «НК «Роснефть» составила $70 752 млн. Это соответствует цене одной обыкновенной акции в размере $6,7 или 446,8 рубле по курсу на дату оценки, т.е. недалеко от текущих котировок. В среднесрочной перспективе мы сохраняем рекомендацию «Держать» по акциям ПАО «НК «Роснефть».

к содержанию ↑Технический анализ

Акции «Роснефти» демонстрируют большую волатильность по сравнению с индексом. В 2017 году они подешевели на 27,6% на фоне общего снижения рынка на 5,5% по Индексу МосБиржи. С начала 2018 года бумаги компании подорожали 50,6% против роста индекса на 15,2%.

В 2018 году бумагам компании удалось преодолеть уровень сопротивление в районе 430 рублей за акцию, сформированный в начале прошлого года. На месячном графике мы видим возврат к этому уровню сверху с пробоем до 400 и попытку закрепиться выше.

Источники: Thomson Reuters, Московская биржа, ИК «ФИНАМ»

Источник анализа: ФИНАМ.

Добавить комментарий