Мы делаем ставку на долгосрочную программу развития «Роснефти», строящуюся вокруг масштабного проекта «Восток Ойл». Поддержка государства, участие в проекте международных инвесторов, огромные запасы и премиальное качество нефти позволят проекту успешно реализоваться, а акциям «Роснефти», по нашим прогнозам, очередной раз обновить исторические максимумы.

| ROSN | Покупать |

| 12М целевая цена | RUB 735,4 |

| Текущая цена* | RUB 550,9 |

| Потенциал роста | 33,5% |

| ISIN | RU000A0J2Q06 |

| Капитализация, млрд руб. | 5839 |

| EV, млрд руб. | 9705 |

| Количество акций, млн | 10 598 |

| Free float | 11% |

«Роснефть» — крупнейшая в России и вторая в мире нефтегазовая компания по объемам добычи. Деятельность «Роснефти» охватывает добычу и переработку нефти и газа, сеть АЗС, нефтехимию.

Главный фактор роста — это перспективы развития проекта «Восток Ойл». «Восток Ойл» — масштабный проект в сегменте апстрима, добыча на котором начнется в 2024–2025 гг., а на пике, после 2030 года, может достигнуть 2,3 млн б/с. За счет масштабной поддержки государства в виде налоговых льгот проект смог получить достаточно высокую оценку — 70 млрд евро при продаже 10% доли нефтетрейдеру Trafigura.

«Роснефть» имеет привлекательную дивидендную доходность для растущей компании. Текущая дивидендная политика предполагает выплату 50% чистой прибыли по МСФО в виде дивидендов. Прогнозная дивидендная доходность по итогам 2021 года составляет 8,5%, что меньше, чем в среднем по сектору, но привлекательно для растущей компании.

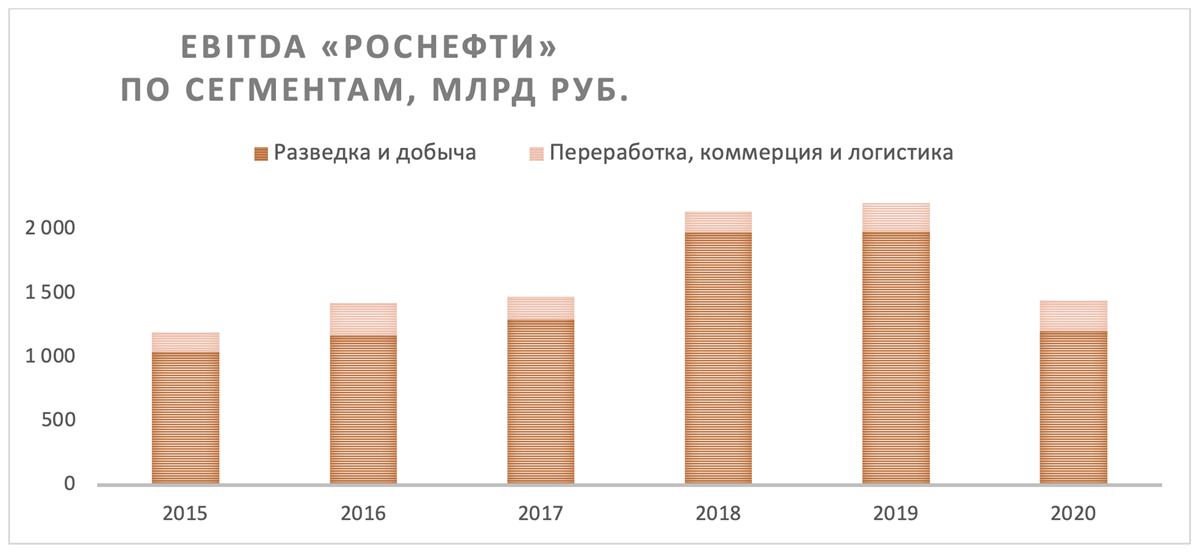

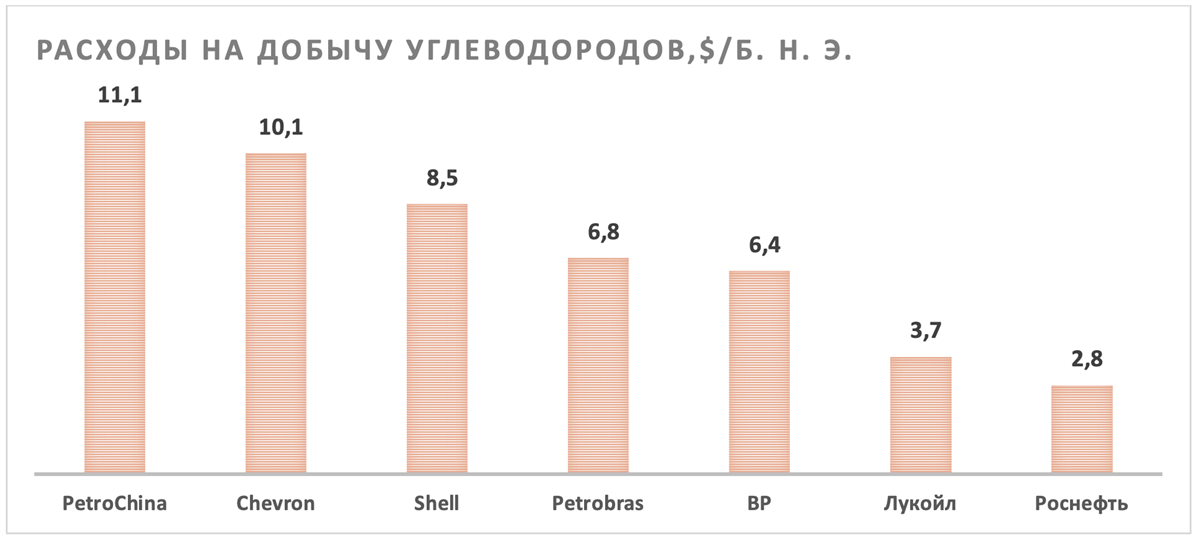

Сильной стороной «Роснефти» является крайне эффективный сегмент разведки и добычи. По параметру расходов на баррель добычи углеводородов «Роснефть» в 2020 году стала наиболее эффективной компанией среди международных нефтегазовых мейджоров.

*Текущая цена указана по состоянию на 03.08.2021

Использование полученных в обмен на активы в Венесуэле 9,6% квазиказначейских акций может дополнительно повысить привлекательность «Роснефти». Скорее всего, данные акции рано или поздно будут потрачены на крупные покупки активов, однако есть вариант и погашения или SPO. В любом случае текущая цена акций «Роснефти», по мнению менеджмента, слишком низкая для реализации пакета.

Оценку «Роснефти» мы разделили на две части — текущие нефтяные активы и проект «Восток Ойл». Существующий бизнес оценивался по мультипликаторам относительно российских аналогов. «Восток Ойл» мы оценили с дисконтом 50% к 70 млрд евро, в которые проект был оценен для сделки с Trafigura. Дисконт отражает риски в реализации проекта, а также премию, которую вынуждены платить стратегические инвесторы (как Trafigura) в таких крупных проектах. По мере строительства дисконт постепенно будет уменьшаться.

| Финансовые показатели, млрд руб. | ||||

| Показатель | 2019 | 2020 | 2021П | |

| Выручка | 8576 | 5705 | 8153 | |

| EBITDA | 1892 | 989 | 2177 | |

| EBIT | 705 | 147 | 998 | |

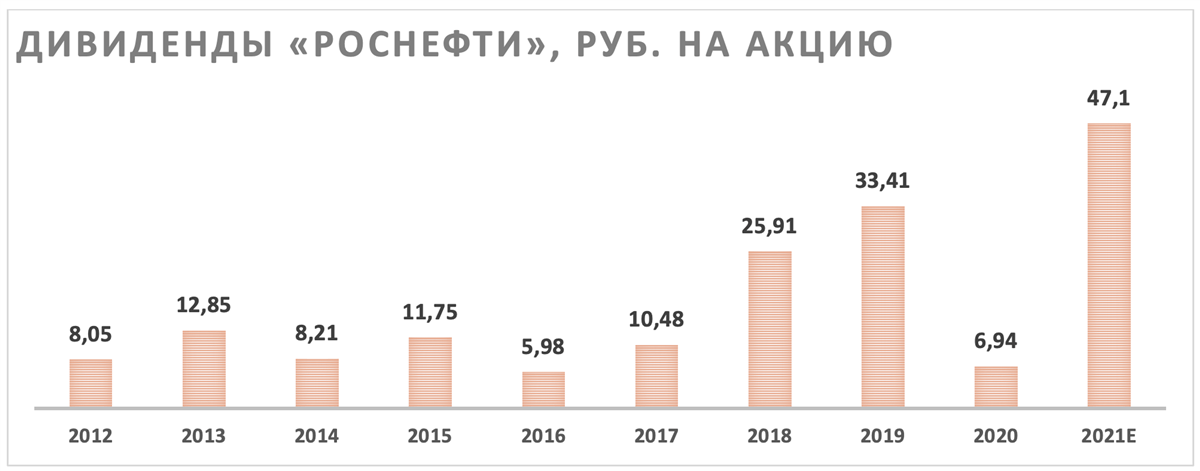

| DPS | 33,4 | 6,9 | 47,1 | |

| FCFF | -24 | 704 | 735 | |

| Показатели рентабельности, % | ||||

| Показатель | 2019 | 2020 | 2021П | |

| Маржа EBITDA | 22,1% | 17,3% | 26,7% | |

| ROE | 16,5% | 3,2% | 18,7% | |

| Чистая маржа | 8,2% | 2,6% | 12,2% | |

| Мультипликаторы | ||||

| Показатель | LTM | 2021П | ||

| EV/EBITDA | 8,2 | 4,5 | ||

| P/E | 11,6 | 5,8 | ||

| DY | 1,3% | 8,5% | ||

Главными рисками для «Роснефти» являются более низкие цены и спрос на нефть, что может уменьшить финансовые результаты компании. Кроме того, относительно низкий спрос на нефть может привести к продлению ограничений добычи в рамках сделки ОПЕК+ на неопределенный срок. Это может стать угрозой для реализации проекта «Восток Ойл», но маловероятно, что РФ согласится на такую сделку, учитывая значимость проекта. Также среди слабостей «Роснефти» можно отметить низкорентабельный сегмент нефтепереработки.

Описание эмитента

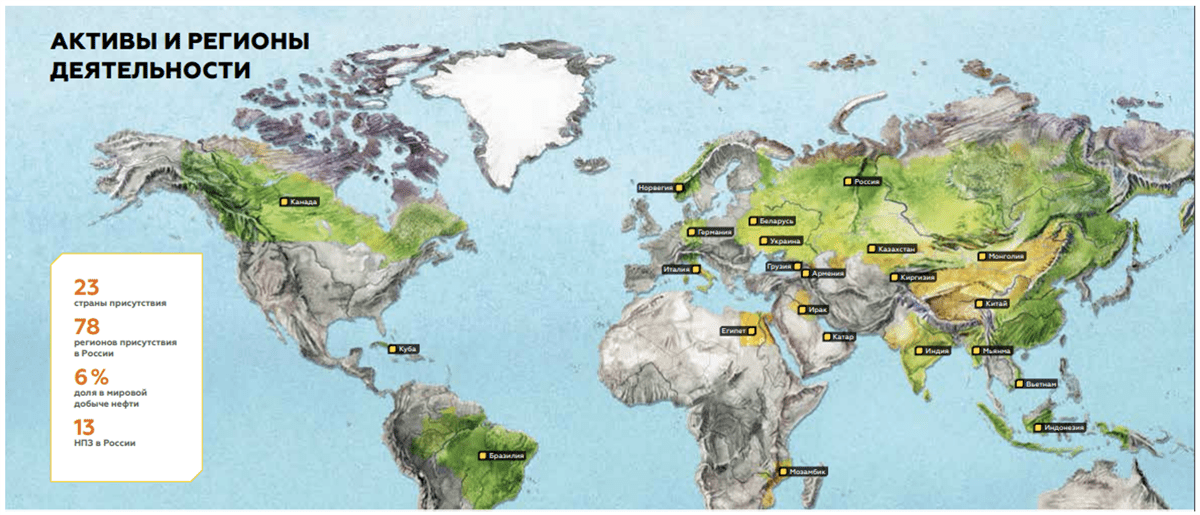

«Роснефть» — крупнейшая в России и вторая в мире нефтегазовая компания по объемам добычи. Деятельность «Роснефти» охватывает добычу и переработку нефти и газа, сеть АЗС, нефтехимию. Активы компании расположены в 23 странах по всему миру, хотя основная их часть, конечно, находится в России. Доля «Роснефти» в мировой добычи составляет 6%.

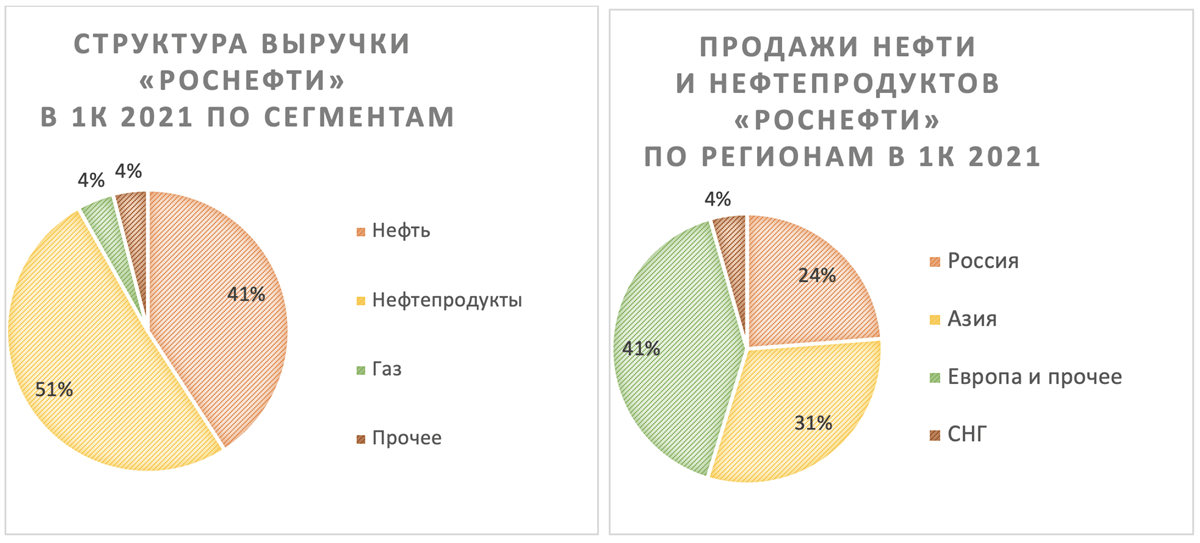

Порядка 92% выручки компания получает от продажи нефти и нефтепродуктов. Доля газа и нефтехимии в выручке пока что пренебрежимо мала. Ключевыми регионами продаж являются РФ, Азия (в основном Китай) и Европа. Внутри РФ «Роснефть» в основном продает нефтепродукты с собственных НПЗ, в то время как на азиатское направление идет больше сырой нефти. Последние годы доля Азии в выручке постепенно увеличивается и, вероятно, в будущем эта тенденция продолжится по мере снижения потребления нефти в Европе из-за экологической повестки.

Порядка 92% выручки компания получает от продажи нефти и нефтепродуктов. Доля газа и нефтехимии в выручке пока что пренебрежимо мала. Ключевыми регионами продаж являются РФ, Азия (в основном Китай) и Европа. Внутри РФ «Роснефть» в основном продает нефтепродукты с собственных НПЗ, в то время как на азиатское направление идет больше сырой нефти. Последние годы доля Азии в выручке постепенно увеличивается и, вероятно, в будущем эта тенденция продолжится по мере снижения потребления нефти в Европе из-за экологической повестки.

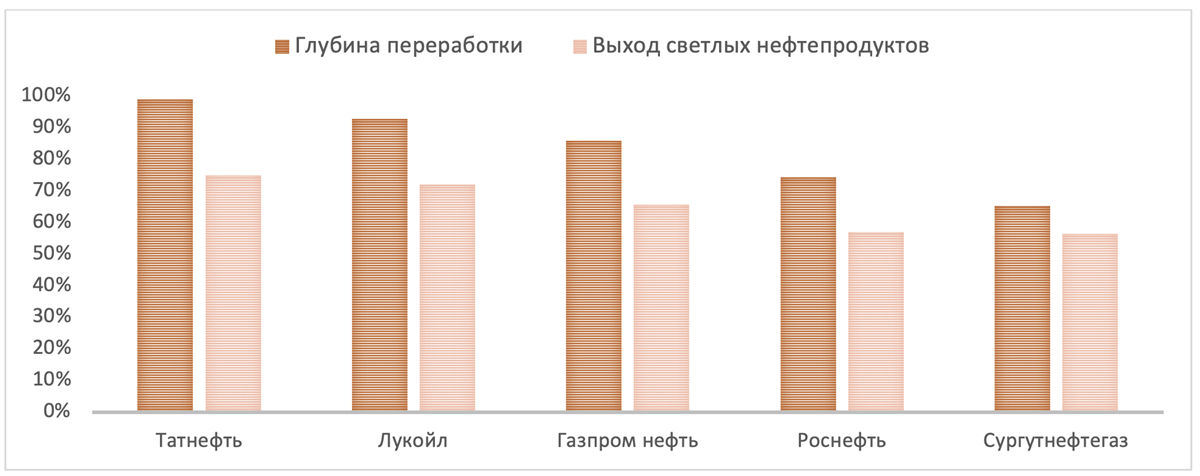

Несмотря на высокую долю нефтепродуктов в выручке, нефтепереработка «Роснефти» является далеко не самой эффективной в России в контексте глубины переработки и выхода светлых нефтепродуктов.

Это в свою очередь приводит к тому, что, в отличие от лидеров по эффективности, сегмент «Переработка, коммерция и логистика» у «Роснефти» хронически имеет близкую к нулю EBITDA. Модернизация заводов могла бы исправить положение, но пока что даунстрим является для «Роснефти» скорее социальной нагрузкой, чем перспективной частью бизнеса. В ближайших планах стратегия нефтяника предполагает продолжение развитие апстрима, хотя в долгосрочной перспективе менеджмент может рассмотреть и повышение эффективности переработки.

Относительно слабая нефтепереработка полностью компенсируется крайне эффективным сегментом разведки и добычи. Себестоимость добычи у «Роснефти» (без учета налоговой нагрузки) — самая низкая среди международных нефтегазовых мейджоров.

Интересно напомнить, что в начале 2020 года «Роснефть» получила от правительства 9,6% собственных акций в обмен на опасные с санкционной точки зрения активы в Венесуэле. Пока что неизвестно, как будет использован данный пакет. Однако потенциальное погашение квазиказначейских акций или обмен их на перспективные активы мог бы дополнительно повысить инвестиционную привлекательность акций «Роснефти». В любом случае текущая цена акций «Роснефти», по мнению менеджмента, слишком низкая для реализации пакета.

Источник: данные компании

Источник: «Роснефть», данные компаний

к содержанию ↑Стратегия компании

«Роснефть» — один из наиболее ярых сторонников инвестиций в разведку и добычу. Еще в первой половине 2020 года, когда цены на нефть уходили в отрицательную область, «Роснефть» высказывала мнение о том, что снижение инвестиций в добычу нефти и уход в зеленую энергетику могут привести к дефициту на рынке. Последние месяцы такую же логику используют ведущие западные инвестбанки, обосновывая потенциал роста цен на нефть до $ 100 за баррель. На таком фоне логично, что вся стратегия «Роснефти» строится вокруг развития апстрима.

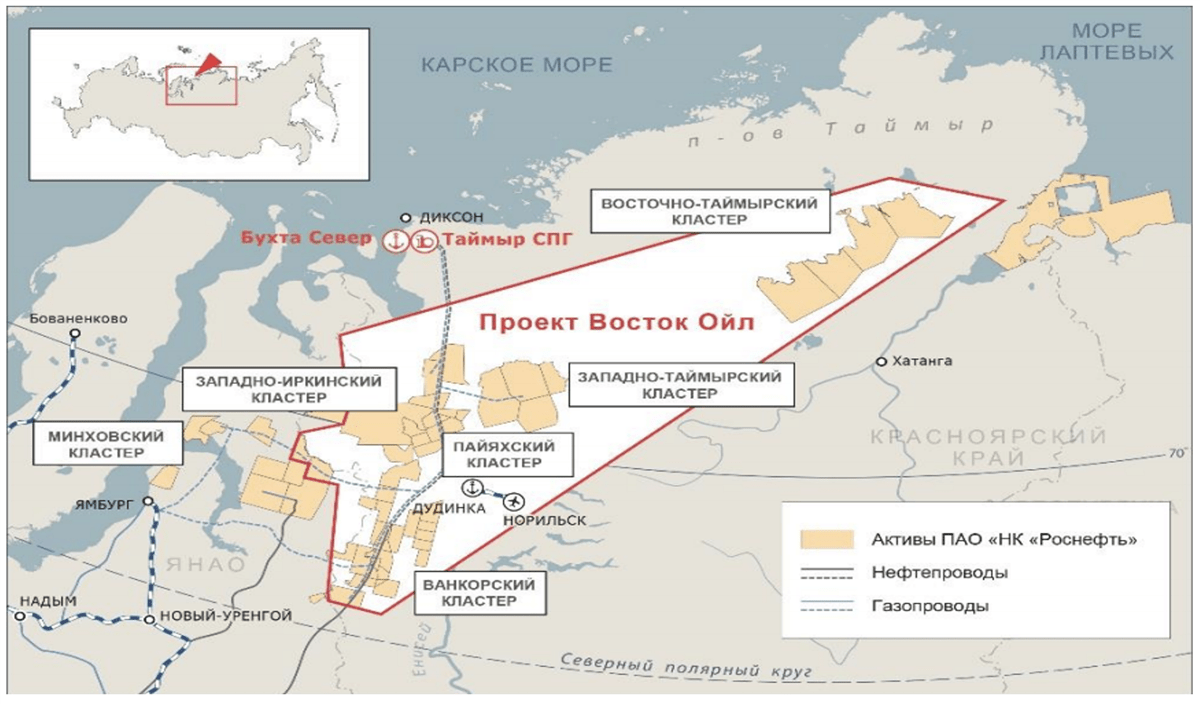

Центральным элементом данной стратегии, конечно, является «Восток Ойл». «Восток Ойл» — масштабный проект по добыче нефти на базе Пайяхского кластера. После 2030 года в проект также может войти производство СПГ. Начать добычу планируется в 2024 году. Среди основных параметров проекта можно выделить следующие:

- рост добычи до 2–2,3 млн б/с к 2030 году;

- капитальные затраты на уровне 10–11 трлн руб.;

- легкая и малосернистая нефть, премия которой к цене Brent может достигать $ 11 за баррель;

- низкий углеродный след (12 кг/б. н. э.) — 25% от средних показателей крупных проектов;

- более 6 млрд тонн подтвержденной ресурсной базы.

Источник: данные компании

В реализации проекта сейчас уже мало сомнений. Глава «Роснефти» Игорь Сечин анонсировал Владимиру Путину, что строительство «Восток Ойла» позволит добавить к росту ВВП РФ 2% в год, а также увеличить грузопоток по Северному морскому пути. Иначе говоря, «Восток Ойл» стал стратегическим для России проектом.

За счет этого «Восток Ойл» получил значительное количество налоговых льгот. В частности, льготу по НДПИ с действующих добычных месторождений Ванкорского кластера для финансирования строительства, нулевую ставку НДПИ на нефть до истечения 16 лет с года достижения выработанности 1% для новых месторождений проекта и пониженные ставки налогов на прибыль и имущество для действующих и новых активов проекта.

«Роснефть» планирует постепенно продавать доли в «Восток Ойле», вплоть до 50%, чтобы потратить вырученные средства на капитальные затраты. Уже сейчас российский нефтяник продал 10% нефтетрейдеру Trafigura и 5% консорциуму из компаний Vitol и Mercantile & Maritime. Первая сделка прошла по оценке 70 млрд евро. Для сравнения: текущая капитализация «Роснефти» составляет около 66,4 млрд евро. На данный момент проектом активно интересуются и инвесторы из Индии. Полагаем, что новые сделки могут быть позитивно восприняты инвесторами.

к содержанию ↑Отраслевые тенденции

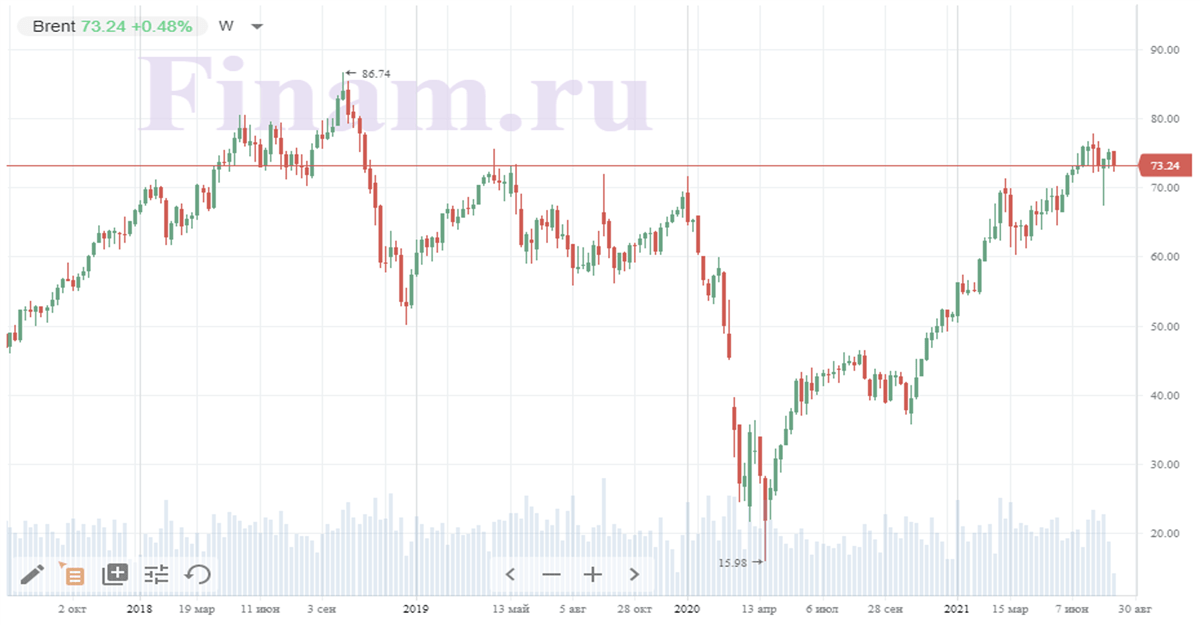

На ключевом для «Роснефти» рынке нефти с момента изобретения вакцины непрерывно царит позитив. Цены продолжают консолидироваться выше доковидных уровней. Локальной причиной роста цен является прогресс в вакцинации и следующее из этого существенное восстановление спроса.

Источник: finam.ru

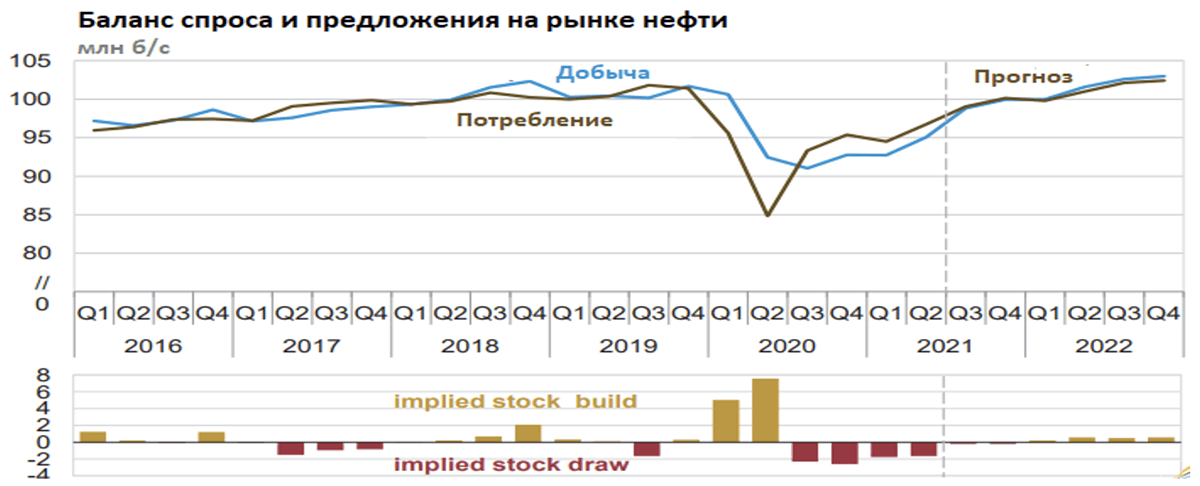

При этом основная среднесрочная тенденция, которая сейчас фактически определяет цены на нефть, — соглашение ОПЕК+. На данный момент участники альянса сокращают добычу примерно на 5,4 млн б/с. Продолжающееся сокращение добычи странами ОПЕК+ связано с тем, что спрос до конца еще не восстановился от пандемии, а запасы все еще на повышенных относительно доковидных значений уровнях. EIA ожидает, что спрос полностью восстановится только к началу 2022 года.

Источник: EIA

Из-за сделки ОПЕК+ и продажи низкорентабельных активов в обмен на месторождения для проекта «Восток Ойл» добыча «Роснефти» в первом квартале снизилась на 20,2% г/г. Отметим, что существенное продление сделки ОПЕК+ является риском для реализации «Восток Ойла», но маловероятно, что РФ согласится на такой шаг, учитывая значимость проекта.

к содержанию ↑Выплаты акционерам

Текущая дивидендная политика «Роснефти» предполагает выплату 50% чистой прибыли по МСФО в виде дивидендов. Это согласуется с указом государства о том, что государственные компании должны направлять не менее 50% чистой прибыли на дивиденды. При этом, в отличие от многих нефтяников, «Роснефть» не корректирует чистую прибыль на курсовые разницы или обесценения для расчета дивидендов. Учитывая, что значительная часть долга компании номинирована в валюте, это может снижать дивиденды в случае роста курса доллара (как это произошло в 2020 году) и увеличивать их в периоды укрепления рубля.

На фоне восстановления финансовых результатов компании в 2021 году мы ожидаем роста дивидендов «Роснефти» до 47,1 руб. на акцию, что соответствует 8,5% доходности.

Источник: данные компании

к содержанию ↑Финансовые результаты

В первом квартале «Роснефть» преимущественно улучшила финансовые результаты по сравнению с прошлым годом. Выручка нефтяника снизилась на 1,2%, до 1737 млрд руб., а скорр. EBITDA выросла на 44% г/г, до 445 млрд руб. Чистая прибыль акционеров, в отличие от результатов годовой давности, не пострадала от курсовых разниц, что позволило ей выйти в положительную область и достигнуть 149 млрд руб.

При этом свободный денежный поток снизился на 13,2% г/г. Это в первую очередь связано с ростом капитальных затрат, которые выросли из-за увеличения расходов на проект «Восток Ойл» более чем в два раза год к году. Вероятно, в ближайшие годы расходы на «Восток Ойл» будут только расти, но пока у «Роснефти» более чем достаточно операционного денежного потока, чтобы покрывать и дивиденды, и эти расходы.

При этом объем добычи ЖУВ существенно снизился как год к году, так и квартал к кварталу. Снижение по сравнению с прошлым кварталом связано с продажей ряда низкорентабельных активов в обмен на месторождения для проекта «Восток Ойл». В годовой динамике к этому фактору добавилась и сделка ОПЕК+. Сейчас страны ОПЕК+ ежемесячно смягчают ограничения добычи, в связи с чем уже со второго квартал «Роснефть» перешла к восстановлению добычи.

«Роснефть»: финансовые результаты за 1К 2021 (млрд руб.)

| Показатель | 1К 2021 | 1К 2020 | Изм., % | 1К 2021 | 4К 2020 | Изм., % |

| Выручка | 1 737 | 1 758 | -1,2% | 1 737 | 1 521 | 14,2% |

| EBITDA скорр. | 445 | 309 | 44,0% | 445 | 364 | 22,3% |

| Маржа EBITDA | 25,62% | 17,58% | 8,0% | 25,62% | 23,93% | 1,7% |

| Чистая прибыль акц. | 149 | -156 | -195,5% | 149 | 324 | -54,0% |

| Свободный денежный поток | 190 | 219 | -13,2% | 190 | 73 | 160,3% |

| Капитальные затраты | 225 | 185 | 21,6% | 225 | 216 | 4,2% |

| Чистый долг | 3 063 | 3 409 | -10,1% | 3 063 | 2 968 | 3,2% |

| Добыча ЖУВ, млн тонн | 45,5 | 57,0 | -20,2% | 45,5 | 49,5 | -8,1% |

| Производство нефтепродуктов и нефтехимии в РФ, млн тонн | 23,2 | 25,1 | -7,3% | 23,2 | 22,3 | 4,4% |

Источник: данные компании

В ближайшие годы финансовые результаты «Роснефти» преимущественно будут зависеть от цен на нефть и ограничений добычи в рамках сделки ОПЕК+. Ускорение результатов начнется с 2024–2025 гг., когда на проекте «Восток Ойл» начнется добыча нефти.

«Роснефть»: исторические и прогнозные финансовые показатели (млрд руб.)

| Показатель | 2018 | 2019 | 2020 | 2021E | 2022E | 2023E |

| Отчет о прибылях и убытках | ||||||

| Выручка | 8 156,0 | 8 576,0 | 5 705,0 | 8 152,6 | 8 615,9 | 8 606,8 |

| EBITDA | 1 837,0 | 1 892,0 | 989,0 | 2 176,7 | 2 342,5 | 2 258,0 |

| EBIT | 1 202,0 | 1 205,0 | 326,0 | 1 431,7 | 1 539,7 | 1 486,9 |

| Чистая прибыль акц. | 549,0 | 705,0 | 147,0 | 997,6 | 1 101,1 | 1 032,4 |

| Рентабельность | ||||||

| Рентабельность EBITDA | 22,5% | 22,1% | 17,3% | 26,7% | 27,2% | 26,2% |

| Рентабельность чистой прибыли | 6,7% | 8,2% | 2,6% | 12,2% | 12,8% | 12,0% |

| ROE | 14,3% | 16,5% | 3,2% | 18,7% | 18,5% | 16,4% |

| Показатели денежного потока и дивидендов | ||||||

| CFO | 1218,0 | 830,0 | 1489,0 | 1617,6 | 1677,1 | 1613,6 |

| CAPEX | 936,0 | 854,0 | 785,0 | 883,0 | 984,5 | 1028,7 |

| CAPEX % от выручки | 11% | 10% | 14% | 11% | 11% | 12% |

| FCFF | 282,0 | -24,0 | 704,0 | 734,6 | 692,6 | 584,9 |

| Чистый долг | 2877,0 | 3160,0 | 3011,0 | 3882,3 | 3838,0 | 3800,5 |

| Чистый долг / EBITDA | 1,6 | 1,7 | 3,0 | 1,8 | 1,6 | 1,7 |

| DPS, руб. | 25,9 | 33,4 | 10,0 | 47,1 | 51,9 | 48,7 |

Источник: Bloomberg

к содержанию ↑Оценка

Мы рассчитываем целевую капитализацию «Роснефти» как сумму двух составляющих — текущего нефтяного бизнеса и доли в проекте «Восток Ойл».

Для расчета целевой капитализации существующего нефтяного бизнеса мы использовали оценку по мультипликаторам относительно российских аналогов. Проект «Восток Ойл» мы учитываем по оценке 50% от 70 млрд евро, в которые проект был оценен для сделки с Trafigura. Дисконт отражает риски в реализации проекта, а также премию, которую вынуждены платить стратегические инвесторы (как Trafigura) в таких крупных проектах. Отметим, что здесь мы учитываем у «Роснефти» 90% долю в проекте, так как 10% уже были проданы Trafigura, а 5%, проданные консорциуму во главе с Vitol, еще не отражены в вышедших финансовых отчетах.

В результате наша целевая цена по акциям «Роснефти» составила 735,4 руб., что соответствует рейтингу «Покупать» и апсайду 33,5%.

| Компания | P/E 2021E | P/E 2022E | EV/EBITDA 2021E | EV/EBITDA 2022E | P/DPS 2021E | P/DPS 2022E |

| Роснефть | 5,8 | 5,3 | 4,5 | 4,1 | 11,7 | 10,6 |

| ЛУКОЙЛ | 7,6 | 7,1 | 3,8 | 3,7 | 9,8 | 8,5 |

| Газпром нефть | 5,2 | 5,1 | 4,4 | 4,3 | 11,1 | 10,6 |

| Татнефть | 5,7 | 5,5 | 3,9 | 3,6 | 8,8 | 8,4 |

| Газпром | 4,0 | 4,0 | 3,7 | 3,9 | 9,5 | 8,7 |

| Медиана | 5,5 | 5,3 | 3,8 | 3,8 | 9,7 | 8,6 |

| Показатели для оценки, млрд руб. | Чистая прибыль акц. 2021E | Чистая прибыль акц. 2022Е | EBITDA 2021Е | EBITDA 2022Е | DPS 2021E | DPS 2022E |

| Роснефть, млрд руб. | 997,6 | 1101,1 | 2176,7 | 2342,5 | 47,1 | 51,95 |

| Капитализация без учета «Восток Ойла», млрд руб. | 5449,7 | 5846,7 | 4500,9 | 4970,6 | 4827,7 | 4725,1 |

| Капитализация без учета «Восток Ойла», млрд руб. | 5053,5 | |||||

| Доля в проекте «Восток Ойл», млрд руб. | 2740,5 | |||||

| Целевая капитализация, млрд руб. | 7794,0 | |||||

| Целевая цена, руб. | 735,4 | |||||

| Для справки (млрд руб.): | ||||||

| Чистый долг (1К 2021) | 3063 | |||||

| Количество акций, млн шт. | 10598,2 | |||||

| Доля меньшинства | 803 |

Источник: Reuters, оценки и расчеты ФГ «ФИНАМ»

Средневзвешенная целевая цена по выборке аналитиков с исторической результативностью прогнозов выше среднего составляет, по нашим расчетам, 744,45 руб. (апсайд — 35,1%), рейтинг акции — 4,75 (значение рейтинга 5,0 соответствует рекомендации Strong Buy, а 1,0 — Strong Sell).

В том числе оценка целевой цены акций «Роснефти» аналитиками Renaissance Capital составляет 740 руб. (рекомендация — «Покупать»), Sova Capital — 715 руб. («Покупать»), Raiffeisen Research — 810 руб. («Покупать»).

к содержанию ↑Акции на фондовом рынке

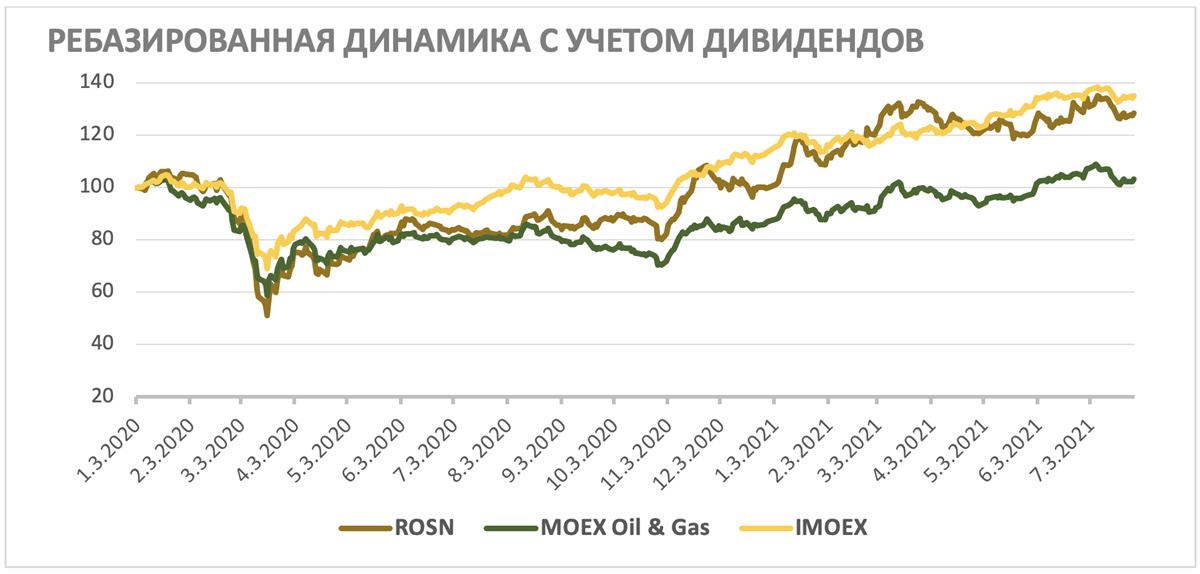

С 2020 года акции «Роснефти» выглядели существенно лучше секторального индекса и лишь немного отстали от индекса МосБиржи. Основными факторами, которые повлияли на сильный перформанс акций нефтяника, являются улучшение перспектив проекта «Восток Ойл», выигрыш от налоговых изменений и уменьшение количества бумажных убытков, начиная с 2020 года. Мы полагаем, что пока рынок не до конца учел в оценке акций «Роснефти» проект «Восток Ойл», в связи с чем в ближайший год они могут продолжить выглядеть лучше сектора.

Источник: Bloomberg

к содержанию ↑Технический анализ

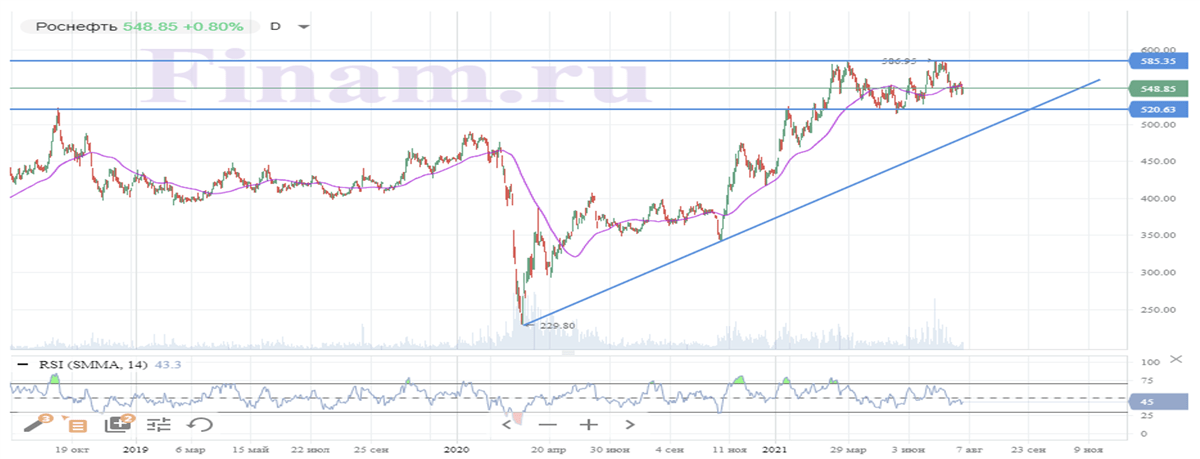

На дневном графике акции «Роснефти» последние полгода движутся в рамках боковика в диапазоне 520–585 руб. В такой ситуации направление выхода из консолидации может определить дальнейший вектор движения акций. При этом котировки держатся выше линии начавшегося в марте 2020 года восходящего тренда.

Источник: finam.ru

Добавить комментарий