Инвестиционная идея

ФСК ЕЭС — оператор Единой национальной (общероссийской) электрической сети, самая прибыльная «дочка» Россетей.

Мы рекомендуем «Покупать» акции ФСК ЕЭС с целевой ценой 0,272 руб. на конец 2022 года с расчетом на рост прибыли на фоне выхода энергорынка из кризиса и увеличения доходов от техприсоединений с 2022 года. Потенциал оцениваем в 28%.

- Восстановление энергорынка даст компании операционный леверидж и позволит восстановить показатели рентабельности и прибыли. Энергопотребление в ЕЭС России повысилось в 1К21 на 5,1% г/г.

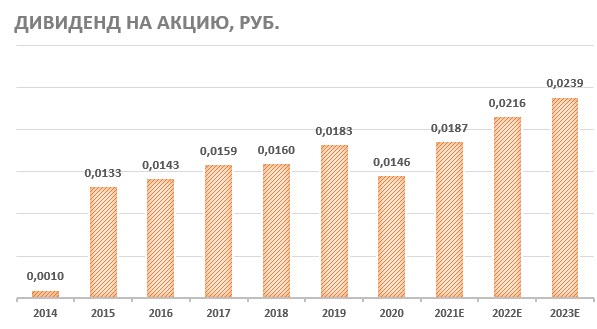

- ФСК ЕЭС — дивидендная «фишка» со средней доходностью 8,4%. Прогресс по норме выплат мы считаем вопросом времени, и это является значимым резервом для переоценки капитализации в долгосрочном плане. По итогам 2020 года дивиденд может составить 0,0146 руб. с DY 7%, но мы не исключаем решения о выплате промежуточного DPS за 1К21 на фоне улучшения показателей.

- Выручка от техприсоединений в 2021 году, согласно финансовому плану (ФЭМ), останется на низком уровне, но в 2022 году может вырасти в 4 раза до 15 млрд руб. по РСБУ.

| ФСК ЕЭС | |

| Рекомендация | Покупать |

| Целевая цена | 0,272 руб. |

| Текущая цена | 0,212 руб. |

| Потенциал | 28% |

Описание эмитента

ФСК ЕЭС — оператор Единой национальной (общероссийской) электрической сети (ЕНЭС), обеспечивающий 50% энергопотребления страны. Протяженность линий электропередачи составляет 149 тыс. км, трансформаторная мощность — 352 ГВА.

| Основные показатели обыкн. акций | ||||

| Тикер | FEES | |||

| ISIN | RU000A0JPNN9 | |||

| Рыночная капитализация | 271 млрд руб. | |||

| Enterprise value (EV) | 468 млрд руб. | |||

| Мультипликаторы | ||||

| P/E LTM | 4,6 | |||

| P/E 2021E | 3,8 | |||

| EV/EBITDA LTM | 4,2 | |||

| EV/EBITDA 2021Е | 3,6 | |||

| DY 2020Е | 7% | |||

| Финансовые показатели, млрд руб. | ||||

| Показатель | 2019 | 2020 | 2021П | |

| Выручка | 249,6 | 237,3 | 249,3 | |

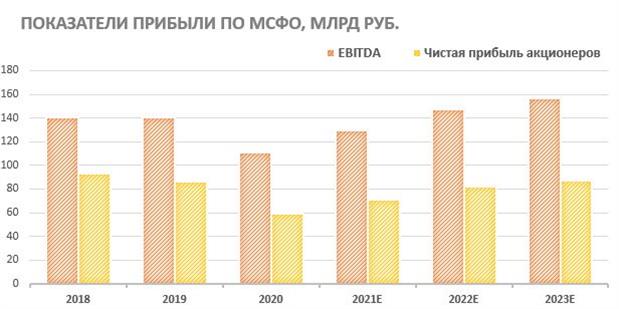

| EBITDA | 140,6 | 110,7 | 129,9 | |

| Чистая прибыль | 86,6 | 59,4 | 70,7 | |

| Дивиденд, руб. | 0,0183 | 0,0146 | 0,0187 | |

| Денежный поток | 41,7 | 28,5 | 3,8 | |

| Финансовые коэффициенты | ||||

| Показатель | 2019 | 2020 | 2021П | |

| Маржа EBITDA | 56,3% | 46,6% | 52,1% | |

| Чистая маржа | 34,7% | 25,0% | 28,4% | |

| ROE | 10,0% | 6,4% | 7,3% | |

| Ч. долг / EBITDA | 1,26 x | 1,78 x | 1,60 x | |

В 2020 году ФСК ЕЭС перешла под полный операционный контроль Россетей, материнской компании холдинга. Не исключаем, что после слияния исполнительных аппаратов Россетей и ФСК ЕЭС в будущем может последовать создание общего казначейства. Переход на единую акцию или выкуп акций ФСК ЕЭС может произойти при возможной допэмиссии Россетей в следующие годы, и до этого ФСК ЕЭС, вероятно, будет оставаться публичной «дочкой».

Структура капитала. Контрольный пакет акций, 80,13%, принадлежит госкомпании «Россети». У Росимущества — 0,59% акций. У компании выпущены обыкновенные акции и ГДР с листингом на Лондонской фондовой бирже. Free float обыкновенных акций — 19%.

к содержанию ↑Факторы привлекательности

Компания присутствует практически на всей территории России, включая зону развития Дальний Восток, где потребление электроэнергии растет опережающими темпами.

ФСК ЕЭС — самая прибыльная «дочка» Россетей. На содержание и обслуживание магистральной энергетической сети требуется значительно меньше средств, чем на распределительные сети, на фоне чего рентабельность EBITDA ФКС ЕЭС значительно превышает уровень региональных сетевых компаний. Маржа EBITDA обычно превышает 50%. Мы также обращаем внимание, что в магистральных сетях самый низкий уровень потерь, немногим выше 4%.

ФСК ЕЭС — самая прибыльная «дочка» Россетей. На содержание и обслуживание магистральной энергетической сети требуется значительно меньше средств, чем на распределительные сети, на фоне чего рентабельность EBITDA ФКС ЕЭС значительно превышает уровень региональных сетевых компаний. Маржа EBITDA обычно превышает 50%. Мы также обращаем внимание, что в магистральных сетях самый низкий уровень потерь, немногим выше 4%.

ФСК ЕЭС — дивидендная «фишка». По нашим расчетам, средняя доходность на дату закрытия реестра за последние 5 лет составила 8,4%. В последние годы компания распределяла на дивиденды менее 30% прибыли по МСФО. Прогресс по норме выплат мы считаем вопросом времени, и это является значимым резервом для переоценки капитализации в большую сторону в долгосрочном плане.

Компания неплохо отчиталась за кризисный год, сохранив способность генерировать существенный денежный поток, несмотря на высокие капитальные вложения. Это позволит выплатить дивиденд по итогам года 0,0146 руб. (по нашим оценкам) с доходностью около 7%.

Мы ожидаем роста показателей прибыли с этого года на фоне восстановления энергорынка после спада в 2020 году. Точкой роста станет и ожидаемое увеличение доходов от техприсоединения с 2022 года.

Источник: данные компании, прогнозы ГК «ФИНАМ»

- Долгосрочной точкой роста может стать увеличение парка электромобилей и электробусов в стране.

Финансовый отчет

- Отчет по МСФО ФСК ЕЭС за кризисный 2020 год зафиксировал снижение прибыли и выручки на фоне ухудшения показателей отпуска электроэнергии, доходов от техприсоединений и списаний, а также убытков по активам суммарно в размере ~14 млрд руб. (+2,6 млрд руб. в совокупности по итогам 2019 года).

- Прибыль акционеров составила 59,4 млрд руб. (-31% г/г), EBITDA — 110,74 млрд руб. (-21% г/г) с маржой 47%, в сравнении с 56% в докризисном 2019 году.

- Совокупная выручка сократилась на 4,9%, главным образом из-за техподключений (-67% г/г до 5,67 млрд руб.). Выручка от передачи электроэнергии составила 221,8 млрд руб. (-0,2%) при чистом отпуске электроэнергии 535,7 млрд кВт*ч (-4,1% г/г).

- Денежный поток сократился до 28,5 млрд руб. (до уплаты процентных расходов) с 41,7 млрд руб. в 2019 году на фоне снижения операционного денежного потока. Инвестиционная программа осталась на сопоставимом с 2019 годом уровне и составила 92 млрд руб.

ФСК ЕЭС: финансовый отчет по МСФО, млн руб.

| Показатель | 4К20 | 4К19 | Изм., % | 12M20 | 12M19 | Изм., % |

| Выручка всего | 61 142 | 76 142 | -19,70% | 237 304 | 249 611 | -4,93% |

| — передача электроэнергии | 56 436 | 55 490 | 1,70% | 221 849 | 222 382 | -0,24% |

| — техприсоединение | 1 055 | 16 030 | -93,42% | 5 670 | 17 190 | -67,02% |

| EBITDA | 12 617 | 29 722 | -57,55% | 110 701 | 140 582 | -21,26% |

| Маржа EBITDA | 20,64% | 39,03% | -18,40% | 46,65% | 56,32% | -9,67% |

| Чистая прибыль акционеров | 879 | 16 212 | -94,58% | 59 379 | 86 598 | -31,43% |

Источник: данные компании, расчеты ГК «ФИНАМ»

к содержанию ↑Финансовые прогнозы

По нашим прогнозам, финансовые результаты с 2021 года будут определяться главным образом восстановлением энергорынка России, повышением доходов от техприсоединения с 2022 года и наращиванием программы капитальных затрат. Мы выделяем следующие моменты:

- Выход энергорынка из кризиса даст компании операционный леверидж и позволит восстановить показатели рентабельности и прибыли. По данным СО ЕЭС, потребление в ЕЭС России повысилось в марте на 5,4% г/г и на 5,1% г/г в 1К 2021 (без учета эффекта високосного года). По нашим прогнозам, EBITDA по итогам 2021 года составит 129,9 млрд руб. (консенсус 130,5 млрд руб.), чистая прибыль — 70,7 млрд руб. (консенсус 67,6 млрд руб.).

- Выручка от техприсоединений в 2021 году, согласно финансовому плану (ФЭМ) ФСК ЕЭС, останется на низком уровне, но в 2022 году может вырасти в 4 раза, до 15 млрд руб. (РСБУ) и ~17 млрд руб. (МСФО, по нашим оценкам). Ниже приводим показатели доходов от техподключений из ФЭМ (РСБУ):

Источник: данные компании

- Ожидаем заметного роста капитальных затрат из-за реализации проектов по электрификации объектов на Дальнем Востоке. Проекты по увеличению энергомощности для БАМа и Транссиба сейчас находятся на стадии публичных слушаний, и вопрос с финансированием пока не ясен. Ранее ФСК ЕЭС запрашивала бюджетные субсидии свыше 130 млрд руб. для 2-го этапа электрификации БАМа и Транссиба (2021–2024 гг.), общая стоимость которого оценивается почти в 185 млрд руб., собираясь недостающий объем профинансировать за счет собственных и кредитных ресурсов. Второй опцией выступала индексация тарифа на дополнительные 0,6% в год.

Отказ правительства от финансирования проектов, в том числе через тариф, несет в себе риски отражения обесценений, поскольку это негативно повлияет на окупаемость, и таким образом может оказать негативный эффект на будущую отчетную прибыль и дивиденды. Но даже в случае необходимости полного финансирования проектов ФСК ЕЭС долговая нагрузка не должна сильно увеличиться, и допэмиссия акций маловероятна, на наш взгляд.

ФСК ЕЭС: историческая и прогнозная динамика ключевых показателей по МСФО, млрд руб.

| Показатель | 2016 | 2017 | 2018 | 2019 | 2020 | 2021E | 2022E | 2023E |

| Отчет о прибылях и убытках, млрд руб. | ||||||||

| Выручка | 255,6 | 242,2 | 254,0 | 249,6 | 237,3 | 249,3 | 272,0 | 286,4 |

| Выручка от передачи э/э | 170,2 | 192,2 | 213,1 | 222,4 | 221,8 | 235,8 | 247,1 | 259,4 |

| Выручка от ТП | 39,1 | 19,4 | 21,5 | 17,2 | 5,7 | 4,2 | 17,0 | 19,3 |

| EBITDA | 120,6 | 131,6 | 140,4 | 140,6 | 110,7 | 129,9 | 147,2 | 156,5 |

| Скорр. EBITDA | 146,8 | 143,8 | 137,8 | 138,0 | 124,8 | 131,9 | 149,2 | 158,5 |

| EBIT | 79,8 | 101,9 | 106,9 | 102,7 | 69,7 | 86,4 | 100,8 | 107,4 |

| Чистая прибыль | 68,4 | 87,8 | 92,8 | 86,6 | 59,4 | 70,7 | 81,8 | 87,1 |

| Чистая прибыль акц. | 68,2 | 87,7 | 92,8 | 86,6 | 59,4 | 70,7 | 81,7 | 87,0 |

| Скорр. чистая прибыль акц. | 89,1 | 97,6 | 90,8 | 84,5 | 70,7 | 72,3 | 83,3 | 88,6 |

| Баланс, млрд руб. | ||||||||

| Основные средства | 847 | 879 | 937 | 1025 | 1069 | 1138 | 1212 | 1274 |

| Дебиторская задолженность | 103 | 115 | 144 | 114 | 107 | 98 | 91 | 84 |

| Денежные средства | 44 | 43 | 38 | 37 | 30 | 35 | 37 | 38 |

| Прочие активы | 103 | 92 | 90 | 114 | 134 | 122 | 128 | 134 |

| Итого активы | 1097 | 1129 | 1209 | 1290 | 1340 | 1393 | 1467 | 1531 |

| Капитал | 728 | 757 | 839 | 902 | 951 | 990 | 1052 | 1116 |

| Займы и кредиты | 267 | 258 | 247 | 240 | 244 | 260 | 272 | 269 |

| Кредиторская задолженность | 62 | 61 | 68 | 54 | 56 | 54 | 54 | 57 |

| Прочие пассивы | 40 | 53 | 55 | 95 | 90 | 90 | 90 | 90 |

| Рентабельность | ||||||||

| Рентабельность EBITDA | 47,2% | 54,3% | 55,3% | 56,3% | 46,6% | 52,1% | 54,1% | 54,6% |

| Рентабельность EBITDA скорр. | 57,4% | 59,4% | 54,3% | 55,3% | 52,6% | 52,9% | 54,8% | 55,3% |

| Рентабельность EBIT | 31,2% | 42,1% | 42,1% | 41,1% | 29,4% | 34,6% | 37,1% | 37,5% |

| Рентабельность чистой прибыли акц. | 26,8% | 36,3% | 36,6% | 34,7% | 25,0% | 28,4% | 30,1% | 30,4% |

| Рентабельность скорр. чистой прибыли акц. | 34,9% | 40,3% | 35,7% | 33,9% | 29,8% | 29,0% | 30,6% | 30,9% |

| ROE | 10,1% | 11,8% | 11,6% | 10,0% | 6,4% | 7,3% | 8,0% | 8,0% |

| Ключевые операционные показатели, млрд кВт·ч | ||||||||

| Отпуск из сети, млрд кВт*ч | 541 | 547 | 558 | 559 | 536 | 553 | 557 | 559 |

| Заявленная мощность, МВт | 88 | 88 | 87 | 86 | 84 | 82 | 81 | 80 |

| Показатели долга, денежного потока и дивидендов, млрд руб. | ||||||||

| Чистый долг | 222 | 215 | 205 | 177 | 197 | 208 | 218 | 214 |

| Чистый долг / EBITDA | 1,84 x | 1,64 x | 1,46 x | 1,26 x | 1,78 x | 1,60 x | 1,48 x | 1,37 x |

| CFO | 111 | 121 | 124 | 136 | 121 | 122 | 137 | 147 |

| CAPEX | 80 | 88 | 91 | 95 | 92 | 114 | 122 | 114 |

| CAPEX, % от выручки | 31% | 36% | 36% | 38% | 39% | 46% | 45% | 40% |

| FCFF до уплаты процентов | 31,7 | 32,8 | 33,1 | 41,7 | 28,5 | 3,8 | 11,8 | 29,8 |

| FCFF после уплаты процентов | 4,0 | 14,6 | 18,4 | 24,5 | 15,0 | -10,9 | -3,5 | 14,1 |

| Дивиденды | 18,2 | 20,3 | 20,4 | 23,3 | 18,6 | 24,7 | 28,5 | 30,5 |

| Дивиденд на акцию, руб. | 0,0143 | 0,0159 | 0,0160 | 0,0183 | 0,0146 | 0,0187 | 0,0216 | 0,0239 |

| Норма выплат, % прибыли по МСФО | 27% | 28% | 22% | 27% | 31% | 35% | 35% | 35% |

| DY на дату закрытия реестра | 8,1% | 8,5% | 7,9% | 9,1% | 6,9% | 8,8% | 10,2% | 11,3% |

Источник: данные компании, прогнозы ГК «ФИНАМ»

к содержанию ↑Дивиденды

Согласно дивидендной политике, которая является типовой для ДЗО Россетей, на дивиденды направляется 50% скорректированной прибыли по РСБУ или МСФО.

Дивиденд за 2020 год может оказаться ниже наших предыдущих прогнозов (0,0185 руб., +1% г/г) из-за списаний по активам выше ожиданий. Платеж акционерам может составить 0,0146 руб. на акцию (-20% г/г), или суммарно 18,6 млрд руб. (31% прибыли по МСФО). Доходность около 7% можно считать приемлемой.

В оптимистичном варианте не исключаем выплаты промежуточного дивиденда за 1К 2021 на фоне восстановления энергопотребления и улучшения финансовых показателей.

Источник: данные компании, прогнозы ГК «ФИНАМ»

к содержанию ↑Оценка

При сравнительном подходе мы использовали 2 техники: оценку по мультипликаторам относительно аналогов, российских и зарубежных, с применением странового дисконта 30%, а также анализ стоимости по целевой дивидендной доходности.

Оценка по мультипликаторам относительно аналогов подразумевает целевую цену 0,328 руб. на акцию, что на 54% выше текущей цены.

Оценка по целевой дивидендной доходности предполагает таргет на уровне 0,215 руб. при среднем прогнозном платеже за 2020–2022 гг. 0,0183 руб. и целевой доходности 8,5%.

Комбинированная целевая цена — 0,272 руб. на акцию на конец 2022 года с потенциалом 28% к текущей цене. Исходя из высокого потенциала, мы подтверждаем рекомендацию «Покупать» для акций ФСК ЕЭС.

| Компания | P/E 2022E | EV/EBITDA 2022E |

| ФСК ЕЭС | 3,3 | 3,2 |

| Россети Московский регион | 5,1 | 3,4 |

| МРСК Центра и Приволжья | 3,8 | 2,4 |

| Россети Сибирь | 19,0 | 7,1 |

| Россети Волга | 4,7 | 2,4 |

| МРСК Центра | 4,1 | 3,1 |

| МРСК Урала | 8,6 | 2,8 |

| МРСК Северо-Запада | NaN | 3,4 |

| Россети Юг | NaN | 7,0 |

| Россети Ленэнерго ао | 3,7 | 2,6 |

| Россети Северный Кавказ | NaN | NaN |

| Россети Кубань | 58,6 | 7,5 |

| ТРК | 18,0 | 2,1 |

| Медиана, RU (вес 80%) | 5,1 | 3,1 |

| Медиана, EM (вес 10%) | 10,4 | 5,9 |

| Медиана, DM (вес 10%) | 16,6 | 10,6 |

| Показатели для оценки, млрд руб. | Чистая прибыль 2022Е | EBITDA 2022Е |

| 82 | 147 | |

| Целевая капитализация, млрд руб.: | ||

| — RU | 417 | 259 |

| — EM | 595 | 470 |

| — DM | 944 | 954 |

| Взвешенная оценка капитализации, млрд руб. | 419 | |

| Для справки: чистый долг, доля меньшинства, млрд руб. | 197 |

Источник: Reuters, оценки и расчеты ГК «ФИНАМ»

Средневзвешенная целевая цена по выборке аналитиков с исторической результативностью прогнозов по данной акции не менее среднего составляет, по нашим расчетам, 0,246 руб. (апсайд 16,0%), рейтинг акции 3,3 (значение рейтинга 5,0 соответствует рекомендации Strong Buy, а 1,0 — Strong Sell).

В том числе оценка целевой цены акций ФСК ЕЭС аналитиками BCS составляет 0,27 руб. (рекомендация — «Покупать»), VTB Capital — 0,23 руб. («Покупать»).

к содержанию ↑Акции на фондовом рынке

Акции FEES торгуются лучше российского индекса электроэнергетики, но заметно отстают от рынка. Причинами отставания мы видим усиление инфляционных ожиданий, что без контроля за операционными расходами может привести к снижению рентабельности тарифных компаний, а также позитивным сантиментам инвесторов относительно экспортных циклических компаний.

Источник: Reuters

к содержанию ↑Техническая картина

На недельном графике акции FEES торгуются в рамках повышательного канала. Открытие длинных позиций в районе нижней границы фигуры и уровня поддержки 0,21 с целью 0,25–0,26 мы считаем уместным с коротким стопом. В случае развития коррекции поддержку окажет линия 0,19.

Источник: finam.ru

Интересно было прочитать.