| United Company RUSAL Plc | |

| Рекомендация | Держать |

| Целевая цена: | 27,06 ₽ |

| Текущая цена: | 26,10 ₽ |

| Потенциал: | 3,7% |

Инвестиционная идея

Падение цен на алюминий в 2019 году лишило компанию собственной прибыли. Выйти в плюс помогли результаты «Норникеля», в котором RUSAL контролирует 27,82% акций. В противовес дешевеющему алюминию цены на никель продолжают расти. Однако, вряд ли это продлится долго.

- RUSAL – крупнейший мировой поставщик алюминия, контролирующий почти 100% российского и около 6% мирового производства алюминия и глинозема.

- Финансовые результаты UC RUSAL за полугодие можно оценить в целом как нейтральные для акций компании. Факторы, поддержавшие компанию в прошлом году – рост цен на алюминий и ослабление рубля, в текущем не столь благоприятны.

- Основные коэффициенты, рассчитанные по компании, не лучше среднеотраслевых, что исключает недооценку компании рынком относительно конкурентов.

- Компания обещает решить вопрос с дивидендами до конца года. Однако, вероятность выплаты дивидендов по акциям RUSAL ограничена высоким уровнем налоговой нагрузки.

- Основными угрозами для капитализации также являются риски продолжения падения цен на алюминий и введения новых заградительных импортных пошлин на основных рынках сбыта.

Не видя большой перспективы для роста капитализации, мы сохраняем рекомендацию «Держать» по обыкновенным акциям United Company RUSAL Plc

| Основные показатели акций | ||||

| ISIN: | JE00B5BCW814 | |||

| Код в торговой системе | RUAL | |||

| Рыночная капитализация $ млн | 5 939 | |||

| Стоимость компании (EV) $ млн | 12 217 | |||

| Кол-во обыкн. акций | 15 193 014 862 | |||

| Free float | 16,6% | |||

| Мультипликаторы | ||||

| P/S | 0,58 | |||

| P/E | 3,51 | |||

| EV/EBITDA | 6,15 | |||

| NET DEBT/EBITDA | 3,44 | |||

| Рентабельность EBITDA | 12,5% | |||

| Финансовые показатели, млн $ | ||||

| 1П 2019 | 1П 2018 | Изм. | ||

| Выручка | 4736 | 4997 | -5,2% | |

| EBITDA | 528 | 1 124 | -53,0% | |

| Чистая прибыль | 558 | 952 | -41,4% | |

| Чистый долг | 7520 | 7875 | -4,5% | |

Краткое описание эмитента

RUSAL – алюминиевая компания российского происхождения, один из крупнейших в мире производителей первичного алюминия с долей 5,8% рынка, контролирующий 6,2% мирового производства глинозема. Штаб-квартира компании расположена в Лимассоле, Кипр, но основную производственную деятельность RUSAL ведет на территории РФ. При этом United Company RUSAL Plc инкорпорирована на острове Джерси в юрисдикции Великобритании, а акции размещались и обращаются на Гонконгской бирже. На московской бирже бумаги компании ранее обращались в виде РДР, теперь – в качестве акций иностранного эмитента. Рассматривается вопрос о перерегистрации «Русала» в качестве международной компании в одном из двух специальных административных районах (САР) с льготным налогообложением, созданных в России.

По состоянию на 31.01.2019 года крупнейшим акционером UC RUSAL является Группа En+ с долей 50,1% акций. При этом по соглашению с Минфином США доля в En+ находящегося под санкциями Олега Дерипаски снижена до уровня, исключающего его контроль над холдингом. Еще 26,50% акций UC RUSAL контролируется структурами Виктора Вексельберга (SUAL Partners). Международному трейдеру Glencore через Amokenga Holdings принадлежит 6,78%. В свободном обращении находится около 16,62% акций.

В состав компании входят 10 алюминиевых и 7 глиноземных заводов, 5 предприятий по добыче бокситов, 3 завода по производству порошковой продукции, 2 предприятия по производству кремния, 4 фольгопрокатных предприятия, 2 криолитовых и 1 катодный завод. Действующие производственные мощности компании позволяют производить 3,9 млн тонн алюминия, 10,5 млн тонн глинозема и 17,4 млн тонн бокситов в год.

В первой половине 2019 года загрузка предприятий «Русала» сохранилась на высоком уровне 97%. Производство алюминия снизилось на 0,2% до 1 867 тыс. т, производство глинозема увеличилось на 0,9% до 3 850 тыс. т., а производство бокситов выросло на 28,6% до 8 073 тыс. т. Более 80% продукции UC RUSAL реализуется за пределами РФ. Основными рынкам сбыта являются Европа, Россия и страны СНГ, Северная Америка, Юго-Восточная Азия.

После исключения UC RUSAL из санкционного списка Минфина США основными угрозами капитализации компании являются риск падения цен на алюминий вследствие замедления мировой экономики, рост импортных пошлин на рынках сбыта, а также высокая долговая нагрузка компании.

к содержанию ↑Финансовые результаты РУСАЛа

Опасения относительно перспектив рынка алюминия в 2019 году оказались небеспочвенными, что отразилось на показателях «Русала», представленных в полугодовой отчетности по МСФО. Несмотря на сохранение объемов производства и рост продаж алюминия на 13,2%, консолидированная выручка UC RUSAL снизилась на 5,2% до $4736 млн. Скорректированная EBITDA за первые 6 месяцев 2019 года сократилась на 53% – до $528 млн.

Чистая прибыль РУСАЛа за первые 6 месяцев 2019 года, просчитанная первоначально, составила $558 млн (-41,4% год к году). Она включает долю чистой прибыли «Норильского никеля» за этот период. Скорректированная чистая прибыль, за вычетом доли чистой прибыли «Норильского никеля», оказалась отрицательной: убыток составил $98 млн.

Чистый долг по состоянию на конец полугодия составил $7520 млн, изменившись незначительно.

В целом финансовые результаты UC RUSAL можно оценить в целом как нейтральные для акций компании. Факторы, поддержавшие компанию в прошлом году – рост цен на алюминий и ослабление рубля, не столь благоприятны в текущем. Кроме того, из-за роста инвестиционной программы «Норникеля» финансовая «подушка» его дивидендов не будет такой «мягкой» для UC RUSAL.

к содержанию ↑Прогноз основных финансовых показателей United Company RUSAL Plc на 2020 г.

| $ млн. | 2018 | 2019П | 2020П |

| Выручка | 10 280 | 10 000 | 10 254 |

| EBITDA | 2 163 | 1 255 | 1 522 |

| Чистая прибыль | 1 698 | 1 273 | 1 571 |

| Рентабельность по EBITDA | 21,04% | 12,55% | 14,84% |

| Рентабельность по чистой прибыли | 16,52% | 12,73% | 15,32% |

Дивиденды РУСАЛа

С дивидендами у RUSAL все непросто из-за высокой долговой нагрузки. Компания платит дивиденды нерегулярно, так как вынуждена согласовывать дивидендные выплаты с кредиторами. По условиям ковенантов, о дивидендах не может быть речи, пока отношение чистого долга к EBITDA превышает 3х. В соответствии с принятой в августе 2015 года дивидендной политикой дивиденды могут составить до 15% так называемой ковенантной EBITDA.

По соглашению с кредиторами для выплаты дивидендов RUSAL рассчитывает долговую нагрузку, как отношение чистого долга к ковенантной EBITDA. Абсолютное значение ковенантной EBITDA отличается от скорректированной EBITDA, компания его не раскрывает. Известно, что в расчет включаются дивиденды, получаемые от ГМК «Норильский никель», а в ковенантный долг теперь не включается задолженность, обеспеченная 27,8% акций «Норникеля», которыми владеет компания.

В последний раз RUSAL платил дивиденды в 2017 году – за первое полугодие в размере $0,0197 на акцию. До этого в 2016 году RUSAL выплатил промежуточные дивиденды за первое полугодие в размере $0,01645 на акцию. В мае 2019 года менеджмент обещал вернуться к рассмотрению дивидендов в конце года.

к содержанию ↑Сравнительные коэффициенты

Для сравнения мы использовали показатели компаний отрасли, сопоставимых по капитализации и производственным параметрам.

| Компания | Страна | Кап-я, | EV, | EV/S | EV/EBITDA | P/E | Ч.долг/ | |||

| $ млн | $ млн | 2019П | 2020П | 2019П | 2020П | 2019П | 2020П | EBITDA | ||

| United Company RUSAL Plc | United Kingdom | 5 939 | 12 217 | 1,22 | 1,09 | 9,73 | 7,37 | 4,67 | 3,78 | 3,44 |

| Сопоставимые компании | ||||||||||

| Arconic Inc | United States | 11 027 | 15 736 | 1,09 | 1,03 | 6,92 | 6,30 | 12,39 | 10,66 | 2,07 |

| Aluminum Corp of China Ltd | China | 7 904 | 18 096 | 0,78 | 0,75 | 8,91 | 8,73 | 34,34 | 27,61 | 5,02 |

| Norsk Hydro ASA | Norway | 6 244 | 7 828 | 0,47 | 0,43 | 5,91 | 4,04 | 24,68 | 11,26 | 1,20 |

| Hindalco Industries Ltd | India | 5 636 | 11 545 | 0,64 | 0,57 | 5,63 | 4,98 | 8,38 | 7,68 | 2,88 |

| Press Metal Aluminium Holdings Bhd | Malaysia | 4 594 | 5 510 | 2,74 | 2,58 | 17,25 | 14,68 | 36,00 | 27,88 | 2,87 |

| AMAG Austria Metall AG | Austria | 1 175 | 1 597 | 1,27 | 1,18 | 9,94 | 9,21 | 24,28 | 18,50 | 2,63 |

| Медиана | 0,93 | 0,89 | 7,91 | 7,52 | 24,48 | 14,88 | 2,75 | |||

Оценка

Основные коэффициенты RUSAL (за исключением P/E) чуть хуже или соответствуют среднеотраслевым, что исключает недооценку компании рынком относительно конкурентов. Показатель чистого долга компании, хотя и снижается, все еще остается на высоком уровне.

RUSAL – частная компания, инкорпорированная в юрисдикции британского права, акции компании торгуются на HKSE. Это позволяет отказаться от дисконта при оценке эмитента. Мы рассчитали целевую стоимость United Company RUSAL Plc по прогнозному мультипликатору EV/EBITDA на 2020 г.

| Прогнозная EBITDA на 2019 г., $ млн. | 1 522 |

| Целевой уровень EV/EBITDA | 7,52 |

| Оценка по EV/EBITDA, $ млн. | 6 158 |

| На обыкновенную акцию, $ | 0,41 |

| На обыкновенную акцию, руб. | 27,06 |

Рассчитанная нами справедливая стоимость United Company RUSAL Plc составила $6 158 млн или $0,41 на акцию, что соответствует HKD 3,2 или 27 рублей за штуку. Таким образом, мы не видим потенциала для роста капитализации в среднесрочной перспективе.

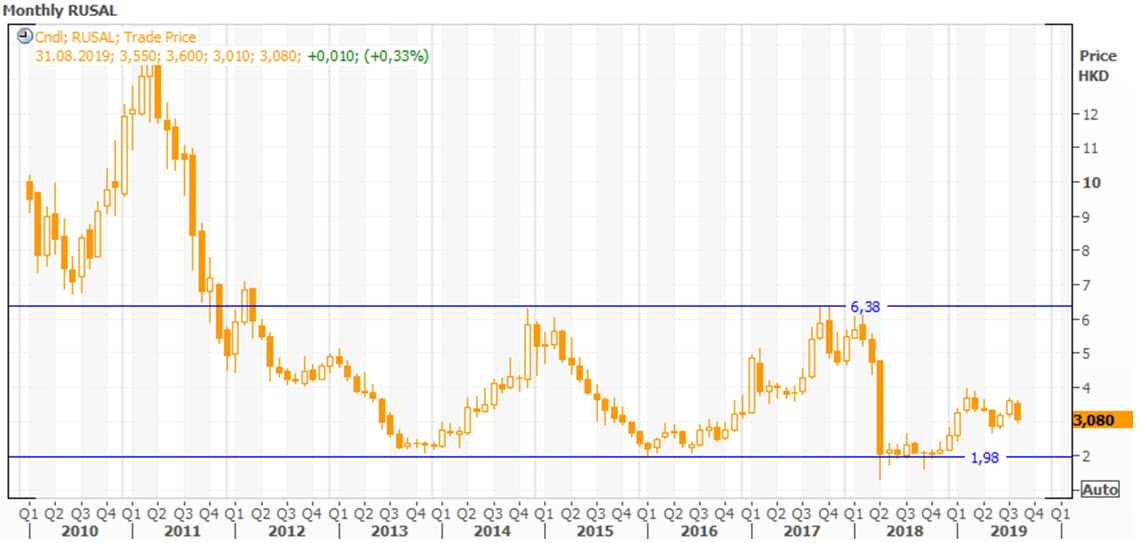

к содержанию ↑Технический анализ

Пребывание компании под угрозой жестких санкций в прошлом году отрицательно сказалось на стоимости акций. Цена этих бумаг на Московской бирже не расходятся сильно с котировками на Гонконгской бирже с учетом изменения курса гонконгского доллара. В результате они демонстрируют картину, отличающуюся от остального российского фондового рынка. В 2018 году акции RUSAL на Московской бирже потеряли 24,1% стоимости при том, что Индекс Мосбиржи вырос на 12,3%. С начала текущего года они в рублях подешевели еще на 15,3%, в то время как рынок прибавляет 13,0% по Индексу Мосбиржи.

На месячном графике котировок акций RUSAL на Гонконгской бирже мы видим, что после снятия санкционных рисков они попытались вернуться в середину своего долгосрочного диапазона, но остались в его нижней половине.

На недельном графике котировок акций RUSAL на Московской бирже видна практически та же картина. Теперь новое сопротивление сформировано на уровне 30 рублей за штуку.

Источники: Thomson Reuters, Московская биржа, ИК «ФИНАМ»

Добавить комментарий