| «РусГидро» | |

| Рекомендация | Покупать |

| Целевая цена: | 0,70 руб. |

| Текущая цена: | 0,56 руб. |

| Потенциал: | 24% |

Инвестиционная идея

«РусГидро» – одна из крупнейших энергетических компаний России и мира с установленной мощностью 39,4 ГВт. На гидрогенерацию приходится около 30 ГВт, или 77% установленной мощности, остальную энергию вырабатывают в основном на тепловых станциях. Крупнейший акционер – государство в лице Росимущества (60,6%).

Мы повышаем рекомендацию с «держать» до «покупать» и целевую цену до 0,70 руб. на перспективу 18 месяцев. Вложения в акции «РусГидро» могут принести доход 26% без учета дивидендов. Полная доходность может составить 32%.

- Прибыль акционеров во 2К2019 озвучена в сопоставимом с прошлым годом объеме. Снижение выработки от рекордных уровней и рентабельности было компенсировано сильной динамикой спотовых цен на электроэнергию, благоприятной переоценкой форварда. Отчет в рамках ожиданий. В этом году мы, вероятно, не увидим положительных изменений по прибыли и дивидендам, но со следующего года мы ожидаем улучшения динамики прибыли, денежного потока и дивидендным выплатам, что должно привести к восстановлению капитализации.

- Компания вводит почти 1 ГВт новых мощностей в этом году, в том числе по ДПМ. Пик по капвложениям должен быть пройден в 2019 г.

- Генкомпания получит долгосрочные тарифы с июля 2020 г., которые позволят повысить рентабельность дальневосточных активов. Есть также возможность возврата недополученной ранее тарифный выручки.

- Менеджмент готовит улучшение условий форварда с ВТБ. Предположительно, это может быть снижение процентной ставки, так как с момента появления обязательства процентные ставки в России снизились примерно на 2,5%.

- Следующий дивидендный платеж может составить 0,0362 руб. на акцию с доходностью 6,5%. К рекордным выплатам «РусГидро», по нашим оценкам, может вернуться через год с DPS 2020П 0,0525 руб. (+45%, DY 9,5%).

Основные показатели акций | |||

| Тикер | HYDR | ||

| ISIN | RU000A0JPKH7 | ||

| Рыночная капитализация | 241 млрд руб. | ||

| Кол-во обыкн. акций | 433 млрд | ||

| Free float | 19% | ||

| Мультипликаторы | |||

| P/E LTM | 9,6 | ||

| P/E 2019Е | 8,0 | ||

| EV/EBITDA LTM | 5,7 | ||

| EV/EBITDA 2019Е | 5,9 | ||

| DY 2019E | 6,5% | ||

| Финансовые показатели, млрд руб. | |||

| 2017 | 2018 | 2019П | |

| Выручка | 380,9 | 400,4 | 409,5 |

| EBITDA | 72,8 | 83,7 | 64,4 |

| Чистая прибыль | 26,4 | 31,2 | 30,0 |

| Дивиденд, коп. | 2,63 | 3,67 | 3,62П |

| Финансовые коэффициенты | |||

| 2017 | 2018 | ||

| Маржа EBITDA | 18,9% | 20,9% | |

| ROE | 4,4% | 5,5% | |

| Ч.долг/ EBITDA | 1,67 | 1,59 | |

Краткое описание эмитента

«РусГидро» – одна из крупнейших энергетических компаний России с общей установленной мощностью ~39,4 ГВт, что составляет около 16% всех установленных мощностей страны. На гидрогенерацию приходится около 30 ГВт или 77% установленной мощности, остальную энергию вырабатывают в основном на тепловых станциях. Под управлением Группы также находятся энергосбытовые, научно-исследовательские и строительные компании.

По мощности ГЭС «РусГидро» находится на 3-ем месте в мире после HydroQuebec (38ГВт) и Electrobras (36ГВт). «РусГидро» владеет крупнейшей в России гидроэлектростанцией – Саяно-Шушенской ГЭС с установленной мощностью 6,4 ГВт. По объему выработки, 144,2 млрд кВтч в 2018 с учетом Богучанской ГЭС, «РусГидро» входит в число крупнейших генерирующих компаний в России.

Структура капитала. Контрольным пакетом акций, 60,56%, владеет государство через Росимущество. Free-float 19%.

Финансовые показатели и события

- Прибыль акционеров во 2К2019 составила 15,2 млрд.руб., что сопоставимо с прошлым годом. На операционном уровне результаты слабые — EBITDA снизилась на 38%, но в рамках ожиданий. На прибыль повлияло снижение выработки от рекордных уровней прошлого года, увеличение доли менее рентабельной выработки с ТЭС, компания также отразила обесценения активов в размере 2,8 млрд.руб в сравнении с 1,6 млрд.руб. во 2К2018. Это в свою очередь было компенсировано пятикратным ростом финансовых доходов до 6,2 млрд.руб. (в основном за счет уменьшения форвардного обязательства на фоне роста котировок акций РусГидро).

Снижение выработки на 13,1% г/г в 1м полугодии было компенсировано ростом цен на электроэнергию на свободном рынке – на 14% в 1-ой ценовой зоне и на 23% во 2-й ЦЗ.

— Чистый долг увеличился на 6% за квартал до 136,7 млрд.руб. или 2,03х EBITDA.

— Субсидии в 1м полугодии составили 19,2 млрд.руб. (-4% г/г). В 2019 году компания может получить из бюджета 43-44 млрд.руб. (41,6 млрд.руб. в 2018 году).

— Прогноз по прибыли на 2019 год – 30 млрд.руб (-4% г/г). В этом году мы вероятно не увидим позитивных изменений по прибыли, результат по нашим оценкам будет сопоставим с 2018 годом, но со следующего года мы ожидаем улучшения по прибыли, денежному потоку и, соответственно, дивидендам. Факторами роста будут выступать:

— Ввод новой мощности, около 1 ГВт в этом году. Компания планирует ввести Зарамагские ГЭС (объект по ДПМ мощностью 346 МВт), а также завершить строительство приоритетных объектов на Дальнем Востоке в этом году — Сахалинской ГРЭС (120 МВт/18 Гкал*ч), Нижне-Бурейской ГЭС (320 МВт). ТЭЦ Советской Гавани (126 МВт/200 Гкал*ч) может быть введена в начале следующего года.

— Пересмотр условий форвардного контракта с ВТБ. Эмитент пока не раскрывает подробностей, но предположительно это может быть снижение процентной ставки, так как с момента появления обязательства процентные ставки в России снизились примерно на 2,5%.

— Вхождение в программу модернизации с 4-мя объектами с суммарной мощностью 1,3 ГВт. Эти проекты компания будет реализовывать на условиях окупаемости при базовой доходности не менее 14%. До 2027 года компания также планирует оптимизировать генерирующие активы, выведя 1,6 ГВт старых неэффективных тепловых мощностей.

— Получение долгосрочных тарифов на Дальнем Востоке с июля 2020 года. В рамках новых тарифов генкомпания сможет оставлять экономию в тарифах, что позволит улучшить операционную рентабельность дальневосточных активов. Эмитент также обозначил возможность компенсации недополученной ранее тарифной выручки.

— В этом году компания планирует завершить строительство приоритетных тепловых объектов на Дальнем Востоке, пройдя пик по капвложениям. Обесценения инвестиций по основным активам, которые компания отражает после ввода станций, должны уменьшиться после окончания данных проектов в ДФО, что ослабит пресс на прибыль.

к содержанию ↑Основные финансовые показатели «РусГидро»

| млн руб., если не указано иное | 2К 2019 | 2К 2018 | Изм., % | 1П 2019 | 1П 2018 | Изм., % |

| Выручка | 82 063 | 82 750 | -0,8% | 181 604 | 181 261 | 0,2% |

| Субсидии | 9 021 | 9 626 | -6,3% | 19 244 | 20 024 | -3,9% |

| EBITDA | 18 055 | 29 077 | -37,9% | 44 878 | 61 390 | -26,9% |

| Маржа EBITDA | 22,0% | 35,1% | -13,1% | 24,7% | 33,9% | -9,2% |

| Чистая прибыль акционеров | 15 192 | 15 293 | -0,7% | 31 101 | 37 312 | -16,6% |

| 2К 2019 | 1К 2019 | 4К 2018 | Изм., к/к | Изм., г/г | ||

| Чистый долг | 136 708 | 128 834 | 133 344 | 6,1% | 2,5% | |

| Чистый долг/EBITDA | 2,03 | 1,65 | 1,59 | 0,38 | 0,44 |

Прогноз по ключевым финансовым показателям

| млрд руб., если не указано иное | 2 016 | 2 017 | 2018 | 2019П | 2020П |

| Выручка вкл. субсидии | 391,3 | 380,9 | 400,4 | 409,5 | 427,3 |

| EBITDA | 71,7 | 72,0 | 83,7 | 64,4 | 85,9 |

| EBITDA скорр | 98,2 | 97,3 | 108,0 | 94,6 | 100,4 |

| Маржа EBITDA скорр. | 25,1% | 25,5% | 27,0% | 23,1% | 23,5% |

| Чистая прибыль акционеров | 40,2 | 26,4 | 31,2 | 30,0 | 45,5 |

| Рост, % | 27,5% | -34,3% | 18,3% | -4,1% | 52,0% |

| CFO | 71,4 | 78,1 | 84,6 | 73,1 | 82,8 |

| CAPEX | 61,0 | 71,7 | 67,4 | 100,2 | 68,3 |

| FCFF | 10,4 | 6,4 | 17,1 | -11,4 | 19,4 |

| Чистый долг вкл. форвард | 132,4 | 120,1 | 133,3 | 139,4 | 139,5 |

| Ч.долг/EBITDA | 1,85 | 1,67 | 1,59 | 2,17 | 1,62 |

| Дивиденды | 19,8 | 11,2 | 15,9 | 15,7 | 22,8 |

| Норма выплат | 50% | 50% | 50% | 52% | 50% |

| DPS, руб. | 0,047 | 0,026 | 0,037 | 0,036 | 0,053 |

| Рост, % | 20,0% | -43,5% | 39,5% | -1,5% | 45,2% |

| DY | 5,7% | 3,8% | 5,9% | 6,5% | 9,5% |

Источник: данные компании, прогнозы ГК «ФИНАМ»

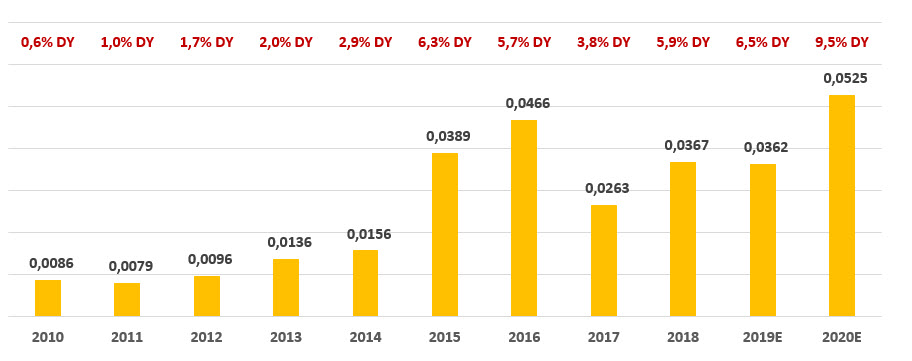

к содержанию ↑Дивиденды «РусГидро»

Компания скорректировала дивидендную политику. Согласно новым правилам, дивидендные выплаты определяются как 50% прибыли по МСФО, но не менее среднего за последние 3 года объема. Данная схема расчета, которая будет действовать три года, позволит повысить прогнозируемость дивидендных выплат, а также снизить чувствительность к обесценениям.

Следующий дивидендный платеж может составить 0,0362 руб. на акцию с доходностью 6,5%. К рекордным выплатам компания, по нашим оценкам, может вернуться с DPS 2020П 0,0525 руб. (+45%, DY 9,5%).

Источник: данные компании, прогнозы «ГК ФИНАМ»

к содержанию ↑Оценка

Мы повышаем рекомендацию с «держать» до «покупать» и целевую цену до 0,70 руб. на перспективу 18 месяцев. Вложения в акции РусГидро могут принести доход 26% без учета дивидендов. Полная доходность может составить 32%. На наш взгляд, коррекция после дивидендной отсечки является хорошей возможностью для формирования длинных позиций на долгосрочную перспективу. Для инвесторов текущие уровни мы считаем подходящими, поскольку улучшение по прибыли, денежному потоку и дивидендам в 2020 году должно привести к существенной положительной переоценке акций HYDR.

к содержанию ↑Основные данные по мультипликаторам:

| Компания | Р/Е 2019Е | Р/Е 2020Е | EV/EBITDA 2019E | EV/EBITDA 2020E | Р/Е 2019Е | Р/Е 2020Е |

| РусГидро | 7,8 | 5,1 | 5,8 | 4,4 | 15,2 | 10,5 |

| РусГидро (скорр.прибыль) | 4,8 | 4,3 | 4,0 | 3,8 | ||

| Интер РАО | 5,4 | 5,0 | 2,2 | 2,1 | 17,8 | 14,2 |

| ТГК-1 | 3,4 | 3,1 | 2,4 | 2,2 | 11,6 | 9,0 |

| ОГК-2 | 5,1 | 4,4 | 3,0 | 2,8 | 11,0 | 8,6 |

| Юнипро | 9,4 | 6,1 | 5,7 | 4,0 | 12,3 | 8,6 |

| Энел Россия | 10,3 | 5,5 | 5,7 | 4,5 | 7,3 | 13,5 |

| Мосэнерго | 5,8 | 5,1 | 2,1 | 2,0 | 14,6 | 11,4 |

| Медиана, Россия | 5,8 | 5.1 | 3,0 | 2,8 | 12,3 | 10,5 |

| Медиана, развив.страны | 12,1 | 10,7 | 8,3 | 7,6 | 25,5 | 23,0 |

Источник: Thomson Reuters, Bloomberg, расчеты ГК ФИНАМ

к содержанию ↑Техническая картина

На недельном графике акции сломили долгосрочный нисходящий тренд. Во время коррекции акции получили поддержку от среднесрочного растущего тренда и 200-дневной простой скользящей средней. На графике также оформился «золотой крест». Цели – 0,62, 0,7, 0,75. Ближайший уровень поддержки — 0,54.

Источник: Thomson Reuters

Добавить комментарий