Рецессионные настроения и геополитические риски не полностью отражены в ценах акций. Без учета нефтегазового сектора, который сильно выигрывает от энергокризиса, прибыль компаний S&P 500 может показать небольшой спад уже во 2-м квартале. Прогнозы роста ВВП США в 2022 г. на 2,0% могут по факту оказаться воображаемыми, и по мере выхода слабых экономических отчетов аналитики Уолл-стрит будут пересматривать прогнозы по прибыли и таргеты по акциям в меньшую сторону. Для разворота вверх не хватает экономического роста, и отскоки акций не будут отличаться устойчивостью, даже если тон ФРС станет более «мягким». В перспективе года мы видим умеренный даунсайд, 11%, по индексу S&P 500 и его ETF SPY.

| SPY | Держать | ||

| Целевая цена, июнь 2023 | $ 364 | ||

| Текущая цена* | $ 413 | ||

| Потенциал | -11% | ||

| ISIN | US78462F1030 | ||

| Биржа | NYSE Arca | ||

| NAV, млрд $ | 373 | ||

| Управляющая компания | State Street Global Advisors | ||

| Начало торгов | 01.1993 | ||

| Плата за управление | 0,0945% | ||

| Доходность | |||

| 1M | 9,2% | ||

| 3M | 0,4% | ||

| YTD | -7,8% | ||

| 1Y | -12,6% | ||

| Секторы | |||

| Технологии | 28,2% | ||

| Здравоохранение | 14,2% | ||

| Потребление (дискр.) | 11,6% | ||

| Финансы | 10,6% | ||

| Средства связи | 8,5% | ||

| Промышленность | 7,9% | ||

| Потребление (повсед.) | 6,6% | ||

| Нефть и газ | 4,1% | ||

| Недвижимость | 2,9% | ||

| ЖКХ | 3,0% | ||

| Материалы | 2,5% | ||

SPY — ETF на американский индекс S&P 500, который позволяет сделать ставку сразу на все секторы Америки, особенно на самые перспективные — технологии, здравоохранение и потребление. В совокупности эти ниши экономики формируют около 60% индекса и фонда. Топ-5 позиций фонда — Apple, Microsoft, Amazon, Google и Tesla. Около 28% фонда приходится на ИТ-сектор, который является историей роста и прорывов. Сектор стал бенефициаром пандемии на фоне роста спроса на услуги и технологии для работы в удаленном режиме, и мы ожидаем, что сектор продолжит расти быстрее ВВП за счет модернизации инфраструктуры, цифровизации, спроса на кибербезопасность. Многие ИТ-компании — это кеш-машины и непревзойденные герои байбэков.

SPY — ETF на американский индекс S&P 500, который позволяет сделать ставку сразу на все секторы Америки, особенно на самые перспективные — технологии, здравоохранение и потребление. В совокупности эти ниши экономики формируют около 60% индекса и фонда. Топ-5 позиций фонда — Apple, Microsoft, Amazon, Google и Tesla. Около 28% фонда приходится на ИТ-сектор, который является историей роста и прорывов. Сектор стал бенефициаром пандемии на фоне роста спроса на услуги и технологии для работы в удаленном режиме, и мы ожидаем, что сектор продолжит расти быстрее ВВП за счет модернизации инфраструктуры, цифровизации, спроса на кибербезопасность. Многие ИТ-компании — это кеш-машины и непревзойденные герои байбэков.

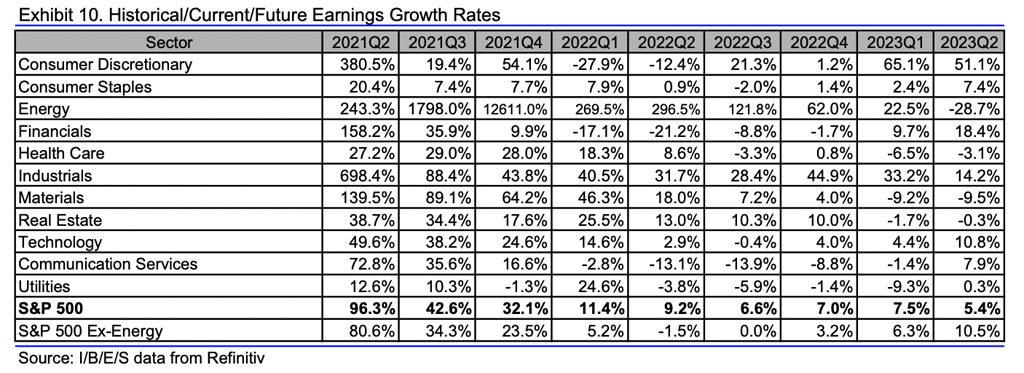

Текущие прогнозы по экономике и корпоративным прибылям в США выглядят оптимистично, на наш взгляд, и не отражают кризисные явления. Во 2К 2022 прогноз предполагает повышение прибыли S&P 500 на 9,2%, но если исключить нефтегазовый сектор, то прибыль сократится на 1,5% г/г. История показывает, что во время кризисов после 1994 г. прибыль на акцию S&P 500 в среднем падала на 20%, а маржа снижалась на 1,9 п. п.

Ожидания экономистов по росту ВВП США на 2% в 2022 г. при спаде в 1-м полугодии могут быть связаны с временным лагом и по факту оказаться воображаемыми. Чтобы выйти на рост ВВП по итогам года, 3-й и 4-й кварталы должны быть очень сильными, чтобы не просто компенсировать неудачное 1-е полугодие, но и обеспечить годовой плюс. Пессимизм потребителей может сам по себе усилить рецессионные тренды из-за перехода людей в режим экономии.

Активные инвесторы и трейдеры могут рассмотреть вариант сокращения позиций на отскоках — sell the rally. На медвежьем рынке тоже бывают отскоки. История торгов показывает, что «голубиная» риторика ФРС действительно может оживить рынок акций, но на короткое время. В прошлом понижение ставки и словесные интервенции в начале экономического спада и медвежьего тренда акций (например, в 2000, 2007 и 2020 гг.) давали кратковременные отскоки, но потом продажи возобновлялись, поскольку первостепенный фактор для инвесторов — это состояние экономики, а не ДКП.

Компенсировать неблагоприятный фон будет переток капитала в акции из облигаций из-за отрицательных реальных процентных ставок, которые в долгосрочном периоде коррелируют с инфляцией. Байбэки остаются высокими и, по нашим оценкам, превысят $ 1 трлн в этом году. В будущем базу для роста обеспечат сделки M&A, которые позволяют купить активы недорого во время кризиса, в том числе в Европе, где дисконт усиливается дешевым евро.

Описание и инвестиционный кейс

The SPDR S&P 500® ETF позволяет сделать ставку на один из самых популярных в мире индексов — американский S&P 500. Активы фонда под управлением составляют $ 373 млрд, а плата за управление — всего 0,0945% в год. Индекс S&P 500 и фонд SPY представлены всеми секторами, но 60% активов приходится на технологии, здравоохранение и потребление.

| Разбивка по секторам | Вес | Топ-10 активов | Вес в ETF | Целевая цена, $ | Потенциал | P/E 1Y |

| SPX | NA | Apple* | 7,3% | 205 | 24% | 27,0 |

| Технологии | 28,2% | Microsoft* | 6,0% | 354 | 26% | 27,7 |

| Здравоохр-е | 14,2% | Amazon.com* | 3,5% | 121 | -14% | NA |

| Потребление (дискр.) | 11,6% | Tesla | 2,1% | 950 | 9% | 68,5 |

| Финансы | 10,6% | Alphabet Class A * | 2,0% | 141 | 20% | 23,0 |

| Средства связи | 8,5% | Alphabet Class C | 1,9% | 150 | 27% | 23,0 |

| Промышлен-ть | 7,9% | Berkshire Hathaway Class B | 1,5% | 547 545 | 25% | 22,0 |

| Потребление (повсед.) | 6,6% | UnitedHealth* | 1,4% | 633 | 18% | 24,5 |

| Нефть и газ | 4,1% | NVIDIA* | 1,3% | 255 | 43% | 47,2 |

| ЖКХ | 3,0% | Johnson & Johnson* | 1,3% | 199 | 17% | 16,9 |

| Недвижимость | 2,9% | Данные: State Street, 09.08.2022 * Целевые цены ФГ «Финам» | ||||

| Материалы | 2,5% | |||||

Инвестиционный тезис

Мы понижаем целевые цены по индексу S&P 500 и его ETF SPY из-за рецессионных тенденций, обусловленных главным образом высокой инфляцией, ростом процентных ставок и геополитических рисков в мире. Медвежий тренд будет доминировать в обозримом будущем, а отскоки не будут значимыми и жизнеспособными. Цель по S&P 500 на середину 2023 года — 3 647 пунктов (даунсайд 11%), по ETF на индекс SPY — $ 364. Рейтинг «Держать».

Текущие прогнозы по экономике и корпоративным прибылям в США выглядят оптимистично, на наш взгляд, и не отражают кризисные явления. По данным Refinitiv, прогнозы по прибыли S&P 500 в 2022 г. продолжают корректироваться вниз, хотя все еще предполагают подъем на 8,1%. При этом во 2К 2022 прогноз предполагает повышение на 9,2%, но если исключить нефтегазовый сектор, то прибыль сократится на 1,5% г/г.

ВВП США, по предварительным оценкам, сократился на 0,9% в годовом выражении во 2К 2022 после снижения на 1,6% в 1К 2022. И хотя текущие усредненные прогнозы экономистов предполагают умеренный рост ВВП в 2022 г. (+2% по консенсусу Reuters в 2022 г. и +1,2% в 2023 г.), есть хороший шанс, что консенсус просто отстает от реальной экономики и будет ухудшаться. Опросы потребителей в США и Европе показывают ослабление ожиданий, и пессимизм потребителей может сам по себе усилить рецессионные тренды через переход людей в режим экономии.

Чтобы выйти на ожидаемый рост ВВП по итогам года, 3-й и 4-й кварталы должны быть очень сильными, чтобы не просто компенсировать неудачное 1-е полугодие, но и обеспечить годовой плюс. Но сейчас регуляторы даже не обсуждают какие-либо значимые по объему программы для поддержки экономики, поэтому ожидания экономистов могут оказаться по факту воображаемыми, и ближайшие экономические отчеты, вероятнее всего, по инерции будут выходить слабые, что запустит переоценку будущих корпоративных прибылей. Часть компаний уже объявили о сокращении персонала, в частности Tesla, а другие — о замораживании найма.

Эффект на американский ВВП может оказать и ослабление европейского региона, который является значимым торговым партнером.

История показывает, что во времена кризисов после 1994 г. прибыль на акцию (EPS) S&P 500 в среднем падала на 20%, а маржа прибыли снижалась на 1,9 п. п.:

| Год | Динамика EPS | Чистая маржа | Изменение чистой маржи, п. п. |

| 2001 | -23% | 6,4% | -1,5% |

| 2007 | -6% | 8,5% | -1,2% |

| 2008 | -33% | 5,4% | -3,1% |

| 2020 | -18% | 9,3% | -1,7% |

| Среднее | -20% | 7,4% | -1,9% |

| Медиана | -21% | 7,5% | -1,6% |

Источник: Bloomberg, ФГ «Финам»

Дополнительное давление на рынок окажет сокращение маржинальных позиций, которые все еще находятся на высоких уровнях. Их обслуживание стало дороже из-за роста ставок, и ухудшение перспектив рынка акций стимулирует сокращение портфелей. Предложение в «стакане» также добавляют маржин-коллы и стоп-лоссы после пробития значимых уровней.

Источник: Finra

Кроме того, сами американцы могут продавать часть портфеля акций, чтобы покрыть растущие ежедневные расходы. По последним данным, цены на еду повысились в июне на 10,4% г/г, на бензин — почти на 60% г/г, а средняя 30-летняя фиксированная ипотечная ставка находится на уровне 5,6%. В СМИ нередки сообщения о том, что людям приходится выбирать между расходами на еду и топливо. Нужно понимать, что пессимистичные настроения американцев сами по себе могут усугубить тенденцию из-за переключения в режим экономии и сокращения расходов.

Активные инвесторы и трейдеры могут рассмотреть вариант сокращения позиций на отскоках — sell the rally. Пока нет фундаментальных причин верить в перелом экономической ситуации. Небольшие хорошие новости по отчетностям или не особенно «ястребиный» тон центробанков будут провоцировать закрытие коротких позиций. В июле Федрезерв повысил процентную ставку на 75 б. п., но отметил, что в будущем будет учитывать динамику экономики. Если кризисные явления будут распространяться шире на разные отрасли и носить более яркий характер, то ЦБ может и приостановить ужесточение ДКП.

Но не стоит забывать, что и на медвежьем рынке бывают отскоки. История торгов показывает, что «голубиная» риторика действительно может оживить рынок акций, но на короткое время. В прошлом понижение ставки и словесные интервенции в начале экономического спада и медвежьего тренда акций (например, в 2000, 2007 и 2020 гг.) давали кратковременные отскоки, но потом продажи возобновлялись, поскольку первостепенный фактор для инвесторов — это состояние экономики, а не ДКП.

Источник: Reuters

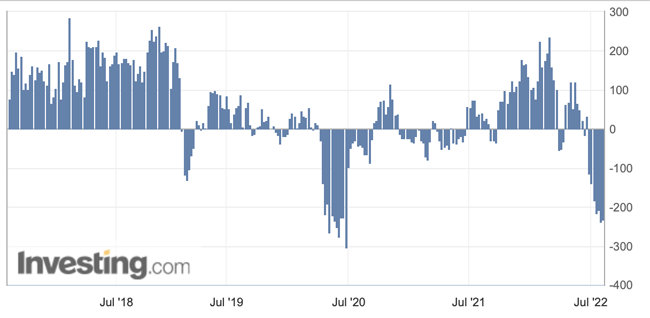

Недавнее ралли на рынке могло быть связано со снижением доходностей американских трежерис, которое сильно помогло историям «роста» в ИТ, а также чистым притоком долларов в США на фоне мировой нестабильности. Но настрой на рынке остается преимущественно «медвежьим», и чистые короткие позиции по S&P 500 остаются вблизи максимальных с апреля — июня 2020 г. уровней.

Источник: investing.com

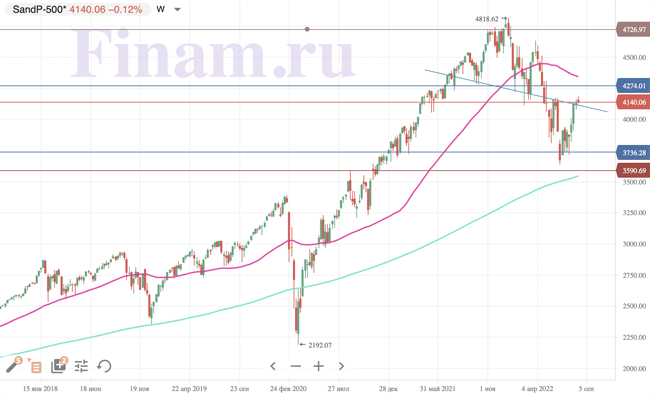

Рост индекса S&P 500 может остановиться на текущих уровнях, и до конца года индекс может протестировать уровень 3600 пунктов.

Источник: finam.ru

к содержанию ↑Факторы поддержки рынка акций

Падение облигационного рынка из-за роста доходностей обеспечит приток капитала на рынок акций, сопоставимых которому нет по глубине и ликвидности альтернатив, и деньги от проданных облигаций, вероятнее всего, со временем будут «припаркованы» в акциях. Наличные средства держать непрактично из-за инфляции, приближающейся к 10%. При этом тренд на рост доходностей, вероятно, не завершен, так как реальные процентные ставки на облигационном рынке остаются глубоко отрицательными — доходность по 10-летним UST составляет 2,8% при июньской потребительской инфляции 9,1%.

Другой устойчивый источник спроса на акции — эмитенты с байбэками. Менеджмент по-прежнему медленно увеличивает дивиденды, предпочитая возвращать капитал через обратный выкуп акций. По данным S&P DJI, байбэки по компаниям S&P 500 составили в 1К 2022 рекордные $ 281 млрд (+4% к/к) и $ 985 млрд за 12 мес. Дивиденды увеличились в 1К 2022 на 2,8% к/к, до рекордных $ 137,6 млрд, и суммарный возврат капитала акционерам достиг $ 418,6 млрд (+3,6% к/к) с доходностью 4% в годовом выражении.

По нашим оценкам, в этом году программы выкупа акций могут превысить $ 1 трлн. Бонусные программы топ-менеджеров часто включают курс акций в KPI, что создает мотивацию тратить деньги на выкуп акций. Сохранению байбэков будет способствовать и обновление менеджмента после обвала биржевых котировок, и пришедшие топ-менеджеры, помимо обновления программ развития, вероятно, также прибегнут к выкупу акций, который дает быстрый эффект на капитализацию.

Будущей точкой роста бизнеса и акций станет и M&A-активность. В последнее время объемы были подавленными, но по мере того, как активы будут дешеветь, интерес компаний с ликвидностью и аппетитами к экспансии будет расти, причем не только к домашним таргетам, но и зарубежным, в особенности европейским.

к содержанию ↑Оценка

Для прогноза стоимости индекса S&P 500 и ETF SPY мы использовали модель дисконтированных денежных потоков (DCF). Целевой уровень индекса S&P 500 на середину 2023 г. составляет 3 647 пунктов, что соответствует потенциалу снижения на 11%. Таким образом, целевая цена ETF SPY равна $ 364. Исходя из умеренного даунсайда, мы присваиваем SPY рейтинг «Держать».

| Показа- тель | Авг.-дек. 22E | 23E | 24E | 25E | 26E | 27E | 28E | 29E | 30E | 31E |

| FCFF на акцию | 64 | 130 | 149 | 167 | 185 | 204 | 222 | 230 | 236 | 240 |

| Измен., % | NA | -20% | 14% | 12% | 11% | 10% | 9% | 3% | 3% | 2% |

| PV FCFF на акцию | 60 | 128 | 135 | 141 | 147 | 152 | 155 | 150 | 144 | 138 |

| WACC | 6,8% | Расчет целевой цены S&P 500 | Значение | |

| Норма доходности по S&P 500 | 10,0% | PV FCFF в прогнозном периоде, $ | 1 350 | |

| 10Y UST (сер. 2023E) | 3,5% | Терминальный темп роста | 2,0% | |

| ERP | 6,5% | Терминальная стоимость, $ | 5 129 | |

| Долг на акцию, $ (сер. 2023Е) | 1 266 | Приведенная терм. стоимость, $ | 2 769 | |

| Капитал на акцию, $ (сер. 2023Е) | 1 057 | EV, $ | 4 118 | |

| Налог на прибыль | 21,0% | Чистый долг, $ | 471 | |

| Стоимость долга (сер. 2023Е) | 5,2% | Таргет сер. 2023, $ | 3 647 | |

| Текущая цена, $ | 4 115 | |||

| Потенциал | -11,4% |

Источник: данные Bloomberg, расчеты и прогнозы ФГ «Финам»

* Цены и другие рыночные данные указаны на время подготовки материала, выпущенного 10.08.2022.

** Сообщение носит информационный характер, не является индивидуальной инвестиционной рекомендацией или предложением приобрести упомянутые ценные бумаги. Приобретение иностранных ценных бумаг связано с дополнительными рисками.

Добавить комментарий