Инвестиционная идея

Сбер — крупнейший банк в России. На него приходится свыше трети всех активов российской банковской системы.

Мы рекомендуем «Покупать» бумаги Сбера и устанавливаем целевую цену 326,9 руб. по обыкновенным акциям и 294,2 руб. — по привилегированным. Потенциальная доходность с учетом дивидендов — 20,3% и 22,5% соответственно.

Сбер обладает самой развитой экосистемой в секторе, его бизнес имеет высокую степень цифровизации, что позволяет сохранять лояльность клиентов, дает новые возможности роста и поддерживает рентабельность.

Отчетность Сбера за III квартал 2020 г. по МСФО оказалась сильной. Банк показал хорошую динамику процентных и комиссионных доходов, продолжил снижать отчисления в резервы под обесценение кредитного портфеля. При этом мы ожидаем неплохих результатов и за IV квартал.

| Сбер ао | |

| Рекомендация | Покупать |

| Целевая цена, руб. | 326,9 |

| Текущая цена, руб. | 285,0 |

| Потенциал с учетом дивидендов | 20,3% |

Сбер выплачивает дивиденды в объеме 50% прибыли по МСФО. Наш прогноз по дивиденду 2020П — 15,9 руб. на акцию, а дивидендная доходность — 5,6% по «обычке» и 6,3% по «префам».

Недавно Сбер представил амбициозную стратегию развития до 2023 г., реализация которой позволит ему упрочить свое лидирующее положение в отрасли.

к содержанию ↑Описание эмитента

Сбер — крупнейший банк в России, а также в Центральной и Восточной Европе. Сбер владеет 14,2 тыс. отделениями на территории РФ, а его клиентами являются 97,2 млн физических и 2,7 млн юридических лиц.

На Сбер приходится свыше трети всех активов российской банковской системы, при этом банк оказывает полный спектр финансовых услуг, а также вовлечен в инвестиционный бизнес. В последние годы Сбер активно развивает собственную так называемую экосистему, которая включает, помимо традиционных банковских услуг, сервисы, напрямую не связанные с финансовым бизнесом, — от электронной коммерции и сервисов доставки еды до видеостриминга. Капитализация Сбера — 6 405 млрд руб.

На Сбер приходится свыше трети всех активов российской банковской системы, при этом банк оказывает полный спектр финансовых услуг, а также вовлечен в инвестиционный бизнес. В последние годы Сбер активно развивает собственную так называемую экосистему, которая включает, помимо традиционных банковских услуг, сервисы, напрямую не связанные с финансовым бизнесом, — от электронной коммерции и сервисов доставки еды до видеостриминга. Капитализация Сбера — 6 405 млрд руб.

Структура капитала. Контролирующим акционером Сбера является правительство РФ, которому принадлежат 50% + 1 обыкновенная акция банка. В свободном обращении находятся порядка 48% обыкновенных акций и 100% привилегированных акций.

к содержанию ↑Ситуация в банковском секторе РФ

Минувший год оказался крайне сложным для российской экономики. Вспыхнувшая в марте пандемия коронавируса и введенные для ее сдерживания строгие карантинные меры привели к резкому падению экономической активности в стране, что отрицательно отразилось на большинстве отраслей. Между тем банковскому сектору РФ удалось достаточно успешно пережить острую фазу экономического кризиса, чему способствовал ряд факторов. Прежде всего надо отметить, что российские банки в последние годы накопили определенный запас прочности и в этот раз оказались лучше подготовленными к кризису, чему способствовали в том числе меры Центробанка по оздоровлению сектора. Однако существенную помощь оказали и действия властей по поддержке финансового рынка, населения и бизнеса во время самой острой фазы борьбы с пандемией.

| Сбер ап | |

| Рекомендация | Покупать |

| Целевая цена, руб. | 294,2 |

| Текущая цена, руб. | 253,2 |

| Потенциал с учетом дивидендов | 22,5% |

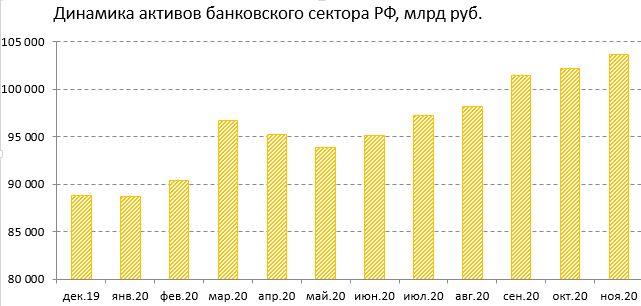

Согласно отчету ЦБ РФ, активы банковского сектора страны в январе — ноябре (последние доступные данные) выросли на 14,9 трлн руб., или 16,8%, и достигли 103,7 трлн руб. Причем увеличение оказалось максимальным с 2014 г. Здесь, правда, надо отметить, что более четверти прироста обусловлено валютной переоценкой, связанной с заметным ослаблением рубля (на 22% в январе — ноябре). Однако даже без учета этого фактора рост активов был весьма заметным, особенно для кризисного года.

Источник: данные ЦБ РФ

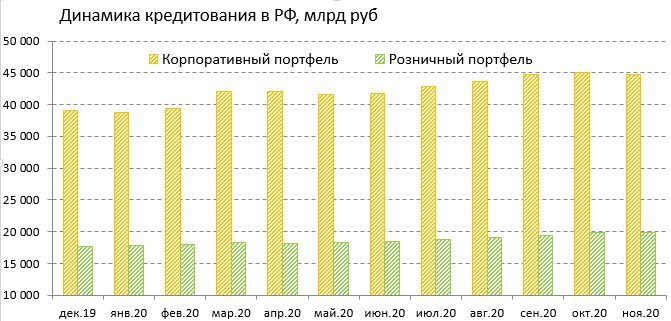

Совокупный кредитный портфель банков РФ за 11 месяцев 2020 г. вырос на 7,3 трлн руб., или 13,6%, до 60,7 трлн руб. В том числе корпоративный портфель повысился на 14,8%, розничный — на 12,8%. Драйверами роста кредитования стали масштабные льготные государственные программы (ипотека под 6,5%, кредиты бизнесу на поддержку занятости под 2%), а также общее снижение ставок на кредитном рынке и спрос клиентов банков на реструктуризацию задолженности. Важно отметить, что регуляторные послабления ЦБ, касающиеся расчета достаточности капитала и формирования резервов, позволили банкам отложить отражение в отчетности ухудшение качества активов. Банкам, в частности, разрешили временно не отражать ухудшение качества кредитов, попавших под реструктуризацию из-за кризиса, и не формировать по таким ссудам резервы. Большинство мер должны были действовать до 1 октября 2020 г., однако в итоге ЦБ продлил часть из них, разрешив банкам увеличить период доформирования резервов по ссудам, реструктурированным из-за последствий пандемии. Для кредитов крупных компаний этот срок продлен до 1 апреля 2021 г., а для долгов населения, малого и среднего бизнеса — до 1 июля 2021 г.

Источник: данные ЦБ РФ

В результате доля просроченных кредитов в розничном портфеле банков повысилась лишь до 4,7% в ноябре против 4,3% на начало года, а аналогичный показатель для корпоративного портфеля и вовсе не изменился за 11 месяцев прошлого года, составив 7,1%. При этом доля резервов на возможные потери по ссудам в общем объеме выданных кредитов в январе — ноябре повысилась всего на 0,2 п. п., до 9,1%.

| Основные показатели обыкновенных акций | |

| Тикер | SBER |

| ISIN | RU0009029540 |

| Рыночная капитализация | 6 405 млрд руб. |

| Число обыкновенных акций | 21,6 млрд |

| Free float | 48% |

| Дивидендная доходность | 5,6% |

| Основные показатели привилегированных акций | |

| Тикер | SBER_p |

| ISIN | RU0009029557 |

| Число обыкновенных акций | 1 млрд |

| Free float | 100% |

| Дивидендная доходность | 6,3% |

| Мультипликаторы | |

| P/E 2020П | 8,90 |

| P/E 2021П | 8,29 |

| P/B | 1,32 |

| Финансовые коэффициенты (9М20) | |

| Чистая процентная маржа | 5,5% |

| ROE | 15,9% |

| ROA | 2,2% |

| C/I | 32,0% |

| Доля проблемных кредитов (NPLs) | 4,7% |

| Достаточность базового капитала (CET1) | 13,4% |

Отметим, что дополнительным фактором роста активов российских банков стали и вложения в ценные бумаги, объем которых на их балансе в январе — ноябре подскочил на 3,5 трлн руб., или 30,1%, до 15,2 трлн руб. Такая ситуация во многом объясняется существенным ростом спроса со стороны банков на ОФЗ в условиях низких ставок и ухудшения ситуации в экономике.

Между тем было бы ошибкой считать, что прошедший год был совсем уж благоприятным для российского банковского сектора. Хотя меры властей заметно смягчили воздействие экономического шока на банки, избежать снижения их рентабельности все же не удалось.

По данным ЦБ, совокупная чистая прибыль российских банков в январе — ноябре 2020 г. составила 1,4 трлн руб. А по итогам всего года она, вероятно, будет находиться в районе 1,5 трлн руб., что ощутимо ниже 1,7 трлн руб., заработанных кредитными организациями в 2019 г.

При этом прогнозы на 2021 г. выглядят неоднозначно. С одной стороны, следует ожидать заметного улучшения ситуации в российской экономике — по оценкам Всемирного банка, ВВП РФ в наступившем году вырастет на 2,6% (после падения на 4% в 2020 г.).

И банковский сектор, будучи цикличным, должен стать одним из главных бенефициаров экономического восстановления. В то же время проблема ухудшения качества активов никуда не делась, она лишь отложена на некоторый срок и в определенный момент начнет проявлять себя. Некоторые представители сектора уже призывали продлить льготы, касающиеся начисления резервов, до конца 2021 г.

Однако глава ЦБ Эльвира Набиуллина неоднократно подчеркивала, что все эти меры временные, и призывала банки оценить реальное качество своих портфелей, не откладывая дело «в долгий ящик». Впрочем, надо отметить, что нынешний год является выборным (в сентябре состоятся выборы в Госдуму), поэтому нельзя исключать, что часть мер поддержки будет сохранена.

Оценить объем резервов, которые нужно досоздать для адекватной оценки рисков по проблемным кредитам банков, довольно сложно, однако сумма, несомненно, будет крупной и составит несколько триллионов рублей. И такое дополнительное резервирование может оказать существенное давление на прибыль сектора в предстоящие годы.

Правда, по оценкам ЦБ, сектор по-прежнему обладает значительным запасом капитала в размере 5,5 трлн руб., или 10% объема кредитного портфеля за вычетом резервов и без учета требований по сделкам обратного РЕПО. И можно надеяться, что даже при плохом сценарии развития событий в экономике банковскому сектору удастся избежать потери устойчивости, что наблюдалось в ходе предыдущих кризисов. Хотя учитывая, что запас капитала распределен по сектору неравномерно, отдельные банки вполне могут столкнуться с серьезными трудностями.

к содержанию ↑Финансовые результаты

Финансовый отчет Сбера за III квартал 2020 г. был достаточно сильным и отразил восстановление деловой и потребительской активности на фоне снятия карантинных ограничений и масштабных программ поддержки бизнеса и населения. Чистая прибыль выросла на 73,9% в годовом выражении, до 271,4 млрд руб., а прибыль от продолжающейся деятельности, не учитывающая ряд разовых статей доходов/расходов, поднялась на 15,1%, до 265,6 млрд руб.

При этом рентабельность собственного капитала (ROE) поднялась до весьма высокого уровня — 22,8%, а рентабельность активов составила 3,2%. Улучшение результата обусловлено хорошей динамикой показателей по всем основным направлениям деятельности.

Сбер: основные финансовые результаты за III квартал и 9 месяцев 2020 г. (млрд руб.)

| Показатель | 3К20 | 3К19 | Изменение | 9M20 | 9M19 | Изменение |

| Чистый процентный доход | 411,3 | 353,9 | 16,2% | 1 181,7 | 1 044,5 | 13,1% |

| Чистый комиссионный доход | 147,7 | 130,0 | 13,6% | 394,1 | 349,6 | 12,7% |

| Расходы на резервирование | 87,5 | 54,0 | 62,0% | 387,5 | 108,3 | 257,8% |

| Операционные расходы | 175,5 | 167,4 | 4,8% | 517,1 | 486,6 | 6,3% |

| Чистая прибыль | 271,4 | 156,1 | 73,9% | 558,6 | 633,0 | -11,8% |

| Чистая прибыль от продолжающейся деятельности | 265,6 | 230,8 | 15,1% | 552,8 | 702,8 | -21,3% |

| Чистая процентная маржа | 5,5% | 5,3% | 0,2 п. п. | 5,5% | 5,3% | 0,2 п. п. |

| Рентабельность капитала | 22,8% | 15,2% | 7,6 п. п. | 15,9% | 20,9% | -5,0 п. п. |

| Рентабельность активов | 3,2% | 3,1% | 0,1 п. п. | 2,2% | 3,2% | -1,0 п. п. |

| Коэффициент C/I | 29,6% | 32,8% | -3,2 п. п. | 32,0% | 33,0% | -1,0 п. п. |

Источник: данные компании

В 3К 2020 чистый процентный доход повысился на 16,2% в годовом выражении, до 411,3 млрд руб., благодаря росту кредитования и сохранению чистой процентной маржи на стабильном уровне. Чистый комиссионный доход вырос на 13,6%, до 147,7 млрд руб., на фоне высокой транзакционной активности и развития новых сегментов. Между тем операционные расходы росли более сдержанными темпами, чему способствовала реализация программы повышения эффективности бизнеса в условиях пандемии, и увеличились лишь на 4,8%, до 175,5 млрд руб. Как результат, показатель операционной эффективности (отношение операционных расходов к операционным доходам, C/I) сократился на 3.2 п. п. по сравнению с аналогичным показателем прошлого года и составил 29,6%.

Сбер: основные показатели отчета о финансовом положении (млрд руб.)

| 30.09.2020 | 30.06.2020 | 31.12.2019 | Изм. к/к. | Изм. YTD | |

| Активы | 35 123,8 | 32 383,4 | 29 958,9 | 8,5% | 17,2% |

| Кредитный портфель | 24 546,2 | 22 852,1 | 21 749,4 | 7,4% | 12,9% |

| Корпоративные кредиты | 15 664,3 | 14 582,1 | 13 865,4 | 7,4% | 13,0% |

| Розничные кредиты | 8 881,9 | 8 270,0 | 7 884,0 | 7,4% | 12,7% |

| Доля проблемных кредитов (NPLs) | 4,7% | 5,0% | 4,3% | -0,3 п. п. | 0,4 п. п. |

| Коэффициент достаточности базового капитала (CET1) | 13,4% | 14,8% | 13,4% | -1,4 п. п. | 0,0 п. п. |

Источник: данные компании

Объем активов Сбера на конец III квартала 2020 г. достиг 35,1 трлн руб., увеличившись на 8,5% относительно предыдущего квартала и на 17,2% с начала года. Розничный кредитный портфель за квартал увеличился на 7,4%, до 8,9 трлн руб., в значительной степени благодаря высокому спросу на ипотечные кредиты. При этом объем корпоративных кредитов поднялся до рекордных 15,7 трлн руб., повысившись на 7,4% (без учета валютной переоценки рост составил 5,2%). Качество активов остается относительно стабильным — доля проблемных кредитов (NPLs) уменьшилась на 0,3 п. п., до 4,7%, что, впрочем, обусловлено в значительной степени техническим фактором (мероприятиями по урегулированию задолженности группы «Евроцемент»). Коэффициент достаточности базового капитала (CET1) снизился на 1,4 п. п. в связи с объявлением дивидендов за 2019 г. и 6,5%-м ростом рисковых активов, но остался на весьма комфортном уровне 13,4% (на 0,9 п. п. выше цели для выплаты в виде дивидендов 50% чистой прибыли).

В целом можно отметить, что отчетность Сбера за III квартал 2020 г. выглядит весьма уверенно, без каких-то явных слабых мест. Благодаря снижению стоимости фондирования до рекордного минимума Сберу удалось сохранить неплохие показатели чистой процентной маржи, несмотря на общее снижение ставок в экономике. Хорошую динамику демонстрирует комиссионный доход. Кроме того, после достижения пика в I квартале продолжают снижаться отчисления в резерв под обесценение кредитного портфеля.

Источник: данные компании

Между тем позитивные отчеты по РСБУ за октябрь и ноябрь позволяют предположить, что IV квартал минувшего года также стал весьма успешным для Сбера. Начавшаяся осенью вторая волна коронавирусной инфекции COVID-19 не сопровождалась масштабными карантинными мерами, и снижение экономической активности в России было не таким сильным, как весной. При этом традиционное оживление потребительских расходов перед новогодними праздниками в определенной степени сгладило негативные явления. Как результат, мы прогнозируем, что по итогам всего 2020 г. Сбер заработал 720 млрд руб. чистой прибыли (против 845 млрд руб. в 2019 г.) и сохранил высокие показатели достаточности капитала, что позволит ему вновь выплатить высокие дивиденды. Более того, учитывая устойчивое финансовое положение Сбера, бизнес-модель которого является одной из самых эффективных в отрасли, мы с оптимизмом оцениваем перспективы банка в 2021 г. и ожидаем, что он больше других выиграет от ожидаемого экономического восстановления страны после кризиса.

к содержанию ↑Дивиденды

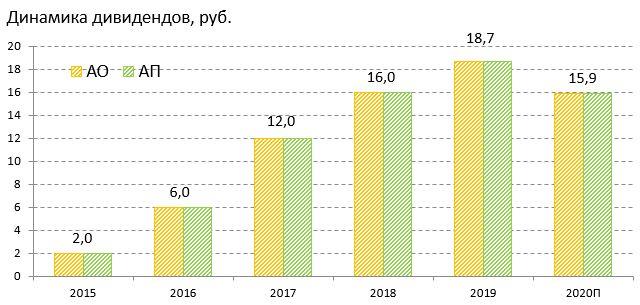

В 2020 г. Сбер принял дивидендную политику на ближайшие три года, предполагающую уровень дивидендных выплат в размере 50% от чистой прибыли по МСФО. При этом ключевым условием для такого высокого коэффициента выплат является поддержание достаточности базового капитала на уровне не менее 12,5%. По итогам 2019 г. размер дивидендных выплат составил 422 млрд руб., или 18,7 руб. на обыкновенную и привилегированную акцию. При нашем прогнозе чистой прибыли за 2020 г. на уровне 720 млрд руб. и сохранении коэффициента выплат 50% по итогам прошлого года на дивиденды может быть направлено 360 млрд руб., или 15,9 руб. на акцию каждого типа. Как результат, дивидендная доходность может составить 5,6% по обыкновенным акциям Сбера и 6,3% — по привилегированным.

Источник: данные компании, расчеты ГК «ФИНАМ»

к содержанию ↑Стратегия развития

В конце ноября Сбер провел День инвестора, в ходе которого представил новую трехлетнюю Стратегию развития до 2023 г. Цель стратегии — построение интегрированной экосистемы, при этом основной упор — на развитие нефинансового бизнеса. Предполагается, что в ближайшие три года Сбер потратит на это порядка 4% капитала, или около 200 млрд руб., в то же время среднегодовые темпы роста нефинансовых сервисов за указанный период должны составить свыше 100%. Значительная часть средств планируется направить на развитие электронной коммерции. Цель Сбера — по итогам 2023 г. войти в пятерку ведущих игроков на российском рынке электронной коммерции с GMV около 500 млрд руб. и создать фундамент для последующего лидерства в данной индустрии.

Другие финансовые цели включают рентабельность капитала на уровне более 17%, достаточность базового капитала — более 12,5%, выплату дивидендов в размере 50% от чистой прибыли, дисциплину в управлении расходами и рисками. Кроме того, к концу 2023 г. Сбер ожидает роста корпоративного кредитного портфеля на 15% и увеличения ипотечного портфеля на 30%, в том числе благодаря дальнейшему развитию сервиса «ДомКлик».

Одной из целей новой стратегии является активное развитие продуктов благосостояния. За последние три года активы под управлением Сбера удвоились и достигли до 1,7 трлн руб., а к 2023 г. их планируется нарастить еще более чем в полтора раза — до 2,6 трлн руб. В банке ожидают, что ежегодный рост операционного дохода от бизнеса «Управление благосостоянием» превысит 20%, благодаря опережающему росту таких сегментов, как управление активами, страхование жизни и брокерский бизнес. В планах расширение бизнеса в рисковом страховании (автострахование, ДМС, корпоративное имущественное страхование).

Ключевой технологической инвестицией и фундаментальной составляющей стратегии останется развитие цифровой платформы Platform V, на которой базируются все планы развития финансового и нефинансового бизнеса Сбера. При этом предполагается, что к 2023 г. в 100% бизнес-процессов банка будут использоваться решения на основе искусственного интеллекта. Финансовый эффект от этого, как ожидается, составит 360 млрд руб. за три года.

Мы в целом позитивно оцениваем представленную стратегию. Ее реализация должна будет позволить Сберу повысить цифровизацию и эффективность бизнеса, а также еще больше укрепить свои лидирующие позиции в российском банковском секторе. Что же касается планов по агрессивному развитию нефинансовых сервисов, то здесь ситуация пока не так однозначна, учитывая, что ожидать финансовой отдачи от них пока не приходится. По оценкам самого Сбера, доля доходов от нефинансовых сервисов в чистом операционном доходе банка составит лишь 5% к концу 2023 г. Более того, активная экспансия Сбера в различные сегменты со временем скорее всего будет привлекать все большее внимание со стороны регуляторов. Так, руководство ЦБ РФ ранее уже критиковало банк за большие расходы на покупку и развитие непрофильных активов. Тем не менее на данный момент нефинансовые сервисы неплохо вписываются в экосистему Сбера, способствуя привлечению и удержанию клиентов, и эта их роль будет только возрастать в будущем.

к содержанию ↑Оценка

Мы оценили Сбер сравнительным методом, основываясь на прогнозных финансовых показателях за 2020 г. Наша оценка определяется как среднее арифметическое оценок по мультипликаторам P/E и P/B. Целевое соотношение стоимости привилегированных акций к обыкновенным принималось равным 0,9, что в целом соответствует спрэдам между ценами привилегированных и обыкновенных акций за последние несколько лет.

Отметим, что при оценке Сбера мы пока не учитываем его нефинансовые сервисы ввиду значительной неопределенности в отношении перспектив их монетизации.

| Прогнозная чистая прибыль за 2020 г., млрд руб. | 720 |

| Целевой коэффициент P/E | 12,87 |

| Оценка по P/E, млрд руб. | 9 268 |

| Балансовая стоимость капитала, млрд руб. | 4 849 |

| Целевой коэффициент P/B | 1,12 |

| Оценка по P/B, млрд руб. | 5 423 |

| Средняя оценка, млрд руб. | 7 350 |

| На обыкновенную акцию, руб. | 326,9 |

| На привилегированную акцию, руб. | 294,2 |

Наша оценка справедливой стоимости Сбера составляет 7 350 млрд руб., или 326,9 руб. на обыкновенную акцию и 294,2 руб. на привилегированную акцию. Потенциал роста для обыкновенных акций составляет 14,7% и 20,3% с учетом ожидаемого дивиденда за 2020 г. в размере 15,9 руб. Цель для привилегированных акций подразумевает потенциал роста с учетом дивидендов на уровне 22,5%. Рекомендация по обоим типам акций — «Покупать».

Отдельные показатели по российским и зарубежным банкам

| Эмитент | Кап-я, млрд $ | P/E 2020Е | P/E 2021E | P/B | ROE, % | DY 2021E |

| Сбер | 87 407 | 8,90 | 8,29 | 1,32 | 15,90 | 5,6% |

| TCS Group | 7 833 | 14,79 | 11,42 | 4,87 | 38,76 | 2,0% |

| ВТБ | 6 983 | 10,05 | 6,41 | 0,39 | 4,23 | 1,9% |

| Банк «Санкт-Петербург» | 363 | 2,86 | 3,93 | 0,29 | 10,38 | 6,0% |

| Российские банки, медиана | 7 408 | 9,47 | 7,35 | 0,86 | 13,14 | 3,8% |

| Банки EM, медиана | 35 896 | 12,87 | 11,44 | 1,12 | 10,77 | 3,7% |

Источник: Thomson Reuters, расчеты ГК «ФИНАМ»

к содержанию ↑Техническая картина

С точки зрения технического анализа на дневном графике обыкновенные акции Сбера движутся вблизи нижней границы среднесрочного восходящего канала, выше 50-дневной скользящей средней. Ожидаем формирования подъема к верхней границе фигуры, в район 330 руб.

Источник: finam.ru

Для привилегированных акций техническая картина схожая. Акции также движутся вблизи нижней границы восходящего канала и также могут сформировать подъем в район отметки 280 руб.

Источник: finam.ru

Добавить комментарий