Географическое положение во многом предопределило, что структура продаж и номенклатура продукции «Северстали» в значительной мере были ориентированы на рынок ЕС. Это давало компании заметное преимущество, однако в текущих условиях оно превратилось в уязвимость. Введенные санкции лишили «Северсталь» основной части премиального экспорта, дающего до трети выручки, и поставили перед проблемой поиска новых рынков либо сокращения производства продукции с высокой добавленной стоимостью. Из-за вероятного выхода иностранных партнеров из совместных предприятий у компании могут возникнуть проблемы в развитии сервисных предприятий. Блокировка расчетов подвела «Северсталь» под угрозу вынужденного дефолта по еврооблигациям, несмотря на крепкое финансовое положение и низкую долговую нагрузку. Негативным для акций компании будет отказ от публикации отчетности и выплаты дивидендов за 1-й кв. 2022 г., а также отмена выплаты ранее объявленных рекордных дивидендов за 4-й кв. 2021 г. В связи с этим мы присваиваем по акциям ПАО «Северсталь» рекомендацию «Слабее рынка».

Описание эмитента

Группа «Северсталь» входит в число крупнейших вертикально интегрированных сталелитейных и горнодобывающих компаний с ключевыми активами в России. На долю группы приходится около 16% объема выпуска стали в стране.

У компании отличная производственная база. «Северсталь» владеет Череповецким металлургическим комбинатом (Вологодская область), вторым по величине сталелитейным комбинатом России, который отличается выгодным расположением с точки зрения близости к собственным добывающим предприятиям, портам Балтийского моря и российским промышленным зонам.

У компании отличная производственная база. «Северсталь» владеет Череповецким металлургическим комбинатом (Вологодская область), вторым по величине сталелитейным комбинатом России, который отличается выгодным расположением с точки зрения близости к собственным добывающим предприятиям, портам Балтийского моря и российским промышленным зонам.

Самообеспеченность компании железной рудой составляет 130%, коксующимся углем — 80% и электричеством — 80%. Благодаря интегрированной модели бизнеса «Северсталь» устойчива к колебанию предложения и цен на сырьевую корзину и входит в число производителей с самой низкой себестоимостью в мировой сталелитейной отрасли.

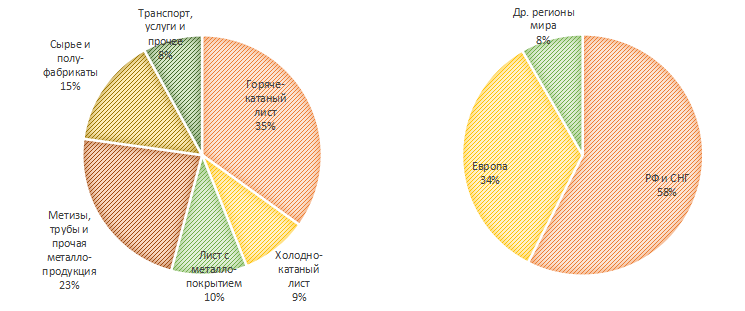

У группы широко диверсифицированный портфель продукции, над расширением которого она постоянно работала. В конечной продукции «Северстали» более 40% относится к продукции с высокой добавленной стоимостью.

Более половины продаж группы приходится на рынок Российской Федерации. В то же время близость «Северстали» к европейскому рынку и транспортным коммуникациям позволяла сравнительно быстро перенаправлять поставки между внутренним рынком и экспортом.

Разбивка выручки от продаж по бизнес-сегментам (2021 г.)

Источник: данные компании

Структура капитала. Председатель совета директоров «Северстали» Алексей Мордашов через компании, зарегистрированные на Кипре, контролирует 77,03% акций. Остальные 22,97% акций компании находятся в свободном обращении.

к содержанию ↑Влияние санкций на бизнес и риски

Санкционные риски. «Северсталь» больше других компаний сектора оказалась уязвимой к санкциям. Хотя сама «Северсталь» в санкционных списках не фигурирует, уже факт попадания под персональные санкции Алексея Мордашова привел к тому, что в марте компания приостановила отгрузки продукции в ЕС. А между тем экспорт в Европу приносил «Северстали» более трети всей выручки. Остальные экспортные направления занимали несущественную долю.

Кроме того, четвертым пакетом санкций ЕС ввел запрет на импорт из России продукции горячего, холодного проката, сортового проката и труб, то есть большей части номенклатуры продукции, экспортируемой «Северсталью» на этот рынок. Теперь компании придется искать для значительной части продукции с высокой добавленной стоимостью новые рынки сбыта либо сокращать производство.

«Северсталь» активно входила в новые сегменты бизнеса, а также развивала сервисные предприятия направления Downstream через ряд СП с иностранными партнерами. Из-за санкций и выхода партнеров компании, вероятно, придется пересматривать свою стратегию развития.

Вдобавок, из-за заморозки платежа Ситибанком, «Северсталь» не смогла выплатить купон по евробондам в размере $ 12,6 млн, оказавшись таким образом в состоянии технического дефолта. А между тем компании предстоит в октябре 2022 г. погасить один из выпусков еврооблигаций на сумму $ 635 млн.

Внутренний рынок металлопродукции может оказаться под ценовым давлением на фоне введенного ЕС запрета на импорт из РФ горячекатаного, холоднокатаного и сортового проката, труб и электротехнической стали, в том числе за счет продукции «Северстали», не отгруженной на экспорт в Европу.

Переориентация экспорта на Восток выглядит проблематичной как ввиду невысокой пропускной способности железных дорог в данном направлении, так и в силу наличия мощной сталелитейной промышленности в странах АТР — Японии, Южной Корее, Индии и, конечно, Китае, который производит более половины всей стали в мире. Этот регион может увеличивать потребление сырья, но не импорт готовой продукции.

В то же время внутренний спрос в РФ будет снижаться из-за остановки производства в стране и ввоза комплектующих рядом зарубежных автомобильных брендов. Это прежде всего коснется оцинкованного листа. Рост ипотечных ставок вслед за подъемом ключевой ставки Банком России может сдержать спрос и со стороны строительной индустрии.

Средние цены на основные группы продукции компании у трейдеров (руб./т)

Источник: mcena.ru/metalloprokat

На этом фоне правительство даже отказалось от планов регулировать внутренние цены. В начале марта Минпромторг вышел к металлургам с требованием ограничить отпускные цены производителей наценкой 20–25% к себестоимости производства, а металлотрейдеров — наценкой 5–7%. К настоящему времени Минпромторг отказался от установления максимальных цен на прокат. Предельная наценка трейдеров на 2-й кв. 2022 г. ограничена в пределах 12%. В то же время введение ценовых ограничений остается возможным в случае ухудшения экономической ситуации.

При этом в 2022 г. в России выросла налоговая нагрузка на отрасль: с начала года увеличены ставки НДПИ на добычу руды и угля, введен новый акциз на жидкую сталь в размере 2,7%, и все это привязано к валютным ценам экспортного рынка. В связи с этим маржинальность внутреннего рынка для «Северстали» в 2022 г. будет снижаться.

Штрафы. В конце 2021 г. Федеральная антимонопольная служба РФ (ФАС) признала ММК, НЛМК и «Северсталь» виновными в высоких ценах на горячекатаный плоский прокат на внутреннем рынке и анонсировала высокие оборотные штрафы. По закону они могут составлять от 3% до 15% объема продаж данного вида продукции. Горячекатаный лист приносит «Северстали» около трети выручки, и, вероятно, около половины продаж этой продукции приходится на внутренний рынок. По грубой оценке, штраф ФАС для «Северстали» может составить от 5 до 20 млрд руб. Однако в последние месяцы ФАС не поднимает эту тему. Мы ожидаем, что в условиях санкционного давления на экономику страны ФАС отложит взыскание или хотя бы ограничится минимальными размерами штрафов.

Отчетность. В текущей ситуации «Северсталь» решила не публиковать отчетность за 1-й кв. 2022 г. Это негативно для оценки компании. Свое решение «Северсталь» обосновала тем, что «значительная часть ее акционеров не в состоянии принимать инвестиционные решения и такое раскрытие информации может поставить часть заинтересованных сторон в более выгодное положение по отношению к другим». Напомним, в начале марта указом президента введены временные ограничения на выход иностранных инвесторов из российских активов, а Банк России до особого распоряжения запретил брокерам исполнять заявки на продажу российских бумаг иностранными инвесторами.

Акции. Акции «Северстали» обращаются на Московской бирже, глобальные депозитарные расписки котировались на LSE до остановки торгов ими 2 марта 2022 г. Бумаги, принадлежащие миноритарным иностранным инвесторам, создают дополнительный навес нереализованных продаж и риск падения котировок, если запрет на продажу будет снят. Вероятность, что в случае падения акций компания прибегнет к обратному их выкупу, мы оцениваем невысоко, так как у «Северстали» и без того довольно незначительный free float, около 23%.

16 апреля 2022 г. президент РФ подписал закон, который запрещает размещать депозитарные расписки на ценные бумаги компаний РФ на иностранных площадках и обязывает провести делистинг уже существующих. Депозитарные расписки автоматически будут конвертированы в обыкновенные акции. На исполнение отводится 10 дней с момента опубликования закона. Это увеличит количество акций, ждущих возможности быть проданными на Московской бирже.

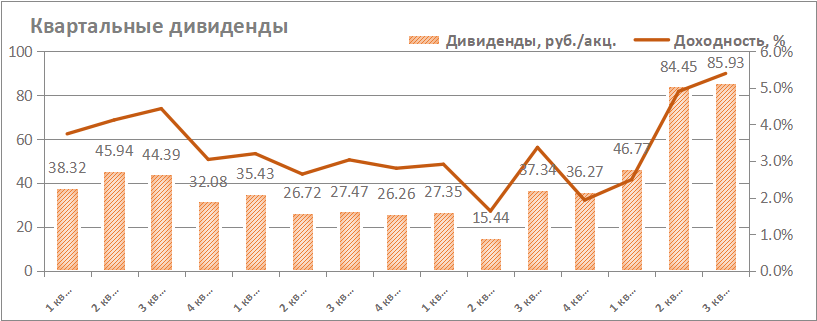

Дивиденды. Акции «Северстали» давали привлекательную дивидендную доходность благодаря сильной дивидендной политике: компания ежеквартально направляла на выплаты более 100% свободного денежного потока (с учетом того, что сумма инвестиций более $ 800 млн исключалась из расчета FCF для дивидендов). Итоговые дивиденды за 4-й кв. 2021 г. были объявлены в рекордном для компании размере 109,81 руб. на акцию, что к текущей цене акций составило бы почти 12%.

Источник: данные компании

Однако 15 апреля совет директоров ПАО «Северсталь» отменил свое решение и рекомендовал годовому общему собранию акционеров прибыль по итогам 2021 г. не распределять и дивиденды за 4-й кв. 2021 г. не выплачивать.

к содержанию ↑Ключевые результаты «Северстали» в 2021 г.

Финансовые результаты «Северстали» в 2021 г. были рекордными для компании. Выручка увеличилась на 69,4%, до $ 11,64 млрд. Показатель EBITDA вырос в 2,5 раза, до $ 5,98 млрд, рентабельность EBITDA составила 51%. Свободный денежный поток и чистая прибыль подскочили в исключительно благоприятном 2021 г. более чем в 4 раза по отношению к трудному 2020 г. и составили $ 3,54 млрд и $ 4,08 млрд соответственно.

Это было в основном обусловлено ценовой ситуацией на рынке металлопродукции, которой компания сумела воспользоваться в полной мере. Выплавка чугуна за год возросла на 14,8%, а выпуск стали увеличился на 2,9%. Продажи стальной продукции выросли в натуральном выражении на 5,7%, в том числе с высокой добавленной стоимостью на 6,2%, в то время как продажи железной руды сократились на 28,2%, а продажи угля упали на 43,8%.

«Северсталь»: операционные и финансовые результаты за 2021 г.

| Показатель (тыс. тонн) | 4К 2021 | 3К 2021 | Изм., % | 2021 | 2020 | Изм., % |

| Производство чугуна | 2 928 | 2 728 | 7,3% | 10 957 | 9 541 | 14,8% |

| Производство стали | 3 032 | 2 878 | 5,4% | 11 647 | 11 314 | 2,9% |

| Продажи стальной продукции | 3 098 | 2 694 | 15,0% | 11 100 | 10 500 | 5,7% |

| Доля продукции HVA | 45,5% | 42,5% | +3,0 п. п. | 45,8% | 45,6% | +0,2 п. п. |

| Показатель (млн $) | 4К 2021 | 3К 2021 | Изм., % | 2021 | 2020 | Изм., % |

| Выручка | 3 267 | 3 206 | 1,9% | 11 638 | 6 870 | 69,4% |

| EBITDA | 1 446 | 1 723 | -16,1% | 5 978 | 2 422 | 146,8% |

| Маржа EBITDA | 44,3% | 53,7% | -9,5 п. п. | 51,4% | 35,3% | +16,1 п. п. |

| Свободный денежный поток | 1 114 | 992 | 12,3% | 3 539 | 838 | 322,3% |

| Чистая прибыль | 978 | 1 237 | -20,9% | 4 075 | 1 016 | 301,1% |

| Базовая прибыль на акцию, $ | 1,17 | 1,48 | -20,9% | 4,88 | 1,23 | 296,7% |

| Чистый долг | 1 398 | 1 534 | -8,9% | 1 398 | 2 029 | -31,1% |

| Чистый долг / EBITDA | 0,23 | 0,29 | 0,23 | 0,84 |

Источник: данные компании, расчеты ФГ «Финам»

Состояние долговой нагрузки. До сих пор «Северсталь» поддерживала долговую нагрузку на низком уровне, по состоянию на начало 2022 г. отношение чистого долга к EBITDA оказалось на уровне 0,23х. Даже при ухудшении ситуации нет оснований ожидать, что в обозримой перспективе долговая нагрузка компании может выйти за пределы комфортных уровней.

Если бы не ситуация искусственного дефолта, угрожающая компании, величина и структура долга «Северстали» также не вызывала бы беспокойства. По состоянию на начало года кредиты и займы, составляли $ 1 816 млн, в том числе еврооблигации, номинированные в долларах, — $ 1 438 млн, облигации и кредиты в рублях — на сумму $ 378 млн. Из них в октябре 2022 г. предстояло погасить один выпуск еврооблигаций на сумму $ 635 млн. Следующий выпуск еврооблигаций на сумму $ 803 млн подлежал погашению только в марте 2024 г.

Однако 23 марта компания не смогла выплатить купон в размере $ 12,6 млн по евробондам с погашением в 2024 г. из-за заморозки платежа Ситибанком. В конце марта «Северсталь» запросила лицензии у американского и европейских регуляторов для обслуживания еврооблигаций в условиях санкций и обещала информировать все заинтересованные стороны о ходе рассмотрения этих заявок. По состоянию на середину апреля новой информации нет.

В случае невозможности выплатить купон и формального объявления дефолта у «Северстали» может возникнуть обязанность досрочно погасить свои облигации, в том числе и по другим выпускам.

к содержанию ↑Акции на фондовом рынке

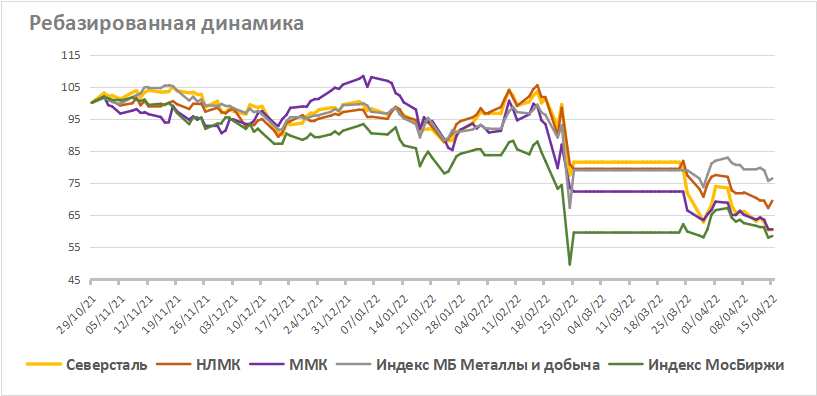

Если посмотреть на динамику акций с конца октября 2021 г., когда появились первые зарубежные публикации о концентрации российских войск у границы Украины и с этого момента рынок начал учитывать геополитические риски, то мы увидим, что акции «Северстали» держались в среднем на уровне отрасли, но сильнее рынка, однако с появлением санкционных рисков они выглядят слабее рынка и заметно хуже отраслевого индекса.

Источник: investing.com

к содержанию ↑Технический анализ

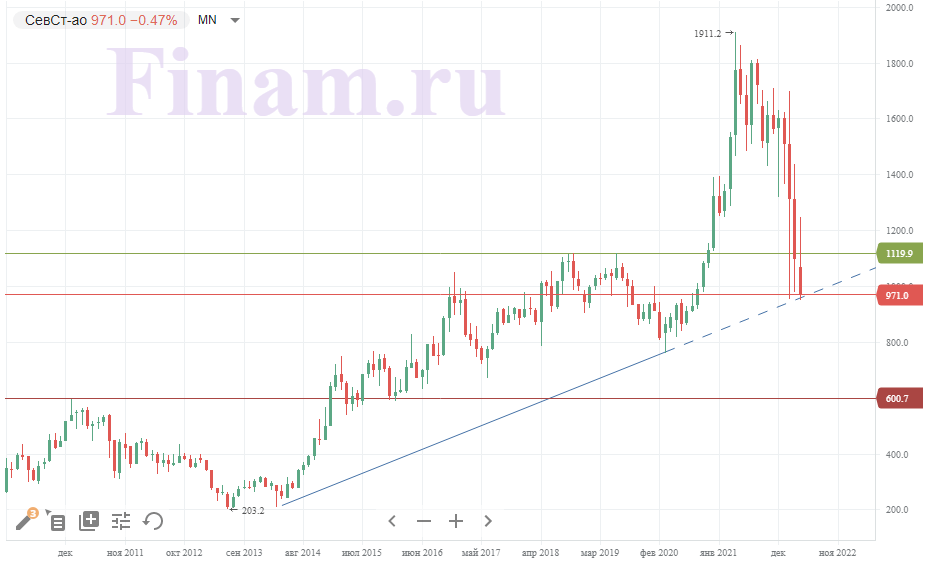

На месячном графике акций «Северстали» мы видим, что котировки вернулись к минимумам, достигнутым перед приостановкой торгов, и остановились на линии долгосрочного восходящего тренда. В ближайший месяц можно ожидать консолидации вокруг 1000 руб. Если этот тренд не устоит, возможен провал до 600 руб.

Источник: finam.ru

* Цены и другие рыночные данные указаны на время подготовки материала, выпущенного 18.04.2022.

Добавить комментарий