Инвестиционная идея

«Сургутнефтегаз» — одна из крупнейших российских компаний, оперирующих в области добычи и переработки нефти и газа.

| Сургутнефтегаз а. о. | |

| Рекомендация | Покупать |

| Целевая цена | 41,1 |

| Текущая цена | 35,7 |

| Потенциал | 15,1% |

| Сургутнефтегаз а. п. | |

| Рекомендация | Покупать |

| Целевая цена | 51,8 |

| Текущая цена | 45,0 |

| Потенциал | 15,1% |

* Восстановление цен на нефть, слабый рубль и постепенное ослабление ограничений ОПЕК+ позволят финансовым результатам «Сургутнефтегаза» восстановиться в 2021 году.

* «Сургутнефтегаз» держит на своих счетах почти $ 50 млрд — больше, чем капитализация компании. Цель — неизвестна.

* Дивиденды на привилегированные акции зависят от валютной переоценки кубышки за год. Благодаря этому дивидендная доходность по префам по итогам 2020 года составит 14,9%.

* Отсутствие стратегии использования денежных средств и в целом прозрачности компании не дает рынку учесть кубышку в оценке акций «Сургутнефтегаза», что ограничивает потенциальный апсайд.

Описание компании

«Сургутнефтегаз» — одна из крупнейших нефтяных компаний в Российской Федерации. Основные направления деятельности — нефтегазодобыча, нефтепереработка и розничная реализация. Основные активы и месторождения расположены в Западной Сибири. Крупнейшим нефтеперерабатывающим активом компании является Киришский НПЗ. Бизнес «Сургутнефтегаза» достаточно сильно ориентирован на экспорт — только 23% выручки приходится на внутренний рынок.

Источник: данные компании

| Основные показатели обыкн. акций | |||||

| Тикер | SNGS | ||||

| ISIN | RU0008926258 | ||||

| Рыночная капитализация | 1623,6 млрд руб. | ||||

| Enterprise value (EV) | -2206,4 млрд руб. | ||||

| Мультипликаторы | |||||

| P/E LTM | 2,2 | ||||

| P/E 2021Е | 5,4 | ||||

| EV/EBITDA LTM | N/A | ||||

| EV/EBITDA 2021E | N/A | ||||

| DY 2021E | 1,6% | ||||

| Финансовые показатели, млрд руб. | |||||

| Показатель | 2019 | 2020 | 2021E | ||

| Выручка | 1570,9 | 1075,2 | 1654,4 | ||

| EBITDA скорр. | 487,8 | 262,1 | 424,6 | ||

| Чистая прибыль | 106,2 | 742,9 | 301,6 | ||

| Дивиденд | 0,65 | 0,65 | 0,65 | ||

| Денежный поток | 317,1 | -41,9 | 278,3 | ||

| Финансовые коэффициенты | |||||

| Показатель | 2019 | 2020 | 2021E | ||

| Маржа EBITDA скорр. | 31,1% | 24,4% | 25,7% | ||

| Чистая маржа | 6,8% | 69,1% | 18,2% | ||

| ROE | 2,4% | 14,5% | 4,6% | ||

| Ч. долг / EBITDA | -6,9 | -14,6 | -9,5 | ||

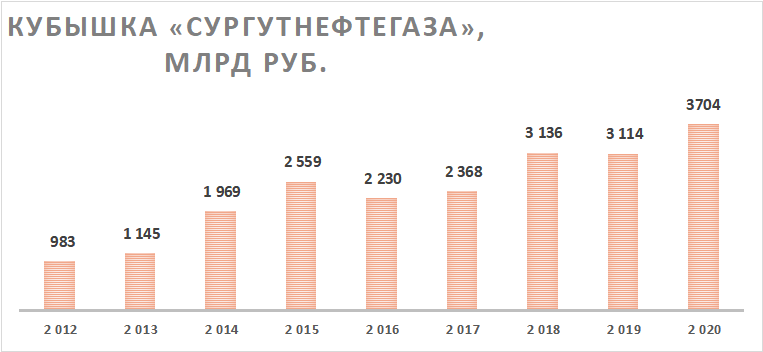

При этом «Сургутнефтегаз» уже многие годы не рассматривается инвесторами в качестве чисто нефтяной компании. Дело в том, что с нулевых нефтяник начал копить на своих счетах денежные средства. На конец 2020 года их объем составлял около 3,7 трлн руб. (в отчетности по РСБУ). Для сравнения: текущая капитализация «Сургутнефтегаза» — 1,6 трлн руб.

Цель, с которой «Сургутнефтегаз» копит столь значительную сумму, никому неизвестна. На данный момент большая часть средств располагается на банковских депозитах. Компания регулярно получает с этих средств процентные доходы — в 2020 году их объем составил 120,5 млрд руб., что эквивалентно 3,2% от объема кубышки на конец периода.Источник: данные компании

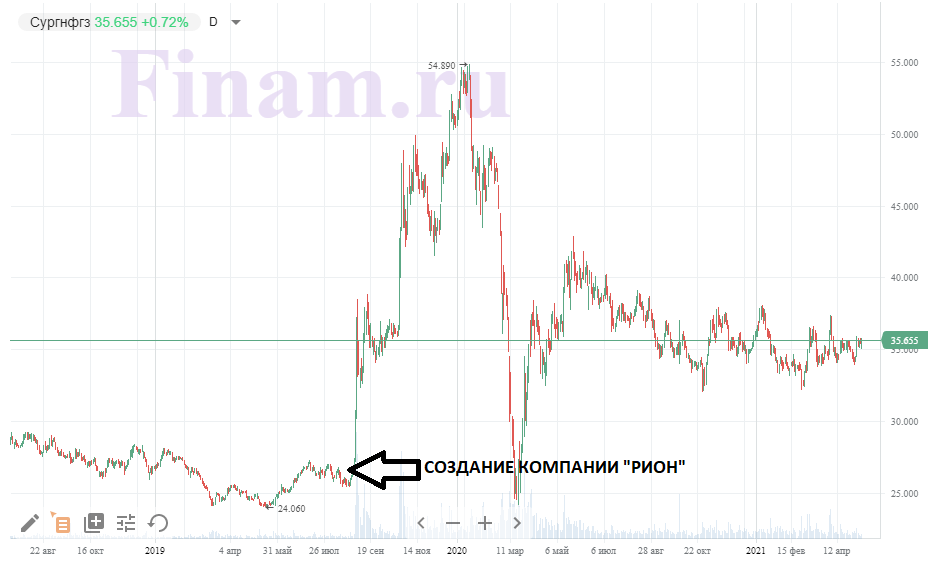

На любые вопросы о причинах накопления такой суммы менеджмент никогда не отвечает. Это и тот факт, что кубышка превышает капитализацию компании, приводят к значительному росту акций при появлении любых слухов о ее возможном распечатывании. Наиболее ярким примером является осень 2019 года, когда обыкновенные акции «Сургутнефтегаза» выросли в два раза за несколько месяцев. Причиной стало создание дочерней структуру ООО «Рион», видом деятельности которой заявлялась торговля ценными бумагами. На рынке сразу появились слухи о buyback, покупке конкурентов или хотя бы просто вложении средств в ценные бумаги. Уже в середине сентябре глава компании Владимир Богданов сообщил журналистам относительно этих слухов, что «они сами себе это придумали». Каких-то действий от дочерней компании инвесторы так и не дождались, в связи с чем обыкновенные акции всё еще торгуются значительно ниже, чем до пандемии. Вероятно, это не изменится, пока не появятся новые слухи или реальные действия с кубышкой.

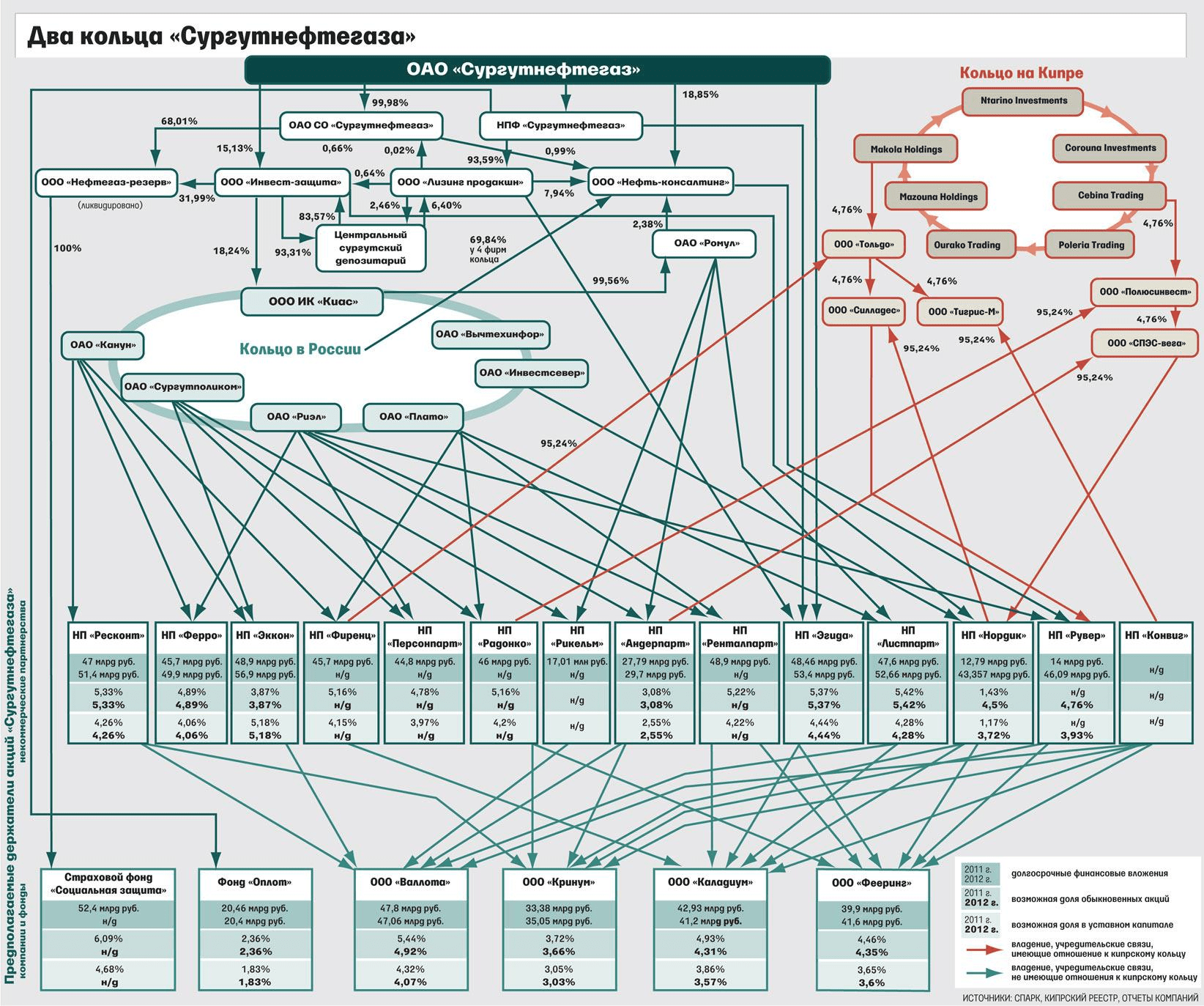

Однако огромные запасы денежных средств на счетах — не единственная тайна в «Сургутнефтегазе». На данный момент даже неизвестно, кто является ключевыми бенефициарами компании. Последняя серьезная попытка выяснить это была предпринята журналистами «Ведомостей» в 2013 году. Тогда удалось обнаружить двойную закольцованную структуру из компаний в РФ и на Кипре, которая так и не смогла объяснить, кто же является конечным бенефициаром компании. Владимир Богданов руководит компанией с середины 80-х годов, в связи с чем ему часто приписывают создание данных закольцованных структур в 90-е годы.Источник: finam.ru

Источник: «Ведомости»

Со структурой акционеров связана еще одна загадка «Сургутнефтегаза» — казначейские акции. В отчетности по МСФО за 2001 год говорилось, что 40,5% уставного капитала компании составляют казначейские акции. После 2002 года «Сургутнефтегаз» 10 лет не публиковал отчетность по МСФО, а ограничивался результатами по РСБУ. Когда в 2012 году отчёт по МСФО все-таки был опубликован, казначейских акций в нем не было. Их судьба так и осталась неизвестной, однако, если окажется, что они погашены или всё еще находятся на балансе дочки «Сургутнефтегаза», это может стать позитивом для капитализации нефтяника.

к содержанию ↑Дивидендная политика

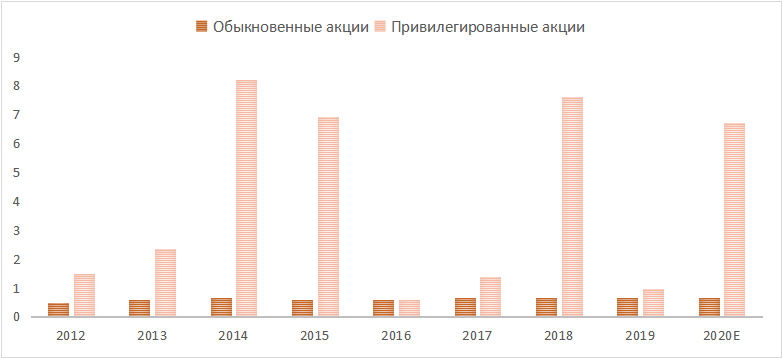

Дивидендная политика «Сургутнефтегаза» существенно различается в зависимости от типа акций. По обыкновенным акциям последние годы платится фиксированный дивиденд в размере 0,65 руб. на акцию. Ожидаемая дивидендная доходность в ближайшие 12 мес. составляет 1,8% — крайне скромное значение.

По привилегированным акциям дивиденд рассчитывается как 10% прибыли по РСБУ, разделенные на 25% уставного капитала компании. Эффективно это означает, что на дивиденды по префам идет 7,1% прибыли по РСБУ. Достоверно известно, что основная часть денежных средств «Сургутнефтегаза» хранится в валюте. Это значит, что их валютная переоценка идет в чистую прибыль по РСБУ. То есть в годы, когда рубль сильно ослабевает, дивиденды по привилегированным акциям значительно увеличиваются, а в периоды сильного укрепления рубля могут сравниваться с минимальными дивидендами на обыкновенные акции. 2020 год стал годом слабого рубля, так что дивиденды на префы будут высокими — 6,72 руб. на акцию, что соответствует 14,9% доходности.

История дивидендов «Сургутнефтегаза»

Источник: данные компании

На конец 2021 года мы ожидаем, что курс доллара к рублю будет находиться в диапазоне 69–74, что, по нашим оценкам, предполагает дивиденд на привилегированные акции в диапазоне 1,7–3,5 руб. на акцию. Иначе говоря, при текущем курсе доллара (около 74 руб.), привилегированные акции могут за ближайшие 14 мес. принести 10,2 руб. дивидендов, что соответствует доходности 22,6%. При этом ослабление курса национальной валюты на каждый рубль увеличивает потенциальный дивиденд примерно на 0,5 руб. на акцию, но верно и обратное — дивиденды будут меньше при укреплении рубля.

к содержанию ↑Отраслевые тенденции

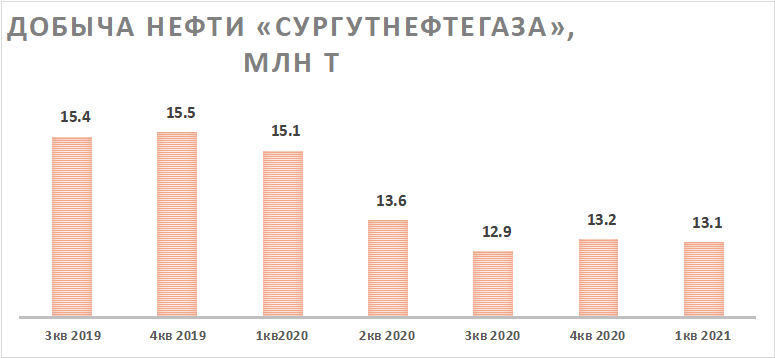

Среди международных тенденций, влияющих на «Сургутнефтегаз», стоит отметить ограничение добычи со стороны ОПЕК+. Напомним, что на данный момент члены ОПЕК+ сокращают добычу приблизительно на 7,3 млн б/с, и «Сургутнефтегаз» также попадает под данные ограничения. Из-за этого добыча нефти в 1-м квартале 2021 года снизилась на 13,2% г/г. При этом ОПЕК+ постепенно начинает наращивать добычу, в связи с чем во 2-м квартале можно ожидать увеличения добычи и от «Сургутнефтегаза».

Источник: данные компании

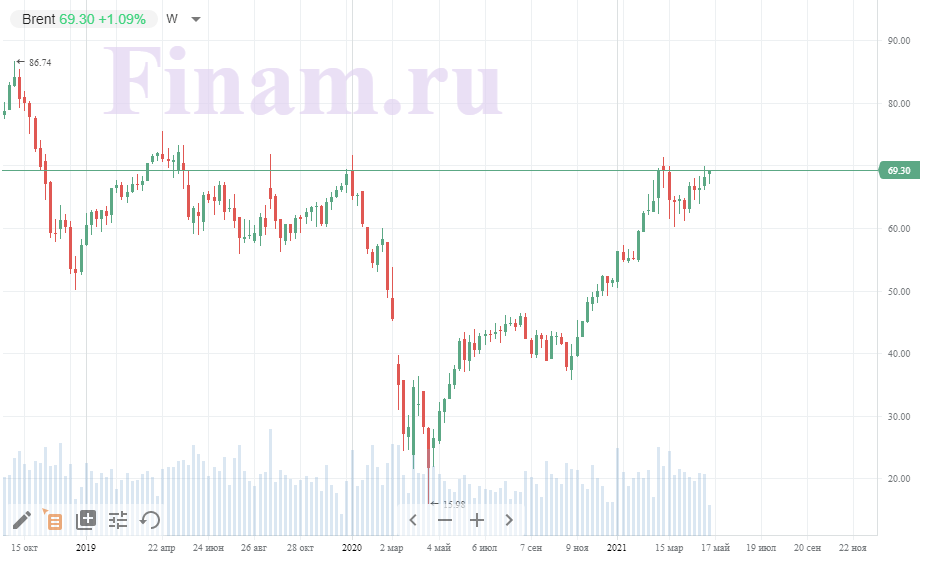

Если говорить про рынок нефти в целом, то он находится в стадии восстановления от пандемии. Цены уже полностью восстановились и сейчас торгуются выше, чем до пандемии — близко к $ 69 за баррель.

Источник: finam.ru

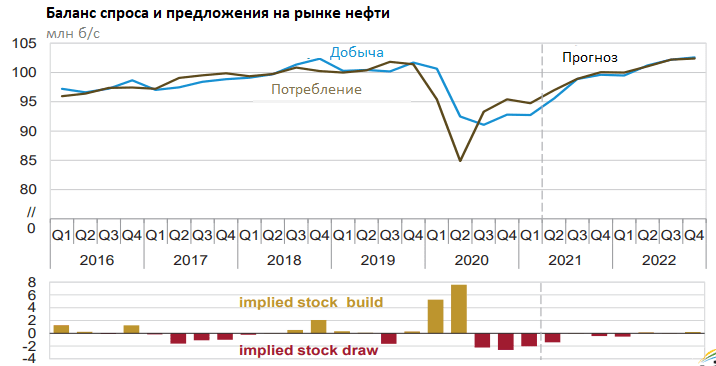

При этом важно понимать, что рост цен не означает полное восстановление рынка от эффекта пандемии. Основным драйвером роста цен стало ограничение ОПЕК+, которое на данный момент убирает с рынка около 8 млн б/с, если учитывать добровольное сокращение добычи со стороны Саудовской Аравии. При этом с мая ОПЕК+ начал наращивать добычу на 350 тыс. б/с, а в июне и июле увеличит добычу еще на 350 тыс. б/с и 450 тыс. б/с соответственно. Кроме того, Саудовская Аравия к июлю планирует постепенно отказаться от добровольного сокращения добычи на 1 млн б/с. Краткосрочно цены на нефть также поддерживает близость летнего сезона, когда спрос на бензин традиционно растет.

Учитывая взрывной рост случаев коронавируса в отдельно взятых странах, включая Индию, третьего в мире покупателя нефти, рост добычи в мае покажет устойчивость текущего равновесия на рынке нефти. При этом Минэнерго США всё ещё ожидает полного восстановления спроса только в первой половине 2022 года.

Источник: EIA

Дополнительными угрозами для равновесия на рынке нефти стоит считать возможность роста добычи сланцевой нефти в США, где из-за стабильно высоких цен последние несколько месяцев растет буровая активность, а также заключение ядерной сделки с Ираном, условием для которой может стать снятие санкций со стороны и возвращение иранской нефти на мировой рынок.

к содержанию ↑Финансовые результаты

В плане выручки и скорр. EBITDA финансовые результаты «Сургутнефтегаза» за 2020 год оказались ожидаемо слабыми — они сократились на 31,6% г/г и 46,3% г/г соответственно. Это связано как со снижением средних цен на нефть, так и с уменьшением добычи нефти на 9,9% г/г из-за соглашения ОПЕК+. Свободный денежный поток на фоне падения EBITDA и роста оборотного капитала ушел в отрицательную область.

При этом чистая прибыль выросла в 7 раз и оказалась значительно выше EBITDA. Это нормальная ситуация, связанная с положительной валютной переоценкой кубышки компании из-за ослабления рубля. Сама кубышка на данном фоне выросла в рублевом эквиваленте на 18,9% г/г, до 3,7 трлн руб. В долларовом выражении денежные запасы компании снизились на 1% г/г.

В 2021 году стоит ожидать восстановления выручки и EBITDA по мере роста цен на нефть, нормализации маржи нефтепереработки и смягчения ограничений добычи из-за соглашения ОПЕК+. Однако значение чистой прибыли, как обычно, будет в первую очередь определяться курсом доллара к рублю на конец года.

«Сургутнефтегаз»: финансовые результаты по МСФО за 2020 год (млрд руб.)

| Показатель | 2020 | 2019 | Изм., % |

| Выручка | 1075,2 | 1570,9 | -31,6% |

| EBITDA скорр. | 262,1 | 487,8 | -46,4% |

| Маржа EBITDA | 23,1% | 29,5% | -6,4% |

| Чистая прибыль акц. | 742,9 | 106,2 | 599,8% |

| Маржа чистой прибыли | 69,1% | 6,8% | 62,3% |

| Свободный денежный поток | -41,9 | 260,1 | -116,1% |

| Денежные средства (РСБУ) | 3703 | 3114 | 18,9% |

| Добыча нефти, млн т | 54,8 | 60,8 | -9,9% |

Источник: данные компании

«Сургутнефтегаз»: исторические и прогнозные финансовые показатели (млрд руб.)

| 2017 | 2018 | 2019 | 2020 | 2021E | 2022E | 2023E | |

| Отчет о прибылях и убытках | |||||||

| Выручка | 1175,0 | 1556,0 | 1570,9 | 1075,2 | 1654,7 | 1674,8 | 1712,7 |

| EBITDA скорр. | 338,2 | 512,8 | 487,8 | 262,1 | 424,6 | 398,3 | 386,2 |

| EBIT | 272,4 | 415,2 | 393,0 | 165,1 | 314,4 | 279,8 | 246,8 |

| Чистая прибыль акц. | 194,7 | 850,4 | 106,2 | 742,9 | 301,6 | 383,1 | 353,1 |

| Рентабельность | |||||||

| Рентабельность EBITDA скорр. | 28,8% | 33,0% | 31,1% | 24,4% | 25,7% | 23,8% | 22,5% |

| Рентабельность чистой прибыли акц. | 16,6% | 54,7% | 6,8% | 69,1% | 18,2% | 22,9% | 20,6% |

| ROE | 5,6% | 21,3% | 2,4% | 14,5% | 4,6% | 6,2% | 6,2% |

| Показатели денежного потока, долга и дивидендов | |||||||

| CFO | 356,1 | 350,5 | 476,3 | 129,1 | 453,1 | 382,9 | 387,1 |

| CAPEX | 160,2 | 151,3 | 159,2 | 171,3 | 174,7 | 189,4 | 199,6 |

| CAPEX % от выручки | 14% | 10% | 10% | 16% | 11% | 11% | 12% |

| FCFF | 195,9 | 199,2 | 317,1 | -41,9 | 278,3 | 193,5 | 187,5 |

| Чистый долг | -2538 | -3366 | -3365 | -3830 | -4033 | -4176 | -4314 |

| Чистый долг / EBITDA | -7,5 | -6,6 | -6,9 | -14,6 | -9,5 | -10,5 | -11,2 |

| DPS, руб. | 0,65 | 0,65 | 0,65 | 0,65 | 0,65 | 0,65 | 0,65 |

| Норма выплат, % прибыли МСФО | 12% | 3% | 22% | 3% | 8% | 6% | 7% |

Источник: Bloomberg

к содержанию ↑Оценка

Акции «Сургутнефтегаза» не поддаются классическим способам оценки, так как формально стоимость бизнеса оценивается рынком в отрицательную величину — запасы денежных средств на счетах превышают сумму долга и капитализации. Если бы рынок учитывал эти средства, акции «Сургутнефтегаза» стоили бы более 100 руб. Обычно рынок не учитывает в своей оценке и пропавшие казначейские акции, что могло бы увеличить потенциальную целевую капитализацию.

Логика рынка понятна — менеджмент не делится планами по использованию кубышки, и неизвестно, будет ли она задействована для роста капитализации в обозримом будущем. В связи с этим мы считаем уместным рассмотреть оценку обыкновенных акций «Сургутнефтегаза» как нефтяной компании без долга и денежных средств. В такой ситуации капитализация будет равна стоимости бизнеса (EV).

Для оценки мы использовали сравнение по мультипликатору EV/EBITDA, так как мультипликатор P/E не работает в данном случае из-за зависимости прибыли «Сургутнефтегаза» от переоценки валютной кубышки. Такая оценка дает целевые EV и капитализацию «Сургутнефтегаза» в размере 1785,5 млрд руб., или 41,1 руб. на акцию. Это соответствует апсайду 15,1% и рейтингу «Покупать».

Оценка целевой цены обыкновенной акции «Сургутнефтегаза», млрд руб.

| Компания | EV/EBITDA 2021E |

| Газпром нефть | 3,9 |

| ЛУКОЙЛ | 4,2 |

| Роснефть | 4,1 |

| Татнефть | 4,5 |

| Газпром | 4,2 |

| Медиана по аналогам | 4,2 |

| Показатели для оценки | EBITDA 2021E |

| Сургутнефтегаз, млрд руб. | 424,6 |

| EV нефтяного бизнеса, млрд руб. | 1785,5 |

Источник: оценки ГК «ФИНАМ», Reuters

Что касается привилегированных акций, то, учитывая их дивидендную доходность 14,9% по итогам 2020 года и еще 7,8% по итогам 2021 года, мы считаем их текущую премию 26% к обыкновенным акциям справедливой. При ее сохранении целевая цена по привилегированным акциям составит 51,8 руб., что соответствует рейтингу «Покупать» и апсайду 15,1%.

Отметим, что средневзвешенная целевая цена обыкновенных акций «Сургутнефтегаза» по выборке аналитиков с исторической результативностью прогнозов по данной акции не ниже среднего, по нашим расчетам, составляет 56,0 руб. (апсайд — 56,9%), рейтинг акции — 4,25 (значение рейтинга 5,0 соответствует рекомендации Strong Buy, а 1,0 — Strong Sell.)

В том числе оценка целевой цены обыкновенных акций «Сургутнефтегаза» аналитиками Renaissance Capital составляет 140 руб. (рекомендация — «Держать»), Sova Capital — 48 руб. («Покупать»), VTB Capital — 32,8 («Продавать»).

Средневзвешенная целевая цена привилегированных акций «Сургутнефтегаза» по выборке аналитиков с исторической результативностью прогнозов по данной акции не ниже среднего, по нашим расчетам, 73,9 руб. (апсайд — 64,2%), рейтинг акции — 3,75 (значение рейтинга 5,0 соответствует рекомендации Strong Buy, а 1,0 — Strong Sell.)

В том числе оценка целевой цены привилегированных акций «Сургутнефтегаза» аналитиками Renaissance Capital составляет 140 руб. (рекомендация — «Покупать»), BCS — 70 руб. («Покупать»), VTB Capital — 36,6 («Держать»).

к содержанию ↑Акции на фондовом рынке

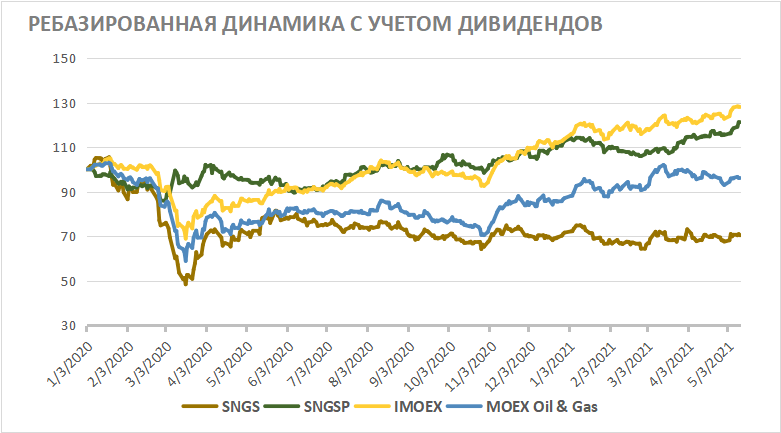

С начала 2020 года обыкновенные акции «Сургутнефтегаза» выглядели значительно хуже рынка, что в первую очередь связано с эффектом высокой базы. На конец 2020 года пришелся пик роста обыкновенных акций, связанный с созданием компании «Рион». Какого-то продолжения истории с дочерней компанией не последовало, в связи с чем обыкновенные акции «Сургутнефтегаза» так и не смогли восстановиться до уровня начала 2020 года.

Привилегированные акции по динамике оказались лучше нефтегазового сектора, хоть и немного уступили широкому индексу ММВБ. Сильная динамика префов связана с ослаблением рубля в 2020 году, который привел к значительному росту прибыли и дивидендов.

Источник: Bloomberg

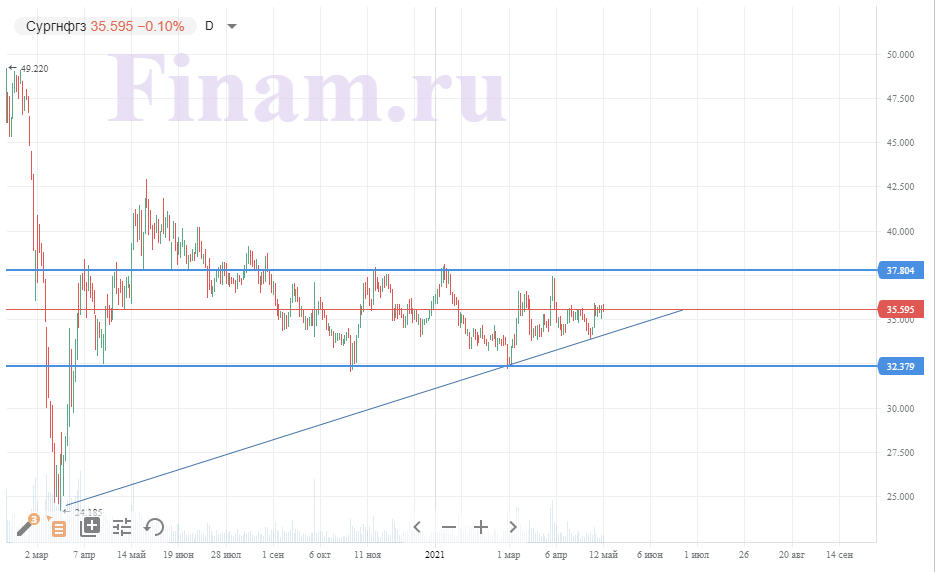

к содержанию ↑Техническая картина

С технической точки зрения обыкновенные акции «Сургутнефтегаза» последние несколько месяцев находятся в боковике и одновременно пытаются остаться в рамках среднесрочного восходящего тренда. Вероятно, направление выхода из боковика может определить направление дальнейшего движения.

Источник: finam.ru

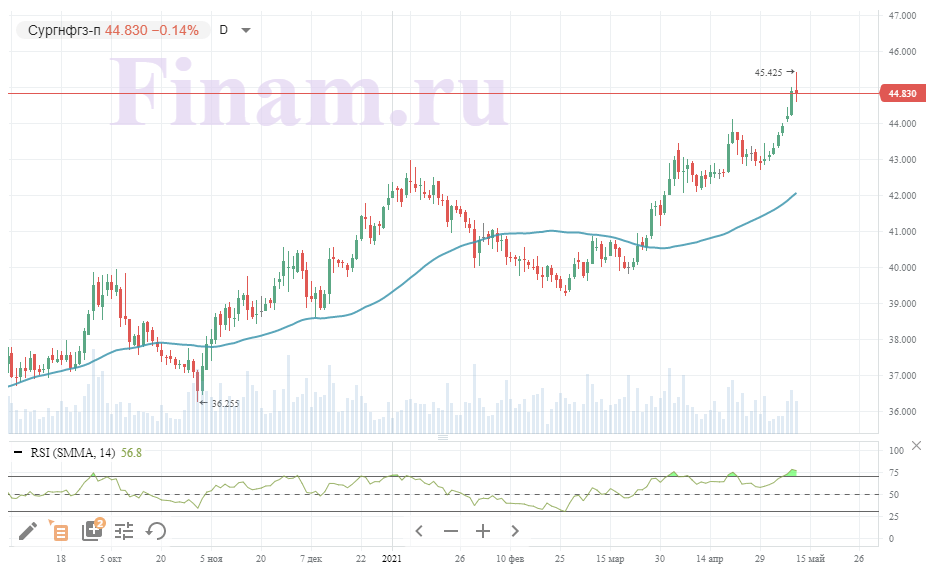

Привилегированные акции в моменте достаточно сильно перекуплены, о чем говорит значение индекса относительной силы выше 75. Кроме того, на дневном графике акции сформировали медвежью фигуру «падающая звезда». В такой ситуации лучше открывать длинные позиции при коррекции ближе к 50-дневной скользящей средней, расположенной около 42 руб.

Источник: finam.ru

Добавить комментарий