| ПАО «Татнефть» | TATN | TATNP |

| Рекомендация | Держать | Держать |

| Целевая цена | 727,5 ₽ | 513,4 ₽ |

| Текущая цена | 786,4 ₽ | 555,0 ₽ |

| Потенциал снижения | -7,5% | -7,5% |

| ISIN | RU0009033591 | RU0006944147 |

Инвестиционная идея

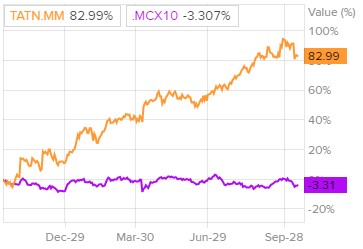

Котировки акций «Татнефти» продолжили рост, с начала года они подорожали на 80%. Этому способствуют как рыночная конъюнктура, так и сознательные меры увеличения акционерной стоимости.

- Благодаря росту экспортных цен и ослаблению курса рубля во 2 квартале, «Татнефть» по итогам полугодия значительно увеличила финансовые показатели.

- Компания пересмотрела дивидендную политику, подняв минимальную величину дивидендов до 50% от чистой прибыли.

- Новая Стратегия развития Группы «Татнефть» до 2030 г. предполагает рост объемов добычи нефти на треть от текущего уровня при 100% восполнении запасов. Достижимость этих целей вызывает сомнения ввиду ограниченной ресурсной базы.

- В качестве версии: рост котировок также мог поддерживаться целенаправленной скупкой акций группой «Сафмар» и банком «Ак Барс».

- Капитализация «Татнефти» к настоящему времени превысила рыночную стоимость «Сургутнефтегаза» и близка к цене «Газпром нефти», при том что ее добыча осталась меньше в 2 и 3 раза соответственно.

- В связи с ростом рыночной капитализации по мультипликатору EV/EBITDA «Татнефть» достигла среднеотраслевых значений.

| Основные показатели акций | ||||

| Код в торговой системе | TATN, TATNP | |||

| Рыночная капитализация | 27 303 | |||

| Стоимость компании (EV) | 26 125 | |||

| Кол-во обыкн. акций | 2 178 690 700 | |||

| Free float | 32% | |||

| Кол-во привилег. акций | 147 508 500 | |||

| Free float | 100% | |||

| Мультипликаторы | ||||

| P/S | 2,37 | |||

| P/E | 11,13 | |||

| EV/EBITDA | 5,55 | |||

| NET DEBT/EBITDA | -0,12 | |||

| Рентабельность EBITDA | 30,8% | |||

| Финансовые показатели, млрд руб. | ||||

| 1 П 2018 | 1 П 2017 | Изм. | ||

| Выручка | 422,3 | 317,0 | 33,24% | |

| EBITDA | 143,2 | 90,7 | 57,97% | |

| Чистая прибыль | 105,2 | 61,7 | 70,35% | |

| Чистый долг | -35,2 | -36,3 | -3,02% | |

Краткое описание эмитента

ПАО «Татнефть» им. В. Д. Шашина и его дочерние общества (в совокупности – Группа «Татнефть») входит в число крупнейших вертикально интегрированных нефтяных компаний России. Предприятия Группы занимаются исследованием и разработкой нефтяных месторождений, добычей нефти, производством нефтепродуктов и дальнейшей реализацией нефти и нефтепродуктов. С конца 2016 года в составе Группы интегрируется еще и банковский сегмент, который включает в себя ПАО «Банк ЗЕНИТ» и его дочерние предприятия.

Добыча нефти и газа, нефтеперерабатывающее производство Группы «Татнефти» в основном сосредоточены в Республике Татарстан. За пределами РТ «Татнефть» ведет бурение в Самарской, Ульяновской, Оренбургской областях и в Республике Калмыкия. Ввиду относительной выработанности основных добывающих месторождений «Татнефти» значительная часть нефти добывается с использованием различных технологий повышения нефтеотдачи пластов.

Несмотря на участие России в сделке ОПЕК+ по сокращению добычи нефти, компании удалось увеличить добычу. За девять месяцев 2018 года предприятиями Группы «Татнефть» добыто 21 791 тыс. т. нефти, что на 0,6% тыс. т больше, чем годом ранее. Более 60% продаваемой нефти поставляется на экспорт через трубопроводную систему «Транснефти». Комплексом нефтеперерабатывающих и нефтехимических заводов «ТАНЕКО» с начала года переработано 6 944,8 тыс. т сырья, произведено 6 539,4тыс. т нефтепродуктов. Сеть фирменных АЗС «Татнефть» насчитывает 685 станций, в том числе 574 – в Российской Федерации, 17 – в Беларуси и 94 – на территории Украины.

26 сентября 2018 года Совет директоров утвердил цели Стратегии развития Группы «Татнефть» до 2030 года, согласно которым предполагается на 1/3 увеличить объемы добычи нефти при 100% восполнении запасов, почти удвоить переработку и на 1/3 увеличить капитализацию компании.

По данным Московской биржи, в свободном обращении находится 32% обыкновенных и 100% привилегированных акций компании. Депозитарные расписки «Татнефти» (28,5% обыкновенных акций) включены в листинг London Stock Exchange и торгуются в системе Xetra, входящей в группу компаний Deutsche Börse.

Почти 36% голосующих акций «Татнефти» контролируется правительством Республики Татарстан, которое также является держателем «золотой акции», что дает ему право налагать вето на определенные важные решения.

к содержанию ↑Финансовые результаты «Татнефти»

Благоприятная рыночная конъюнктура – высокие цены на нефть, ослабление рубля и рост цен на нефтепродукты – сработала на руку компании. По данным промежуточной отчетности «Татнефти» по МСФО за первое полугодие 2018 года консолидированная выручка от реализации и прочие доходы от небанковской деятельности составила 422 333 млн рублей, что на 33,2% больше аналогичного периода прошлого года. Показатель EBITDA увеличился на 58,0% до 143 246 млн рублей. Рентабельность по EBITDA за период составила 33,92%.

Чистая прибыль акционеров Группы за девять месяцев 2017 года выросла на 70,3% и составила 105 174 млн рублей. Свободный денежный поток вырос на 33,8% до 53 101 млн рублей. Показатель чистого долга «Татнефти» вернулся в отрицательную область, и по состоянию на 30.06.2018 г. был равен минус 35 161 млн рублей.

| $ млн. | 2017 | 2018П | 2019П |

| Выручка | 11 684 | 14 562 | 14 873 |

| EBITDA | 3 179 | 4 446 | 4 517 |

| Чистая прибыль | 2 112 | 3 237 | 3 240 |

| Рентабельность по EBITDA | 27,20% | 30,53% | 30,37% |

| Рентабельность по чистой прибыли | 18,08% | 22,23% | 21,78% |

Дивиденды «Татнефти»

«Татнефть» традиционно платит одинаковые дивиденды как по обыкновенным, так и по привилегированным акциям. 30 января 2018 года Совет директоров «Татнефти» утвердил изменения в дивидендную политику компании, узаконив принятую с 2016 года практику выплаты повышенных дивидендов. Теперь на дивиденды будут направлять не менее 50% от чистой прибыли, определенной по РСБУ или МСФО, в зависимости от того, какая из них является большей.

По итогам 2017 года на дивиденды было направлено около 75% чистой прибыли по МСФО. С учетом промежуточных выплат акционеры «Татнефти» получили 39,94 рублей на акцию.

По итогам первой половины 2018 года «Татнефть» приняла решение выплатить промежуточные дивиденды в размере 30,27 рублей на одну акцию.

к содержанию ↑Сравнительные коэффициенты

Для сравнения мы использовали показатели компаний отрасли, сопоставимых по капитализации и производственным параметрам.

| Компания | Страна | Кап-я, $ млн | EV, $ млн | EV/S | EV/EBITDA | P/E | Ч. долг/ EBITDA | |||

| 2017П | 2018П | 2017П | 2018П | 2017П | 2018П | |||||

| Татнефть | РФ | 27 303 | 26 125 | 1,79 | 1,71 | 5,88 | 5,65 | 8,44 | 8,43 | -0,12 |

| Компании для сравнения | ||||||||||

| Ecopetrol SA | Colombia | 53 947 | 62 897 | 2,94 | 2,72 | 6,08 | 5,65 | 12,89 | 12,10 | 0,87 |

| Canadian Natural Resources Ltd | Canada | 36 822 | 51 006 | 2,88 | 2,57 | 5,58 | 4,79 | 11,15 | 9,83 | 1,55 |

| Repsol SA | Spain | 31 313 | 37 361 | 0,63 | 0,62 | 4,34 | 4,08 | 10,26 | 9,31 | 0,70 |

| Continental Resources Inc | United States | 24 223 | 26 909 | 5,28 | 4,49 | 6,90 | 5,63 | 16,48 | 12,46 | 0,69 |

| Woodside Petroleum Ltd | Australia | 23 089 | 28 541 | 5,92 | 4,76 | 7,54 | 6,04 | 19,85 | 15,96 | 1,44 |

| OMV AG | Austria | 18 620 | 17 460 | 1,22 | 1,15 | 3,99 | 3,79 | 5,84 | 5,84 | — |

| Медиана | 2,91 | 2,65 | 5,83 | 5,21 | 12,02 | 10,97 | 0,87 | |||

Оценка

За последний год капитализация «Татнефти» выросла на 80%. Главным фактором роста явились последовательные действия руководства по повышению акционерной стоимости компании, включая пересмотр дивидендной политики, а также принятие новой Стратегии развития до 2030 года с амбициозными производственными и финансовыми целями. Кроме того, на рынке циркулировали слухи о скупке акций на бирже группой «Сафмар» Михаила Гуцериева и близкого к руководству республики банка «Ак Барс». Высказывались предположения, что рост котировок используется в качестве защиты от приобретения «Татнефти» по примеру «Башнефти».

В результате капитализация «Татнефти» достигала 1,8 трлн рублей, превысила рыночную стоимость «Сургутнефтегаза» и временами доходила до уровня «Газпром нефти». При этом добыча и переработка «Татнефти» остается на уровне более чем в два раза ниже, чем у «Сургутнефтегаза», и более чем в три раза, чем у «Газпром нефти».

В связи с ростом рыночной капитализации по мультипликатору EV/EBITDA «Татнефть» достигла среднеотраслевых значений. В связи с этим, на наш взгляд, возможности дальнейшего роста акций компании ограничены.

| Прогнозная EBITDA на 2019 г., $ млн. | 4 517 |

| Целевой уровень EV/EBITDA | 5,21 |

| Оценка по EV/EBITDA, $ млн. | 25 257 |

| На обыкновенную акцию, $ | 11,1 |

| На привилегированную, $ | 7,8 |

Технический анализ

В 2017 году акции обыкновенные акции «Татнефти» подорожали на 12,1%, привилегированные – на 55,5%. С начала 2018 года к настоящему моменту обыкновенные акции прибавляют еще 64,2%, а привилегированные стоят на 52,1% дороже на фоне роста индекса МосБиржи на 14,6%.

На месячном графике обыкновенных акций «Татнефти» мы видим, что рост котировок продолжается уже 10 лет. В последние месяцы он ускорился, и график стал походить на гиперболу. Это может означать скорое прекращение роста и начало коррекции, которая может произойти в любой момент.

Источники: Thomson Reuters, Московская биржа, ИК «ФИНАМ»

Источник анализа: ФИНАМ.

Добавить комментарий