| Татнефть ао | |

| Рекомендация | Покупать |

| Целевая цена | 670,1 руб. |

| Текущая цена | 571,0 руб. |

| Потенциал | 17,4% |

Инвестиционная идея

«Татнефть» — одна из крупнейший российских компаний, оперирующих в области добычи и переработки нефти и газа.

Мы рекомендуем «Покупать» обыкновенные и привилегированные акции «Татнефти» с целевой ценой 670,1 руб. и 636,6 руб. соответственно. Потенциал в перспективе 12 мес. составляет 17,4% для обыкновенных акций и 18,5% для привилегированных.

* «Татнефть» является одной из самых дивидендных нефтегазовых компаний в России. Ожидаемая дивидендная доходность по обыкновенным акциям по итогам 2021 года составляет 9,8%.

* «Татнефть» владеет одним из самых эффективных нефтеперерабывающих предприятий в Российской Федерации — «Танеко».

| Татнефть а.п. | |

| Рекомендация | Покупать |

| Целевая цена | 636,6 руб. |

| Текущая цена | 537,2 руб. |

| Потенциал | 18,5% |

* Восстановление цен на нефть, ослабление рубля и нормализация маржи нефтепереработки позволят «Татнефти» восстановить свои финансовые результаты в 2021 году.

* Основным негативным моментом данной инвестиционной истории является отмена льгот по добыче сверхвязкой нефти, однако переговоры с правительством по смягчению данного решения продолжаются.

к содержанию ↑Описание компании

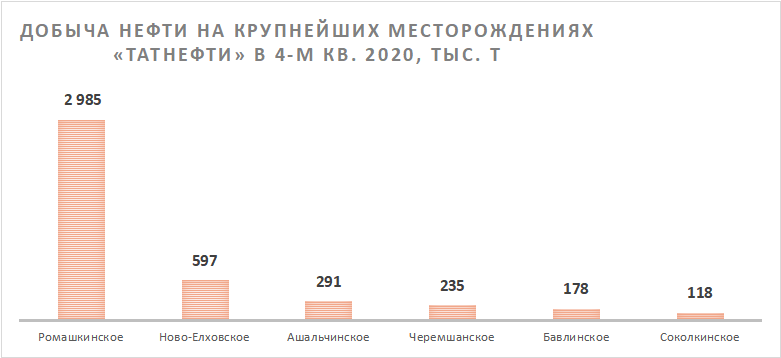

«Татнефть» — одна из крупнейших нефтяных компаний в России. Основные направления деятельности — нефтегазодобыча, нефтепереработка, нефтегазохимия, шинный комплекс и сеть АЗС. Основные активы и месторождения расположены в Республике Татарстан. Крупнейшим месторождением является Ромашкинское, на котором добывается почти половина всей нефти компании.

| Основные показатели обыкн. акций | ||||

| Тикер | TATN | |||

| ISIN | RU0009033591 | |||

| Рыночная капитализация | 1323,3 млрд руб. | |||

| Enterprise value (EV) | 1321,7 млрд руб. | |||

| Мультипликаторы | ||||

| P/E LTM | 12,8 | |||

| P/E 2021Е | 7,0 | |||

| EV/EBITDA LTM | 7,3 | |||

| EV/EBITDA 2021E | 4,5 | |||

| DY 2021E | 9,8% | |||

| Финансовые показатели, млрд руб. | ||||

| Показатель | 2019 | 2020 | 2021E | |

| Выручка | 932,3 | 720,7 | 963,4 | |

| EBITDA | 290,8 | 179,9 | 291,4 | |

| Чистая прибыль | 192,3 | 103,5 | 188,5 | |

| Дивиденд | 64,5 | 41,1 | 56,1 | |

| Денежный поток | 152,8 | 95,7 | 130,5 | |

| Финансовые коэффициенты | ||||

| Показатель | 2019 | 2020 | 2021E | |

| Маржа EBITDA | 31,2% | 25,0% | 30,2% | |

| Чистая маржа | 20,6% | 14,4% | 19,6% | |

| ROE | 23,5% | 13,0% | 20,2% | |

| Ч. долг / EBITDA | 0,1 | 0,0 | -0,1 | |

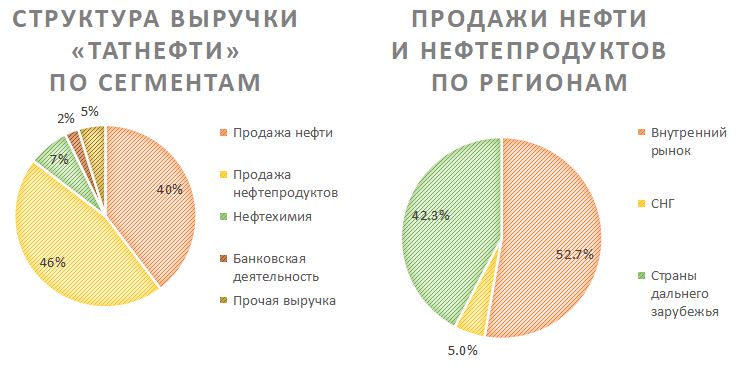

Порядка 86% своей выручки «Татнефть» получает от продажи нефти и нефтепродуктов. Географически продажи основной продукции в денежном выражении достаточно равномерно распределены между внутренним рынком и экспортом в страны СНГ и дальнего зарубежья.

Источник: данные компании

Кроме основного нефтяного сегмента, небольшую часть выручки приносит нефтехимия, в первую очередь производство шин под марками Kama и Viatti. Около 2% занимает выручка от банковского бизнеса за счет 50,4% доли в Банке «Зенит».

Отдельно стоит отметить сегмент нефтепереработки, так как она у «Татнефти» является самой эффективной среди крупных нефтяных компаний в России. Вся переработка сосредоточена на комплексе «Танеко». Предприятие «Танеко» запущено только в 2010 году, т. е. это достаточно современное предприятие, что весьма необычно для российской нефтепереработки, которая во многом держится на НПЗ, построенных еще в советское время. Благодаря этому глубина переработки у «Татнефти» держится на уровне 99%, а выход светлых нефтепродуктов составляет около 80% — показатели, больше привычные для западных НПЗ. Это позволило сегменту нефтепереработки остаться прибыльным даже в тяжелом 2020 году, хотя прибыль до налогообложения и снизилась на 66%.

Крупнейшим акционером компании посредством нескольких подконтрольных организаций является Республика Татарстана с долей около 34%. Дивиденды «Татнефти» — важная составляющая бюджета республики, что позволяет надеяться на то, что компания будет делать все от нее зависящее, чтобы дивиденды были максимальными.

Источник: данные компании

к содержанию ↑Стратегия развития

Еще в 2018 году «Татнефть» разработала долгосрочную программу развитию до 2030 года. С тех пор на различных конференц-звонках менеджмент сообщал, что из-за внешних факторов стратегия, безусловно, корректируется, но незначительно и для внутреннего пользования. О каких-то конкретных изменениях в стратегии компания не сообщала, а также подтверждала актуальность ключевых целей даже в посткоронавирусной реальности. Основные цели стратегии подразумевают:

- Рост добычи нефти до 38,1 млн т против 26 млн т в 2020 году.

- Рост объема переработки нефти на «Танеко» до 14,8 млн т против 11,3 млн т в 2020 году.

- Рост глубины переработки на «Танеко» до 99% (выполнено) и выхода светлых нефтепродуктов с 80% до 89%.

- Рост EBITDAс 179,9 млрд руб. до 512 млрд руб., а FCF — с 95,7 млрд руб. до 430 млрд руб.

- Рост рыночной капитализации с $ 17 млрд до $ 31 млрд в сценарии низких цен на нефть, $ 36 млрд в базовом сценарии и $ 50 млрд в оптимистичном сценарии.

Стоит отметить, что во многом реализация стратегии будет зависеть от внешних факторов, наиболее важными являются ограничение добычи в рамках соглашения ОПЕК+ и возможность наращивать добычу сверхвязкой нефти в условиях неопределенности с уровнем налоговой нагрузки для данного типа нефти.

к содержанию ↑Дивидендная политика

Утвержденная дивидендная политика подразумевает выплату не менее 50% от чистой прибыли по РСБУ или МСФО — в зависимости от того, что больше. Фактически на протяжении последнего года глава «Татнефти» Наиль Маганов несколько раз повторял, что компания намерена платить 100% свободного денежного потока в виде дивидендов, так как у нее «нет своих денег, а есть только деньги акционеров».

По итогам 6 месяцев 2020 года компания выплатила 9,94 руб. дивидендов на акцию, что эквивалентно около 100% прибыли по РСБУ. По итогам 9 месяцев, вопреки ожиданиям инвесторов и словам менеджмента, еще одни промежуточные дивиденды выплачены не были. Компания объяснила это отсутствием достаточного количества денежных средств на счетах и нежеланием для выплаты дивидендов привлекать долг. Если «Татнефть», как и ожидается, выплатит в качестве финальных дивидендов 100% свободного денежного потока, то дивиденды составят 31,2 руб. на акцию. Это соответствует 5,6% доходности по обыкновенным акциям и 5,8% по привилегированным. Далее ожидаем постепенного восстановления уровня дивидендов по мере восстановления добычи и цен на нефть.

Источник: данные компании, прогнозы ГК «ФИНАМ»

к содержанию ↑Отраслевые тенденции

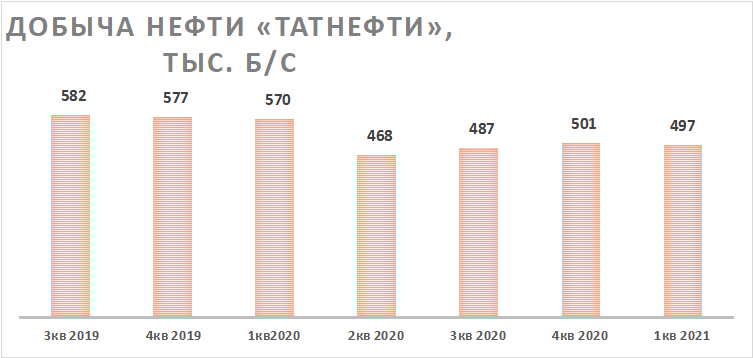

На российском рынке нефти центральным событием, влияющим на бизнес «Татнефти», стали налоговые изменения, вступившие в силу с 2021 года. В частности, на «Татнефть» сильнее всего повлияло изменение льгот на добычу высоковязкой и сверхвязкой нефти, по которым ранее действовала нулевая ставка НДПИ и льготная ставка на экспортную пошлину. В 1-м квартале 2021 года «Татнефть» добыла 885,7 тыс. т сверхвязкой нефти, или 13,7% от общей добычи. Из-за этого, по нашим оценкам, «Татнефть» оказалась наиболее пострадавшей от налоговых изменений компанией — ущерб составил около 16% от прогнозной EBITDA на 2021 год. Стоит отметить, что «Татнефть» смогла договориться о получении 12 млрд руб. компенсационных льгот в год; кроме того, продолжаются переговоры с правительством насчет смягчения налогового режима по добыче сверхвязкой нефти. На недавнем конференц-звонке компания не прокомментировала успехи в переговорах. Интересно, что Владимир Путин поручил к 1 мая подготовить меры по поддержке проектов, связанных с добычей высоковязкой и сверхвязкой нефти. Пока неизвестно, о каких мерах может идти речь, однако это однозначно можно рассматривать в качестве позитивного сигнала.

Среди международный тенденций, влияющих на «Татнефть», стоит отметить ограничение добычи со стороны ОПЕК+. Напомним, что на данный момент члены ОПЕК+ сокращают добычу приблизительно на 8 млн б/с, «Татнефть» также попадает под указанные ограничения. Из-за этого добыча нефти в 1-м квартале 2021 года снизилась на 12,9% г/г. ОПЕК+ постепенно начинает наращивать добычу, но менеджмент «Татнефти» пока дал достаточно консервативный прогноз по добычи нефти на 2021 год: 26,4 млн т против 26,0 млн т в 2020 году.

Источник: данные компании

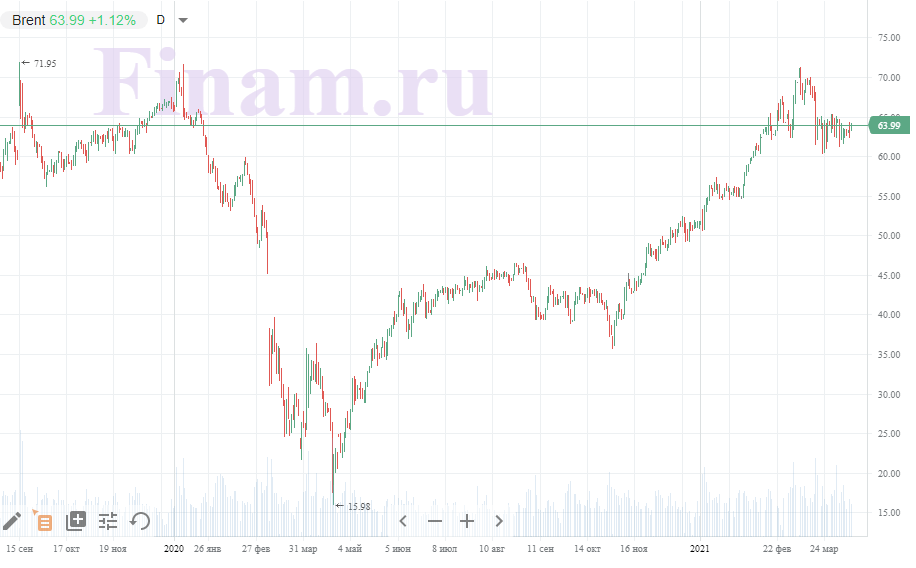

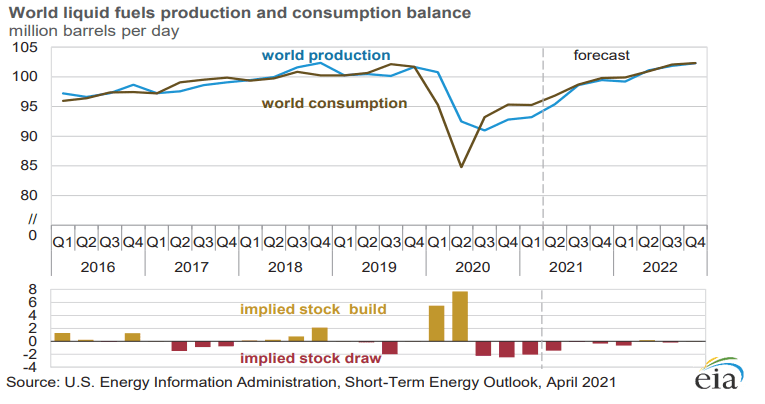

Если говорить про рынок нефти в целом, то он находится в стадии восстановления после пандемии. Цены уже полностью восстановились и сейчас торгуются на уровнях прошлогодней зимы — около $ 64 за баррель.

Источник: finam.ru

При этом важно понимать, что рост цен не означает полного восстановления рынка от эффекта пандемии. Основным драйвером роста цен стало ограничение ОПЕК+, которое на данный момент убирает с рынка около 8 млн б/с, если учитывать добровольное сокращение добычи со стороны Саудовской Аравии. При этом с мая ОПЕК+ планирует нарастить добычу на 350 тыс. б/с, в июне — еще на 350 тыс. б/с, а в июле рост добычи ожидается на уровне 450 тыс. б/с. Кроме того, Саудовская Аравия к июлю планирует постепенно отказаться от добровольного сокращения добычи на 1 млн б/с.

Учитывая взрывной рост случаев коронавируса в отдельно взятых странах, включая Индию, которая является третьим в мире покупателем нефти, ожидаемый рост добычи в мае испытает на прочность устойчивость текущего равновесия на рынке нефти. При этом Минэнерго США все еще ожидает полного восстановления спроса только в первой половине 2022 года.

Источник: EIA

Дополнительными угрозами для равновесия на рынке нефти стоит считать возможность роста добычи сланцевой нефти в США, где из-за стабильно высоких цен последние несколько месяцев растет буровая активность, а также заключение ядерной сделки с Ираном, условием для которой может стать снятие санкций со страны и возвращение иранской нефти на мировой рынок.

к содержанию ↑Финансовые результаты

Финансовые результаты «Татнефти» в 2020 году были под давлением низких цен на нефть и газ, а также низкой маржи нефтепереработки. Дополнительное давление на финансовые результаты оказало соглашение ОПЕК+ по снижению добычи, в рамках которого «Татнефть» сократила добычу нефти по итогам года на 12,7%.

На этом фоне выручка за год снизилась на 22,7%, EBITDA — на 38,3%, а чистая прибыль — на 46,2%. В то же время компания смогла сохранить уверенно положительный свободный денежный поток, а чистый долг ушел в отрицательную область, что говорит о достаточно высоком уровне эффективности и финансовой устойчивости «Татнефти».

В 2021 году стоит ожидать восстановления финансовых результатов по мере роста цен на нефть, нормализации маржи нефтепереработки и смягчения ограничений добычи из-за соглашения ОПЕК+. Однако финансовые результаты будут под давлением отмены льгот по добыче сверхвязкой нефти.

«Татнефть»: финансовые результаты за 4К 2020 и весь 2020 (млрд руб.)

| Показатель | 4К 2020 | 4К 2019 | Изм., % | 2020 | 2019 | Изм., % |

| Выручка | 198,8 | 240,9 | -17,5% | 720,7 | 932,3 | -22,7% |

| EBITDA | 49,5 | 79,0 | -37,3% | 179,9 | 291,4 | -38,3% |

| Маржа EBITDA | 24,9% | 32,8% | -7,9% | 26,0% | 35,2% | -9,2% |

| Чистая прибыль акц. | 24,9 | 19,5 | 27,4% | 103,5 | 192,3 | -46,2% |

| Маржа чистой прибыли | 12,5% | 8,1% | 4,4% | 14,4% | 20,6% | -6,3% |

| Свободный денежный поток | 31,3 | 9,4 | 232,9% | 95,7 | 152,8 | -37,4% |

| Чистый долг | -5,5 | 16,1 | -134,1% | -5,5 | 16,1 | -134,1% |

| Добыча нефти, млн т | 6,5 | 7,4 | -13,2% | 26,0 | 29,8 | -12,7% |

| Производство нефтепродуктов, млн т | 2,8 | 2,9 | -1,3% | 11,5 | 10,3 | 12,2% |

Источник: данные компании

«Татнефть»: исторические и прогнозные финансовые показатели (млрд руб.)

| 2017 | 2018 | 2019 | 2020 | 2021E | 2022E | 2023E | |

| Отчет о прибылях и убытках | |||||||

| Выручка | 681,2 | 910,5 | 932,3 | 720,7 | 963,4 | 1064,4 | 1134,0 |

| EBITDA | 185,3 | 294,0 | 290,8 | 179,9 | 291,4 | 309,0 | 312,6 |

| EBIT | 155,1 | 263,4 | 246,6 | 129,7 | 250,1 | 267,1 | 270,3 |

| Чистая прибыль акц. | 123,1 | 211,8 | 192,3 | 103,5 | 188,5 | 205,4 | 208,6 |

| Рентабельность | |||||||

| Рентабельность EBITDA | 27,2% | 32,3% | 31,2% | 25,0% | 30,2% | 29,0% | 27,6% |

| Рентабельность чистой прибыли акц. | 18,1% | 23,3% | 20,6% | 14,4% | 19,6% | 19,3% | 18,4% |

| ROE | 16,4% | 27,3% | 23,5% | 13,0% | 20,2% | 22,0% | 22,4% |

| Показатели денежного потока, долга и дивидендов | |||||||

| CFO | 190,3 | 245,7 | 248,8 | 200,4 | 241,4 | 255,6 | 258,6 |

| CAPEX | 85,0 | 97,9 | 96,0 | 104,7 | 110,9 | 107,0 | 97,0 |

| CAPEX % от выручки | 12% | 11% | 10% | 15% | 12% | 10% | 9% |

| FCFF | 105,3 | 147,7 | 152,8 | 95,7 | 130,5 | 148,6 | 161,6 |

| Чистый долг | 4,0 | -50,5 | 16,1 | -5,5 | -15,1 | -23,4 | -41,7 |

| Чистый долг / EBITDA | 0,0 | -0,2 | 0,1 | 0,0 | -0,1 | -0,1 | -0,1 |

| DPS, руб. | 39,94 | 84,91 | 64,47 | 41,14 | 56,1 | 63,9 | 69,5 |

| Норма выплат, % прибыли МСФО | 75% | 93% | 78% | 92% | 69% | 72% | 77% |

Источник: расчеты ГК «ФИНАМ», Bloomberg

к содержанию ↑Оценка

Для оценки целевой цены обыкновенных акций «Татнефти» мы использовали модель дисконтированных дивидендов (DDM), так как, на наш взгляд, данные акции в первую очередь интересны с точки зрения получения стабильно растущей дивидендной доходности.

В своей модели мы использовали следующие предположения:

| 2021Е | 2022Е | 2023Е | 2024Е | 2025Е | 2026Е | |

| Urals, $/барр. | 57,0 | 60,0 | 60,0 | 60,0 | 60,0 | 60,0 |

| USD/RUB | 72,0 | 74,0 | 75,5 | 76,9 | 78,4 | 80,0 |

| Добыча нефти, млн т | 26,4 | 27,7 | 29,1 | 30,0 | 30,9 | 31,8 |

Источник: оценки ГК «ФИНАМ»

В качестве нормы доходности по акциям (cost of equity) мы использовали 14,7%. Достаточно высокое значение вызвано высокой волатильностью акций «Татнефти» даже относительно рыночного уровня, что отражается в бете, равной 1,24.

Расчет нормы доходности по акциям

| Норма доходности по акциям | 14,7% |

| Бета | 1,24 |

| Премия за рыночный риск (ERP) | 6,0% |

| Безрисковая ставка (доходность 10-летних ОФЗ) | 7,3% |

Источник: расчеты ГК «ФИНАМ»

В результате наша 12-месячная целевая цена по DDM-модели составляет 670,1 руб., что соответствует потенциалу роста 17,4% и рейтингу «Покупать». Для привилегированных акций мы используем дисконт 5% к обыкновенным акциям, что отражает более низкую ликвидность, а также премию за контроль. В такой ситуации целевая цена по привилегированным акциям составляет 636,6 руб., что соответствует потенциалу роста 18,5% и рейтингу «Покупать».

Оценка целевой цены обыкновенной акции «Татнефти», руб.

| 2020Е | 2021Е | 2022Е | 2023Е | 2024Е | 2025Е | 2026Е | |

| DPS по итогам года | 31,2 | 56,1 | 63,9 | 69,5 | 80,8 | 84,3 | 87,8 |

| Дисконтированные дивиденды | 30,1 | 52,4 | 52,0 | 49,3 | 49,9 | 45,4 | 41,2 |

| Рост дивидендов после 2026 года (TGR) | 2,5% | ||||||

| Сумма дисконтированных дивидендов за 2020–2026 | 320,3 | ||||||

| Сумма дисконтированных дивидендов после 2026 | 350,7 | ||||||

| Целевая цена обыкновенной акции «Татнефти» | 671,0 |

Источник: расчеты ГК «ФИНАМ»

Отметим, что средневзвешенная целевая цена по выборке аналитиков с исторической результативностью прогнозов по данной акции не ниже среднего, по нашим расчетам, составляет 646,6 руб. (апсайд 13,2%), рейтинг акции 3,3. (Значение рейтинга 5,0 соответствует рекомендации Strong Buy, а 1,0 — Strong Sell.)

В том числе оценка целевой цены акций «Татнефть» аналитиками Renaissance Capital составляет 700,0 руб. (рекомендация — «Покупать»), VTB Capital — 633,7 («Держать»).

к содержанию ↑Акции на фондовом рынке

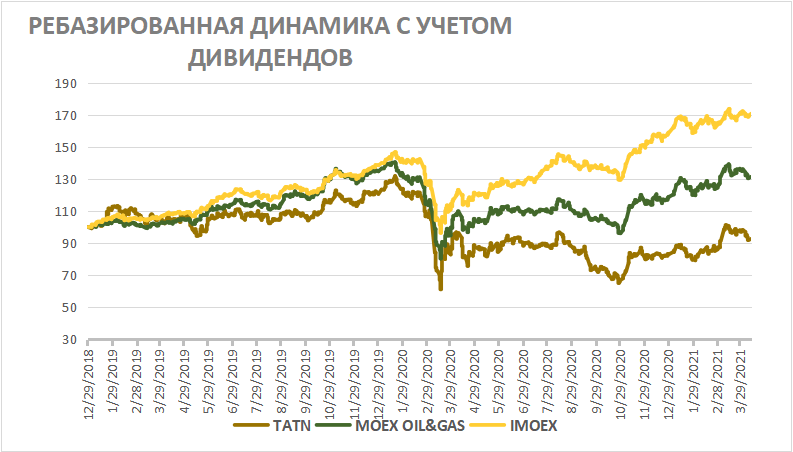

С начала 2019 года акции «Татнефти» выглядели хуже, чем российский индекс нефти и газа и индекс ММВБ в целом. Причем основная часть отставания пришлась на период после изобретения вакцины — когда нефтегазовый сектор рос сильнее всего. На наш взгляд, это связано с ущербом от налоговых изменений — «Татнефть» пострадала от них сильнее всех в секторе. Если диалог с правительством насчет смягчения налогового режима для сверхвязкой нефти закончится успешно, то акции «Татнефти», скорее всего, ликвидируют часть отставания. Однако о полном восстановлении динамики до уровня секторального индекса речи пока не идет.

Источник: Bloomberg

к содержанию ↑Техническая картина

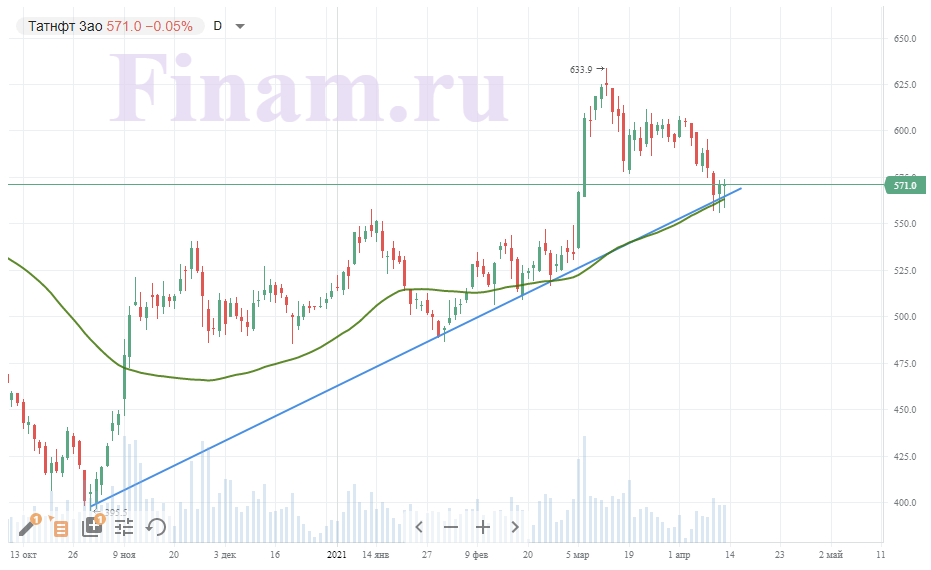

С технической точки зрения обыкновенные акции «Татнефти» тестируют среднесрочный восходящий тренд и находящуюся на том же уровне 50-дневную скользящую среднюю, что является достаточно сильным уровнем поддержки и хорошо подходит для наращивания длинных позиций.

Источник: finam.ru

Добавить комментарий