| TCS Group | |

| Рекомендация | Держать |

| Целевая цена: | 20,0 долл. |

| Текущая цена: | 18,2 долл. |

| Потенциал: | 10% |

Инвестиционная идея

TCS Group – холдинг с ключевым активом Тинькофф Банк, который специализируется на потребительском кредитовании онлайн и кредитных картах. Входит в число 25 крупнейших российских банков по объёму активов. Среднегодовой темп роста прибыли CAGR с 2013 года составил 36%, а рентабельность собственного капитала в 2018 году была на уровне 65%.

Мы начинаем покрытие акций TCS Group с рекомендацией «держать» и целевой ценой 20,0 долл., которая предполагает потенциал роста 10% в перспективе 12 мес.

- Прибыль акционеров выросла на 37% во 2К2019, достигнув 8,2 млрд.руб. Всего за 6 месяцев кредитор заработал 15,4 млрд.руб. (+31%) с улучшением по ключевым направлениям: доходы от кредитования с учетом резервов увеличились на 29% во 2К2019, комиссионные – на 18%.

- В 2019 году банк по прогнозам заработает рекордную прибыль – 35+ млрд.руб. по оценкам менеджмента и 36 млрд.руб. согласно консенсусу Bloomberg, что предполагает рост на 32% г/г.

- Кредитный портфель gross вырос за квартал на 19,1% и на 42% с начала года. Структура кредитного портфеля во 2-м квартале отразила увеличение веса обеспеченных кредитов, что соответствует стратегии банка. Доля на рынке кредитных карт увеличилась до 13,0% с 11,8% в начале года.

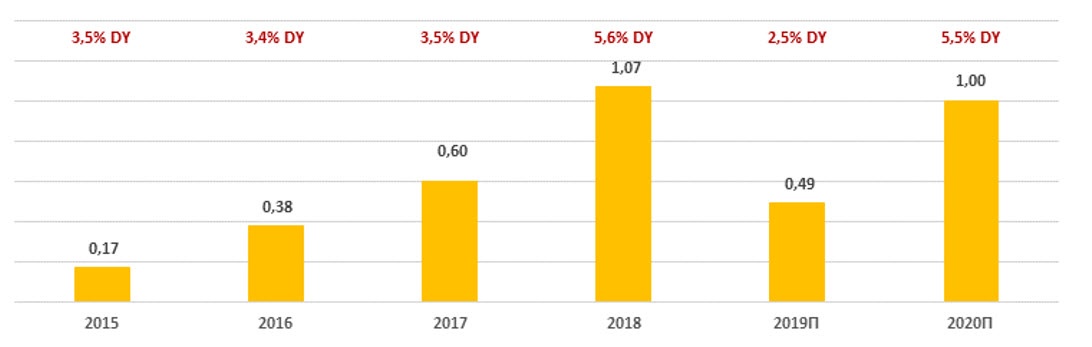

- Мы ожидаем восстановления дивидендных метрик со следующего года. Суммарный дивиденд за 2020 год, по нашим оценкам, составит 1,0 долл. при коэффициенте выплат 30% прибыли. Ожидаемую долларовую доходность 5,5% мы считаем привлекательной.

- Недавно банк привлек 300 млн. долл. за счет выпуска акций и отменил дивиденды до конца года для того, чтобы максимально инвестировать в бизнес перед снижением процентных ставок и дальнейшим повышением требований к заемщикам. Навес допэмиссии спал, акции стабилизировались.

- Высокая рентабельность собственного капитала ROE (69% TTM) кратно превышает норму доходности по акциям 18%, что оправдывает существенную премию к капиталу при P/B 4,6х.

| Основные показатели акций | |||||

| Тикер | TCS LI | ||||

| ISIN | US87238U2033 | ||||

| Рыночная капитализация | 3,63 млрд долл. | ||||

| Кол-во обыкн. акций | 199,3 млн | ||||

| Free float | 53% | ||||

| Мультипликаторы | |||||

| P/E LTM | 7,7 | ||||

| P/E 2019Е | 6,1 | ||||

| P/B LFI | 4,6 | ||||

| DY 2020E | 5,5% | ||||

| Финансовые показатели, млрд руб. | |||||

| 2017 | 2018 | ||||

| Чистая прибыль | 19,0 | 27,1 | |||

| Активы | 268,8 | 375,5 | |||

| Дивиденд, долл. | 0,60 | 1,07 | |||

| Финансовые коэффициенты | |||||

| 2017 | 2018 | ||||

| Чистая проц.маржа | 25,3% | 23,2% | |||

| Стоимость риска | 5,5% | 6,0% | |||

| ROE | 53% | 65% | |||

Краткое описание эмитента

TCS Group – холдинг с ключевым активом Тинькофф Банк, который специализируется на потребительском кредитовании онлайн и кредитных картах. Входит в число 25 крупнейших российских банков по объёму активов, которые на конец 2К2019 составили 452 млрд руб. На текущий момент присутствует в 53 регионах России. В 2018 году банк вышел на рекордную прибыль 27 млрд.руб., среднегодовой темп роста прибыли CAGR с 2013 года составил 36%. Рентабельность собственного капитала в 2018 году составила 65%. Основные источники доходов – это кредитование и комиссионные. Кредитный портфель (net) формируется в основном за счет кредитных карт, которые на конец 2018 года формировали 73% портфеля; около 17% приходилось на кредиты наличными, 7% составляли кредиты POS. Банк ставит целью увеличить долю обеспеченных кредитов.

Структура капитала. Крупнейшим акционером (40,4% акций) является владеет основатель банка Олег Тиньков, менеджменту принадлежит 6,5%, free-float 53,1%. Акции класса А торгуются в форме GDR 1:1 на Лондонской бирже с октября 2013 года. Количество акций класса А и Б 199,3 млн.штук.

Факторы привлекательности

— В 2019 году банк по прогнозам заработает рекордную прибыль – 35+ млрд.руб. по оценкам менеджмента и 36 млрд.руб. согласно консенсусу Bloomberg, что предполагает рост на 32% г/г.

— Кредитный портфель gross вырос на 42% с начала года. Качество кредитного портфеля остается достаточно хорошим несмотря на рост кредитования быстрее отрасли: доля NPLs составляет 7,4% при покрытии резервами в 1,7х.

— Высокая рентабельность собственного капитала ROE TTM 69% кратно превышает норму доходности по акциям 18%, что оправдывает существенную премию к капиталу при P/B 4,6х.

— Навес допэмиссии спал. Эмитент привлек 300 млн долл, разместив около 16,7 млн.GDR по цене 18 долл. в начале июля.

— Консолидация банковской отрасли поможет крупным игрокам привлечь клиентов, увеличить активы и, соответственно, доходы.

к содержанию ↑Финансовые показатели TCS Group и события

Прибыль акционеров выросла на 37% во 2К2019, достигнув 8,2 млрд.руб. Всего за 6 месяцев кредитор заработал 15,4 млрд.руб. (+31%) с улучшением по ключевым направлениям: доходы от кредитования с учетом резервов увеличились на 29% во 2К2019, комиссионные – на 18%. Темпы роста ускорились в сравнении с 1-м кварталом.

Кредитный портфель gross вырос за квартал на 19,1% и на 42% с начала года. Тенденции в резервировании соответствуют на наш взгляд текущей экономической среде. Отчисления увеличились в 2,2х раза во 2К в сравнении с прошлым годом (частично связано с новыми стандартами учета), но стоимость риска повысилась на 140 б.п. до 8,9% с 7,5% в 1-м квартале. При подобной активной выдаче кредитов на фоне невыразительной динамики экономики и высокой конкуренции в сегменте качественных заемщиков мы считаем увеличение стоимости риска вполне естественным. Мы обращаем внимание, что банк поддерживает качество кредитного портфеля — доля неработающих кредитов снизилась до 7,4% с 8,1% кварталом ранее, объем списаний составил 4,7% портфеля gross в сравнении с 5,5% в 1К2019, а уровень покрытия резервами NPLs остается высоким – около 1,7х.

Недавно банк привлек 300 млн. долл. за счет выпуска акций и отменил дивиденды до конца года для того, чтобы максимально инвестировать в бизнес перед снижением процентных ставок и дальнейшим повышением требований к заемщикам по необеспеченным кредитам с 1 октября (чем выше долговая нагрузка заемщика (выплаты/средний ежемесячный доход) и ставка по кредиту, тем больше капитала будет требоваться на покрытие рисков).

- Структура кредитного портфеля во 2-м квартале отразила увеличение веса обеспеченных кредитов, что соответствует стратегии банка. Доля обеспеченных кредитов составила 6% в сравнении с ~3% в 1К2019 и ~1% на конец года; вес автокредитов, которые также выдаются под залог, увеличилась примерно в 2х раза за квартал до 4%. Доля кредитных карт составила 64% портфеля (net) в сравнении с 73% на начало года и 85% во 2К2018. Доля на рынке кредитных карт увеличилась до 13,0% с 12,4% в 1К2019 и 11,8% в начале года.

- Чистая процентная маржа снизилась во 2К2019 на 90 б.п. до 23,1% на фоне диверсификации кредитного портфеля.

- Норматив достаточности капитала 1-го уровня по зарубежным стандартам улучшился во 2К2019 до 14,2% с 14,0% в 1-м квартале.

- Менеджмент повысил прогноз по росту кредитного портфеля в 2019 году до значительно выше 60% с минимум 60%. В 1-м полугодии банк нарастил чистые кредиты на 46%. Стоимость риска ожидается на уровне 7-8% (ранее 6-7%). Чистая прибыль в этом году по прогнозам эмитента составит 35+ млрд.руб. Консенсус Bloomberg предполагает прибыль 2019П на уровне 35,8 млрд.руб. (+32% г/г).

- Эмитент завершил размещение бумаг объемом 300 млн.долл (~10% капитала), продав 16,7 млн. GDR по цене по 18 долл. В результате сделки доля основателя снизилась с 43,8% до 40,4%. Основная причина привлечения финансирования – экспансия бизнеса, которая является приоритетом для ключевых акционеров. В связи с этим эмитент приостановил выплату дивидендов до конца 2019 года.

Основные финансовые показатели TCS Group

| млн руб., если не указано иное | 2К 2019 | 2К 2018 | Изм., % | 1П 2019 | 1П 2018 | Изм., % |

| Чистый проц. доходы | 21 638 | 14 191 | 52% | 39 737 | 28 237 | 41% |

| Резерв под убытки по кредитам | 6 697 | 3 086 | 117% | 11 509 | 6 327 | 82% |

| Чистый проц. доходы после резервов | 14 941 | 11 105 | 35% | 28 228 | 21 910 | 29% |

| Чистые комиссионные доходы | 4 585 | 3 840 | 19% | 8 980 | 7 618 | 18% |

| Чистая прибыль акционеров | 8 210 | 5 982 | 37% | 15 389 | 11 714 | 31% |

| CIR | 39,7% | 42,8% | -3,1% | 41,1% | 42,7% | -1,6% |

| Чистая процентная маржа (NIM) | 23,1% | 24,0% | -0,9% | 22,4% | 24,7% | -2,3% |

| CоR | 8,9% | 6,6% | 2,3% | 8,2% | 7,0% | 1,2% |

| 2К 2019 | 1К 2019 | 4К 2018 | Изм., к/к | Изм., YTD | ||

| Депозиты | 315 | 281 | 281 | 11,9% | 12,1% | |

| Кредиты gross | 333 | 280 | 235 | 19,1% | 41,9% | |

| Кредиты net | 290 | 241 | 199 | 20,4% | 46,2% | |

| Доля проблемных кредитов (NPLs) | 7,4% | 8,1% | 9,40% | -0,7% | -2,0% | |

| Резерв/NPLs | 173,0% | 171,0% | 164,0% | 2,0% | 9,0% | |

| Активы | 452 | 409 | 376 | 10,6% | 20,4% | |

| ROE (ТТМ), % | 69,3% | 70,2% | 64,7% | -0,9% | 4,6% |

Прогноз по ключевым финансовым показателям

| млрд руб., если не указано иное | 2017 | 2018 | 2019П | 2020П |

| Чистая прибыль акционеров | 19,0 | 27,1 | 35,8 | 43,7 |

| Рост, % | 73% | 42% | 32% | 22% |

| ROE | 53% | 65% | 58% | 46% |

| Норма выплат, % прибыли по МСФО | 32% | 44% | 18% | 30% |

| DPS, руб. | 0,60 | 1,07 | 0,49 | 1,00 |

| Рост, % | 58% | 78% | -54% | 105% |

| DY | 3,5% | 5,6% | 2,5% | 5,5% |

Источник: данные компании, Bloomberg, ГК «ФИНАМ»

к содержанию ↑Дивиденды TCS Group

Ранее кредитор направлял на дивиденды сравнительно высокую долю прибыли — в среднем около 40% прибыли по МСФО в 2016-2018 гг, что превышало среднеотраслевой уровень. В конце прошлого года эмитент принял новую дивидендную политику, действующую с 1 апреля 2019 года, предусматривающую меньшие выплаты — до 30% прибыли предыдущего квартала при условии соблюдение нормативов достаточности капитала и ковенант. До конца 2019 года выплата дивидендов была приостановлена в связи с повышением требований к капиталу банков и намерением компании поддержать рост кредитного портфеля. С начала этого года банк сделал 2 квартальных платежа на сумму 0,49 долл. на акцию, что при прогнозном EPS предполагает коэффициент выплат ~16% прибыли 2019П и дивидендную доходность на дату закрытия реестра 2,5%.

Мы ожидаем восстановления дивидендных метрик со следующего года. Суммарный дивиденд за 2020 год, по нашим оценкам, составит 1,0 долл. при коэффициенте выплат 30% прибыли, что примерно соответствует консенсусу Bloomberg. Ожидаемую долларовую доходность 5,5% мы считаем привлекательной.

Источник: данные компании, прогноз ГК ФИНАМ

к содержанию ↑Оценка

По форвардным мультипликаторам акции TCS Group торгуются в среднем с премией 33% по отношению к аналогам, что во многом обусловлено привлекательными темпами роста прибыли и высокой рентабельностью собственного капитала. В сравнении с собственными мультипликаторами с конца 2018 года, когда эмитент утвердил новую дивидендную политику, мы видим дисконт в среднем 5% по P/E LTM, форвардному P/E и P/B. Анализ бумаг по целевой доходности предполагает целевую цену 28,7 долл. при прогнозном дивиденде 2020П 1,0 долл. и целевой DY 3,5%. Агрегированная оценка 20,0 долл. за акцию транслирует долларовую доходность 10% в перспективе 12 мес. Рекомендация «держать».

В будущем к положительной переоценке могут привести рост прибыли и кредитного портфеля при сохранении качества активов, а также возобновление дивидендных выплат. Ключевым риском для стоимости бумаг мы видим ослабление макроэкономической среды, что повлияет на качество кредитного портфеля, прибыль и дивиденды, а также выплаты ниже ожиданий.

к содержанию ↑Основные данные по мультипликаторам:

| Название банка | P/E 2019E | P/E 2020E | P/D 2019E | P/D 2020E |

| TCS Group | 6,6 | 5,4 | 38,0 | 18,1 |

| Сбербанк | 5,8 | 4,9 | 11,8 | 10,0 |

| ВТБ | 7,8 | 7,5 | 16,0 | 15,4 |

| Банк Санкт-Петербург | 2,7 | 2,5 | 13,3 | 12,5 |

| Российские аналоги, медиана | 6,2 | 5,2 | 14,7 | 14,0 |

| Аналоги в развив. странах, медиана | 7,3 | 7,0 | 16,9 | 17,5 |

Источник: Thomson Reuters, расчеты ГК ФИНАМ

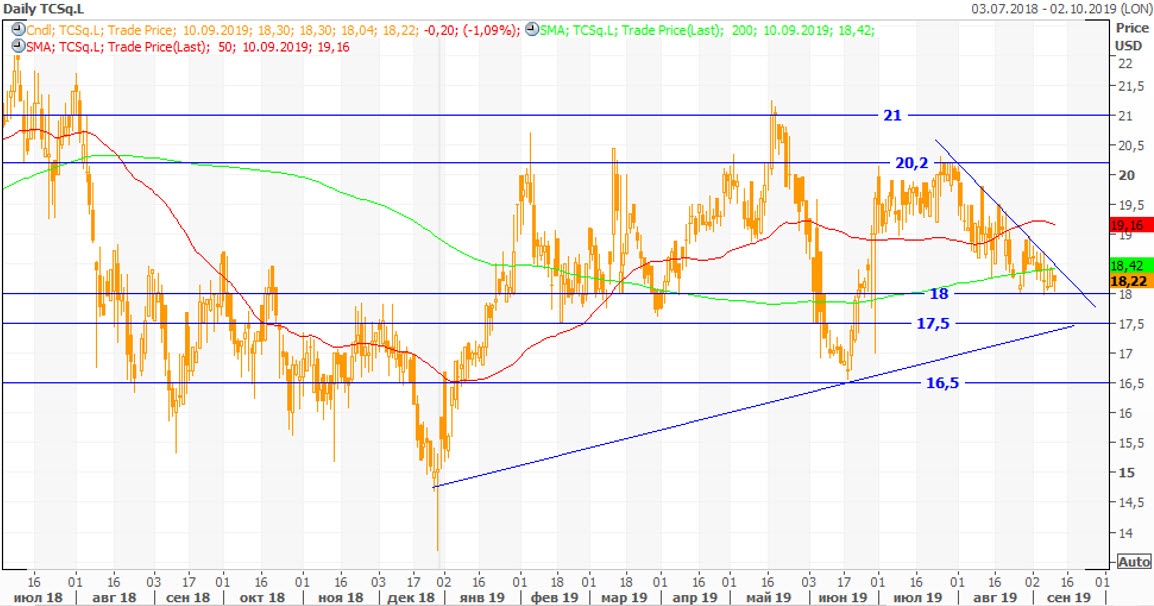

к содержанию ↑Техническая картина

На дневном графике акции стабилизируются выше уровня поддержки 18. В районе поддержки 17,5-18 можно ожидать стабилизации. Открытие длинных позиций мы считаем целесообразным после пробития локального нисходящего тренда, который выступает в качестве сопротивления. Цель – 20.

Источник: Thomson Reuters

Добавить комментарий