| ТГК-1 | |

| Рекомендация | Держать |

| Целевая цена | 0,012 руб. |

| Текущая цена | 0,012 руб. |

| Потенциал | 0% |

Инвестиционная идея

| Основные показатели акций | |

| Тикер | TGKA |

| ISIN | RU000A0JNUD0 |

| Рыночная капитализация | 47 млрд руб. |

| Кол-во обыкн. акций | 3 854 млрд |

| Free float | 19% |

| Мультипликаторы | |

| P/E LTM | 7,7 |

| P/E 2020Е | 5,5 |

| EV/EBITDA LTM | 3,7 |

| EV/EBITDA 2020Е | 3,4 |

| DY 2020E | 8,0% |

ТГК-1 — ведущий производитель электроэнергии и тепла в Северо-Западном регионе. Установленная мощность электрогенерации — 7 ГВт, из которых 43% приходится на ГЭС. Тепловая установленная мощность — 14,5 тыс. Гкал/ч. Контрольный пакет — 52%, принадлежит ООО «Газпром энергохолдинг».

Мы подтверждаем рекомендацию «Держать», но повышаем целевую цену на 9 мес. с 0,0115 до 0,012 руб.

- Для значительного роста капитализации мы пока не видим условий, но акции ТГК-1 могут заинтересовать высокой дивидендной доходностью 8% на фоне низких процентных ставок.

- Несмотря на сложные условия 1-го полугодия, мы сохраняем положительные прогнозы по году. Прибыль 2020П, по нашим оценкам, составит 8,5 млрд руб. (-5% г/г), скорр. прибыль снизится на 23 г/г, до 10 млрд руб. Генерация существенного денежного потока около 8 млрд руб. позволит поддерживать дивидендные выплаты исходя из коэффициента 50% прибыли по МСФО.

- Мы отмечаем улучшение ценовой конъюнктуры на РСВ.

Краткое описание эмитента

ТГК-1 — ведущий производитель электрической и тепловой энергии в Северо-Западном регионе, объединяющий 53 электростанции. Суммарная установленная электрическая мощность составляет 7 ГВт, из них 3 ГВт — гидрогенерация. Установленная тепловая мощность — 14,5 тыс. Гкал/ч. Продажа тепла формирует около 40% выручки, поставки электроэнергии и мощности ~54% выручки. Основной рынок сбыта электроэнергии — Россия, но частично она экспортируется в Финляндию и Норвегию. Главной статьей операционных расходов является топливо, около 42%. Основное топливо — газ (~90%).

Структура капитала. Контрольный пакет акций, 51,79%, находится у ООО «Газпром энергохолдинг». У Fortum Power и Heat Oy — 29,45% акций. Free float — 19%.

к содержанию ↑Факторы привлекательности

- Компания вошла в программу модернизации мощностей ДПМ-2 с двумя объектами на Автовской ТЭЦ с началом поставки мощности с 1 января 2024 года. В результате обновления генерирующая мощность данных объектов увеличится на 39,4 МВт, до 236,4 МВт. Окупаемость проектов будет гарантироваться через повышенные платежи в течение 16 лет.

- ТГК-1 получает субсидии от города Санкт-Петербурга после окончания многолетнего спора с Комитетом по тарифам Санкт-Петербурга.

- Вопрос с Санкт-Петербургскими теплосетями получил положительное развитие в 2019 году. Город выделяет финансирование взамен на увеличение доли в уставном капитале после допэмиссии. В 2020 году ТГК-1 получит бюджетные инвестиции 3 млрд руб. в обмен на увеличение доли в АО «Теплосеть Санкт-Петербурга».

- Компания перешла на коэффициент дивидендных выплат 50% прибыли по МСФО в этом году.

Финансовые показатели

- Отчет 2К 2020 отразил влияние снижения спроса на энергопотребление на фоне карантинных мер. Прибыль акционеров сократилась в 2К 2020 на 33%, до 2,2 млрд руб., EBITDA- на 14% г/г, до 5,7 млрд руб. Всего за полгода ТГК-1 заработала 6,5 млрд руб. (-31% г/г).

На выручку повлияло падение цен на свободном рынке от высокой базы 1П 2019, а также уменьшение поставок электроэнергии, мощности и тепла. Экспорт упал в 1П 2020 в 7 раз, до 137 млн руб. Субсидии за тепло уменьшились на 38% в 1П, до 1 345 млн руб., в сравнении с 2 159 млн руб. в 1П 2019.

- Сгладить эффект кризиса и погодных условий помогло наличие более рентабельных ГЭС в портфеле активов. Их выработка увеличилась на 18% при сокращении на 12% с ТЭС.

- Несмотря на умеренный спад показателей прибыли, мы оцениваем результаты как приемлемые с учетом внешних вызовов 1-го полугодия — теплой зимы и пандемии. Компания работает при довольно низкой долговой нагрузке (чистый долг 0,7х EBITDA), и на текущий момент у эмитента нет потребности в крупных капитальных затратах.

- Текущая благоприятная ценовая конъюнктура на РСВ в 1-й ценовой зоне (ЦЗ) позволит улучшить показатели выручки и прибыли.

Источник: АТС

- Несмотря на сложные условия 1-го полугодия мы сохраняем положительные прогнозы по году. Прибыль 2020П, по нашим оценкам, составит 8,5 млрд руб. (-5% г/г), скорр. прибыль снизится на 23 г/г, до 10 млрд руб. Генерация существенного денежного потока около 8 млрд руб. позволит поддерживать дивидендные выплаты исходя из коэффициента 50% прибыли по МСФО.

Основные финансовые показатели

| Показатель, млн руб., если не указано иное | 2К 2020 | 2К 2019 | Изм., % | 1П 2020 | 1П 2019 | Изм., % |

| Выручка | 19 558 | 20 811 | -6,0% | 47 280 | 52 712 | -10,3% |

| EBITDA | 5 697 | 6 628 | -14,0% | 13 727 | 16 941 | -19,0% |

| Маржа EBITDA | 29,1% | 31,8% | -2,72% | 29,0% | 32,1% | -3,11% |

| Чистая прибыль акц. | 2 201 | 3 281 | -32,9% | 6 452 | 9 286 | -31% |

| 2К 2020 | 4К 2019 | Изм., YTD | ||||

| Чистый долг (вкл. аренду) | 13 297 | 25 907 | -49% | |||

| Чистый долг / EBITDA | 0,70 | 1,15 |

Источник: данные компании, расчеты ГК «ФИНАМ»

Прогноз по ключевым финансовым показателям

| Показатель, млрд руб., если не указано иное | 2016 | 2017 | 2018 | 2019 | 2020П |

| Выручка | 78,9 | 87,4 | 92,5 | 97,3 | 92,9 |

| EBITDA | 16,3 | 20,4 | 20,9 | 22,5 | 20,7 |

| Скорр. EBITDA | 17,9 | 21,0 | 21,1 | 27,7 | 22,7 |

| Чистая прибыль акционеров | 5,4 | 7,6 | 10,1 | 8,9 | 8,5 |

| Скорр. прибыль | 6,7 | 8,0 | 10,3 | 13,1 | 10,1 |

| Чистый долг (без учета аренды) | 23,8 | 17,7 | 12,2 | 16,4 | 12,6 |

| Ч. долг / EBITDA | 1,46 | 0,87 | 0,58 | 0,73 | 0,61 |

| CFO | 14,2 | 17,2 | 18,3 | 22,2 | 21,1 |

| CAPEX | 9,3 | 10,3 | 11,4 | 13,6 | 13,3 |

| FCFF | 7,2 | 8,6 | 7,9 | 9,9 | 7,7 |

| Дивиденды | 1,3 | 1,9 | 2,5 | 4,0 | 3,8 |

| Норма выплат | 25% | 24% | 24% | 50% | 50% |

Источник: данные компании, прогноз ГК «ФИНАМ»

к содержанию ↑Дивиденды

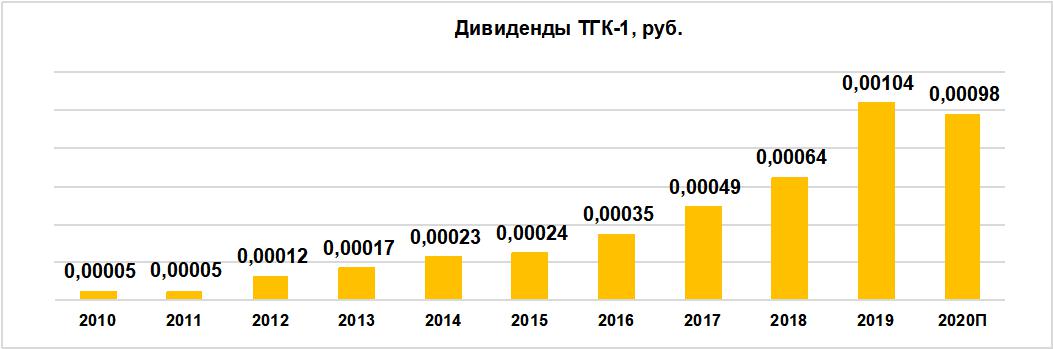

В феврале этого года «Газпром» анонсировал переход своих «энергодочек» на коэффициент выплат 50% прибыли по МСФО. За 2019 год компания выплатила рекордные дивиденды в размере 0,00104 руб. (+61% г/г). Выплаты за 2020 год могут оказаться немного ниже из-за пандемии и составить, по нашим прогнозам, 0,00098 руб., но мы обращаем внимание, что этот вариант предлагает достаточно высокую доходность — около 8%.

Источник: данные компании, прогноз ГК «ФИНАМ»

к содержанию ↑Оценка

Мы подтверждаем рекомендацию «Держать», но повышаем целевую цену на 9 мес. с 0,0115 до 0,012 руб. Текущий курс 0,012 руб. мы считаем вполне обоснованным в сложившихся обстоятельствах.

По мультипликаторам акции ТГК-1 торгуются с дисконтом к аналогам в среднем 22% (с таргетом 0,0148 руб.). Анализ стоимости по собственной дивидендной доходности подразумевает целевую цену 0,0134 руб. при прогнозном дивиденде за 2020 год 0,00098 руб. и целевой доходности 7,3%. Оценка по собственным историческим мультипликаторам форвардным P/E 1Y (3,9х) и форвардному EV/EBITDA 1Y (2,8х) предполагает таргет 0,0086 руб. Агрегированная целевая цена — 0,012 руб. с потенциалом 1%.

Ниже приводим основные данные по мультипликаторам:

| Компания | Р/Е 2020Е | EV/EBITDA 2020E | P/D 2020E |

| ТГК-1 | 5,5 | 3,4 | 12,4 |

| Интер РАО | 7,6 | 2,9 | 25,2 |

| РусГидро | 6,9 | 4,8 | 12,6 |

| ОГК-2 | 6,7 | 3,8 | 13,4 |

| Юнипро | 10,5 | 7,3 | 12,8 |

| Энел Россия | 6,2 | 4,2 | 16,8 |

| Мосэнерго | 9,3 | 3,2 | 18,5 |

| Медиана, Россия | 6,9 | 3,8 | 13,4 |

| Медиана, развив. страны | 11,5 | 7,3 | 22,3 |

Источник: Thomson Reuters, расчеты ГК «ФИНАМ»

к содержанию ↑Техническая картина акций

Акции находятся в коррекционной фазе после закрытия дивидендного реестра. Уровень поддержки — 0,011 руб., сопротивление — 0,0125.

Источник: Thomson Reuters

Добавить комментарий