Инвестиционная идея

«Транснефть» — естественная монополия в области транспортировки нефти и нефтепродуктов в России. На данный момент является крупнейшим в мире оператором нефтепроводов.

| Транснефть (акции привилегированные) | |

| Рекомендация | Покупать |

| Целевая цена | 175 535 руб. |

| Текущая цена | 148 550 руб. |

| Потенциал | 18,2% |

* ОПЕК+ с мая перейдет к увеличению добычи нефти, а Россия наращивает ее в течение последних месяцев. Это позволит «Транснефти» восстановить свои операционные результаты.

* «Транснефть» — лидер российской транспортировки нефти, занимает на этом рынке около 82%.

* По требованию Минфина компания выплачивает около 50% нормализованной чистой прибыли по МСФО. К 2023 году мы ожидаем роста дивидендной доходности до 9,8%.

* В 2020 году правительство постановило, что тарифы «Транснефти» будут расти по формуле прогнозная инфляция минус 0,1%, что защищает бизнес компании от инфляции.

| Основные показатели обыкн. акций | ||||

| Тикер | TRNFP | |||

| ISIN | RU0009091573 | |||

| Рыночная капитализация | 1076,7 млрд руб. | |||

| Enterprise value (EV) | 1375,3 млрд руб. | |||

| Мультипликаторы | ||||

| P/E LTM | 7,2 | |||

| P/E 2021Е | 5,9 | |||

| EV/EBITDA LTM | 3,1 | |||

| EV/EBITDA 2021E | 3,1 | |||

| DY NTM | 6,2% | |||

| Финансовые показатели, млрд руб. | ||||

| Показатель | 2019 | 2020 | 2021E | |

| Выручка | 1063,8 | 962,4 | 1018,5 | |

| EBITDA | 485,8 | 443,3 | 450,9 | |

| Чистая прибыль скорр. | 196,7 | 150,2 | 166,1 | |

| Дивиденд | 11612 | 9250 | 11087 | |

| Денежный поток | 90,7 | 140,1 | 109,4 | |

| Финансовые коэффициенты | ||||

| Показатель | 2019 | 2020 | 2021E | |

| Маржа EBITDA | 45,7% | 46.1% | 44,3% | |

| Чистая маржа | 18,5,1% | 15,6% | 16,3% | |

| ROE | 7,8% | 5,3% | 6,4% | |

| Ч. долг / EBITDA | 0,7 | 0,6 | 0,4 | |

Описание компании

«Транснефть» — естественная монополия в области транспортировки нефти и нефтепродуктов. На данный момент компания транспортирует около 82% всей нефти и 30% всех нефтепродуктов в России. Общая протяженность магистральных нефтепроводов и нефтепродуктопроводов на конец 2020 года составляла 67,2 тыс. км, что делает «Транснефть» крупнейшей в мире компанией по данному показателю.

Источник: данные компании

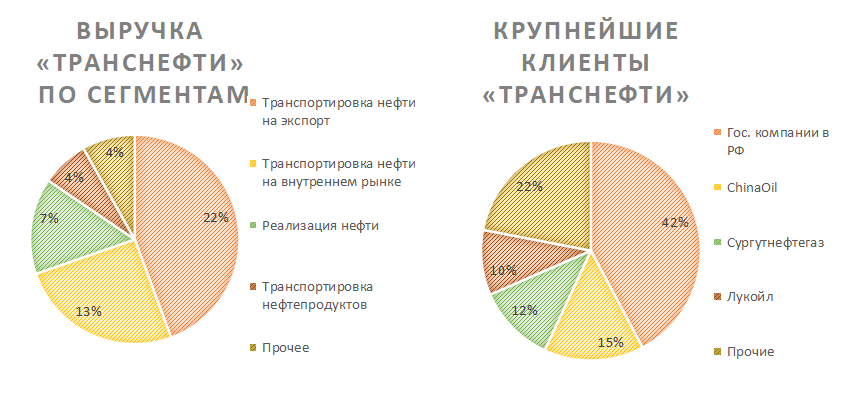

Основную часть выручки «Транснефть» получает от транспортировки нефти на экспорт и внутренний рынок. Интересно отметить, что объем транспортировки нефти на внутренний рынок превышает объем транспортировки нефти на экспорт — 233,8 млн тонн против 208,4 млн тонн в 2020 году. При этом выручка от экспортного направления на 75% больше в первую очередь за счет дальности транспортировки.

Крупнейшими клиентами являются государственные нефтяные компании «Роснефть» и «Газпром нефть», Китайская национальная объединенная нефтяная компания, а также крупнейшие российские нефтяники, такие как «Сургутнефтегаз» и «ЛУКОЙЛ».

Источник: данные компании

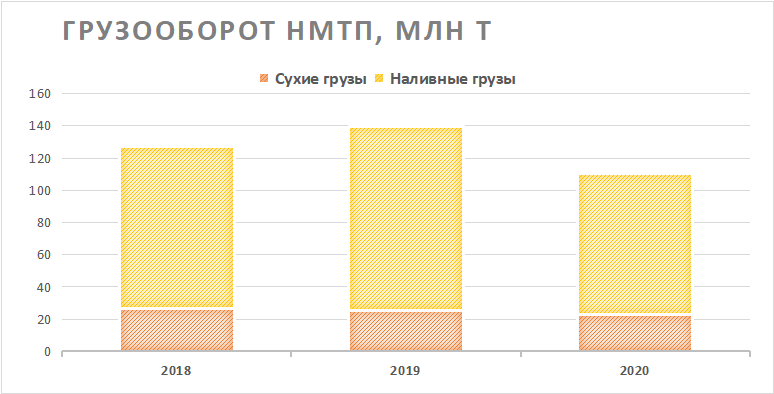

Кроме основного вида деятельности, «Транснефть» занимается стивидорными и дополнительными услугами порта с помощью 60,6% доли в группе НМТП (Новороссийский морской торговый порт). «Транснефть» с 2010 года в разной степени была акционером НМТП, но только в сентябре 2018 года получила контрольный пакет.

Деятельность НМТП делится на две основные категории: перевалка наливных и сухих грузов. К наливным грузам в первую очередь относятся нефть и нефтепродукты, а к сухим — металлы, уголь и зерно. В 2020 году 79,3% грузооборота приходилось на наливные грузы, что привело к снижению грузооборота на 23,3% г/г из-за ограничений, связанных со снижением добычи нефти из-за соглашения ОПЕК+.

Источник: данные компании

Интересным моментом в инвестиционной истории «Транснефти» является наличие двух активов, которые при классическом рассмотрении никак не влияют на оценку компании, однако несложно представить сценарий, при котором данные активы превращаются в денежные средства, поэтому мы считаем важным о них упомянуть:

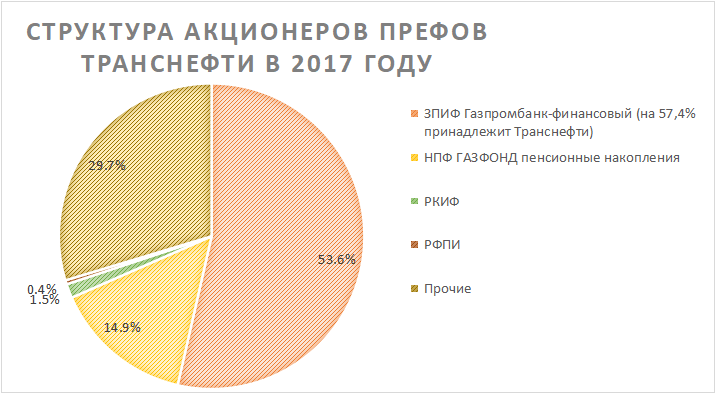

- Первый актив связан со структурой акционеров компании. Обыкновенные акции «Транснефти» не торгуются на бирже и на 100% принадлежат Российской Федерации в лице Росимущества. С привилегированными акциями, которые торгуются на Московской бирже, история намного сложнее. Последняя достоверная информация об акционерах префов датирована 2017 годом, когда Газпромбанк раскрыл информацию об этом. В 2017 году «Транснефть» через долю в ЗПИФ «Газпромбанк-финансовый» владела примерно 30,7% своими привилегированными акциями. На данный момент такой пакет оценивается в 70,9 млрд руб. При этом неизвестно, владеет ли «Транснефть» все еще этими акциями и будут ли они когда-нибудь использованы на благо прочих акционеров. Последней новостью, связанной со структурой акционеров привилегированных акций «Транснефти», является повышение показателя free-floatсо стороны Московской биржи до 37%, хотя в 2017 году этот показатель оценивался в 29,7%. Московская биржа не раскрыла причин повышения данного показателя;

Источник: Газпромбанк

- Вторым существенным активом являются нефть и нефтепродукты, находящиеся в системе нефтепроводов компании. Наличие данных запасов позволяет «Транснефти» мгновенно выдавать клиентам нефть на другом конце нефтепровода, как только компания ее получает. В связи с этим данная нефть необходима для деятельности «Транснефти» и записывается в отчетности в основные средства. Однако среди инвесторов существует мнение, что компания могла бы продать эту нефть и использовать вместо своей нефти чужую. На конец 2020 года запасы нефти и нефтепродуктов в системе трубопроводов «Транснефти» в отчетности оценивались в 154,6 млрд руб.

Отраслевые тенденции

У «Транснефти» есть два внешних ключевых параметра, от которых зависят финансовые результаты компании: объем транспортировки нефти и тариф на нее.

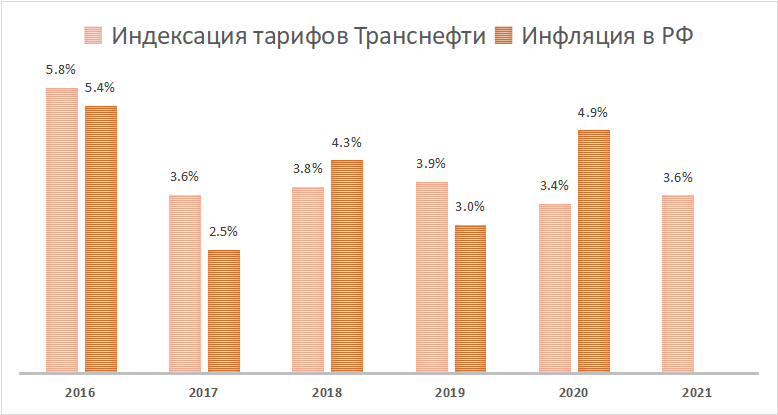

Тарифы на услуги по транспортировке нефти и нефтепродуктов устанавливаются Федеральной антимонопольной службой (ФАС). В октябре 2020 года правительство РФ согласовало параметры тарифного регулирования в 2021–2030 годах: тарифы будут индексироваться на уровне «прогноз инфляции со стороны Минэкономразвития минус 0,1%». Последние несколько лет тарифы индексируются приблизительно по такой же логике, но не всегда прогнозная инфляция совпадала с реальной, что периодически приводит к расхождениям. В любом случае, на наш взгляд, прозрачность в росте тарифов позитивна для «Транснефти», так как увеличивает прогнозируемость бизнеса компании. При этом такая структура индексации тарифов делает акции «Транснефти» инструментом, защищающим инвестиции от инфляции.

Источник: данные компании, Росстат

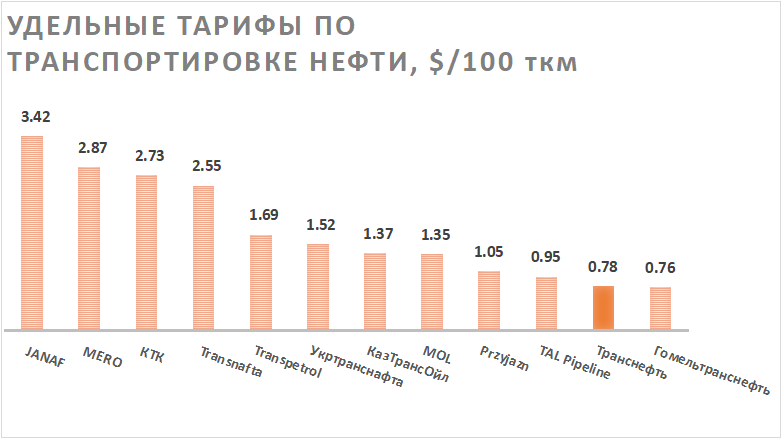

При этом тарифы «Транснефти» остаются одними из самых низких среди аналогов, если рассматривать удельные значения. Однако маловероятно, что в обозримом будущем ситуация изменится. Текущих тарифов хватает, чтобы покрывать операционные и капитальные затраты «Транснефти», что является достаточным условием экономической обоснованности тарифов естественной монополии.

Источник: данные компании

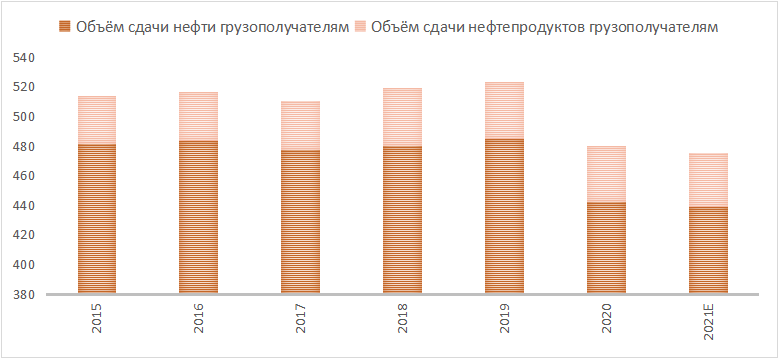

Объем транспортировки определяется добычей нефти в РФ, которая на данный момент находится под ограничением сделки ОПЕК+. Из-за этого объем сдачи нефти грузополучателям в 2020 году снизился на 8,9%. При этом сейчас ситуация с добычей начинает улучшаться: в феврале и марте Россия наращивала свою квоту на 65 тыс. б/с, а в апреле — на 130 тыс. б/с, несмотря на то что остальные члены ОПЕК+ (кроме Казахстана) в это время добычу не наращивали. С мая страны ОПЕК+ согласились постепенно наращивать добычу: в мае и июне будет добываться на 350 тыс. б/с больше, в июле — на 450 тыс. б/с. Россия будет пропорционально участвовать в данном росте и к июлю нарастит добычу на 114 тыс. б/с.

При этом менеджмент «Транснефти» остается осторожным в своих прогнозах насчет восстановления объема транспортировки. На 2021 год компания прогнозирует снижение объема транспортировки нефти и нефтепродуктов на 1%, до 475 млн тонн.

Транснефть: объем сдачи нефти и нефтепродуктов грузополучателям, млн т

Источник: данные компании

к содержанию ↑Дивидендная политика

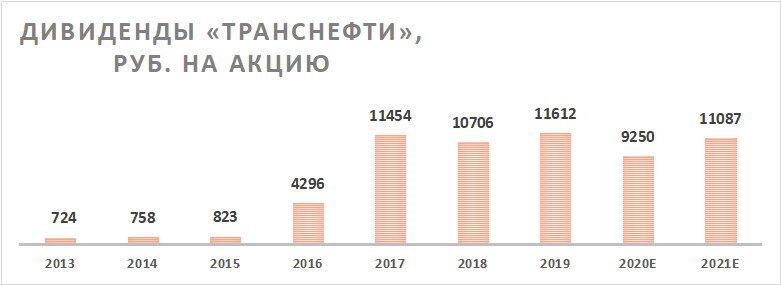

На данный момент дивидендная политика «Транснефти» предполагает выплату не менее 25% чистой прибыли по МСФО и нормализованной с учетом доли в прибыли зависимых и совместно контролируемых компаний, доходов, полученных от переоценки финансовых вложений, положительного сальдо курсовых разниц и прочих нерегулярных (разовых) неденежных составляющих чистой прибыли.

При этом фактически с 2017 года компания платила около 50% нормализованной прибыли по МСФО, что связано с требованием Минфина. Исключением, вероятно, станет 2020 год. На конференц-звонке менеджмент заявил, что дивиденды по итогам 2020 года составят 9250 руб. на акцию, т. е. 50% нескорректированной прибыли по МСФО, которая почти на 12% меньше скорректированной прибыли в первую очередь из-за резерва под обесценение основных средств. Данное решение стало небольшой неприятной неожиданностью для рынка, однако по итогам 2021 года мы ожидаем восстановления уровня дивидендов почти до значений 2019 года.

Источник: данные компании, прогнозы ГК «ФИНАМ»

к содержанию ↑Факторы привлекательности

Россия постепенно восстанавливает добычу нефти для удовлетворения внутреннего спроса, а с мая — в рамках смягчения сделки ОПЕК+. Это будет способствовать восстановлению операционных результатов «Транснефти».

Под влиянием Минфина «Транснефть» последние годы выплачивает около 50% нормализованной чистой прибыли по МСФО. По мере восстановления операционных результатов, а также роста тарифов ожидаем роста дивидендной доходности привилегированных акций: по итогам 2021 года — 7,5% дивидендной доходности, по итогам 2022 года — 8,9%, а по итогам 2023 года — 9,8%.

Благодаря стабильному бизнесу «Транснефть» является защитной акцией в периоды высокой волатильности рынка. Согласно данным Bloomberg, скорр. бета привилегированных акций составляет 0,72.

Привязка уровня индексации тарифов к прогнозному уровню инфляции защищает бизнес и акционеров «Транснефти» от прогнозируемых скачков инфляции.

к содержанию ↑Факторы риска

Ограничение добычи в рамках сделки ОПЕК+ может затянуться на неопределенный срок из-за более медленного, чем ожидалось, восстановления спроса на нефть.

В долгосрочной перспективе переход от нефти к возобновляемым источникам энергии может ускориться.

В 2019 году в трубопровод «Дружба» попала нефть с повышенным содержанием хлорорганики. По итогам года «Транснефть» зарезервировала около 23 млрд руб. для выплаты компенсаций за поставку данной нефти. Повторение подобных историй является основным операционным риском компании.

к содержанию ↑Финансовые результаты

Финансовые результаты «Транснефти» в 2020 году были под давлением снижения объема транспортировки нефти и нефтепродуктов из-за сокращения добычи в рамках соглашения ОПЕК+. По итогам года объем транспортировки нефти снизился на 8,8%, и в 2021 году этот фактор продолжит давить на финансовые результаты компании.

На этом фоне выручка за год снизилась на 9,6%, EBITDA — на 8,8%, а скорр. чистая прибыль — на 23,9%, что частично вызвано увеличением удельных операционных расходов на 6,9% из-за роста расходов на оплату труда, а также расходами, связанными с коронавирусом. В 2021 году менеджмент компании ожидает восстановления выручки на 2,7%, до 988,6 млрд руб., за счет роста тарифов транспортировки, что, на наш взгляд, является достаточно консервативным прогнозом.

Стоит отметить, что «Транснефть» смогла нарастить на 54,5% г/г свободный денежный поток, несмотря на снижение операционного денежного потока на 6% г/г. В первую очередь это связано со снижением капитальных затрат на 26% г/г. На данный момент «Транснефть» не нуждается в масштабных строительствах новых трубопроводов, что и позволяет компании сохранять капитальные затраты на минимальном уровне.

«Транснефть»: финансовые результаты за 4К 2020 и весь 2020 (млрд руб.)

| Показатель | 4К 2020 | 4К 2019 | Изм., % | 2020 | 2019 | Изм., % |

| Выручка | 246 | 271 | -9,2% | 962 | 1064 | -9,6% |

| EBITDA | 101 | 110 | -8,2% | 443 | 486 | -8,8% |

| Маржа EBITDA | 41,1% | 40,6% | 0,5% | 46,0% | 45,7% | 0,4% |

| Чистая прибыль скорр. | 27 | 32 | -16,6% | 150 | 197 | -23,9% |

| Маржа скорр. чистой прибыли | 9,3% | 12,9% | -3,6% | 15,6% | 18,5% | -2,9% |

| Свободный денежный поток | 32 | 45 | -28,9% | 140 | 91 | 50,5% |

| Чистый долг | 258 | 343 | -24,8% | 258 | 343 | -24,8% |

| Транспортировка нефти, млн т | 108 | 123 | -12,6% | 442 | 485 | -8,8% |

Источник: данные компании

«Транснефть»: исторические и прогнозные финансовые показатели (млрд руб.)

| 2016 | 2017 | 2018 | 2019 | 2020 | 2021E | 2022E | 2023E | |

| Отчет о прибылях и убытках | ||||||||

| Выручка | 848,1 | 884,3 | 980,0 | 1063,8 | 962,4 | 1018,5 | 1105,6 | 1177,6 |

| EBITDA | 408,2 | 408,3 | 433,9 | 485,8 | 443,3 | 450,9 | 501,9 | 539,7 |

| EBIT | 279,7 | 255,6 | 255,3 | 277,1 | 225,7 | 218,7 | 218,6 | 264,9 |

| Чистая прибыль скорр. | 202,7 | 179,2 | 170,5 | 196,7 | 150,2 | 166,1 | 198,0 | 218,8 |

| Рентабельность | ||||||||

| Рентабельность EBITDA | 48,1% | 46,2% | 44,3% | 45,7% | 46,1% | 44,3% | 45,4% | 45,8% |

| Рентабельность чистой прибыли | 23,9% | 20,3% | 17,4% | 18,5% | 15,6% | 16,3% | 17,9% | 18,6% |

| ROE | 14,1% | 9,8% | 11,0% | 7,8% | 5,3% | 6,4% | 6,9% | 8,7% |

| Показатели денежного потока, долга и дивидендов | ||||||||

| CFO | 317,6 | 327,1 | 347,2 | 361,2 | 339,5 | 341,4 | 384,5 | 417,2 |

| CAPEX | 321,6 | 306,9 | 268,8 | 270,5 | 199,3 | 232,0 | 240,0 | 250,0 |

| CAPEX % от выручки | 38% | 35% | 27% | 25% | 21% | 23% | 22% | 21% |

| FCFF | -4,0 | 20,2 | 78,4 | 90,7 | 140,1 | 109,4 | 144,5 | 167,2 |

| Чистый долг | 277 | 347 | 392 | 343 | 258 | 169,9 | 137,2 | 85,2 |

| Чистый долг / EBITDA | 0,7 | 0,9 | 0,9 | 0,7 | 0,6 | 0,4 | 0,3 | 0,2 |

| DPS, руб. | 4296 | 11454 | 10706 | 11612 | 9250 | 11087 | 13214 | 14605 |

| Норма выплат, % скорр. прибыли | 18,3% | 50,0% | 51,2% | 53,1% | 44,6% | 50,0% | 50,0% | 50,0% |

Источник: расчеты ГК «ФИНАМ», Bloomberg

к содержанию ↑Оценка

Для оценки целевой цены привилегированных акций «Транснефти» мы использовали модель дисконтированных дивидендов (DDM), так как, на наш взгляд, данные акции в первую очередь интересны с точки зрения получения стабильно растущей дивидендной доходности.

По нашим оценкам, при норме доходности акций 11,5% целевая цена привилегированной акции «Транснефти» составляет 175 535 руб., что соответствует рейтингу «Покупать» и апсайду 18,2%.

Расчет нормы доходности по акциям

| Норма доходности по акциям | 11,5% |

| Бета | 0,72 |

| Премия за рыночный риск (ERP) | 6,0% |

| Безрисковая ставка (доходность 10-летних ОФЗ) | 7,1% |

Источник: расчеты ГК «ФИНАМ»

Оценка целевой цены привилегированной акции «Транснефти», руб.

| 2020Е | 2021Е | 2022Е | 2023Е | 2024Е | 2025Е | |

| DPS по итогам года | 9250 | 11 402 | 13 588 | 15 019 | 16 145 | 16 802 |

| Дисконтированные дивиденды | 9002 | 9955 | 10 644 | 10 554 | 10 179 | 9503 |

| Рост дивидендов после 2025 года (TGR) | 3% | |||||

| Сумма дисконтированных дивидендов за 2020–2025 гг. | 59837 | |||||

| Сумма дисконтированных дивидендов после 2025 года | 115698 | |||||

| Целевая цена привилегированной акции Транснефти | 175535 |

Источник: Расчеты ГК “ФИНАМ”

Отметим, что средневзвешенная целевая цена по выборке аналитиков с исторической результативностью прогнозов по данной акции не менее среднего составляет, по нашим расчетам, 175 814 руб. (апсайд 18,4%), рейтинг акции 3,0 (значение рейтинга 5,0 соответствует рекомендации Strong Buy, а 1,0 — рекомендации Strong Sell).

В том числе оценка целевой цены акций «Транснефти» аналитиками компании «УралСиб» составляет 197 374 руб. (рекомендация — «Покупать»), Sova Capital — 154 255 руб. («Держать»).

к содержанию ↑Акции на фондовом рынке

С начала 2019 года акции «Транснефти» выглядели слабее индекса ММВБ, а также российского индекса нефти и газа. Это в первую очередь связано со стагнацией объемов транспортировки нефти, которая перешла к падению в 2020 году из-за пандемии. При этом нефтяные компании смогли выиграть от соглашения ОПЕК+, так как оно привело к росту цен на нефть, но «Транснефть» не получает выгоды от роста цен на нефть. Сейчас ситуация нормализуется: цены на нефть приостановили свой рост, а ОПЕК+ с мая начнет наращивать добычу. На наш взгляд, эти факторы помогут префам «Транснефти» выглядеть лучше рынка в ближайшие несколько месяцев.

Источник: Bloomberg

к содержанию ↑Техническая картина

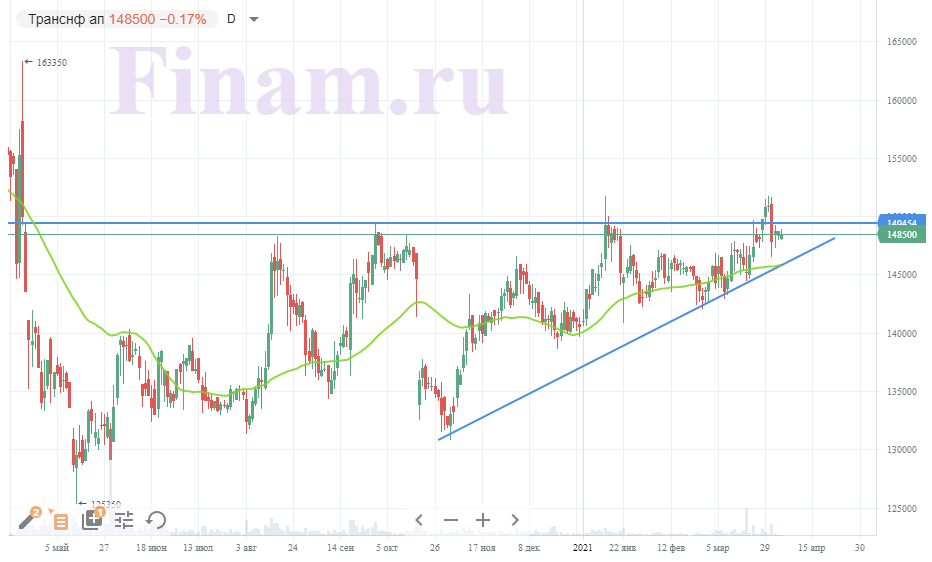

С технической точки зрения привилегированные акции «Транснефти» торгуются в рамках среднесрочного восходящего треугольника. После очередного ретеста нижней границы треугольника считаем вероятным сценарий выхода из треугольника наверх.

Источник: finam.ru

Добавить комментарий