Как стало известно из обзора Всемирного совета по золоту 12 из 51-го Центробанка намерены увеличить золотой запас своих стран в текущем году. В прошлом году таких Центробанков было 8%, но они купили 651 тонну благородного металла [https://gold.ru/news/wgc-politika-centrobankov-po-zolotu-na-2020-god.html].

Это подчеркивает о падении доверия к доллару как основной резервной валюте Мира.

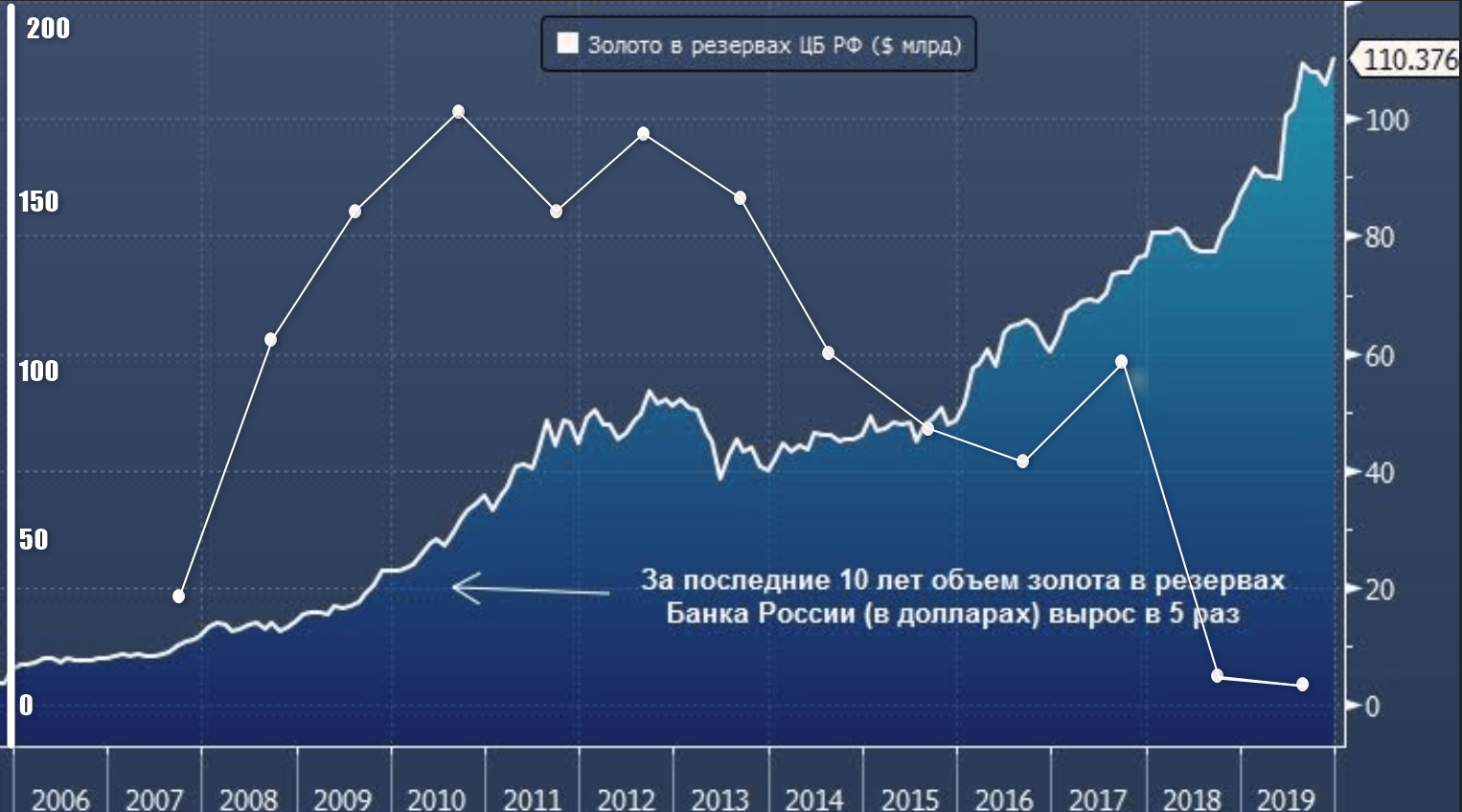

И Банк России до апреля этого года — как никакой другой, вел активную политику по дедолларизации своих резервов. Ниже представлен график доли трежерис (белые точки и левая шкала) и золота в резервах ЦБ в миллиардах долларов (правая шкала):

Мы у порога новой системы финансовых отношений, о чем я и хочу рассказать.

Формально все выглядит очень просто. Пусть две страны X и Y имеют какие-то резервы монетарного золота и готовы торговать между собой, но не хотят пользоваться долларом. Тогда они могут торговать в своих национальных валютах, относительный курс которых определяется простой формулой, действенность которой я проверил с 2018 года:

курс[Y/X] = [цена унции в X]/[цена унции в Y]

Чтобы избежать возможных и значительных колебаний курсов, страны договариваются, что на объем национальной валюты, соответствующий сделке, они резервируют золото (покупают на бирже) не вывозя его из страны.

По такой схеме начали пробовать торговать между собой Россия, Китай, Индия и Турция с Ираном с 2018 года. Тогда же Россия и Китай сделали свои системы финансовых сообщений, минуя SWIFT.

И с 1 января 2022 года, когда золото приобретет статус международного резерва I категории, эта система финансовых отношений обретет жизнь. Доллар будет гулять сам по себе, а мы будем торговать в национальных валютах по «золотому эквиваленту».

Постскриптум. Спросите современного экономиста, что такое золото? И он ответит — товар, такой же как нефть или уголь. Правда цена золота фиксируется пока еще торгами только на Лондонской и Нью Йоркской биржах, ибо другим биржам «не доверяют».

Однако, если по нефти или газу можно удовлетворить любой спрос, то с золотом дело обстоит иначе. Спрос на 57 тысяч тонн удовлетворен быть не может, ибо это весь разведанный его запас. И продавая в год от 3.5 до 4.5 тысяч тонн золота из доступных ныне рудников и россыпей мы уже через 10 лет окажемся в ситуации, когда любое решение будет плохим.

И в Лондоне, и в Нью Йорке золото торгуют в долларах, а стартовую цену унции задают «Советы» биржи. Но за прошедший год торги вышли из под контроля — цена унции растет значительно быстрее, чем хотелось бы «советникам». Это связано не только с ограниченной перспективой его добычи, но и с потерей доверия к доллару.

Все началось с России, когда в марте 2018 года она неожиданно для всех выбросила на рынок долговые бумаги США — трежерис, аж на $90 млрд. Лишь тогда многие обратили внимание, что не первый год Банк России не только избавляется от долларовых активов в своих Международных резервах, но и скупает почти все золото, что Россия производит. И ряд стран сразу последовали ее примеру — кто-то стал выводить свое золото из хранилищ США, другие интенсивно скупать золото на все свободные средства. Так стала формироваться глобальная тенденция в цене унции.

И она сложилась в мае/июне 2019. Тогда из анализа этой совокупности данных я и вывел формулу ее выражающую: цена = 1240 +39.5*х, где х — номер месяца, начиная с июня 2019 года.

Текущая цена может быть выше или ниже расчетной, но как показал прошедший год глобальная тенденция описывается именно этой очень простой формулой. Замечу, что она позволяла мне предсказывать курс доллара: нужно рублевую цену унции от ЦБ РФ разделить на расчетную в долларах. Давайте посчитаем. Июнь 2020 года — 13 месяц с мая 2019. Но сегодня 27 мая, то есть 27/31 = 0.871 от полного месяца. Тогда получаем расчетную цену унции 1240 + 39.5*13*0.871 = $1687.26. Цена грамма от ЦБ равна 3895.87 рубля. С учетом коридора волатильности в 104 рубля получим курс 3895.87*31.1/1687.26 = 71.81+/-0.92. А ЦБ дает 71.14.

Столь близкое совпадение конечно же случайно.

Добавить комментарий