Установленная президентом России Владимиром Путиным Национальная целевая программа «Комфортная и безопасная среда для жизни» предполагает, в частности, что к 2030 году не менее 5 млн семей ежегодно будут улучшать свои жилищные условия, а основными рыночными инструментами достижения этой цели являются ипотечное кредитование и выпуск ипотечных облигаций.

Ипотечные облигации – ещё один инструмент в обеспечении ипотечного кредитования. Потому начнём с последнего.

Ипотечное кредитование

Объем выдаваемых ипотечных кредитов каждый год бьёт рекорды. В 2020 году – не смотря на все последствия от Covid-19, количество выданных ипотечных кредитов – согласно ЦБ РФ, превысило 1,7 млн на сумму почти 4,3 трлн рублей, что в 1.5 раза больше итогов 2019 года. Более того, сохраняются темпы роста и в наступившем 2021 году.

Так, в январе было выдано 96 тыс. ипотечных кредитов на сумму 265 млрд рублей. Это на 19% больше по числу и на 29% по сумме, чем в январе 2020 года. А в феврале – по предварительной оценке ДОМ.РФ и Frank RG, выдано 147 тыс. ипотечных кредитов на сумму 410 млрд рублей, что превышает показатели февраля прошлого года на 36% в количественном и на 53% в денежном выражении. Причём, средневзвешенная ставка выдачи ипотеки по стране составила 7,23%, что на 2 п.п. ниже, чем годом ранее. Средний размер ипотечного кредита в России в январе этого года вырос на 1,7% и впервые составил 3,004 млн рублей.

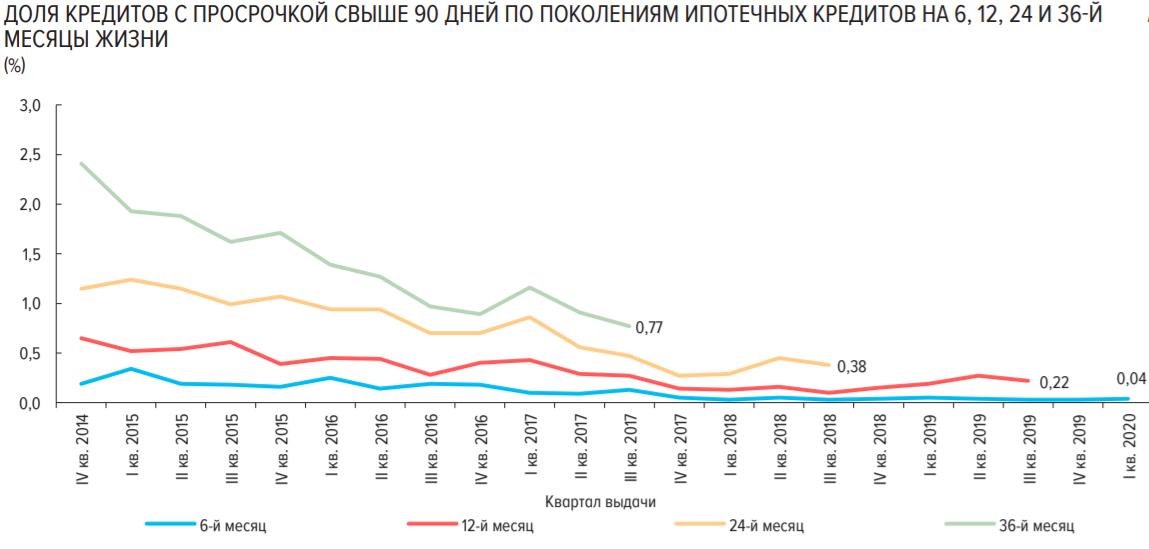

О качестве ипотечных кредитов можно судить по динамике падения доли кредитов с просрочкой выплат по кредитам на 90 дней и более, представленной на графике от ЦБ РФ.

Доли процента! Это вам не от 20 до 40%, как в разных штатах США.

Все это говорит о растущих возможностях и уверенности граждан России в завтрашнем дне.

Стоит отметить, что в стране набирает популярность индивидуальное жилищное строительство (ИЖС), особенно деревянных домов в окрестностях крупных городов. Технологии строительства таких домов и их пожаробезопасность ныне доведена до совершенства. И рост популярности связан не столько с переходом многих людей к дистанционному режиму работы, как с тем, что шаг за шагом россияне возвращаются к привычному когда-то для них укладу жизни, но на совершенно ином технологическом уровне.

В этой связи – по заявлению замминистра строительства и ЖКХ Никиты Стасишина, ко второй половине 2021 года будет разработана программа льготной ипотеки в отношении строительства индивидуальных, включая и деревянных домов.

По оценкам аналитика корпоративных рейтингов НРА Аллы Юровой, спрос на ипотеку для индивидуального жилищного строительства будет расти и в течение ближайших пяти лет будет построено 450-500 миллионов квадратных метров жилья, что эквивалентно примерно 3 миллионам отдельных домов.

Справка. «Сбербанк» выдал около 1 млрд рублей ипотеки на строительство индивидуальных домов в январе-феврале 2021 года, что более чем в два раза превышает показатель аналогичного периода за прошлый год [413 млн рублей]. Как заявил вице-президент, директор дивизиона «ДомКлик» Сбербанка Николай Васёв: «С начала года мы получили уже более 10 тысяч заявок на ИЖС в рамках различных программ, что почти на 50% больше, чем за первый квартал прошлого года. Сейчас государство уделяет большое внимание развитию ИЖС. Мы со своей стороны постоянно работаем над улучшением условий и повышением доступности ипотеки на покупку и строительство частных домов»

Банк планирует предлагать комплексные решения для ИЖС – от проектного финансирования для застройщиков, до льготных условий по ипотеке для покупателей частных домов во всех регионах России со второго полугодия 2021 года.

Так что есть основания верить, что целевые показатели Национальной программы «Комфортная и безопасная среда для жизни» будут выполнены, если Россию не накроет какой-то кризис, связанный с глобальными потрясениями в Мире.

Ипотечные облигации

В своей статье «2020 – год частного инвестора» я отмечал, что за 2020 год на Московскую биржу пришло частных инвесторов больше, чем суммарно за все предыдущие годы – почти 5 млн, и количество «физиков» – физических лиц, имеющих брокерские счета на Московской бирже, достигло рекордных 8,8 млн.

По итогам года доля частных инвесторов в объёме торгов акциями составила 40,6%, в объёме торгов облигациями – 13%, на спот-рынке валюты – 12,3%, на срочном рынке – 42%. Вложения частных инвесторов в акции составили 301 млрд рублей, а в облигации – 617 млрд.

Именно мягкая денежно-кредитная политика Банка России и послужила толчком для розничных инвесторов – население начало активно перекладывать свои сбережения из депозитов в различные инструменты финансового рынка в связи со снижением ставок по депозитам.

Здесь же хочу выделить инвестирование в Ипотечные Ценные Бумаги. ИЦБ – это облигация, выплаты по которой обеспечены платежами по ипотечным кредитам. Банк выдаёт клиентам ипотечные кредиты, которые объединяются в единую группу или общий пул. Под этот пул выпускается ценная бумага — облигация. Среди традиционных инвесторов — пенсионные фонды, страховые и инвестиционные компании.

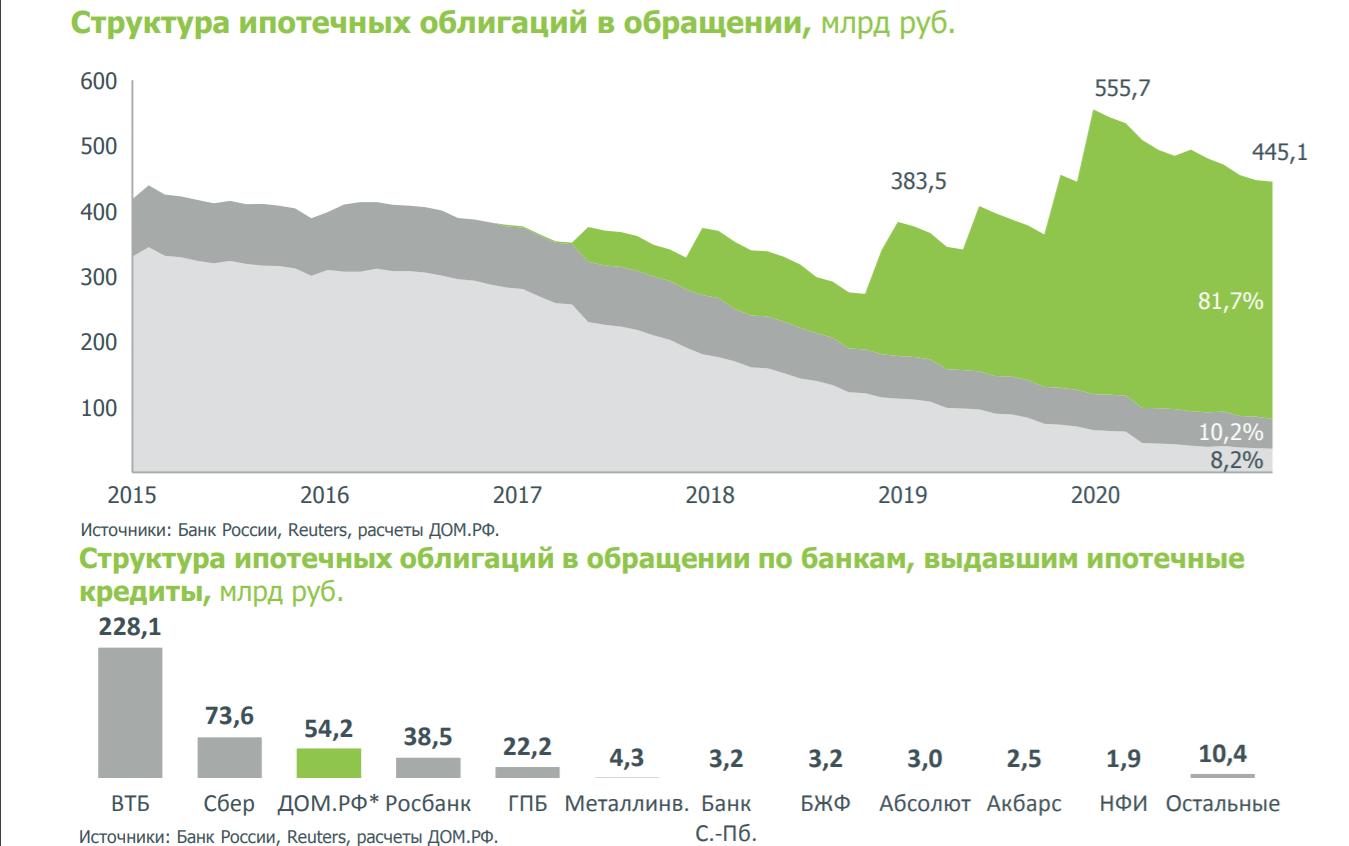

В 2020 году – по данным «Дом.РФ», в России был размещён рекордный объем ипотечных облигаций – 13 выпусков на сумму более 374 млрд рублей – за год рост на 35%. Объем ИЦБ достиг 748,2 млрд рублей. Причём, общая сумма ИЦБ, включая уже погашенные, превысила 1 трлн рублей.

Динамика и структура ИЦБ в обращении показана на графике по состоянию на 30.11.2020.

Как видим, основную долю рынка составляют ИЦБ с поручительством «Дом.РФ», 100% акций которого принадлежит Росимуществу. Таким образом, ИЦБ «Дом.РФ» — это, по сути, государственные ценные бумаги, а сам «Дом.РФ» в силу закона не может быть признан банкротом. Кроме того, существенным эффектом для повышения ликвидности рынка этих ценных бумаг стало включение ИЦБ «Дом.РФ» в состав высоколиквидных активов уровня 2А и возможность использования их в качестве обеспечения по сделкам РЕПО с Федеральным казначейством.

Так вот, в прошлом году и россияне начали активно приобретать ипотечные облигации «Дом.РФ». Этот сегмент финансового рынка «на подъёме», благодаря привлекательному для частных инвесторов сочетанию доходности и надёжности. И интерес к этому сегменту будет только расти как со стороны институциональных инвесторов, так и физлиц.

По данным «Дом.РФ» количество физлиц, участвующих в первичных размещениях ИЦБ, увеличилось за год в 17 раз и достигло 2,7 тысячи. Особенно привлекательным является приобретение ИЦБ через открытие Индивидуальных инвестиционных счетов. Двойная выгода – возможность получить налоговый вычет и 5,88% – на день сегодняшний, от вложений в ипотечные облигации.

Процесс купли-продажи ИЦБ на бирже для индивидуальных инвесторов максимально упрощён. Достаточно пройти регистрацию и открыть счёт, после чего можно покупать облигации сразу после их выпуска.

Осталось отметить определённую уникальность ипотечных облигаций «Дом.РФ». Она состоит в низком кредитном риске – облигации одновременно обеспечены и высококачественными ипотечными кредитами, и поручительством государственного института развития «Дом.РФ», который выкупает все кредиты с просрочкой более 90 дней.

Условный риск ипотечных облигаций состоит в том, что точный срок погашения таких облигаций заведомо не известен и зависит от того, как активно ипотечные заёмщики будут гасить свои кредиты.

Добавить комментарий