Почти не встречал экономистов которые могли бы внятно ответить на вопросы типа: что такое долговой «пузырь» или фондовый. Хотя все последнее время эти темы страстно обсуждаются на всех ресурсах из-за складывающейся ситуации в США.

Почти не встречал экономистов которые могли бы внятно ответить на вопросы типа: что такое долговой «пузырь» или фондовый. Хотя все последнее время эти темы страстно обсуждаются на всех ресурсах из-за складывающейся ситуации в США.

Начнём с «долгового пузыря». Допустим, у страны X государственный долг на 100 и более % превышает её ВВП. Пузырь ли это, который вот-вот должен лопнуть? Вовсе нет, если страна в состоянии обслуживать свои долги. И не обязательно — как многие думают, ростом экспорта товаров и услуг. Есть более простой способ с которым согласился весь мир.

Если национальная валюта страны Х входит в категорию «резервных валют мира», то все % по долгам покрываются включением своего «принтера» нацвалюты. И вы не можете их не принять — ведь все долги номинированы были именно в валюте страны Х.

Поэтому не стоит беспокоиться о госдолге США в 149% от его ВВП, или о госдолге Японии в 295% от ее ВВП, и госдолге Англии в 108% от ВВП — они напечатают столько $, ¥ и £, сколько мы запросим. Более того, эти «избранные» страны будут только наращивать свои госдолги, покупая производимые нами товары «в долг» — надо же как-то им выживать при вымирающей их собственной экономике. Вопрос в том, согласны ли мы выкупать их новые долги?

В марте 2018 года Россия стала агрессивно распродавать долги США — трежерис. За Россией последовали многие страны. С этого момента у США и начались проблемы, развертку которых во времени мы видим с февраля текущего года. Но об этом чуть позже.

На 1.04. 2020 года внешний долг России $450.046 млрд, 2/3 которого это долги частных банков и компаний. Это 4% от ВВП. И мы без труда его обслуживаем производимыми товарами и услугами. В этом плане переживать, что из-за «новых» санкций или какого-то кризиса мы не сможем обслуживать свой госдолг не стоит, от слова «совсем». Ибо 4% от ВВП не та сумма, о которой вообще стоит беспокоиться. К тому же мы и резервов поднакопили — только Банк России накопил $565.2 млрд.

Поговорим теперь о «фондовых пузырях». Здесь у экспертов боле-менее ясное понимание. Они говорят о «пузыре», когда совокупная стоимость акций компаний, торгуемых на бирже, превышает совокупную цену их активов. И с лета 2019 года все заговорили о «фондовом пузыре» США. Все чаще стали задаваться вопросом — когда он «лопнет»? Но мало кто мог внятно ответить — почему он должен лопнуть?

Поясню «на пальцах» в рамках Модели глобальных тенденций [Global Trending Models], которую я сформулировал для себя еще в марте 2015 года.

Так вот, в рамках GTM акции любой компании представляют интерес для инвестора, если доходность по ним превышает текущий уровень инфляции.

Для примера возьмем «капитана» западного мира — Apple. За последний квартал — с 7.02 по 8.05 [в системе отчетности США], доходность одной обыкновенной акции в 303,74 доллара составила 0.98%. Это в 1.5 раза выше текущего роста уровня инфляции. Поэтому инвесторам безразлично, что совокупная цена активов Apple в размере $320.40 млрд намного меньше совокупной стоимости его акций в размере $1.469 трлн. И они продолжат скупать акции Apple в любой ситуации.

Но подобных компаний на фондовом рынке США всего три, потому не они определяют глобальную тенденцию его развития. Большинство компаний реального сектора, погрязшие в долгах, с трудом удерживают квартальную доходность по обыкновенным акциям на уровне 0.01%. И если бы не постоянная подпитка фондового рынка из бюджета США за счёт увеличения его дефицита, то рынок акций давно бы обвалился.

Но каждый год существуют периоды — «конец января-начало февраля» и «конец июля-начало августа», когда компании и банки закрывают свои «большие» долги. Они начинают лихорадочно распродавать свои акции. И обвал неминуем. Весь вопрос в его глубине. Так был мною вычислен первый глубокий кризис — 7 февраля 2020 года. Ошибся на неделю — он начался 13 февраля.

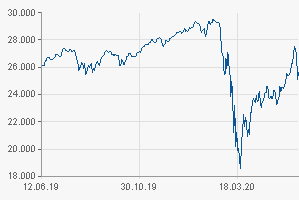

Посмотрите на динамику фундаментального индекса DJ-Ind. От своего максимального на 13 февраля значения к 23 марта он обвалился на 34%! Я тогда даже написал типа «Писец уже у врат Сияющего града на холме».

Посмотрите на динамику фундаментального индекса DJ-Ind. От своего максимального на 13 февраля значения к 23 марта он обвалился на 34%! Я тогда даже написал типа «Писец уже у врат Сияющего града на холме».

Но Трамп не был бы Трампом, если бы он тут же не влил — через банки, в рынок акций $1.65 трлн, потом еще $2.3 трлн, а 15 мая еще $2.9 трлн. ФРС едва успевал исполнять его желания. В итоге рынок отыграл 2/3 потерь. А тут «на тебе» — на 10 июня новый провал. Однако, Трамп уже успокоил «народ» — будет вам ещё триллион. Но хватит ли?

Лично я совсем не ждал обвала 10 июня. Был уверен, что рынок замрёт на достигнутом до 7 августа. Значит, дела в экономике США ещё хуже, чем я предполагал. Косвенным признаком этому служит то, что с марта по 21 мая количество зарегистрированных безработных увеличилось на 39 миллионов человек! И этому не видно края. И совсем мне трудно представить последствия творящегося ныне безумия с «преклонением колен»…

Но уверен, что Трамп сделает все, чтобы к его инаугурации в январе 2021 года индекс DJI сохранился на уровне 26630 пункта. И он сможет гордо сказать своим выборщикам перед ноябрьскими выборами типа — «Мы устояли!».

А дальше? Трампу все равно, обвалится ли «в нуль» фондовый рынок или нет. Он сохранит все ведущие высокотехнологичные компании вкупе с основными производствами, даст полную свободу малому и среднему бизнесу. Остальное само сгорит в прожорливой печи свободного рынка. Так мне видятся его планы.

Полагаю, мне остаётся ответить на волнующий многих вопрос — где же эти 1.65 +2.3+ 2.9 = 6.85 триллионы долларов; почему не разразилась гиперинфляция, о которой предупреждали некоторые эксперты? Эти 7 триллионов ушли на покрытие корпоративных долгов, объем которых на 1.01.2019 тогда превысил $70 трлн.

Добавить комментарий