26 апреля на президиуме правкомиссии по повышению устойчивости российской экономики в условиях санкций, Минэкономразвитие представило свой предварительный обзор «О текущей ситуации в экономике». В обзоре, в частности, говорится, что рост ВВП России в марте 2022 года, замедлился до 1,6% в годовом сравнении с 4,3% в феврале и 5,8% в январе. А по итогам 1-го квартала министерство оценило рост ВВП на уровне 3,7%, после роста на 5,0% в 4-м квартале 2021 года.

26 апреля на президиуме правкомиссии по повышению устойчивости российской экономики в условиях санкций, Минэкономразвитие представило свой предварительный обзор «О текущей ситуации в экономике». В обзоре, в частности, говорится, что рост ВВП России в марте 2022 года, замедлился до 1,6% в годовом сравнении с 4,3% в феврале и 5,8% в январе. А по итогам 1-го квартала министерство оценило рост ВВП на уровне 3,7%, после роста на 5,0% в 4-м квартале 2021 года.

И после обсуждения в обзоре динамики развития в различных отраслях экономики, путём её банальной интерполяции на конец 2022 года, Минэкономразвитие приходит к выводу – по словам Алексея Кудрина, что в годовом исчислении ВВП РФ снизится на 8,8%.

А в пятницу – 29 апреля, на брифинге глава Банка России Эльвира Набиуллина, в частности, сказала: «Разрыв устоявшихся экономических связей негативно скажется на динамике ВВП в этом году – снижение ВВП составит 8-10%, при этом нижняя точка спада придется на четвертый квартал».

Ещё до того, как Минэкономразвитие и ЦБ РФ озвучили свой прогноз падения ВВП РФ в 2022 году, многие «эксперты» – особенно из представителей либерального клана, выставили свои прогнозы: от 14 до чудовищных 22%. Но спроси их – как они оценивали, ничего, кроме мычания, в ответ не услышите.

И возникает вопрос – почему практически всё экспертное сообщество так трагически видит развитие экономики России из-за санкционного давления на неё со стороны западного мира? Ведь первый квартал показал, что российская экономика находится в гораздо лучшем положении, чем ведущие экономики Запада – США и Германии.

Например, ВВП Соединенных Штатов в первом квартале текущего года обвалился на 1,4% в годовом выражении, о чем говорится в пресс-релизе бюро экономического анализа Министерства торговли Штатов. Кстати, американцы ждали роста, пусть и небольшого, что озадачило и напугало многих тамошних «говорящих голов». Так, экономисты Refinitiv, этой глобальной англосаксонской компании по данным для бизнеса, которые, как они утверждают, знают все, что творится в мире, были уверены, что валовой продукт Америки за 1-й квартал увеличится, как минимум, на 1,1%.

С другой стороны, экономика Германии, несмотря на усиление негативных последствий санкционной войны с Россией, в первом квартале текущего года выросла в квартальном исчислении на 0,2%, сообщило Федеральное статистическое ведомство в пятницу, 29 апреля, отметив, что на экономическую ситуацию в ФРГ благотворно повлияли, в первую очередь, более крупные инвестиции.

Как так получается, что санкционная война с Россией привела к падению в первом квартале ВВП США на 1,4%, к росту ВВП Германии всего на 0,2%, а в России к росту на 3,7%? И почему российские эксперты, в конце концов, приходят к выводу, что ВВП России к концу 2022 года рухнет, как минимум, на 8,8%?

На мой взгляд, потому, что рублёвый объем ВВП “эксперты” переводят в долларовый эквивалент по ожидаемому ими среднему курса доллара. Так, Минэкономразвитие прогнозирует средний курс доллара в 2022 году равным 81,4. Тогда по отношению к базовому курсу 2021 года – 75, уже только этот пересчёт гарантирует падение ВВП на 75/81,4 — 1 = — 7,86%. Но у каждого эксперта своя оценка среднего курса доллара; потому такой большой разброс в их оценках о падении ВВП. Так что к подобным прогнозам вряд ли стоит относиться серьёзно.

Однако полагаю, что многие экономисты понимают, что динамика ВВП – объём в национальной валюте рыночной стоимости произведённых страной товаров и услуг, как-то связана с динамикой объема денежной массы страны М2, но как?

Так вот, ещё в 2015 году экономист Сергей Блинов, проделав огромную изыскательную работу по динамике ВВП и М2 в ряде крупнейших стран мира за многие годы, выявил удивительно простую формулу связи ВВП с М2, а именно: ВВП = С1 Log (M2*) + С2. Здесь С1 и С2 – некоторые константы, свои для каждой страны, а М2* – нормированная на годовую инфляцию денежная масса, то есть М2* = М2/(1,000 + х), где х – годовая инфляция в десятичном выражении, например 5% = 0,05.

Нас интересует ожидаемый рост или падение ВВП за год. Но пока имеются данные за первый квартал. Тогда из данных ЦБ РФ берем значение М2 = 68,204 трлн на 1 апреля, нормируем на оценку ЦБ годовой инфляции в 16,7% и обозначим результат как М2*(2) = 58,444. ВВП, соответствующий этому значению денежной массы, обозначим как ВВП(2). Аналогично, берем данные по М2 = 66,253 на 1 января, нормируем на годовую инфляцию в 2021 году в 8,4% и обозначим результат как М2*(1) = 61,119, чему соответствует ВВП(1).

Тогда, согласно формуле, ожидаемый рост/падение годового ВВП будет равен

[ВВП(2) — ВВП(1)]/ВВП(1) = Log[M2*(2)/M2*(1)]/[Log[M2*(1)] + C2/C1]

Пренебрегая малой величиной С2/С1 получаем, что годовое падение ВВП России будет не выше 1,08%.

Почти на порядок меньше оценки ЦБ, что смущает. Однако, согласно формуле Блинова, дальнейшее снижение годового ВВП, от расчётного по данным за первый квартал, может быть связано только с ростом инфляции, ибо денежная масса Банком России искусственно не сокращается, если нет реального дефолта. Но даже если поверить в инфляцию в 22,7%, прогнозируемую некоторыми экспертами, падение ВВП, согласно расчёту, не превысит 2,37%.

Но и в подобный уровень инфляции трудно поверить, когда у страны великолепный торговый баланс. Цитирую: «По предварительной оценке Банка России, профицит текущего счета платежного баланса Российской Федерации в январе-марте 2022 года достиг 58,2 млрд долларов США, укрепившись более чем в 2,5 раза по отношению к соответствующему периоду 2021 года».

Что такое «текущий счёт платёжного баланса»? Это когда вы получили всё, что могли заработать, и рассчитались по всем своим долгам за этот же период. Рост в 2,5 раза по отношению к 2021 году!

Не думаю, что кто-либо допускает, что цены на энергоресурсы и другие товары из России в скором времени начнут падать. Однако, вполне допускаю, что российский экспорт может сократиться из-за новых санкций от ЕС, США и их союзников против российской нефти, угля и газа. Это может повлечь сокращение их производства, а значит и падение ВВП. И тогда положительное сальдо торгового баланса России будет выглядеть не столь впечатляюще, как ныне. Посмотрим на баланс и перспективы по нефти и углю, оставив в стороне вопросы с газом, ибо отказ от импорта российского газа пока равносильно фактическому разрушению экономики Европы и её сателитов.

В 2021 году страны Евросоюза импортировали 108,1 млн тонн российской нефти (47% экспорта в физическом выражении) на $50,9 млрд. В США было поставлено 7,4 млн тонн на $3,7 млрд.

Доля Великобритании, Норвегии и стран ЕС в физических поставках угля из России в 2021 году составила 23% (50,6 млн тонн), а в структуре экспортной выручки — 21% ($3,8 млрд из $18,5 млрд), следует из данных Федеральной таможенной службы (ФТС).

Возможно, что после введения эмбарго, экспорт российской нефти и угля в Европу и США сократится в какой-то мере, но вырастит экспорт в Азиатско-Тихоокеанский регион, Латинскую Америку и Африку – процесс замещения уже идёт полным ходом.

Справка. Пока Европа обсуждает, как они будут «давить» на Россию, сокращая импорт ее нефти, экспорт сырой нефти из России за первые 28 дней апреля подскочил более чем на 17%. При этом зафиксирован рост потоков по всем ключевым трубопроводам и портам, даже несмотря на снижение добычи в стране, сообщил Bloomberg 29 апреля. В апреле страна экспортировала в среднем 4,66 млн баррелей в сутки.

Поставки через порты страны выросли почти на 54% по сравнению с предыдущим месяцем, а поставки по трубопроводу «Дружба» в Европу и трубопроводу ВСТО в Китай выросли на 7,8%. По имеющимся данным, единственным направлением, где потоки сократились по сравнению с тем же периодом в марте, является участок газопровода «Дружба» в направлении Германии.

При этом добыча нефти в России упала в среднем до 10,05 млн баррелей в сутки. Так что рост экспорта пока идет за счёт переполненных хранилищ, которых только у «Роснефти» имеется на 80 млн баррелей.

В борьбу за российскую нефть вступила и Индия. По данным исследовательской группы Kpler, в 2021 году доля российской нефти составляла лишь 2% от общего объема. Речь идет о 12 млн баррелей высокосернистой нефти сорта Urals. Тогда как основными экспортерами нефти на индийский рынок в прошлом году были страны Ближнего Востока. Значительная доля также пришлась на США и Нигерию. И хотя в январе-феврале этого года Индия не приобрела у России ни одного барреля, зато контракты на покупку Urals, покрывающие март, апрель, май и июнь, по данным группы Kpler, в сумме превышают 26 млн баррелей, и это вдвое больше, чем за весь прошлый год.

Страсти вокруг российской нефти толкают вверх цены не только на нефть, которые уже давно держатся выше 100 долларов за баррель, но и на дизтопливо, и мазут, производимые в основном из «тяжелой» нефти типа Urals (см. график).

А ведь текущий объем сухопутных и морских товарных потоков определяется ценовой доступностью дизтоплива и мазута. Так что неминуем дальнейший рост цен и на транспортные услуги. Значит и на все товары в ЕС и США. В частности потому, что они давно стали нетто-импортерами.

А ведь текущий объем сухопутных и морских товарных потоков определяется ценовой доступностью дизтоплива и мазута. Так что неминуем дальнейший рост цен и на транспортные услуги. Значит и на все товары в ЕС и США. В частности потому, что они давно стали нетто-импортерами.

Более того, пока Еврокомиссия обсуждает и предлагает ввести угольное эмбарго против России, объем импортируемого Индией российского угля в марте достиг двухлетнего максимума, свидетельствуют данные от 15 апреля аналитической фирмы Kpler. А именно: Индия импортировала из РФ 1,04 млрд тонн угля — крупнейший объем с января 2020 года. Около двух третей были отгружены из российских дальневосточных портов уже после 24 февраля. При этом фьючерсная цена угля API-2, считающегося эталоном для европейского импорта, достигла $323,50 за тонну по сравнению с $70 только год назад.

«Рынки подозревают, что Индия и Китай могут увеличить импорт угля из России, в определенной степени компенсировав влияние официального запрета ЕС на импорт российского угля», — считает Вивек Дхар из австралийского Commonwealth Bank.

На прошлой неделе Индия заявила, что планирует удвоить импорт российского коксующегося угля, используемого в производстве стали. Однако, 2 мая британская газета Financial Times сообщила, что индийская сталелитейная компания Tata Steel, которая является крупнейшим импортером коксующегося угля из РФ, решила отказаться от российских поставок. Мол, Tata Steel готова перейти на австралийский уголь по цене $700 за тонну, которая более чем в два раза выше российской. Даже если это не очередной фейк от либеральной прессы, потребность Индии в энергетическом угле только растёт из-за растущего дефицита в производстве электроэнергии на угольных ТЭС – речь идёт о десятках миллионах тонн.

К тому же, согласно Morgan Stanley, объем импорта российского угля в Китай в 2022 году вырастет на 30%, до 71 млн тонн в связи с сокращением его поставок из Индонезии и обнулением импортных пошлин.

Если подходить чисто формально, то Россию вообще не должен волновать подготовленный Еврокомиссий 6-й пакет санкций, вводящий эмбарго на импорт российской нефти и угля. И не только потому, что Россия активно переориентирует свои экспортные энергопотоки на Азиатско-Тихоокеанский регион, Африку и Латинскую Америку. А потому, что цены на энергоресурсы ныне столь высоки, что сокращение российского экспорта в Европу и США вообще не заметно на фоне её резко выросшей выручки от экспорта. Именно в этом причина огромного профицита её торгового и платёжного баланса за первый квартал. Более того, по оценке агентства Kpler, только за 2 месяца проводимой Россией СВО на Украине – за март и апрель, выручка России от экспорта нефти и газа составит более $62 млрд, тогда как за весь 2021 год почти $168 млрд. Консалтинговая компания Rystad Energy оценила доходы бюджета России от экспорта голубого топлива по итогам 2022 года в $80 млрд, а от продажи нефти — $180 млрд.

Справка. в 2022 году за январь-март бюджет исполнен с профицитом в 1,15 трлн руб. При этом перевыполнены показатели как по доходам, так и по расходам.

—Объем поступивших доходов 7 169 503,8 млн рублей или 28,7% к щему запланированному объему доходов федерального бюджета.

—Исполнение расходов 6 018 409,5 млн рублей или 25,4% к общему запланированному объему расходов федерального бюджета.

Дело в том, что в утвержденном на 2022 год бюджете цена нефти была зафиксирована по $44,2 за баррель, и по $208,4 за 1000 кубов газа. И сейчас при всех санкциях, Urals продают по $70, а газ — выше $500. Так что при сокращении объема продаж бюджет исполняется с большим профицитом. Правда, некоторые экономисты полагают, что санкции додавят бюджет до дефицитного к концу 2022 года. И Антон Силуанов подтвердил это, сказав, что дефицит будет, но переходящим из-за переноса для ряда крупных компаний сроков уплаты некоторых налогов на 2023 год именно из-за санкций против них.

Но если взглянуть на ситуацию изнутри, то выясняется, что проблемы западного мира так или иначе отражаются и на российской экономике. Это обусловлено большой долей импорта на российском рынке. На потребительском рынке – по итогам 2021 года, она составляет 12%. И двукратный рост цены импорта приведет к росту инфляции на те же 12%. Добавив к этому 4-5% собственной инфляции получим ожидаемую ЦБ годовую инфляцию в районе 17%. А потому падение ВВП таки будет на уровне 1%.

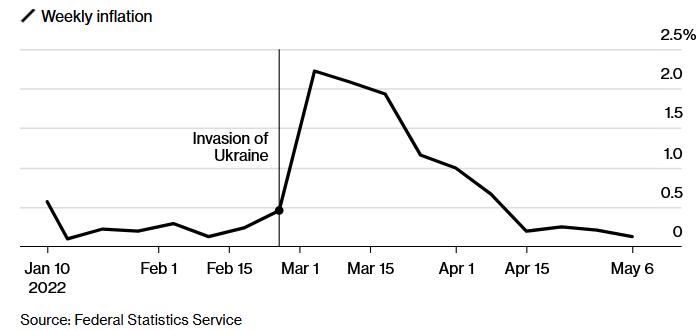

Если же посмотреть на динамику недельной инфляции в России – см. ниже график от Bloomberg, то возникает впечатление, что годовая инфляция может оказаться заметно ниже 17%.

Потребительская инфляция в России в недельном сопоставлении снизилась второй отчетный период подряд. Рост цен за семь дней, закончившихся 6 мая, составил всего 0,12% (против +0,21% на предыдущей неделе), чего не наблюдалось с начала января, сообщила в среду Федеральная служба статистики. Если тенденция сохранится, то ни о каком падении ВВП вообще не придется говорить, что будет шоком для стран западного мира.

Любопытно, что эксперты ожидают падение ВВП на фоне роста промпроизводства: за I квартал 2022 года промышленное производство выросло на 5,9% по сравнению с январём-мартом 2021 года. Рост промпроизводства всегда сопровождается ростом генерации электрической энергии и её потреблением: объём электрической генерации в России за I квартал 2022 года вырос на 2.1% к показателю аналогичного периода 2021 года до 314.8 млрд кВт-ч. Потребление по стране увеличилось на 2.2% до 308.1 млрд кВт-ч.

Вполне допускаю, что уход ряда западных компаний и банков с российского рынка приведет к выпадению какой-то доли промпроизводства и, особенно, объёма финансовых услуг. Но в денежной массе оценить объём этого падения невозможно из-за недоступности информации. Однако, в конце мая мы узнаем динамику денежной массы М2 за апрель и сможем сделать определённые выводы.

Можно было бы ожидать падение ВВП России с ожидаемым снижением оборота в сфере услуг из-за высокой инфляции. Но по данным Росстата, оборот розничной торговли даже в марте – когда вовсю шла СВО на Украине, составил 3755,1 млрд рублей, или 102,2% (в сопоставимых ценах) к соответствующему периоду предыдущего года; а в I квартале – 10241,9 млрд рублей, или 103,6%. Такое впечатление, что россиян совершенно не волнует ни текущий уровень инфляции, ни стремительный рост цен на финансовые услуги. Так, рост ставок по ипотечным кредитам до 20-21% не привел к снижению спроса на них: в марте 2022 года банки выдали 160 тысяч кредитов на сумму 516 млрд рублей, что на 9% больше прошлого месяца (по рыночным программам в марте выдано 424 млрд рублей – аналогично февралю 2022 года; по льготной программе на новостройки 93 млрд рублей, на 83% больше, чем в прошлом месяце. Доля льготной ипотеки на новостройки в общем объеме выданных кредитов выросла на 7 п.п. до 18%).

Постскриптум

Формула Сергея Блинова описывает глобальную связь реального ВВП любой страны с её денежной массой в национальной валюте. Декларируемое страной ВВП по итогам года может отличаться в той или иной мере от расчётного значения, в большую или меньшую сторону. Поясню на примерах.

Декларируя рост ВВП при почти неизменной денежной массе характерно для стран с большой долей финансовых услуг в ВВП страны. Например, два банка на короткое время одолжили друг другу одну и ту же большую сумму денег. И провели взаимозачёт. ВВП выросло, а М2 – нет.

Стремительный рост денежной массы при почти неизменном ВВП характерно для стран, оказавшихся в кризисной ситуации. ЦБ этой страны печатает всё новые и новые деньги – для покрытия растущих долгов правительства, не обеспеченных ростом товарного производства и нефинансовых услуг. Обычно это сопровождается стремительным ростом инфляции. Обычно так и происходит кроме случаев, когда речь идёт о странах, чья национальная валюта признана резервной. В этих странах излишняя валюта уходит на покрытие растущего их внешнеторгового дефицита – уходит во внешний Мир (например, только за март 2022 года торговый дефицит США составил $109,8 млрд). Но приходит час, когда эти доллары и пр. валюта возвращаются в эти страны, раскручивая там чудовищную инфляцию.

Находится ли Россия сейчас в «кризисной» ситуации? На мой взгляд – нет. Промпроизводство демонстрирует хороший рост, а профицит торгового и платёжного баланса вызывает зависть у многих стран. Недельный уровень инфляции снижается с хорошим темпом. И если он сохранится – в среднем, на уровне 0,1% в неделю, то в конце 2022 года Банк России констатирует рост, а не радение ВВП страны. И это может случиться при всех введённых «адских санкциях» против России.

Добавить комментарий