Деньги не случайно считаются «кровью» экономики. Вот о них и их движении мы и поговорим.

Деньги не случайно считаются «кровью» экономики. Вот о них и их движении мы и поговорим.

- Covid-19 и падение цен на энергоносители обрушили российский экспорт. По данным ФТС России положительное сальдо торгового баланса в январе-октябре снизилось на 43% по сравнению с аналогичным периодом прошлого года, составив всего $83,9 млрд. Потеря $63.4 млрд экспортной выручки за 10 месяцев – серьёзный удар для российской экспортно-ориентированной экономике и по бюджету страны.

Но дефицит бюджета – не самая страшная потеря от Covid-19. Эта проблема во всем мире решается по одной схеме – государство наращивает госдолг выпуская на рынок «государственные облигации». Кто-то стремится одолжить денег в валюте – продавая гособлигации на внешнем рынке, а кто-то – «у себя». Россия занимает деньги «у себя самой».

Закон запрещает Банку России напрямую финансировать казну денежной эмиссией. Однако он может вливать деньги в банки, принимая в качестве залога госбумаги, купленные ими на аукционах и на рынке. В качестве залога ЦБ принимает только государственные облигации, облигации субъектов РФ и муниципальных образований с наивысшим кредитным рейтингом по национальной шкале. Вот с апреля и началась «война» с дефицитом…

Во II квартале Минфин на поэтапных аукционах разместил облигаций федерального займа (ОФЗ) на сумму 1,098 трлн рублей; в III квартале на 1,238 трлн. В IV квартале – последний аукцион состоялся 8 декабря, Минфин разметил ОФЗ почти на 2.2 трлн рублей. Заметим, что основной их объем выкупали «государственные банки» – Сбербанк, ВТБ и др. И стразу же под залог тех же ОФЗ получали у ЦБ требуемые суммы рублей – операция «репо».

Печатал ли при этом ЦБ новые рубли или же пользовался своими рублёвыми резервами – не смог выяснить достоверно. Но с 1 апреля, когда Минфин стал активно размещать ОФЗ, по 1 ноября объем наличных рублей в обороте увеличился на 1.917 трлн [до 12.158 трлн], что не на много меньше размещённых ОФЗ во II-III кварталах. Связан ли с этим рост инфляции (в годовом исчислении) с 3.21% во II квартале до 4.42% в IV-ом, утверждать не берусь.

Но берусь утверждать, что именно с ожидаемым ростом инфляции ЦБ принял стратегию по плавному снижению курса доллара, открывая российский рынок импорту. Это наглядно демонстрирует график курса доллара за последние 7 дней:

Об этом я писал ещё месяц назад. Цитирую:

«Если же банк России полагает, что инфляция на уровне 4% является для РФ предельно допустимой для стабильного развития внутреннего рынка, то ЦБ снизит рублёвый рост цены золота, темпом ниже, чем её глобальный тренд. И мы увидим стабилизацию курса доллара, а потом и его плавное снижение. Расширение импорта стабилизирует инфляцию».

В этой связи мне трудно поверить, что ЦБ повысит текущую ключевую ставку в 4.25%, о чем стали говорить некоторые эксперты из-за возросшей инфляции. Напротив, Эльвира Набиуллина – глава Банка России, даже видит перспективу дальнейшего снижения ключевой ставки, о чем она говорила в Госдуме. Стратегия – делать деньги более доступными – остаётся неизменной.

Быть может многие, как и я, не раз задавались вопросом – почему Минфин увеличивает госдолг, а не покрывает возникший острый дефицит бюджета из Фонда национального благосостояния (ФНБ), который к 1 декабря вырос до огромных 13 трлн 457,02 млрд рублей [$177,393 млрд]? У меня только один ответ на этот вопрос – ожидается более суровый мировой кризис, чем вызванный Covid-19. А текущие проблемы граждане России должны решать более упорным трудом.

- Российские банки – в отличие от стран Запада, довольно вяло поддерживают свой Фондовый рынок. В последнее время основной приток средств в него пришлось от российских частных инвесторов. И подтолкнули их к этому низкие ставки по банковским депозитам, особенно валютным. Рублёвые ставки опустились до уровня инфляции, а в некоторых банках даже ниже 4%. А валютные ставки по депозитам уже ниже 0,5% годовых. И деньги с депозитов потекли на Фондовый рынок. Особенно ярким для Фондового рынка был III квартал.

Брокеры за III квартал 2020 года получили 1,634 млн новых клиентов — физических лиц, что стало рекордным квартальным ростом. И брокерские счета пополнились на 1,3 трлн.

Число индивидуальных инвестиционных счетов (ИИС) превысило 2,9 млн, из них 525 тыс. было открыто только за III квартал. Стоимость активов на ИИС выросла на 39,6 млрд рублей и достигла 285,5 млрд рублей.

Для доверительных управляющих III квартал стал лучшим с начала года. Стоимость активов на доверительном управлении за этот период выросла на 9,1%, превысив 1,4 трлн рублей. К управляющим пришло 79,3 тыс. новых клиентов, причём все они — физические лица. Общее число клиентов составило почти 480 тысяч.

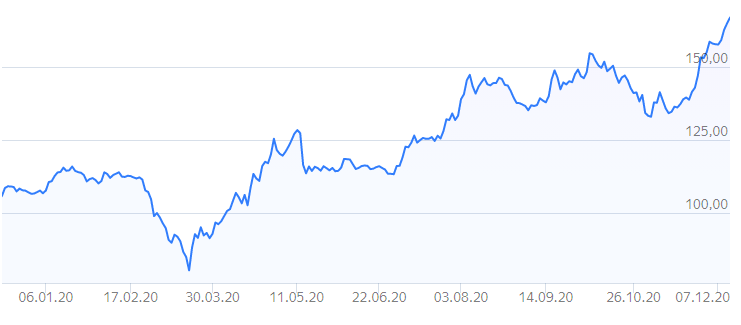

Все это не могло не сказаться на росте индексов МосБиржи и РТС. Но довлеющее влияние на эти индексы российского нефтегазового сектора, нивелирует рост частных инвестиций. Это демонстрирует график индекса МосБиржи, где провал на рубеже октябрь-ноябрь прямо связан с падением цены бочки Brent ниже 38 долларов:

Всего же на 30 сентября 2020 года открыто более 7,6 млн брокерских счетов, с активами в 12.7 трлн рублей. 3,4 млн счетов инвесторы открыли в 2020 году.

Как отметил в интервью «Интерфаксу» 31 октября вице-президент ВТБ Владимир Потапов:

«Здесь намного важнее смотреть, какую долю инвестиции занимают в корзине сбережений. Мы стартовали с очень низкой базы: в 2015 году доля инвестиций составляла примерно 3% от всех средств граждан, а к концу 2020 года эта цифра достигнет 19%. Но это все равно низкий показатель, если сравнивать с тем, что мы видим в мире… Российская инфраструктура готова для того, чтобы доля инвестиций в корзине сбережений дошла до значения в 50-60% в следующие пять лет».

Однако, лично я не верю в столь радужные перспективы и причин тому много. Но основная – в исторически сложившимся самосознании россиян – мало кто из них жаждет обогатиться за счёт чужого труда, но хотят сохранить добытое своим трудом. Поэтому, переток денег с банковских вкладов на Фондовый рынок начнёт истощаться даже при ставках по депозитам ниже инфляции. А вот интерес к вложениям в реальные физические активы будет только нарастать.

Добавить комментарий